❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マイクロニードル薬物送達システム市場規模とシェア予測見通し 2025年から2035年

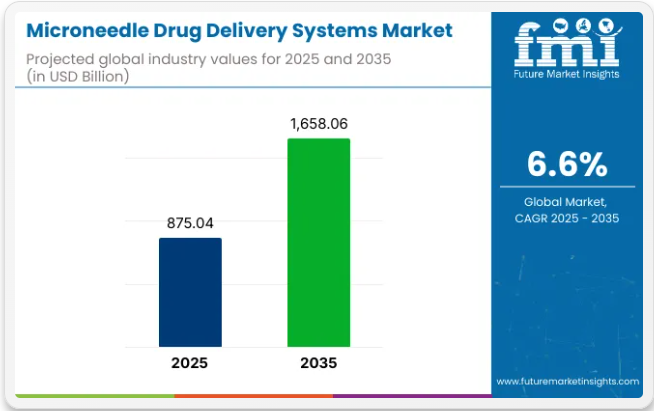

世界のマイクロニードル薬物送達システム市場は、2025年の8億7504万米ドルから2035年までに16億5806万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.6%で拡大すると予測されています。この成長は、患者の快適性を高め、治療効率を改善し、医療費を削減する低侵襲薬物送達法の採用増加によって推進されています。

マイクロニードルシステムは、ワクチン投与、疼痛管理、糖尿病ケア、皮膚科治療などの応用分野で注目を集めている。これらのシステムは皮膚を介した薬剤の精密かつ無痛で標的を絞った投与を可能にし、特に高齢化社会と在宅医療需要の高まりという文脈において、慢性疾患治療や自己投与治療に極めて適している。

技術進歩はマイクロニードルシステムの適用範囲拡大に重要な役割を果たしている。生分解性ポリマー、溶解性マイクロニードル、マイクロニードルパッチの革新により、薬物吸収率、安定性、使用容易性の向上が図られている。製薬企業はバイオ医薬品、インスリン、さらには癌治療薬の送達手段としてマイクロニードルプラットフォームの活用を模索中である。

これらのシステムが提供する利便性と服薬遵守性の利点は、特に資源制約環境におけるワクチンプログラムにおいて、公衆衛生機関の注目も集めている。製造業者が生産を拡大し製剤を改良するにつれ、マイクロニードル投与は従来の注射に代わる戦略的選択肢として台頭し、針恐怖症、医療廃棄物、コールドチェーン依存といった課題に対処している。

規制面の支援も市場成長に寄与しており、米国FDAや欧州EMAなどの機関がマイクロニードルベース治療薬の臨床承認と商業化に向けた道筋を確立している。これらのシステムは医薬品開発パイプラインや複合製品の承認に組み込まれ、製薬企業が競争の激しい治療領域で差別化された製品を導入することを可能にしている。

並行して、アジア太平洋地域やラテンアメリカの新興市場では経皮薬物送達インフラへの投資が増加している。強力な臨床的潜在力、有利な規制動向、患者受容性の高まりを背景に、マイクロニードル薬物送達システム市場は2025年から2035年にかけて大幅な拡大が見込まれる。

主要投資セグメント別マイクロニードル薬物送達システム市場分析

本市場は製品、最終用途、地域に基づいて区分される。製品別では、固体マイクロニードル、中空マイクロニードル、溶解型マイクロニードルに分類される。固体マイクロニードルはさらにシリコン、金属、ポリマータイプに細分化される。

最終用途別では、病院、外来手術センター、専門クリニック、学術機関、研究機関に分類される。地域別では、北米、ラテンアメリカ、欧州、南アジア、東アジア、オセアニア、中東・アフリカに分類される。

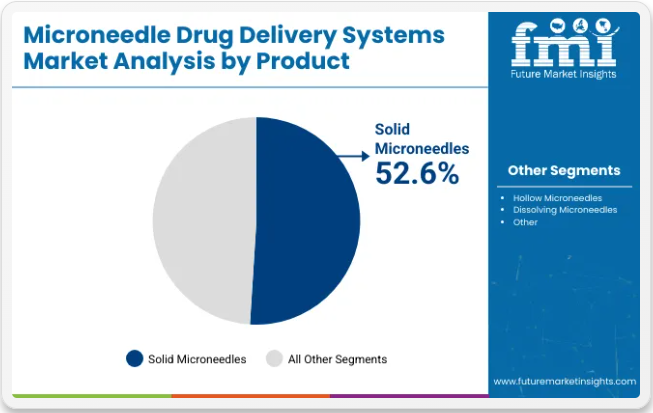

製品別では、固体マイクロニードルが最も広く使用される形式を維持

固体マイクロニードルセグメントは、2025年に52.6%のシェアを占め、マイクロニードル薬物送達システム市場を支配すると予測される。これらのシステムは、研究および臨床環境における構造的信頼性と汎用性から広く使用されている。

シリコン、金属、ポリマーなどで製造される固体マイクロニードルは、現在、均一性、コスト効率、生体適合性の向上のための最適化が進められている。マイクロニードルアレイに関する研究の増加により、経皮薬物送達、ワクチン投与、美容治療における適用範囲が拡大している。その機械的強度と制御された穿刺深度は、大規模臨床試験や慢性疾患治療における信頼性の高い選択肢となっている。

中空マイクロニードルは、特に真皮への制御された液体送達を必要とする用途で顕著な勢いを増している。その精度と応答性から、インスリン投与、ホルモン療法、緊急薬剤投与での使用が増加中だ。従来の針が使い勝手や安全性の課題を抱える場面において、病院ベースと在宅治療の両形態で着実に採用が進んでいる。

溶解性マイクロニードルは生分解性という特性と針廃棄物の排除により独自の利点を提供する。自己注射ワクチンや長期治療レジメンなど患者中心のケアモデルで支持が高まっている。生体吸収性ポリマーの革新が進む中、溶解性マイクロニードルは予防医療・小児医療・慢性疾患治療分野で急速な拡大が見込まれる。中空マイクロニードルセグメントは26.7%のシェアを占める。

最終用途別では、病院がマイクロニードルデバイスの臨床導入を主導

病院セグメントは市場を支配すると予測され、2025年には44.1%のシェアを占める見込み。病院は、薬物送達技術革新に必要な高度なインフラ、専門スタッフ、規制監督を有するため、最大のエンドユーザーであり続ける。固体マイクロニードルシステムは、経皮薬物投与、ワクチン送達、美容処置において病院で広く採用されている。

病院はまた、臨床試験段階におけるマイクロニードル技術早期導入の主要拠点であり、研究開発の進展に伴い新たな応用分野が安定的に生まれる基盤となっている。専門クリニックでは、特に皮膚科、美容医療、疼痛管理分野で需要が増加している。これらのクリニックでは、しわ軽減、瘢痕治療、毛髪再生などの低侵襲治療にマイクロニードルシステムを導入している。

施術がより個別化・外来中心になるにつれ、クリニックはマイクロニードル応用においてより重要な役割を担うと予想される。外来手術センターや学術機関は、デバイス評価やパイロット試験において引き続き重要な役割を果たしている。

研究機関も、マイクロニードル構造・送達方法・患者コンプライアンスにおける基礎的革新を支援することで、市場進化に不可欠な役割を担っている。彼らの関与は、初期段階の臨床研究と主流の商業化とのギャップを埋める助けとなり、医療エコシステム全体での普及に貢献。これにより、高資源環境と低資源環境の両方でマイクロニードル市場が成熟する基盤が整っている。外来手術センターセグメントは25%のシェアを占める。

マイクロニードル薬物送達システム市場の抑制要因

しかしながら、市場拡大の制約要因としては、研究開発能力に伴う高コスト、適切なインフラの不足、医療サービスへの不平等なアクセス、経皮・皮内システムなどの代替薬物送達法への関心の高まり、発展途上国における認知度の低さが予想される。

さらに、有利な償還シナリオの欠如、発展途上経済圏における技術浸透の不足、吸収率の低さと吸収率のばらつき、低・中所得層における適切なインフラの不足、限定的な保険適用範囲、規制順守の欠如が、予測期間中に市場に課題をもたらすと予想される。

主要な市場動向

従来の皮下注射に代わる安全な代替手段の出現が、マイクロニードル薬物送達システムの拡大の主な要因である。

安全性への関心の高まりも、マイクロニードル薬物送達システムの開発を促進するもう一つの主要なトレンドである。

新しいマイクロニードルパッチの発売により、疾病管理予防センター(CDC)の予防接種プログラムにおいて、予防可能な疾病に対するワクチン接種がより容易になると期待されている。

その結果、麻疹など数多くの疾病に対するワクチン需要の高まりに伴い、マイクロニードル薬物送達システムへの需要が増加している。

さらに、マイクロニードルパッチは医療従事者がわずかな訓練で投与可能です。

マイクロニードル薬物送達システム市場を牽引する最大の要因は、臨床医・患者・医療従事者・規制当局に短期的・長期的な影響を及ぼす新たな安全問題への高い関心、研究開発活動の拡大、従来の皮下注射に代わる安全な代替手段への需要増加です。

市場動向

WHOによれば、今後20年間で新規がん症例は約70%増加すると予測されており、薬剤送達手段としてのマイクロニードルパッチの需要拡大につながる可能性がある。

マイクロニードルパッチなどの技術進歩、ならびに疼痛治療・うっ血性心不全・ホルモン補充療法における経皮薬物送達アプリケーションの増加が、マイクロニードル薬物送達システムの市場を牽引すると見込まれる。

マイクロニードル薬物送達システムの市場拡大は、薬剤劣化、局所的不快感、吸収不良、吸収変動性によって阻害されると予測される。

疾病管理予防センター(CDC)は、新たなマイクロニードルパッチが、麻疹やワクチンで予防可能なその他の疾患に対する予防接種を容易にする可能性があると述べている。

麻疹ウイルスは感染力が非常に強いため、ワクチンの製造から投与までの全工程で対策が必要である。麻疹は毎年2,500万人以上に影響を与えており、残念ながら過去数年間、世界の麻疹ワクチン接種率は目標水準を下回る85%前後で推移している。

2024年12月までの市場推移は?

Future Market Insightsによる世界のマイクロニードル薬物送達システム市場の比較分析と市場成長率の調査によると、2024年上半期(H1-2024)の見通しは、2024年上半期(H1-2024)の予測期間と比較して45ベーシスポイント(BPS)のマイナス成長を示しており、2024年上半期(H1-2024)は2023年下半期(H2-2023)と比較して21ベーシスポイント(BPS)のシェア減少が見込まれています。

再現性のあるマイクロニードルパッチの製造コストの高さ、ならびに安全な流通のためのマイクロニードルの保管・包装にかかる高額な費用も、BPS水準の低下を抑制する要因として挙げられている。

医薬品の高生物学的利用能、副作用の軽減、治療効果の迅速な発現など、先進的な経皮薬物送達におけるマイクロニードルの利点により、市場は予測期間(2025年から2035年)にかけて拡大の勢いを増すと見込まれています。

効率的な経皮薬物送達のための固体、溶解性、被覆マイクロニードルの導入は、市場の主要な進展の一つである。医薬品安全性および製品認可プロセスに関して、マイクロニードル薬物送達システム市場は規制および業界動向に基づく変化の影響を受ける。

国別洞察

米国におけるマイクロニードル薬物送達システムの市場動向は?

薬剤送達用マイクロニードルの需要はがん患者の増加によって牽引されている

糖尿病やがんを含む慢性疾患の有病率上昇に伴い、治療効果を高める革新的で効率的な薬剤送達法への需要が高まっている。その結果、企業や研究機関が米国で新製品開発を推進し、同国を収益性の高いセグメントとして確立している。

米国癌協会誌に掲載された論文『Cancer Statistics (2022)』の教育版『Cancer Facts & Figures (2022)』によると、2022年に米国では190万件の新規癌症例が診断され、609,360人が癌で死亡した。

これにより新たな癌治療法の開発が促進され、国内のマイクロニードル薬物送達システム市場が牽引されると予想される。

中国におけるマイクロニードル薬物送達システムの需要が急増している理由

高品質医薬品への需要と低コスト原料へのアクセスが中国の産業拡大を可能に

予測期間中、中国は東アジア市場で重要な地位を占めると見込まれる。中国政府機関は医療産業の発展に資金を投入しており、これが同国における新規医薬品の生産を促進している。

低コスト原料の豊富さとジェネリック医薬品需要の増加を背景に、複数の国際製薬企業が中国での事業拡大を模索している。

競争環境

世界のマイクロニードル薬物送達システム市場は、大企業および中堅企業が支配している。しかし、マーケティング戦略の一環として、市場とバリューチェーンにおける自社の位置付けに焦点を当てている数社の主要企業が主導している。

主要市場プレイヤーは、早期市場参入、深い市場浸透、独占的マーケティング・流通ライセンスなど多様な戦術を採用している。しかし市場プレイヤーの多様性から、製品革新と差別化は中堅・大企業双方にとって不可欠な市場戦略である。

企業規模に関わらず、流通権取得と独占的技術ライセンスが中核戦略として活用されている。特に一部企業は競争優位獲得のため戦略的提携に注力している。

マイクロニードル薬物送達装置を販売する主要企業は、市場に最先端製品を導入するため研究開発に注力している。市場での競争優位性を獲得するため、企業は合併・買収・提携にも取り組んでいる。

主要市場プレイヤー

- 3M Company

- Becton

- Dickinson and Company

- Zosano Pharma Corporation

- Raphas Co. Ltd.

- Nanopass Tech

- Corium International Inc.

- Valeritas Inc.

- Nitto Denko Corporation

- Microdermics Inc.

- TheraJect Inc.

- Vaxxas Pty Ltd.

- Endoderma Ltd.

- QuadMedicine

- SNvia Co. Ltd.

- Small Lab

- AdminMed nanoBioSciences LLC

マイクロニードル薬物送達システム業界調査の主要セグメント

製品別:

- 固体マイクロニードル

- シリコン

- 金属

- ポリマー

- 中空マイクロニードル

- 溶解性マイクロニードル

エンドユーザー別:

- 病院

- 外来手術センター

- 専門クリニック

- 学術機関

- 研究機関

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ(MEA)

目次

- 1. エグゼクティブサマリー | マイクロニードル薬物送達システム市場

- 2. 市場概要

- 3. 市場背景

- 4. グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 5. グローバル市場分析 2020年~2024年および予測 2025年~2035年、製品別

- 5.1. 固体マイクロニードル

- 5.1.1. シリコン

- 5.1.2. 金属

- 5.1.3. ポリマー

- 5.2. 中空マイクロニードル

- 5.3. 溶解型マイクロニードル

- 5.1. 固体マイクロニードル

- 6. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 病院

- 6.2. 外来手術センター

- 6.3. 専門クリニック

- 6.4. 学術機関

- 6.5. 研究機関

- 7. 地域別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 7.1. 北米

- 7.2. ラテンアメリカ

- 7.3. ヨーロッパ

- 7.4. 南アジア

- 7.5. 東アジア

- 7.6. オセアニア

- 7.7. 中東・アフリカ

- 8. 北米市場分析 2020~2024年および予測 2025~2035年、国別

- 9. ラテンアメリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 10. 欧州市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 11.南アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 12. 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 13. オセアニア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 14. 中東・アフリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 15. 主要国市場分析

- 16. 市場構造分析

- 17. 競争分析

-

- 17.1.1. 3M Company

- 17.1.2. Becton, Dickinson and Company

- 17.1.3. Zosano Pharma Corporation

- 17.1.4. RAPHAS Co., Ltd.

- 17.1.5. Nanopass Tech

- 17.1.6. Corium International, Inc.

- 17.1.7. Valeritas, Inc.

- 17.1.8. Nitto Denko Corporation

- 17.1.9. Microdermics, Inc.

- 17.1.10. TheraJect Inc.

- 17.1.11. Vaxxas Pty Ltd.

- 17.1.12. Endoderma Ltd.

- 17.1.13. QuadMedicine

- 17.1.14. SNvia Co., Ltd.

-

- 18. 仮定及び使用略語

- 19. 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年から2033年

表2:製品別グローバル市場規模(百万米ドル)予測、2018年から2033年

表3:最終用途別グローバル市場規模(百万米ドル)予測、2018年から2033年

表4:北米市場規模(百万米ドル)国別予測、2018年~2033年

表5:北米市場規模(百万米ドル)製品別予測、2018年~2033年

表6:北米市場規模(百万米ドル)最終用途別予測、2018年~2033年

表7:ラテンアメリカ市場規模(百万米ドル)国別予測、2018年から2033年

表8:ラテンアメリカ市場規模(百万米ドル)製品別予測、2018年から2033年

表9:ラテンアメリカ市場規模(百万米ドル)最終用途別予測、2018年から2033年

表10:欧州市場規模(百万米ドル)国別予測、2018年から2033年

表11:欧州市場規模(百万米ドル)製品別予測、2018年から2033年

表12:欧州市場規模(百万米ドル)最終用途別予測、2018年から2033年

表13:南アジア市場規模(百万米ドル)国別予測、2018年から2033年

表14:南アジア市場規模(百万米ドル)製品別予測、2018年から2033年

表15:南アジア市場規模(百万米ドル)最終用途別予測、2018年から2033年

表16:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表17:東アジア市場規模(百万米ドル)製品別予測、2018年から2033年

表18:東アジア市場規模(百万米ドル)最終用途別予測、2018年から2033年

表19:オセアニア市場規模(百万米ドル)国別予測、2018年から2033年

表20:オセアニア市場規模(百万米ドル)製品別予測、2018年から2033年

表21:オセアニア市場規模(百万米ドル)最終用途別予測、2018年から2033年

表22:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表23:中東・アフリカ市場規模(百万米ドル)製品別予測、2018年から2033年

表24:中東・アフリカ市場規模(百万米ドル)用途別予測、2018年から2033年

図表一覧

図1:製品別グローバル市場規模(百万米ドル)、2023年から2033年

図2:用途別グローバル市場規模(百万米ドル)、2023年から2033年

図3:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図4:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図5:地域別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図6:地域別世界市場前年比成長率(%)予測、2023年から2033年

図7:製品別世界市場規模(百万米ドル)分析、2018年から2033年

図8:製品別世界市場シェア(%)および1株当たり利益(BPS)分析、2023年から2033年

図9:製品別グローバル市場前年比成長率(%)予測、2023年から2033年

図10:最終用途別グローバル市場規模(百万米ドル)分析、2018年から2033年

図11:最終用途別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図12:用途別グローバル市場前年比成長率(%)予測、2023年から2033年

図13:製品別グローバル市場魅力度、2023年から2033年

図14:用途別グローバル市場魅力度、2023年から2033年

図15:地域別グローバル市場魅力度、2023年から2033年

図16:製品別北米市場規模(百万米ドル)、2023年から2033年

図17:用途別北米市場規模(百万米ドル)、2023年から2033年

図18:北米市場規模(百万米ドル)国別、2023年から2033年

図19:北米市場規模(百万米ドル)国別分析、2018年から2033年

図20:北米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図21:北米市場 前年比成長率(%)予測(国別、2023年~2033年)

図22:北米市場 製品別市場規模(百万米ドル)分析(2018年~2033年)

図23:北米市場における製品別市場価値シェア(%)およびBPS分析、2023年から2033年

図24:北米市場における製品別前年比成長率(%)予測、2023年から2033年

図25:北米市場における最終用途別市場価値(百万米ドル)分析、2018年から2033年

図26:北米市場における最終用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図27:北米市場における最終用途別前年比成長率(%)予測、2023年から2033年

図28:北米市場における製品別市場魅力度、2023年から2033年

図29:北米市場における最終用途別魅力度(2023年~2033年)

図30:北米市場における国別魅力度(2023年~2033年)

図31:ラテンアメリカ市場規模(百万米ドル)製品別(2023年~2033年)

図32:ラテンアメリカ市場規模(百万米ドル)用途別、2023年から2033年

図33:ラテンアメリカ市場規模(百万米ドル)国別、2023年から2033年

図34:ラテンアメリカ市場規模(百万米ドル)国別分析、2018年から2033年

図35:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図36:ラテンアメリカ市場前年比成長率(%)予測(国別)、2023年から2033年

図37:ラテンアメリカ市場価値(百万米ドル)分析(製品別)、2018年から2033年

図38:製品別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図39:製品別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図40:用途別ラテンアメリカ市場価値(百万米ドル)分析、2018年から2033年

図41:ラテンアメリカ市場における最終用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図42:ラテンアメリカ市場における最終用途別前年比成長率(%)予測、2023年から2033年

図43:ラテンアメリカ市場における製品別市場魅力度、2023年から2033年

図44:用途別ラテンアメリカ市場魅力度、2023年から2033年

図45:国別ラテンアメリカ市場魅力度、2023年から2033年

図46:製品別欧州市場規模(百万米ドル)、2023年から2033年

図47:欧州市場規模(百万米ドル)用途別、2023年から2033年

図48:欧州市場規模(百万米ドル)国別、2023年から2033年

図49:欧州市場規模(百万米ドル)国別分析、2018年から2033年

図50:欧州市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図51:欧州市場の前年比成長率(%)予測(国別)、2023年から2033年

図52:欧州市場価値(百万米ドル)分析(製品別)、2018年から2033年

図53:欧州市場における製品別市場価値シェア(%)およびBPS分析、2023年から2033年

図54:欧州市場における製品別前年比成長率(%)予測、2023年から2033年

図55:欧州市場における最終用途別市場価値(百万米ドル)分析、2018年から2033年

図56:欧州市場における最終用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図57:欧州市場における最終用途別前年比成長率(%)予測、2023年から2033年

図58:欧州市場における製品別市場魅力度、2023年から2033年

図59:欧州市場における最終用途別魅力度、2023年から2033年

図60:欧州市場における国別魅力度、2023年から2033年

図61:南アジア市場規模(百万米ドル)製品別、2023年から2033年

図62:南アジア市場規模(百万米ドル)用途別、2023年から2033年

図63:南アジア市場規模(百万米ドル)国別、2023年から2033年

図64:南アジア市場規模(百万米ドル)国別分析、2018年から2033年

図65:南アジア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図66:南アジア市場の前年比成長率(%)予測(国別)、2023年から2033年

図67:南アジア市場価値(百万米ドル)分析(製品別)、2018年から2033年

図68:製品別南アジア市場価値シェア(%)およびBPS分析、2023年から2033年

図69:製品別南アジア市場前年比成長率(%)予測、2023年から2033年

図70:最終用途別南アジア市場価値(百万米ドル)分析、2018年から2033年

図71:南アジア市場における最終用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図72:南アジア市場における最終用途別前年比成長率(%)予測、2023年から2033年

図73:南アジア市場における製品別市場魅力度、2023年から2033年

図74:南アジア市場における最終用途別魅力度、2023年から2033年

図75:南アジア市場における国別魅力度、2023年から2033年

図76:東アジア市場における製品別市場規模(百万米ドル)、2023年から2033年

図77:東アジア市場規模(百万米ドル)用途別、2023年から2033年

図78:東アジア市場規模(百万米ドル)国別、2023年から2033年

図79:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図80:東アジア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図81:東アジア市場前年比成長率(%)予測(国別)、2023年から2033年

図82:東アジア市場価値(百万米ドル)分析(製品別)、2018年から2033年

図83:東アジア市場における製品別市場価値シェア(%)およびBPS分析、2023年から2033年

図84:東アジア市場における製品別前年比成長率(%)予測、2023年から2033年

図85:東アジア市場における最終用途別市場価値(百万米ドル)分析、2018年から2033年

図86:東アジア市場における最終用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図87:東アジア市場における最終用途別前年比成長率(%)予測、2023年から2033年

図88:東アジア市場における製品別市場魅力度、2023年から2033年

図89:東アジア市場における最終用途別魅力度(2023年~2033年)

図90:東アジア市場における国別魅力度(2023年~2033年)

図91:オセアニア市場における製品別市場規模(百万米ドル)(2023年~2033年)

図92:オセアニア市場規模(百万米ドル)用途別、2023年から2033年

図93:オセアニア市場規模(百万米ドル)国別、2023年から2033年

図94:オセアニア市場規模(百万米ドル)国別分析、2018年から2033年

図95:オセアニア市場価値シェア(%)およびBPS分析(国別、2023年から2033年)

図96:オセアニア市場の前年比成長率(%)予測(国別、2023年から2033年)

図97:オセアニア市場規模(百万米ドル)製品別分析、2018年から2033年

図98:オセアニア市場シェア(%)およびBPS分析(製品別)、2023年から2033年

図99:オセアニア市場前年比成長率(%)予測(製品別)、2023年から2033年

図100:オセアニア市場規模(百万米ドル)用途別分析、2018年から2033年

図101:オセアニア市場シェア(%)およびBPS用途別分析、2023年から2033年

図102:オセアニア市場 用途別 前年比成長率(%)予測(2023年~2033年)

図103:オセアニア市場 製品別 魅力度(2023年~2033年)

図104:オセアニア市場 用途別 魅力度(2023年~2033年)

図105:オセアニア市場の国別魅力度、2023年から2033年

図106:中東・アフリカ市場規模(百万米ドル)製品別、2023年から2033年

図107:中東・アフリカ市場規模(百万米ドル)最終用途別、2023年から2033年

図108:中東・アフリカ市場規模(百万米ドル)国別、2023年から2033年

図109:中東・アフリカ市場規模(百万米ドル)国別分析、2018年から2033年

図110:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図111:中東・アフリカ市場前年比成長率(%)予測(国別、2023年~2033年)

図112:中東・アフリカ市場規模(百万米ドル)製品別分析、2018年から2033年

図113:中東・アフリカ市場規模シェア(%)およびBPS分析、製品別、2023年から2033年

図114:中東・アフリカ市場 製品別前年比成長率(%)予測(2023~2033年)

図115:中東・アフリカ市場 最終用途別市場規模(百万米ドル)分析(2018~2033年)

図116:中東・アフリカ市場における最終用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図117:中東・アフリカ市場における最終用途別前年比成長率(%)予測、2023年から2033年

図118:中東・アフリカ市場の魅力度(製品別)、2023年から2033年

図119:中東・アフリカ市場の魅力度(最終用途別)、2023年から2033年

図120:中東・アフリカ市場の魅力度(国別)、2023年から2033年

❖本調査資料に関するお問い合わせはこちら❖