❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

膣炎治療薬市場規模とシェア予測見通し 2025年から2035年

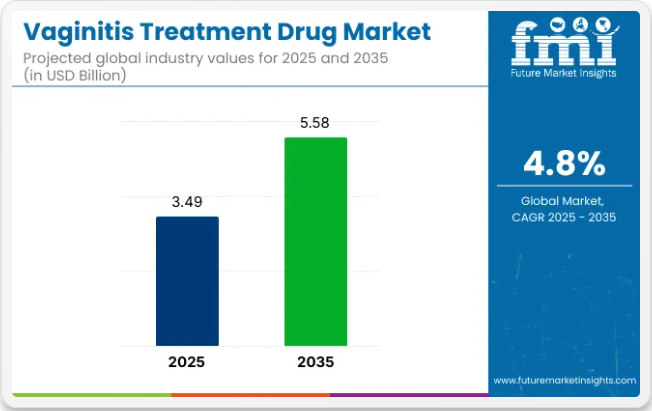

世界の膣炎治療薬市場は2025年に34億9000万米ドルと評価され、2035年までに55億8000万米ドルに達すると予測されており、予測期間中のCAGRは4.8%を示している。女性の生殖健康に関する意識の高まり、膣感染症の有病率の増加、診断手法の改善が、効果的な膣炎治療への需要を牽引している。

細菌性膣症、カンジダ感染症、トリコモナス症は依然として世界的に最も一般的な膣炎の原因であり、標的を絞った抗真菌療法、抗菌療法、抗原虫療法が必要とされている。医療提供者が早期介入と患者教育を重視する中、先進国と新興国双方において経口治療薬および外用治療薬の処方率は着実に上昇している。

製品革新と製剤技術の進歩が市場拡大に寄与している。製薬企業は治療順守率の向上と再発抑制を目的に、併用療法、徐放性製剤、pHバランス調整膣錠を開発中である。特定の抗真菌剤の市販化は、特に再発性感染症においてアクセス性をさらに高めている。

さらに、デジタルヘルスプラットフォームと遠隔診療サービスの統合が、特に地方や医療過疎地域における早期診断と適時治療を支援している。耐性菌株を標的とした新規開発薬や、微生物叢を回復させる治療法も、今後数年間で治療環境を再構築すると予想される。

性・生殖健康に焦点を当てた支援的な規制枠組みと政府の保健施策が市場発展を後押ししている。米国FDAや欧州EMAなどの機関は女性向け医療品の承認プロセスを効率化しており、WHO主導のキャンペーンは性感染症の予防と啓発を推進している。

アジア太平洋やラテンアメリカなどの地域では、婦人科医療へのアクセス改善と医薬品流通網の拡大が市場成長を牽引している。継続的なイノベーション、公衆衛生への注目の高まり、感染症リスクの高い高齢女性人口の増加を背景に、膣炎治療薬市場は着実な成長が見込まれ、世界的な女性の健康管理において重要な役割を果たすと予想される。

女性における細菌性膣症(BV)の有病率

BVの有病率は地域によって大きく異なり、欧州や日本に比べアジアの一部地域で高い水準が観察される。これらの数値は入手可能な最新かつ信頼性の高い情報源に基づく。

- 米国:14~49歳の女性の約29%。

- 中国:18~74歳の女性の約32%。

- ドイツ:地域データでは16%、欧州全体では約23%と推定。

- 日本:入手可能な研究に基づく推定値は約14%。

- インド:地域調査では約33%、地域により20~45%の報告あり。

女性のトリコモナス症有病率

トリコモナス症の有病率は細菌性膣症よりはるかに低いものの、地域差が顕著で、アジアは欧州・米国より高い数値を示している。

- 米国:女性の約2%。

- 日本:医療機関受診者では約4%。

- インド:地域別推定値では女性の約3%。

- 英国:性活動のある女性で約0.3%。

主要経済圏における膣炎規制

主要市場では、BV、外陰膣カンジダ症、トリコモナス症は疾患特異的な法律で規制されていない。監視は報告慣行、医薬品承認・アクセス規則、診断機器規制、臨床ガイドラインを通じて行われる。

- 米国、英国、日本では外用抗真菌薬は処方箋なしで販売される一方、フルコナゾールなどの全身治療薬やメトロニダゾールなどの抗生物質は処方箋薬のまま。

- pH試験紙や分子パネルなどの診断ツールは、FDA 510(k)、EU IVDR、英国MDR、PMDA、NMPA、インド医療機器規則などの枠組み下で体外診断医療機器として規制される。

- CDC性感染症治療ガイドラインやNICE臨床知識要約(NICE CKS)などの国家ガイドラインは事実上の基準として機能するが、法的拘束力はない。

膣炎治療薬における国別医薬品・診断規則

医薬品へのアクセスと医療機器の流通経路は地域によって異なり、治療法や診断法が患者や医療提供者に届く形を左右する。

- 米国では、OTC抗真菌薬はFDAのOTCモノグラフM005の対象となる一方、トリコモナス症や細菌性膣症(BV)治療薬は処方箋薬のままである。

- 英国ではフルコナゾールは薬剤師管理下医薬品として認められるが、メトロニダゾールとクリンダマイシンは処方箋経路に限定される。

- ドイツは処方箋ステータスをAMVV(医薬品・医療機器規制)で規制し、診断用医療機器の承認にはCEマーキングを伴うEU IVDR(体外診断用医療機器規則)に従う。

- 日本のOTC膣内アゾール系薬剤はPMDA(医薬品医療機器総合機構)のリスク分類制度の対象となり、IVD(体外診断用医療機器)は薬事法で管理される。

- 中国では全ての医薬品・IVDをNMPAが規制し、2025年1月施行の改訂医療機器カタログが膣炎・トリコモナス症検査に影響を与える。

- インドでは法律上「OTC」を定義せず、非指定製品は処方箋不要で販売されるのが一般的。IVDは医療機器規則に基づくリスクベース分類に従う。

膣炎治療薬市場を主要投資セグメント別に分析

本市場は薬剤、適応症、投与経路、処方タイプ、流通経路、地域別に区分される。薬剤別ではニトロイミダゾール系化合物、リンコサミド系抗生物質、トリアゾール系、イミダゾール系に分類される。適応症別では、細菌性膣炎、真菌性膣炎(カンジダ症)、トリコモナス症、その他(萎縮性膣炎、ウイルス性膣炎、寄生虫感染症、非感染性膣炎を含む)が含まれる。

投与経路別では、経口、経皮、膣内投与に区分される。処方タイプ別では、処方薬と市販薬に分けられる。流通チャネル別では、病院薬局、小売薬局、ドラッグストア、通信販売薬局が含まれる。地域別では、北米、ラテンアメリカ、西ヨーロッパ、南アジア、東アジア、東ヨーロッパ、中東・アフリカに分類される。

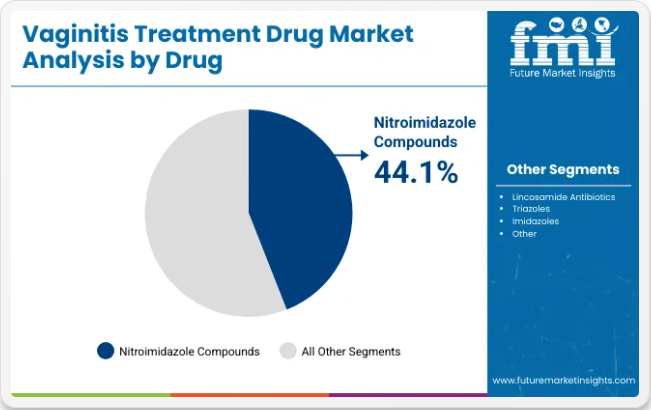

薬剤別では、ニトロイミダゾール系化合物が2025年に44.1%のシェアで主導権を維持

ニトロイミダゾール化合物セグメントは、2025年に44.1%のシェアで膣炎治療薬市場を支配すると予測される。強力な抗菌特性で知られるニトロイミダゾール系薬剤(メトロニダゾール、チニダゾールなど)は、細菌性膣症やトリコモナス症の治療に広く使用されている。嫌気性菌や原虫に対する広域スペクトル作用により、第一選択治療として高い有効性を発揮する。

この薬剤クラスの普及は、手頃な価格、高い治療成功率、低い再発率に支えられている。臨床的証拠は経口剤と外用剤双方の有効性を裏付け、患者管理の柔軟性を提供する。さらに、これらの化合物は良好な耐性パターンを示し、世界中の医療システムにおける臨床現場での持続的な使用に寄与している。

主要製薬メーカーは、患者の服薬遵守率向上と治療期間短縮を目的とした徐放性製剤や併用療法などの新規製剤開発に継続的に投資している。こうした革新は、特に膣炎の有病率が高い発展途上地域で注目を集めている。

リンコサミド系、トリアゾール系、イミダゾール系が標的指向性治療法を提供する一方で、ニトロイミダゾール系は最も包括的かつ費用対効果の高い解決策であり続けている。膣感染症の認知度と診断率が世界的に高まる中、ニトロイミダゾール系化合物のような信頼性が高くガイドライン推奨の治療法に対する需要は着実に増加すると予想される。

適応症別では細菌性膣症が2025年に51.8%の市場シェアで首位を維持

細菌性膣症(BV)セグメントは、2025年に51.8%のシェアで膣炎治療薬市場における首位を維持すると予測される。BVは世界中の生殖年齢の女性において最も一般的な膣炎の原因であり、その優位性に寄与している。患者のほぼ半数で1年以内に再発することが多く、これが治療の繰り返し需要を促進している。

この感染症は不快感をもたらすだけでなく、性感染症(STI)、骨盤内炎症性疾患、妊娠合併症のリスク増加とも関連している。これらのリスクは早期診断と治療を必要とし、プライマリケアおよび婦人科診療における処方量の多さを保証している。医療ガイドラインは普遍的に、BVに対してメトロニダゾールやクリンダマイシンなどの抗菌薬を推奨しており、これがニトロイミダゾール系およびリンコサミド系薬剤の市場需要を強化している。

さらに、親密な健康への意識の高まりと遠隔医療相談の増加により、世界中の女性にとって診断と治療へのアクセスがより便利になっている。女性の健康研究への資金増加と病院・診療所での優れた診断ツールの採用により、正確かつタイムリーなBV検出が改善されている。BVの慢性的な性質と、生殖健康リスク低減を目指す公衆衛生努力が相まって、治療薬の需要は今後も持続的に高まる見込みである。

投与経路別では、膣内投与セグメントが2025年から2035年にかけて年平均成長率(CAGR)6.2%で成長

膣内投与経路は、2025年から2035年にかけて年平均成長率(CAGR)6.2%で成長し、膣炎治療薬市場において優先選択肢として台頭すると予想される。この投与経路は直接的かつ局所的な治療を提供し、全身性の副作用を軽減しながら治療効果を向上させる。

クリーム、ジェル、坐剤、膣錠などの膣内製剤は、再発性細菌性膣症、カンジダ感染症、トリコモナス症の治療に特に広く用いられている。これらの製品は感染部位で高い生物学的利用能を発揮し、症状の迅速な緩和と耐性発達の抑制を可能にする。製薬企業は、患者の服薬遵守と快適性を高めるため、徐放性およびpH平衡型膣内薬物送達システムの革新に取り組んでいる。

こうした改良により、処方薬市場と市販薬市場の両方で膣内療法の魅力が高まっている。このセグメントの成長は、セルフケアや目立たない治療選択肢に関する女性の意識向上によってさらに支えられている。

膣内製品は小売薬局やオンライン薬局での入手可能性が高まっており、利便性とプライバシーを求める消費者にとってよりアクセスしやすくなっています。医療専門家が特に再発性または薬剤耐性感染症に対して患者個別治療を重視する中、膣内治療分野は製薬企業と投資家の双方にとって重要な焦点となることが予想されます。

処方タイプ別では、市販薬セグメントが2025年から2035年にかけて年平均成長率6.7%で拡大

膣炎治療薬市場における市販薬(OTC)セグメントは、2025年から2035年にかけて年平均成長率6.7%で拡大すると予測される。セルフケア志向の高まりと、処方箋不要の抗真菌・抗菌治療薬の普及拡大が、このセグメントの成長を牽引している。

クロトリマゾールやミコナゾールを主成分とするクリーム、ジェル、坐剤などの製品は、軽度から中等度の真菌感染症を処方箋なしで治療するために一般的に使用される。再発性または軽度の症状を経験する女性は、利便性、手頃な価格、プライバシーの観点からOTC医薬品を好む傾向がある。

製薬企業はこれに対応し、OTC製品ラインの拡充やpH調整剤・鎮静剤を配合した複合治療薬の提供を進めている。包装の改良、遠隔医療相談、オンライン薬局や健康アプリを通じた入手可能性の拡大も、アクセシビリティと市場浸透を促進している。

さらに、保健機関や小売薬局による啓発活動の増加が、早期症状管理に関する女性の知識向上に寄与し、迅速な介入とOTC利用率の向上につながっている。より重症または難治性の感染症には処方薬が不可欠である一方、生活様式の変化や健康管理における自律性の追求により、OTCセグメントは堅調な成長を遂げている。この傾向は特に北米、欧州、アジアの一部地域で継続すると予想される。

流通チャネル別では、通信販売薬局が2025年から2035年にかけて年平均成長率7.1%で拡大

通信販売薬局セグメントは2025年から2035年にかけて年平均成長率7.1%で成長し、膣炎治療薬市場で最も成長が速い流通チャネルとなる見込み。デジタル化の進展と消費者行動の変化に伴い、患者はプライバシー保護、利便性、非接触での医薬品入手のためにオンラインチャネルへ移行しつつある。

通信販売薬局は、細菌性膣炎やカンジダ感染症などデリケートな症状の治療を求める患者に目立たない解決策を提供する。このモデルは処方薬と市販薬の両方の調剤に対応し、宅配オプションにより服薬遵守率を向上させ、対面購入に伴う社会的偏見を解消する。

このセグメントは、拡大する電子商取引プラットフォーム、製薬会社とデジタルヘルス企業との提携、製品品質を確保するコールドチェーン物流の進歩によっても推進されている。患者体験と定着率を向上させるため、定期購入サービス、自動補充サービス、モバイル健康追跡ツールが統合されている。

インターネット普及率の上昇と多忙な都市生活が特徴の地域では、通信販売サービスが時間節約の選択肢を提供する。さらに、健康保険会社や薬局給付管理会社は、コスト効率の観点から通信販売サービスをますます重視している。在宅医療需要の拡大とデジタルインフラの成熟に伴い、通信販売薬局は医薬品流通構造の再構築において中核的役割を担うと見込まれる。

膣炎治療薬の市場動向と推進要因

再発性膣炎の増加が機会を創出

再発性膣炎の症例増加は製薬業界に大きな機会をもたらしている。この傾向により、長期にわたり症状を管理できる持続的または予防的治療オプションへの需要が急増している。

これに対応し、製薬企業は再発性膣炎に特化した薬剤開発に向け戦略的に研究開発投資を拡大。収益性の高いこの分野に製品ポートフォリオを集中させ、市場シェア拡大と収益成長を推進している。

遠隔医療とeコマースチャネルが業界を変革

遠隔医療の普及とeコマースチャネルは、医療アクセスと提供メカニズムに革命をもたらしている。これらのプラットフォームは遠隔診療やオンラインでの医薬品購入を可能にし、従来の流通経路を迂回する。

その結果、患者は膣炎治療薬を便利に入手できるようになり、販売数量を押し上げている。この業界全体の変化は、新興販売チャネルを活用し競争力を維持するため、流通戦略を適応させる製薬企業の重要性を浮き彫りにしている。

未充足ニーズへの対応が機会となり得る

膣炎の有病率が高いにもかかわらず、既存の治療法は有効性、安全性、患者利便性の面で課題を抱えている。こうした課題は業界における顕著なギャップを浮き彫りにしている。

製薬企業は、再発性や萎縮性など特定の膣炎タイプを対象とした新規薬剤開発により、この未充足ニーズを捉えることができる。

差別化された製品の開発は、こうした顧みられないニッチ市場への対応に寄与する。企業は競争優位性を獲得し、膣炎治療薬市場におけるシェア拡大を図れる。

2020~2024年 世界の膣炎治療薬売上見通しと2025~2035年需要予測の比較

膣炎治療薬市場は2020年から2024年にかけて十分な売上を記録した。この期間の市場規模は年平均成長率(CAGR)4.5%で拡大した。2020年の25億米ドルから31億米ドルへの急増が確認された。

近年における拡大の鍵は、医療政策と規制の変遷にある。女性健康イニシアチブへの資金増加が、これらの薬剤需要拡大を牽引している。

製薬企業は研究開発への投資を継続しており、これが業界発展に寄与している。生活様式の変化により膣炎発症リスク要因が増加し、膣炎治療薬の売上拡大につながっている。

こうした要因から、本業界の将来展望は有望と見られる。薬物送達システムなどの医療技術進歩が有益となり得る。革新により、より効果的で標的を絞った治療法が実現する可能性が高い。

膣炎治療薬市場は2025年から2035年にかけて4.8%の成長が見込まれる。予防医療と早期介入の増加は、業界関係者にとって好機となり得る。新興国における医療インフラの改善は、これらの薬剤の需要と売上拡大につながる可能性がある。

国別洞察

本セクションでは、主要3カ国における膣炎治療薬産業の将来予測を扱う。北米、欧州、アジア太平洋などの地域情報は、主要国に焦点を当てて詳細に分析される。

分析によれば、韓国が最先端を走り、2035年まで年平均成長率(CAGR)7.3%で拡大する。インドと中国がそれぞれ7%と6.8%のCAGRで続き、アジア太平洋地域における著しい成長を示している。

社会的偏見の減少が韓国に好環境を創出

韓国の膣炎治療薬需要は2035年まで年平均成長率7.3%で拡大する見込み。女性の健康問題に関する社会的偏見の薄れが、認識向上と治療受診行動を促進している。

政府は膣炎の診断・治療率向上のため、アクセシビリティと手頃な価格の向上に注力している。同時に、医療費支出の増加、先進的な医療インフラ、技術革新が診断・治療能力を強化している。

こうした進展は、業界関係者にとって成長と繁栄のためのより強固な基盤を育んでいる。さらに、女性の労働力参加率の向上により、女性の健康問題に対する理解が深まっている。

この焦点化により、自身の健康維持に熱心な働く女性層における膣炎治療薬の需要が高まっている。

女性の識字率向上とエンパワーメントがインド産業を促進

インドの膣炎治療薬市場は2035年まで年平均成長率(CAGR)7%で拡大すると予測される。女性の識字率向上とエンパワーメントが進む中、医療決定における自律性を獲得した女性層の膣炎治療薬需要が増加している。

この傾向は女性層の健康意識向上を反映し、成長を促進している。マヒラ・シャクティ・ケンドラや女性ヘルプライン計画など、地方医療を対象とした政府・NGOの取り組みは、医療サービスが行き届かない地域での治療薬へのアクセス改善を通じ、市場拡大を支えている。

経済成長と都市化は、特に都市部における膣炎有病率の上昇に関連する生活様式の変化を促し、治療選択肢への需要をさらに加速させている。

さらに、政府の保健プログラムがインドにおける母体・生殖健康を促進している。遠隔医療とデジタルヘルスプラットフォームの登場は膣炎治療薬へのアクセスを向上させ、全国的な産業成長を促進している。

高齢化人口の増加が中国で高い需要を創出

中国の膣炎治療薬需要は2035年まで年平均成長率(CAGR)6.8%で増加が見込まれる。中国の高齢化は医療分野において機会と課題の両方をもたらしている。これは特に萎縮性膣炎のような加齢関連疾患の有病率の高さから明らかである。

この人口動態の変化は、高齢女性のニーズに合わせた専門的な膣炎治療薬の需要を牽引している。さらに、膣炎などの婦人科疾患に対する漢方薬(TCM)療法の統合は、従来の医薬品と相補的に機能し、多様な消費者嗜好に対応している。

中国で急成長する電子商取引とデジタルヘルス分野は、医療情報や膣炎治療薬へのオンラインアクセスを促進し、さらなる利便性向上に寄与している。

このデジタル変革は、特にオンラインショッピングに慣れた若年層を中心に普及範囲を拡大。こうしたアクセスの容易さが、中国の医療分野における持続的な拡大と成長を支えている。

膣炎治療薬産業の競争分析

膣炎治療薬産業は競争が激しく、ファイザー、バイエル、サノフィなどの企業が主導的立場にある。

これらの企業は、豊富な研究開発能力とグローバルな展開力を活用し、革新的な医薬品製剤を開発し、売上を拡大している。

ノバルティスやアストラゼネカなどの中堅企業、ならびにジェネリック医薬品メーカーも、この業界に貢献している。製品の有効性、コスト戦略、規制順守、マーケティング活動は、いずれも競争における重要な要素である。医療機関との戦略的提携や提携関係は、この業界に参入する上で極めて重要である。

最近の動向

- 2024年2月、サノケミカルズはオキシディオファンギンの第I相臨床試験(ヒト初投与試験)を開始したと発表した。これは再発性膣カンジダ症(RVVC)を治療する新規治療法である。

- 2022年8月、米国食品医薬品局(FDA)はビブジョア(オテスコンアゾール)を承認した。これは慢性カンジダ感染症を軽減または根絶するための抗真菌薬である。

膣炎治療薬産業の主要企業

- Pfizer Inc.

- Bayer AG

- Sanofi SA

- Johnson & Johnson

- Merck & Co., Inc.

- Allergan plc

- Novartis AG

- GlaxoSmithKline plc

- AstraZeneca plc

- Teva Pharmaceutical Industries Ltd.

セグメンテーション分析

薬剤タイプ別:

市場はニトロイミダゾール化合物、リンコサミド系抗生物質、トリアゾール系、イミダゾール系に細分化される。

適応症別:

業界は細菌性膣炎、真菌性膣炎(カンジダ感染症)、トリコモナス症の3つに分かれる。

投与経路別:

経口膣炎治療薬、皮膚用膣炎治療薬、膣内投与膣炎治療薬の3つに分類される。

薬剤スケジュール別:

処方箋膣炎治療薬(Rx)と市販膣炎治療薬(OTC)の2つに分類される。

流通経路別:

病院薬局、小売薬局、ドラッグストア、通信販売薬局に区分される。

地域別:

北米、ラテンアメリカ、欧州、東アジア、南アジア・太平洋、中東・アフリカ(MEA)の各国において市場分析を実施した。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類法および市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 6.1. 薬剤

- 6.2. 適応症

- 6.3. 投与経路

- 6.4. 処方タイプ

- 6.5. 流通チャネル

- 7. 薬剤別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 7.1. ニトロイミダゾール化合物

- 7.2. リンコサミド系抗生物質

- 7.3. トリアゾール系

- 7.4. イミダゾール系

- 8. 適応症別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 8.1. 細菌性膣炎

- 8.2. 真菌性膣炎(カンジダ感染症)

- 8.3. トリコモナス症

- 8.4. その他

- 9. 投与経路別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 経口

- 9.2. 経皮

- 9.3. 膣内

- 10. 処方タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 処方薬

- 10.2. 店頭薬

- 11. 流通チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 11.1. 病院薬局

- 11.2. 小売薬局

- 11.3. ドラッグストア

- 11.4. 通販薬局

- 12. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 12.1. 北米

- 12.2. ラテンアメリカ

- 12.3. 西ヨーロッパ

- 12.4. 南アジア

- 12.5. 東アジア

- 12.6. 東ヨーロッパ

- 12.7. 中東・アフリカ

- 13. 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 西ヨーロッパにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 南アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 18. 東欧における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 19. 中東・アフリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 20. 医薬品、適応症、投与経路、処方タイプ、流通チャネル別売上予測(2025年~2035年、30カ国対象)

- 21. 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 22. 企業プロファイル

-

- 22.1. Pfizer Inc.

- 22.2. Mylan NV

- 22.3. Novartis AS

- 22.4. Bayer AG

- 22.5. Sanofi S.A.

- 22.6. Lupin Pharmaceuticals, Inc.

- 22.7. Dr Reddy’s Laboratories Ltd

- 22.8. Cipla Ltd.

- 22.9. Sun Pharmaceutical Industries Limited

-