❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動車中間軸市場規模とシェア予測:2025年から2035年までの見通し

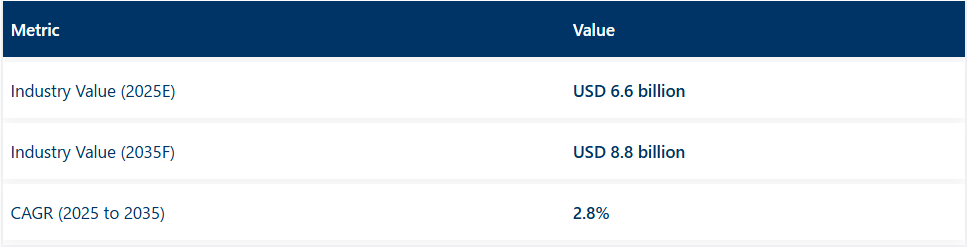

世界の自動車中間軸市場は、2025年に66億米ドルと推定され、2035年までに88億米ドルに達すると予測されており、この期間の年平均成長過程(CAGR)は2.8%となる見込みです。

この成長過程は、安定した自動車生産と電動化の持続的傾向によって支えられています。電気自動車およびハイブリッド車の採用増加に伴い、中間軸はより高いトルク負荷に耐え、様々な駆動条件下でシステムの慣性制御を維持するよう設計されています。

2025年4月、ネクステア・オートモーティブはドライブライン製品群を拡充し、フェイススプラインアクスル、8ボールジョイント、プレミアムダブルオフセットジョイントの3新製品を導入した。ロビン・ミラベック社長兼CTOは「EVはドライブラインシステムに新たな課題をもたらす。高トルク負荷、パッケージング制約、静粛性と洗練された走行性能への顧客期待などだ」と述べた。当社の最新ドライブライン技術は、精度・耐久性・汎用性を備え、これらの要求に応えるべく設計されています」

設計改良では、シャフト効率と信頼性の向上が最優先課題となった。2024年、JTEKTのエンジニアリングチームは、動的負荷下でのねじり剛性向上と遊び低減を目的とした最適化ステアリングラインシャフトの導入を報告。軽量化手法(特に中空鋼構造とアルミニウム合金統合)を採用し、車両軽量化とエネルギー効率向上を支援。

排出ガス規制の強化と安全基準の進化に対応し、OEM統合戦略が見直された。特にモジュラー化・スケーラブルなアーキテクチャが求められる新車プラットフォームにおいて、中間軸の採用が拡大している。アフターマーケット需要は安定を維持しており、その主な要因は、継続的なフリートメンテナンス、車両の老朽化、および軽商用車・乗用車セグメント全体での交換間隔の延長である。

地域別では、中国とインドの堅調な自動車生産を牽引役として、アジア太平洋地域が主要な生産・消費拠点として位置づけられている。一方、ヨーロッパと北米では、EV販売の勢いと従来型ステアリングシステムの改造需要の両方に支えられ、中間シャフトの需要が安定的に維持されている。

シャフト接続機構とスプラインインターフェース設計においても技術的改良が施されている。ネクステアのフェイススプラインと8ボールジョイントは、内燃機関(ICE)および電気自動車(EV)の駆動系双方において、NVH(騒音・振動・ハーシュネス)特性の改善、高負荷容量、質量最適化の強化を実現するよう設計された。これらの部品は、次世代ステアリング・トランスミッションシステムにおいて滑らかなハンドリングとモジュラー統合を優先するOEMメーカーから、ますます採用が進んでいる。

自動車中間軸市場を主要投資セグメント別に分析

構造的剛性とICE・ハイブリッド駆動系への幅広い適用性から、ソリッド中間軸が市場需要を牽引すると予測

ソリッド中間軸は、2025年に世界の自動車中間軸市場の約59%を占めると推定され、2035年まで年平均成長率(CAGR)2.7%で成長すると予測されています。これらの軸は、高いねじり剛性、コスト効率、従来のステアリングおよび駆動系構成内での統合の容易さを提供します。

OEMメーカーは、特に内燃機関(ICE)車両や小型商用プラットフォームにおいて、高トルク負荷に対応できる能力から、引き続きソリッドシャフト設計に依存している。メーカーは、ステアリング振動を低減し、総合的な運転快適性を向上させるため、加工精度、表面処理、騒音低減機能の強化に注力している。ソリッドシャフトは、コストと耐久性が重要な新興市場を中心に、主流の車両アーキテクチャにおけるデフォルトの選択肢であり続けている。

鋼製中間シャフトは、強度、手頃な価格、熱性能により最大の市場を維持すると予想される

鋼製中間シャフトは2025年に世界市場の約67%を占め、2035年まで年平均成長率(CAGR)2.9%で成長すると予測される。その優位性は、優れた機械的特性、材料の入手可能性、そしてソリッドシャフトと中空シャフトの両構成との互換性によって支えられている。

鋼材は乗用車、小型トラック、大型商用車のステアリングリンケージや動力伝達システムにおいて依然として優先選択肢である。燃費目標の進化に対応し、メーカーは性能を維持しつつ軽量化を図るため、シャフト形状の最適化や先進合金の採用を進めている。電動化が進む中でも、鋼製シャフトはハイブリッド車アーキテクチャに不可欠であり、コンパクトなエンジンルームやモジュラーシャーシレイアウトにおいて強度と設計適応性のバランスを提供する。

ステークホルダー向け最重要戦略3項目

軽量化・先進材料技術への投資自動車メーカーが高性能中間軸を要求する中、競争優位性を維持するには、アルミニウムや複合材などの軽量材料における研究開発を優先し、車両効率の向上と排出ガス規制への適合を図るべきである。これらの材料のコスト効率的な製造プロセスへの投資が鍵となる。

電動化・ハイブリッド化の潮流への対応 EV普及が加速する中、メーカーは製品ポートフォリオを電気・ハイブリッド駆動系の特定要件に適合させる必要がある。バッテリー電気自動車(BEV)およびプラグインハイブリッド(PHEV)プラットフォーム向けに最適化された中間軸を開発することで長期的な競争力を確保できる。同時に、駆動系技術革新における自動車メーカーとの協業はOEMパートナーシップの獲得につながる。

アフターマーケットとデジタル販売チャネルの拡大特に車両寿命の延長に伴い、アフターマーケット分野での強力な存在感は持続的な収益を牽引する。企業はデジタルプラットフォームへの投資、交換部品の物流の効率化、eコマース・流通ネットワークとの提携を通じ、グローバル展開と顧客アクセスの拡大を図るべきである。

経営陣向け

自動車中間軸市場は、電動化、軽量素材の採用、アフターマーケットの成長過程に牽引され、重大な変革期を迎えている。リーダーシップを維持するには、先進材料への積極的投資、EV駆動系進化への対応、デジタル販売チャネルの拡大が不可欠である。

短期的優先事項は、生産コスト最適化、OEM連携の確保、アフターマーケット流通網の強化に集中すべきだ。本分析は、急速に進化する自動車業界において持続的収益性を確保するため、メーカーがサプライチェーンと製品ポートフォリオの将来対応を急ぐ必要性を強調している。

2024年の主な動向

- GKNオートモーティブは主要EVメーカーと提携し、電気自動車向け次世代軽量駆動系ソリューションを開発。

- ダナ社はアジア地域の部品サプライヤーを買収し、サプライチェーン強化と成長するEV分野での市場拡大を図る。

- ネクステア・オートモーティブは欧州OEMとの合弁事業を発表し、高級車・高性能車向け先進ステアリングシステム及び中間軸システムを開発。

国別分析

アメリカ合衆国

米国自動車中間軸市場は、燃費効率の高い車両および電気自動車への需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)約2.6%で成長すると予測される。企業平均燃費基準(CAFE)などの厳格な燃費規制が、自動車メーカーに軽量ドライブライン部品の採用を促している。

American Axle & ManufacturingやDana Incorporatedといった主要自動車メーカーおよびティア1サプライヤーの強力な存在感は、先進的なドライブトレイン技術への継続的な投資を保証している。頑丈な中間シャフトを必要とするSUVやトラックに対する消費者需要の高まりが、市場成長を持続させている。

インフレ抑制法(IRA)に支えられた国内製造への移行は、部品の現地調達をさらに促進している。車両寿命の延長に伴い、アフターマーケットセグメントも拡大している。

英国

英国の自動車用中間シャフト市場は、自動車の電動化と持続可能性への強い重視に支えられ、2025年から2035年の間に約2.3%のCAGRで成長すると見込まれています。英国の「2050年までにネットゼロを達成する」というロードマップに基づく、より厳しい排出ガス目標により、自動車メーカーは軽量素材を用いてドライブトレインの効率向上を迫られています。

ジャガー・ランドローバーやアストンマーティンなどの大手 OEM の存在は、高級ドライブトレイン部品の高い採用を促進しています。ブレグジット後のサプライチェーンの混乱により、リショアリングの取り組みが活発化し、現地サプライヤーが支援されています。

さらに、ハイブリッド車や電気自動車の生産への注目が高まっていることで、強度と耐久性を維持しながら軽量化を実現する革新的な中間軸への投資が促進されています。

フランス

フランスの自動車用中間シャフト市場は、炭素排出量の削減と電気自動車の普及への取り組みの影響により、2025年から2035年にかけて約2.1%のCAGRで拡大すると予想されています。ルノーやプジョーなどのフランスの自動車メーカーは、車両の効率向上のために、アルミニウムや複合材製のシャフトをますます採用しています。

「フランス2030計画」に基づく政府の優遇措置は、持続可能で軽量な駆動系部品の研究開発投資を促進している。ただし、材料費の高騰と製造コストの高さが課題となっている。

国内でのEV生産拡大に向けた動きにより、自動車メーカーは中間軸の国内調達先を模索している。さらに、自動運転車およびコネクテッドカー技術の進歩が、精密設計された駆動系部品の需要を押し上げている。

ドイツ

ドイツの自動車中間軸市場は、自動車工学と駆動系技術革新における主導的立場を背景に、2025年から2035年にかけて年平均成長率(CAGR)2.8%で拡大すると予測される。BMW、メルセデス・ベンツ、アウディなどの高級ブランドが市場を牽引し、高性能かつ軽量な駆動系部品の需要を促進している。

ユーロ7排出ガス規制への対応が、アルミニウムや複合材製シャフトへの移行を加速させている。ドイツの強力な産業基盤と、インダストリー4.0を含む先端製造技術への投資が、部品の効率性と耐久性の継続的な向上を支えている。さらに、カーボンニュートラルな車両生産への移行が、メーカーに従来のスチール製シャフトに代わる持続可能な代替品開発を迫っている。

イタリア

イタリアの自動車中間軸市場は、2025年から2035年にかけて年平均成長率(CAGR)2.0%で拡大すると予測される。これは主に高性能車・高級車セグメントの影響によるものである。フェラーリ、ランボルギーニ、マセラティなどのイタリアブランドは、車両のダイナミクス向上のため軽量駆動系部品を統合している。

国家復興・レジリエンス計画(PNRR)は業界革新を支援し、国内メーカーによる先進材料の開発を促進している。ただし、輸入原材料への依存とサプライチェーンの混乱は依然として主要な課題である。

同国の堅調なアフターマーケットは、特に高級車のメンテナンスやアップグレード分野において、部品サプライヤーに機会を提供している。さらに、ハイブリッドスーパーカーへの関心の高まりが、精密設計された駆動系ソリューションへの投資を牽引している。

ニュージーランド

ニュージーランドの中間軸市場は、電気自動車およびハイブリッド車需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)1.8%で拡大すると予測される。CO₂排出量削減を義務付けるクリーンカー基準により、自動車メーカーは軽量駆動系ソリューションの採用を迫られている。

同国の小規模ながら成長中の自動車業界は輸入に大きく依存しており、コストと持続可能性に基づく部品選定に影響を与えている。

政府がEV導入に税制優遇措置を提供していることから、ハイブリッド車および電気自動車向け先進駆動系部品の需要が高まっている。また、老朽化した車両の部品交換需要に伴いアフターマーケット分野も拡大しており、流通業者やサプライヤーにとっての機会が生まれている。

韓国

韓国の自動車中間軸市場は、現代、起亜、ジェネシスといった有力国内自動車メーカーに支えられ、2025年から2035年にかけて年平均成長率(CAGR)2.5%で拡大すると予測される。次世代電気自動車および水素自動車への注力が、革新的な駆動系ソリューションの需要を促進している。

韓国政府のゼロエミッション車導入への取り組みは、軽量かつ高効率なシャフトへの移行を加速させている。現地サプライヤーは、EVおよび燃料電池車メーカーの進化するニーズに対応するため、複合材料やハイブリッド材料への投資を進めている。現代WIAなどのグローバルティア1サプライヤーの存在は、国内市場と輸出市場の両方に向けて高性能中間軸の安定供給を保証している。

日本

日本の自動車中間軸市場は、先進的な自動車製造エコシステムに牽引され、2025年から2035年にかけて年平均成長率(CAGR)2.4%で成長すると予測される。トヨタ、ホンダ、日産などの主要自動車メーカーは、燃費効率と軽量車両構造を優先しており、これが部品選定に影響を与えている。国土交通省(MLIT)およびJIS規格に基づく日本の厳格な車両安全・排出ガス規制は、中間軸設計における継続的な革新を促進している。

電気自動車(EV)およびハイブリッド車技術への注力強化に伴い、効率向上のためのアルミニウム製・複合材製シャフトへの投資が増加している。さらに、日本の精密工学とロボット工学における専門知識が駆動系部品製造の自動化を推進し、品質とコスト効率を向上させている。

中国

中国の自動車中間軸市場は2025年から2035年にかけて年平均成長率(CAGR)3.1%で拡大すると予測され、主要自動車市場の中で最も高い成長率を示す。同国の電気自動車生産と国内自動車製造における優位性が、先進的な駆動系部品の需要を大幅に押し上げている。中国VI排出ガス基準は、メーカーに軽量化と燃費効率に優れた部品の採用を促している。

政府の「中国製造2025」イニシアチブは、サプライチェーンの現地化投資を促進し、海外サプライヤーへの依存度を低減している。中国製EVの輸出増加に伴い、現地メーカーは国際的な安全・排出ガス基準に適合する高品質中間軸の開発に注力している。中国の膨大な自動車保有台数に牽引されるアフターマーケットの拡大は、部品サプライヤーにさらなる成長過程をもたらす。

オーストラリア

オーストラリアの自動車中間軸市場は、電気自動車(EV)およびハイブリッド車への移行の影響を受け、2025年から2035年にかけて年平均成長率(CAGR)1.9%で成長すると予測される。国内自動車生産は減少しているものの、堅調な自動車輸入とアフターマーケット業界が交換部品の需要を支えている。

オーストラリア設計規則(ADR)基準は部品の安全性と排出ガスを規制し、サプライヤーの選択に影響を与えている。政府のインセンティブに支えられたEVおよびハイブリッドモデルの普及拡大は、軽量ドライブライン部品の需要を増加させている。

さらに、商用車フリートの電動化は、性能重視の中間軸サプライヤーに新たな機会を創出している。しかし、高い輸入依存度と物流が、この市場の成長過程における潜在的な障壁となっている。

主要企業

- GKN Automotive Limited

- NTN Corporation

- Dana Incorporated

- JTEKT Corporation

- Nexteer Automotive

- NSK

- NAMYANG

- Mando Automotive

- Henglong Automotive

- KKmetals

自動車中間軸業界の主要セグメント別分析

軸タイプ別:

ソリッド中間軸、中空中間軸

材質別:

鋼製中間軸、アルミニウム製中間軸、複合材製中間軸

車種別:

乗用車、小型商用車、大型商用車

販売チャネル別:

OEM、アフターマーケット

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、中央アジア、ロシア・ベラルーシ、バルカン・バルト諸国、東アジア、南アジア・太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 主要市場動向

- 成功の鍵

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- グローバル市場 – 価格分析

- グローバル市場需要(価値または規模、百万米ドル)分析 2020年から2024年および予測、2025年から2035年

- 市場背景

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、シャフトタイプ別

- ソリッド中間シャフト

- 中空中間シャフト

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、材質タイプ別

- 鋼製中間軸

- アルミニウム製中間軸

- 複合材製中間軸

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 販売チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- OEM

- アフターマーケット

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 中央アジア

- ロシア・ベラルーシ

- バルカン・バルト諸国

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ(MEA)

- 北米市場分析 2020年から2024年および予測 2025年から2035年

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- 中央アジア市場分析 2020年から2024年および予測 2025年から2035年

- ロシアおよびベラルーシ市場分析 2020年から2024年および予測 2025年から2035年

- バルカンおよびバルト諸国市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 国別市場分析

- 市場構造分析

- 競争分析

-

- GKN Automotive Limited

- NTN Corporation

- Dana Incorporated

- JTEKT Corporation

- Nexteer Automotive

- NSK

- NAMYANG

- Mando Automotive

- Henglong Automotive

- KKmetals

-

- プライマリーインサイト

- 前提条件および使用略語

- 調査方法論

表一覧

図1:シャフトタイプ別グローバル市場規模(百万米ドル)、2022年および2032年

図2:素材別グローバル市場規模(百万米ドル)、2022年および2032年

図3:車種別グローバル市場規模(百万米ドル)、2022年及び2032年

図4:販売チャネル別グローバル市場規模(百万米ドル)、2022年及び2032年

図5:地域別グローバル市場規模(百万米ドル)、2022年及び2032年

図6:地域別グローバル市場規模(百万米ドル)分析、2017年及び2032年

図7:地域別グローバル市場数量(台)分析、2017年及び2032年

図8:地域別グローバル市場シェア(%)及びBPS分析、2022年及び2032年

図9:地域別グローバル市場前年比成長率(%)予測、2022年から2032年

図10:シャフトタイプ別グローバル市場規模(百万米ドル)分析、2017年及び2032年

図11:シャフトタイプ別グローバル市場規模 (台数)分析(シャフトタイプ別)、2017年及び2032年

図12:シャフトタイプ別グローバル市場価値シェア(%)及びBPS分析、2022年及び2032年

図13:シャフトタイプ別グローバル市場前年比成長率(%)予測、2022年から2032年

図14:素材別グローバル市場規模(百万米ドル)分析、2017年及び2032年

図15:素材別グローバル市場数量(単位)分析、2017年及び2032年

図16:素材別グローバル市場価値シェア(%)およびBPS分析、2022年および2032年

図17:素材別グローバル市場前年比成長率(%)予測、2022年から2032年

図18:車種別グローバル市場価値(百万米ドル)分析、2017年および2032年

図19:車種別グローバル市場数量(台)分析、2017年及び2032年

図20:車種別グローバル市場価値シェア(%)及びBPS分析、2022年及び2032年

図21:車種別グローバル市場前年比成長率(%)予測、2022年から2032年

図22:販売チャネル別グローバル市場規模(百万米ドル)分析、2017年および2032年

図23:販売チャネル別グローバル市場規模(台数)分析、2017年および2032年

図24:販売チャネル別グローバル市場価値シェア(%)およびBPS分析、2022年および2032年

図25:販売チャネル別グローバル市場前年比成長率(%)予測、2022年から2032年

図26:シャフトタイプ別グローバル市場魅力度、2022年から2032年

図27:素材別グローバル市場魅力度、2022年から2032年

図28:車両タイプ別グローバル市場魅力度、2022年から2032年

図29:販売チャネル別グローバル市場魅力度、2022年から2032年

図30:地域別グローバル市場魅力度、2022年から2032年

図31:北米市場規模(百万米ドル)シャフトタイプ別、2022年及び2032年

図32:北米市場規模(百万米ドル)材質別、2022年及び2032年

図33:北米市場規模(百万米ドル)-車種別、2022年及び2032年

図34:北米市場規模(百万米ドル)-販売チャネル別、2022年及び2032年

図35:北米市場規模(百万米ドル)国別、2022年及び2032年

図36:北米市場規模(百万米ドル)国別分析、2017年及び2032年

図37:北米市場規模(台数)国別分析、2017年及び2032年

図38:北米市場価値シェア(%)およびBPS分析(国別)、2022年および2032年

図39:北米市場の前年比成長率(%)予測(国別)、2022年から2032年

図40:北米市場価値(百万米ドル)分析(シャフトタイプ別)、2017年および2032年

図41:北米市場数量(台)のシャフトタイプ別分析、2017年および2032年

図42:北米市場価値シェア(%)およびBPSのシャフトタイプ別分析、2022年および2032年

図43:北米市場のシャフトタイプ別前年比成長率(%)予測、2022年から2032年

図44:北米市場価値(百万米ドル)素材別分析、2017年及び2032年

図45:北米市場数量(台)素材別分析、2017年及び2032年

図46:北米市場価値シェア(%)及びBPS分析(素材別)、2022年及び2032年

図47: 北米市場の前年比成長率(%)予測(素材別、2022年から2032年)

図48:北米市場規模(百万米ドル)の分析(車種別、2017年及び2032年)

図49:北米市場数量(台)の分析(車種別、2017年及び2032年)

図50:北米市場シェア (%)およびBPS分析(車種別)、2022年および2032年

図51:北米市場 前年比成長率(%)予測(車種別)、2022年~2032年

図52:北米市場 売上高(百万米ドル)分析(販売チャネル別)、2017年および2032年

図53: 北米市場販売数量(台)販売チャネル別分析、2017年及び2032年

図54:北米市場販売チャネル別市場価値シェア(%)及びBPS分析、2022年及び2032年

図55:北米市場 販路別 前年比成長率(%)予測、2022年から2032年

図56:北米市場 軸タイプ別 市場魅力度、2022年から2032年

図57:北米市場 材質別 市場魅力度、2022年から2032年

図58:北米市場における車両タイプ別市場魅力度(2022年~2032年)

図59:北米市場における販売チャネル別市場魅力度(2022年~2032年)

図60:北米市場における国別市場魅力度(2022年~2032年)

図61:ラテンアメリカ市場規模(百万米ドル)-軸タイプ別、2022年及び2032年

図62:ラテンアメリカ市場規模(百万米ドル)-材質別、2022年及び2032年

図63:ラテンアメリカ市場規模(百万米ドル)-車両タイプ別、2022年及び2032年

図64:販売チャネル別ラテンアメリカ市場規模(百万米ドル)、2022年及び2032年

図65:国別ラテンアメリカ市場規模(百万米ドル)、2022年及び2032年

図66:国別ラテンアメリカ市場規模(百万米ドル)分析、2017年及び2032年

図67:ラテンアメリカ市場規模(台数)の国別分析、2017年と2032年

図68:ラテンアメリカ市場シェア(%)とBPSの国別分析、2022年と2032年

図69:ラテンアメリカ市場の前年比成長率(%)予測、2022年から2032年

図70: ラテンアメリカ市場価値(百万米ドル)シャフトタイプ別分析、2017年及び2032年

図71:ラテンアメリカ市場規模(台数)シャフトタイプ別分析、2017年及び2032年

図72:ラテンアメリカ市場価値シェア(%)及びBPS分析(シャフトタイプ別)、2022年及び2032年

図73:ラテンアメリカ市場 軸タイプ別 前年比成長率(%)予測、2022年から2032年

図74:ラテンアメリカ市場価値(百万米ドル)素材別分析、2017年及び2032年

図75:ラテンアメリカ市場規模(台数)素材別分析、2017年及び2032年

図76:ラテンアメリカ市場価値シェア(%)及びBPS分析(ベース・ポイント・シェア)、素材別、2022年及び2032年

図77:ラテンアメリカ市場 材料別 前年比成長率(%)予測、2022年から2032年

図78:ラテンアメリカ市場 車両タイプ別 市場価値(百万米ドル)分析、2017年と2032年

図79:ラテンアメリカ市場規模(台数)の車種別分析、2017年及び2032年

図80:ラテンアメリカ市場価値シェア(%)及びBPSの車種別分析、2022年及び2032年

図81:ラテンアメリカ市場の前年比成長率(%)予測、車種別、2022年から2032年

図82:販売チャネル別ラテンアメリカ市場規模(百万米ドル)分析、2017年及び2032年

図83:販売チャネル別ラテンアメリカ市場数量(台)分析、2017年及び2032年

図84:販売チャネル別ラテンアメリカ市場価値シェア(%)及びBPS分析、2022年及び2032年

図85:販売チャネル別ラテンアメリカ市場の前年比成長率(%)予測、2022年から2032年

図86:シャフトタイプ別ラテンアメリカ市場の魅力度、2022年から2032年

図87:ラテンアメリカ市場における素材別魅力度(2022年~2032年)

図88:ラテンアメリカ市場における車両タイプ別魅力度(2022年~2032年)

図89:販売チャネル別ラテンアメリカ市場魅力度、2022年から2032年

図90:国別ラテンアメリカ市場魅力度、2022年から2032年

図91:西ヨーロッパ市場規模(百万米ドル)-軸タイプ別、2022年及び2032年

図92:西ヨーロッパ市場規模(百万米ドル)-素材別、2022年及び2032年

図93:西ヨーロッパ市場規模(百万米ドル)-車両タイプ別、2022年及び2032年

図94:販売チャネル別西ヨーロッパ市場規模(百万米ドル)、2022年及び2032年

図95:国別西ヨーロッパ市場規模(百万米ドル)、2022年及び2032年

図96:国別西ヨーロッパ市場規模(百万米ドル)分析、2017年及び2032年

図97:西ヨーロッパ市場規模(台数)国別分析、2017年と2032年

図98:西ヨーロッパ市場シェア(%)とBPS分析(国別)、2022年と2032年

図99:西ヨーロッパ市場前年比成長率(%)予測(国別)、2022年から2032年

図100:西ヨーロッパ市場価値(百万米ドル)シャフトタイプ別分析、2017年及び2032年

図101:西ヨーロッパ市場数量(単位)シャフトタイプ別分析、2017年及び2032年

図102:西ヨーロッパ市場価値シェア(%)及びBPS分析(ベースポイント)シャフトタイプ別、2022年及び2032年

図103:西ヨーロッパ市場 軸タイプ別 前年比成長率(%)予測、2022年から2032年

図104:西ヨーロッパ市場価値(百万米ドル)素材別分析、2017年及び2032年

図105:西ヨーロッパ市場数量(台数)素材別分析、2017年及び2032年

図106:西ヨーロッパ市場価値シェア(%)及びBPS分析、素材別、2022年及び2032年

図107:西ヨーロッパ市場 材料別 前年比成長率(%)予測、2022年から2032年

図108:西ヨーロッパ市場価値(百万米ドル)の車両タイプ別分析、2017年及び2032年

図109:西ヨーロッパ市場数量(台)の車両タイプ別分析、2017年及び2032年

図110:西ヨーロッパ市場価値シェア(%)及びBPSの車両タイプ別分析、2022年及び2032年

図111:西ヨーロッパ市場 前年比成長率(%)予測(車種別、2022年~2032年)

図112:西ヨーロッパ市場 売上高(百万米ドル)販売チャネル別分析(2017年&2032年)

図113:西ヨーロッパ市場 販売数量(台)販売チャネル別分析(2017年&2032年)

図114:販売チャネル別 西欧市場 価値シェア(%)およびBPS分析、2022年および2032年

図115:販売チャネル別 西欧市場 前年比成長率(%)予測、2022年から2032年

図116:軸タイプ別 西欧市場 魅力度、2022年から2032年

図117:西ヨーロッパ市場における材料別魅力度、2022年から2032年

図118:西ヨーロッパ市場の魅力度(車両タイプ別、2022年~2032年)

図119:西ヨーロッパ市場の魅力度(販売チャネル別、2022年~2032年)

図120:西ヨーロッパ市場の魅力度(国別、2022年~2032年)

図121:東欧市場規模(百万米ドル)-軸タイプ別、2022年及び2032年

図122:東欧市場規模(百万米ドル)-材質別、2022年及び2032年

図123:東欧市場規模(百万米ドル)-車種別、2022年及び2032年

図124:販売チャネル別東欧市場規模(百万米ドル)、2022年及び2032年

図125:国別東欧市場規模(百万米ドル)、2022年及び2032年

図126:国別東欧市場規模(百万米ドル)分析、2017年及び2032年

図127:東欧市場規模(台数)の国別分析、2017年及び2032年

図128:東欧市場シェア(%)及びBPSの国別分析、2022年及び2032年

図129:東欧市場の前年比成長率(%)予測、2022年から2032年までの国別

図130:東欧市場価値(百万米ドル)シャフトタイプ別分析、2017年及び2032年

図131:東欧市場数量(単位)シャフトタイプ別分析、2017年及び2032年

図132:東欧市場価値シェア(%)及びBPS分析(ベースポイント)シャフトタイプ別、2022年及び2032年

図133:東欧市場 軸タイプ別 前年比成長率(%)予測(2022年~2032年)

図134:東欧市場 材料別 市場規模(百万米ドル)分析(2017年及び2032年)

図135:東欧市場 材料別 市場規模(単位)分析(2017年及び2032年)

図136:東欧市場における材料別市場価値シェア(%)およびBPS分析、2022年と2032年

図137:東欧市場 素材別 前年比成長率(%)予測、2022年~2032年

図138:東欧市場 車両タイプ別 市場価値(百万米ドル)分析、2017年及び2032年

図139:東欧市場 車両タイプ別 市場規模(台数)分析、2017年及び2032年

図140:東欧市場 価値シェア(%)およびBPS分析(車両タイプ別)、2022年および2032年

図141:東欧市場 前年比成長率(%)予測(車両タイプ別)、2022年から2032年

図142:販売チャネル別東欧市場規模(百万米ドル)分析、2017年及び2032年

図143:販売チャネル別東欧市場数量(台)分析、2017年及び2032年

図144:販売チャネル別東欧市場シェア(%)及びBPS分析、2022年及び2032年

図145:販売チャネル別 東欧市場 前年比成長率(%)予測(2022年~2032年)

図146:シャフトタイプ別 東欧市場 魅力度(2022年~2032年)

図147:材質別 東欧市場 魅力度(2022年~2032年)

図148:東欧市場における車両タイプ別市場魅力度(2022年~2032年)

図149:東欧市場における販売チャネル別市場魅力度(2022年~2032年)

図150:東欧市場の魅力度(国別)、2022年から2032年

図151:東アジア市場規模(百万米ドル)シャフトタイプ別、2022年及び2032年

図152:東アジア市場規模(百万米ドル)材質別、2022年及び2032年

図153:東アジア市場規模(百万米ドル)-車種別、2022年及び2032年

図154:東アジア市場規模(百万米ドル)-販売チャネル別、2022年及び2032年

図155: 東アジア市場規模(百万米ドル)国別、2022年及び2032年

図156:東アジア市場規模(百万米ドル)国別分析、2017年及び2032年

図157: 東アジア市場規模(台数)国別分析、2017年及び2032年

図158:東アジア市場シェア(%)及びBPS分析(国別)、2022年及び2032年

図159:東アジア市場前年比成長率(%)予測(国別)、2022年から2032年

図160:東アジア市場価値(百万米ドル)シャフトタイプ別分析、2017年及び2032年

図161:東アジア市場数量(単位)シャフトタイプ別分析、2017年及び2032年

図162:東アジア市場価値シェア(%)及びBPS分析(ベース・パー・シェア)、シャフトタイプ別、2022年及び2032年

図163:東アジア市場 軸タイプ別 前年比成長率(%)予測、2022年~2032年

図164:東アジア市場 素材別 市場規模(百万米ドル)、2017年及び2032年

図165:東アジア市場 素材別 市場規模 (単位)素材別分析、2017年及び2032年

図166:東アジア市場 素材別価値シェア(%)及びBPS分析、2022年及び2032年

図167:東アジア市場 材料別 前年比成長率(%)予測、2022年~2032年

図168:東アジア市場 車両タイプ別 市場価値(百万米ドル)分析、2017年及び2032年

図169:東アジア市場規模(台数)の車種別分析、2017年及び2032年

図170:東アジア市場における車種別シェア(%)及びBPS分析、2022年及び2032年

図171:東アジア市場 前年比成長率(%)予測(車種別、2022年~2032年)

図172:東アジア市場 売上高(百万米ドル)販売チャネル別分析(2017年&2032年)

図173:東アジア市場販売数量(台)販売チャネル別分析、2017年及び2032年

図174:東アジア市場販売チャネル別市場価値シェア(%)及びBPS分析、2022年及び2032年

図175:東アジア市場販売チャネル別前年比成長率(%)予測、2022年から2032年

図176:東アジア市場におけるシャフトタイプ別魅力度(2022年~2032年)

図177:東アジア市場における材質別魅力度(2022年~2032年)

図178:東アジア市場における車両タイプ別魅力度、2022年から2032年

図179:東アジア市場における販売チャネル別魅力度、2022年から2032年

図180:東アジア市場における国別魅力度、2022年から2032年

図181:南アジア市場規模 (百万米ドル) 軸タイプ別、2022年及び2032年

図182:南アジア市場規模 (百万米ドル) 材質別、2022年及び2032年

図183:南アジア市場規模 (百万米ドル) 車両タイプ別、2022年及び2032年

図184:販売チャネル別南アジア市場規模(百万米ドル)、2022年及び2032年

図185:国別南アジア市場規模(百万米ドル)、2022年及び2032年

図186:南アジア市場規模(百万米ドル)国別分析、2017年及び2032年

図187:南アジア市場数量(台数)国別分析、2017年及び2032年

図188:南アジア市場シェア(%)及びBPS分析(国別)、2022年及び2032年

図189:南アジア市場の国別前年比成長率(%)予測、2022年から2032年

図190:南アジア市場価値(百万米ドル)のシャフトタイプ別分析、2017年及び2032年

図191: 南アジア市場数量(台)のシャフトタイプ別分析、2017年及び2032年

図192:南アジア市場価値シェア(%)及びBPS分析(シャフトタイプ別)、2022年及び2032年

図193:南アジア市場の前年比成長率 (%)予測(シャフトタイプ別、2022年~2032年)

図194:南アジア市場規模(百万米ドル)素材別分析、2017年及び2032年

図195:南アジア市場数量(台数)素材別分析、2017年及び2032年

図196:南アジア市場 材料別 価値シェア(%)およびBPS分析、2022年および2032年

図197:南アジア市場 材料別 前年比成長率(%)予測、2022年から2032年

図198:南アジア市場価値(百万米ドル)の車両タイプ別分析、2017年及び2032年

図199:南アジア市場数量(台)の車両タイプ別分析、2017年及び2032年

図200:南アジア市場価値シェア(%)及びBPSの車両タイプ別分析、2022年及び2032年

図201:南アジア市場 前年比成長率(%)予測(車種別、2022年~2032年)

図202:南アジア市場 売上高(百万米ドル)販売チャネル別分析(2017年&2032年)

図203:販売チャネル別南アジア市場数量(台)分析、2017年及び2032年

図204:販売チャネル別南アジア市場価値シェア(%)及びBPS分析、2022年及び2032年

図205:販売チャネル別南アジア市場前年比成長率(%)予測、2022年から2032年

図206:シャフトタイプ別南アジア市場の魅力度、2022年から2032年

図207:材質別南アジア市場の魅力度、 2022年から2032年

図208:南アジア市場における車両タイプ別魅力度、2022年から2032年

図209:南アジア市場における販売チャネル別魅力度、2022年から2032年

図210:南アジア市場における国別魅力度、2022年から2032年

図211:中東・アフリカ市場価値(百万米ドル)軸タイプ別、2022年及び2032年

図212:中東・アフリカ市場価値(百万米ドル)材質別、2022年及び2032年

図213:MEA市場規模(百万米ドル)-車種別、2022年及び2032年

図214:MEA市場規模(百万米ドル)-販売チャネル別、2022年及び2032年

図215:国別MEA市場規模(百万米ドル)、2022年および2032年

図216:国別MEA市場規模(百万米ドル)分析、2017年および2032年

図217:国別MEA市場数量(台)分析、2017年および2032年

図218:国別MEA市場価値シェア(%)およびBPS分析、2022年および2032年

図219:国別MEA市場前年比成長率(%)予測、2022年から2032年

図220:シャフトタイプ別MEA市場価値(百万米ドル)分析、2017年および2032年

図221:MEA市場数量(台)のシャフトタイプ別分析、2017年及び2032年

図222:MEA市場価値シェア(%)及びBPSのシャフトタイプ別分析、2022年及び2032年

図223:MEA市場 前年比成長率(%)予測(シャフトタイプ別、2022年~2032年)

図224:MEA市場規模(百万米ドル)分析(材質別、2017年及び2032年)

図225:素材別MEA市場数量(台)分析、2017年及び2032年

図226:素材別MEA市場価値シェア(%)及びBPS分析、2022年及び2032年

図227:素材別MEA市場前年比成長率(%)予測、2022年から2032年

図228:MEA市場価値(百万米ドル)の車両タイプ別分析、2017年及び2032年

図229:MEA市場数量(台)の車両タイプ別分析、2017年及び2032年

図230:MEA市場価値シェア(%)及びBPSの車両タイプ別分析、2022年及び2032年

図231:MEA市場の前年比成長率(%)予測(車種別、2022年~2032年)

図232:MEA市場規模(百万米ドル)販売チャネル別分析(2017年&2032年)

図233:MEA市場規模 (台数) 販売チャネル別分析、2017年及び2032年

図234:販売チャネル別MEA市場価値シェア(%)及びBPS分析、2022年及び2032年

図235:販売チャネル別MEA市場前年比成長率(%)予測、2022年から2032年

図236:シャフトタイプ別MEA市場魅力度、2022年から2032年

図237:材質別MEA市場魅力度、2022年から2032年

図238:車両タイプ別MEA市場魅力度、2022年から2032年

図239:販売チャネル別MEA市場魅力度、2022年から2032年

図240:国別MEA市場魅力度、2022年から2032年

図一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2017年及び2032年

表2:地域別グローバル市場規模(単位:台)予測、2017年及び2032年

表3:シャフトタイプ別グローバル市場規模(百万米ドル)予測、2017年及び2032年

表4:シャフトタイプ別グローバル市場規模(単位:台)予測、2017年及び2032年

表5:材料別グローバル市場規模(百万米ドル)予測、2017年及び2032年

表6:材料別グローバル市場規模(台数)予測、2017年及び2032年

表7:車両タイプ別グローバル市場規模(百万米ドル)予測、2017年及び2032年

表8:車種別グローバル市場数量(台)予測、2017年及び2032年

表9:販売チャネル別グローバル市場規模(百万米ドル)予測、2017年及び2032年

表10:販売チャネル別グローバル市場数量(台)予測、2017年及び2032年

表11:北米市場規模 (百万米ドル)国別予測、2017年及び2032年

表12:北米市場規模(台数)国別予測、2017年及び2032年

表13:北米市場規模(百万米ドル)軸タイプ別予測、2017年及び2032年

表14:北米市場規模(台数)予測(シャフトタイプ別)、2017年及び2032年

表15:北米市場規模(百万米ドル)予測(材質別)、2017年及び2032年

表16:北米市場規模(台数)予測(材質別)、2017年及び2032年

表17:北米市場規模(百万米ドル)予測(車両タイプ別)、2017年及び2032年

表18:北米市場規模(台数)予測(車両タイプ別)、2017年及び2032年

表19:北米市場規模(百万米ドル)販売チャネル別予測、2017年及び2032年

表20:北米市場規模 販売チャネル別予測、2017年及び2032年

表21:ラテンアメリカ市場規模(百万米ドル)国別予測、2017年及び2032年

表22:ラテンアメリカ市場数量(台)国別予測、2017年及び2032年

表23:ラテンアメリカ市場規模(百万米ドル) 軸タイプ別予測、2017年および2032年

表24:ラテンアメリカ市場規模(台数)軸タイプ別予測、2017年および2032年

表25:ラテンアメリカ市場規模(百万米ドル)素材別予測、2017年および2032年

表26:ラテンアメリカ市場規模(台数) 素材別予測、2017年及び2032年

表27:ラテンアメリカ市場規模(百万米ドル) 車種別予測、2017年及び2032年

表28:ラテンアメリカ市場規模(台数) 車種別予測、2017年及び2032年

表29: ラテンアメリカ市場規模(百万米ドル)販売チャネル別予測、2017年および2032年

表30:ラテンアメリカ市場規模(台数)販売チャネル別予測、2017年および2032年

表31:西ヨーロッパ市場規模(百万米ドル)国別予測、2017年および2032年

表32:西ヨーロッパ市場規模(台数)予測(国別)、2017年および2032年

表33:西ヨーロッパ市場規模(百万米ドル)予測(シャフトタイプ別)、2017年および2032年

表34:西ヨーロッパ市場規模(台数)予測(シャフトタイプ別)、2017年および2032年

表35:西ヨーロッパ市場規模(百万米ドル)予測(材質別)、2017年及び2032年

表36:西ヨーロッパ市場規模(台数)予測(材質別)、2017年及び2032年

表37:西ヨーロッパ市場規模(百万米ドル)予測(車両タイプ別)、2017年及び2032年

表38:西ヨーロッパ市場規模(台数)予測(車種別)、2017年及び2032年

表39:西ヨーロッパ市場規模(百万米ドル)予測(販売チャネル別)、2017年及び2032年

表40:西ヨーロッパ市場規模(台数)予測(販売チャネル別)、2017年及び2032年

表41:東欧市場規模(百万米ドル)予測(国別)、2017年及び2032年

表42:東欧市場規模(台数)予測(国別)、2017年及び2032年

表43:東欧市場規模(百万米ドル)予測(軸タイプ別)、2017年及び2032年

表44:東欧市場規模(台数)予測(シャフトタイプ別)、2017年および2032年

表45:東欧市場規模(百万米ドル)予測(材質別)、2017年および2032年

表46:東欧市場規模 (台) 素材別予測、2017年及び2032年

表47:東欧市場規模(百万米ドル) 車両タイプ別予測、2017年及び2032年

表48:東欧市場規模(台) 車両タイプ別予測、2017年及び2032年

表49:東欧市場規模(百万米ドル)販売チャネル別予測、2017年及び2032年

表50:東欧市場規模(台数)販売チャネル別予測、2017年及び2032年

表51:東アジア市場規模(百万米ドル)国別予測、2017年及び2032年

表52:東アジア市場規模(単位)国別予測、2017年及び2032年

表53:東アジア市場規模(百万米ドル)シャフトタイプ別予測、2017年及び2032年

表54:東アジア市場規模(単位)シャフトタイプ別予測、2017年及び2032年

表55:東アジア市場規模(百万米ドル)予測(材質別)、2017年及び2032年

表56:東アジア市場規模(台数)予測(材質別)、2017年及び2032年

表57:東アジア市場規模(百万米ドル)予測:車種別、2017年及び2032年

表58:東アジア市場規模(台数)予測:車種別、2017年及び2032年

表59:東アジア市場規模 (百万米ドル) 販売チャネル別予測、2017年及び2032年

表60:東アジア市場規模(台数)販売チャネル別予測、2017年及び2032年

表61:南アジア市場規模(百万米ドル)国別予測、2017年及び2032年

表62:南アジア市場規模(単位)国別予測、2017年及び2032年

表63:南アジア市場規模(百万米ドル)シャフトタイプ別予測、2017年及び2032年

表64: 南アジア市場規模(台数)予測:シャフトタイプ別、2017年及び2032年

表65:南アジア市場規模(百万米ドル)予測:材質別、2017年及び2032年

表66:南アジア市場規模(台数)予測:材質別、2017年及び2032年

表67:南アジア市場規模(百万米ドル)予測(車両タイプ別)、2017年及び2032年

表68:南アジア市場規模(台数)予測(車両タイプ別)、2017年及び2032年

表69:南アジア市場規模(百万米ドル)予測(販売チャネル別)、2017年及び2032年

表70:販売チャネル別南アジア市場規模(台数)予測、2017年及び2032年

表71:国別MEA市場規模(百万米ドル)予測、2017年及び2032年

表72: MEA市場数量(台数)予測(国別)、2017年及び2032年

表73:MEA市場価値(百万米ドル)予測(シャフトタイプ別)、2017年及び2032年

表74:MEA市場数量(台数)予測(シャフトタイプ別)、2017年及び2032年

表75:MEA市場規模(百万米ドル)予測(材質別)、2017年及び2032年

表76:MEA市場規模(台数)予測(材質別)、2017年及び2032年

表77:MEA市場規模(百万米ドル)予測:車両タイプ別、2017年及び2032年

表78:MEA市場規模(台数)予測:車両タイプ別、2017年及び2032年

表79:販売チャネル別MEA市場規模(百万米ドル)予測、2017年及び2032年

表80:販売チャネル別MEA市場規模(台数)予測、2017年及び2032年

❖本調査資料に関するお問い合わせはこちら❖