❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

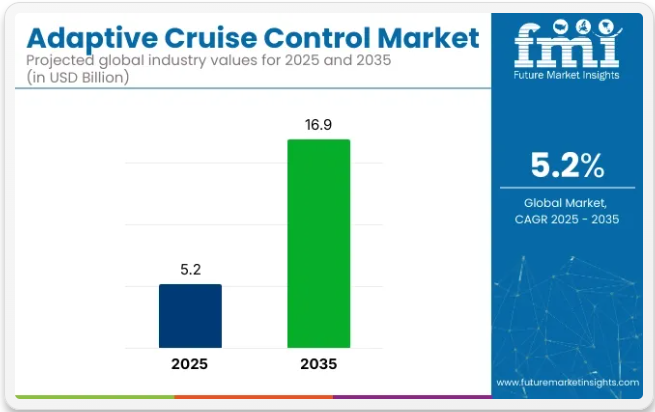

アダプティブ・クルーズ・コントロール市場規模と予測見通し 2025年から2035年

世界のアダプティブ・クルーズ・コントロール(ACC)市場は、2025年の52億米ドルから2035年までに169億1000万米ドルへ成長し、予測期間中に12.5%という高いCAGR(年平均成長率)を記録すると予測されています。この成長過程の加速は、自動車メーカーが安全性、自動化、運転者快適性を優先する中、乗用車と商用車の両方で先進運転支援システム(ADAS)の統合が進んでいることに起因している。

アウディ・オブ・アメリカは2024年のプレスリリースで、Q5、A6、e-tronモデルに搭載されている「トラフィック・ジャム・アシスト」および「ストップ&ゴー機能付きアダプティブ・クルーズ・コントロール」システムの強化を確認した。これらのシステムは渋滞状況下での車線中央維持と速度調整を支援するために開発された。アウディは「前方カメラとレーダーユニットが連携し、時速40マイル未満での安定した速度・車間距離維持とスムーズな交通ナビゲーションを実現」と説明している。

ポルシェはInnoDriveシステムにより、予測ナビゲーションとカメラベースの交通流認識を統合した適応型クルーズ機能を実現した。ポルシェ・アーバインが2024年に発表した通り、InnoDrive機能はリアルタイムGPSデータ、地形マッピング、交通標識認識を活用し、カーブや高低差変化前に車両速度を先制的に調整する。このシステムはパナメーラ、タイカン、および一部カイエンモデルに搭載され、長距離走行性能と動的加速制御を強化している。

プレミアムおよび準高級セグメントでは、アキュラがTLXおよびMDXモデルにACCを継続導入。車両には低速追従機能付きアダプティブ・クルーズ・コントロールが装備され、ストップ・アンド・ゴー交通状況下での自動速度調整を可能にしている。アキュラの2024年モデルで示された通り、本システムは車線維持支援システムおよび衝突軽減ブレーキシステムとの連携動作を前提に設計されている。

ヨーロッパ、北米、アジア一部地域におけるADAS搭載義務化の法的支援強化が、ACC普及をさらに後押ししている。OEM各社はレーダー、カメラ、LiDAR融合システムを導入し、リアルタイム応答性と高速道路自動運転対応能力の向上を図っている。

自動運転技術の進展に伴い、2035年まで適応型クルーズコントロールは、運転支援技術と準自動運転技術を橋渡しする基盤システムとしての役割が期待される。

主要投資分野別アダプティブ・クルーズ・コントロール市場

超音波センサーは短距離検知および駐車支援システムでの使用が拡大

超音波センサーは2025年に世界市場シェアの28%を占め、2035年まで12.9%のCAGRで成長すると予測される。乗用車・商用車双方における低速操作や障害物検知タスクへの適性が、その広範な導入を支えた。2025年時点で、超音波センサーは駐車支援、自動駐車、低速衝突軽減などの機能のため、フロントバンパーとリアバンパーに標準装備されていた。

自動車メーカーはコンパクトカー、SUV、小型商用バンに複数の超音波ユニットを統合し、短距離視認性を向上させた。手頃な価格、低消費電力、組み込み制御システムとの互換性が持続的な採用を後押しした。センサーサプライヤーは内燃機関車(ICE)と電気自動車(EV)の両構成におけるプラットフォーム固有の要件を満たすため、ユニットサイズと防水機能を最適化した。

乗用車はADAS拡大に伴うセンサー統合の主要プラットフォームを維持

2025年時点で乗用車は種類別センサー設置総数の67%を占め、2035年まで12.7%のCAGRで成長過程にある。この成長過程は自動緊急ブレーキ、アダプティブクルーズコントロール、駐車自動化などの先進運転支援システム(ADAS)の搭載増加に牽引された。

2025年には、超音波、レーダー、カメラセンサーを組み合わせたマルチセンサー構成が、中級車から高級乗用車モデルに導入された。世界的な安全規制と、快適性や自動化機能の向上を求める消費者需要が、車両あたりのセンサー搭載量増加を支えた。

中国、韓国、欧州連合(EU)の自動車メーカーは、ICE、ハイブリッド、電気自動車の全バリエーションにわたり、センサーベースの安全パッケージを拡大した。OEM主導のイノベーションプログラムは、レベル2およびレベル2+自動運転機能を支えるソフトウェアとセンサーの統合、リアルタイムデータ融合に焦点を当てた。

課題と機会

課題

- ACC技術のコスト高:レーダー、LIDAR、AI、リアルタイムデータ処理ユニットの組み立てにより、アダプティブ・クルーズ・コントロールは高価となり、低価格車や中価格車への採用が制限される。

- センサーの校正と信頼性の難しさ:ACCシステムに必要なセンサー、カメラ、制御ユニットは、自動車メーカーにとって高いメンテナンスコストと技術的課題をもたらす可能性がある。

- 規制とコンプライアンスの障壁:自動運転および準自動運転機能に関する安全規制と技術仕様は国や地域によって異なり、市場拡大の障害となっている。

- サイバーセキュリティ脅威:コネクテッドカー技術や無線ソフトウェア更新(OTA)の普及に伴い、ACCシステムはサイバー脅威や車両乗っ取りの試みに対する脆弱性が高まっている。

機会

- ACCシステムにおけるAIと機械学習の活用拡大:AIベースの予測分析、リアルタイム意思決定、自己学習アルゴリズムがアダプティブ・クルーズ・コントロールシステムに革命をもたらし、効率性と応答性を向上させている。

- スマートシティ・高度交通システムとの統合深化:スマート交通管理ソリューション、コネクテッド道路インフラ、車両-インフラ間通信(V2I)の導入拡大により、ACC技術の精度と効率性が向上する。

- 準自動運転車・自動運転車の普及拡大:高度な運転支援技術を活用したレベル2およびレベル3自動運転車への移行が進むことで、アダプティブ・クルーズ・コントロールソリューションの需要が増加する。

- 政府主導の取り組みによる道路安全性の向上:交通事故の高発生率を削減するため、世界各国の政府は新車へのADAS機能の義務的採用を推進しており、これにより自動車メーカーはACCの標準化を迫られている。

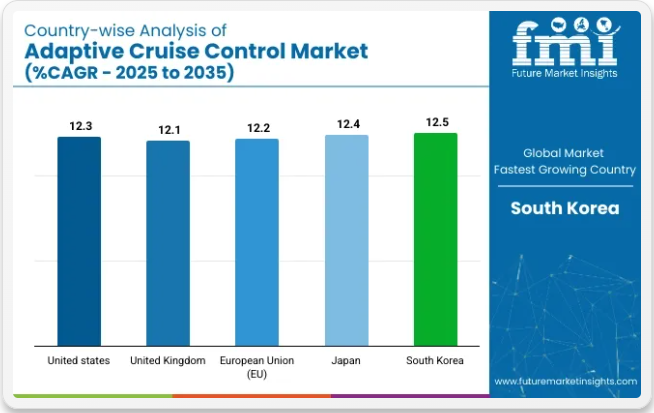

国別洞察

米国

北米は先進運転支援システム(ADAS)の普及拡大と、安全運転技術への消費者嗜好の高まりを背景に、アダプティブ・クルーズ・コントロール(ACC)市場を牽引している。自動車メーカーはACCに人工知能(AI)搭載の電気光学センサーやレーダーシステムを統合することで、交通事故死の削減と運転体験の向上に一層取り組んでいる。

さらに、車両安全機能を義務付ける厳格な政府規制が、乗用車および商用車におけるACCの採用を促進する。電気自動車および自動運転車の普及拡大も市場成長を後押ししている。

英国

消費者が道路安全を重視し、利便性と運転快適性を求める中、英国のアダプティブ・クルーズ・コントロール市場は急成長している。ACC需要の成長過程は主に、コネクテッドカー技術の普及拡大と主要自動車メーカーの存在によるものである。

さらに、新車におけるADAS導入を促進する政府政策が市場成長を強化している。AIベースの予測分析やV2X通信との統合により、ユーザーはプレミアム(およびミドルレンジ)車両の導入を拡大できる。

欧州連合(EU)

EU域内のACC市場は、車両安全基準に対する強力な規制支援と高い消費者意識に支えられ、急速に成長している。ドイツ、フランス、イタリアなどの国々がADAS技術とスマート交通インフラへの投資を拡大していることが、ヨーロッパ市場の牽引役となっている。

半自律走行および自律走行ソリューションの出現は、ACC技術の需要を押し上げる可能性が高い。デトロイトの自動車工場では、AI搭載の適応制御システムが採用されており、交通事故の削減と燃費効率の向上を同時に目指している。これにより、様々な車種におけるACCの普及が促進されると予想される。

日本

日本の自動運転技術への豊富な投資と自動車イノベーションの拠点としての地位が、同国におけるアダプティブ・クルーズ・コントロール(ACC)の採用を牽引している。この高度なACCは、周囲の交通状況の位置・速度、車線維持支援、衝突回避といったリアルタイム情報に動的に対応する複雑なシステムを採用しており、これら全ての人工知能(AI)技術によるリアルタイム追跡で管理される。

政府のスマート交通システム推進と厳格な安全基準も普及を後押ししている。先進安全機能を搭載した電気自動車・ハイブリッド車への需要拡大も市場を牽引している。

韓国

韓国がスマートモビリティと自動車電子機器を開発する中、韓国のアダプティブ・クルーズ・コントロール市場は飛躍的に成長している。主要自動車メーカーは既にACCを次世代車両安全システム(AI搭載ビジョンセンサーシステムやLIDARベースのナビゲーション)と統合している。

また、自動運転車・コネクテッドカー開発に対する政府の積極的な支援拡大が市場導入を促進している。電気自動車とスマート運転ソリューションの普及に伴い、ACCは高級車から中級車モデルまでますます標準装備化が進んでいる。

競争展望:アダプティブ・クルーズ・コントロール市場

先進運転支援システム(ADAS)市場は、自動車メーカーによるAIベースの自動化、センサーフュージョン、予測ブレーキの組み込みにより成長し、車両安全性の向上に寄与している。

データ選定・準備:自律走行能力向上の鍵となるデータには、LiDARベースの物体検知、レーダー支援速度調節、需要ベースの交通データが含まれる。V2X通信技術、AIベースの運転スタイル分析、マルチセンサー融合技術の革新が市場の競争を促進している。

アダプティブ・クルーズ・コントロール市場分析(カテゴリー別)

技術別:

- 超音波センサー

- LiDARセンサー

- レーダーセンサー

- カメラセンサー

- 赤外線センサー

- 圧力センサー

販売チャネル別:

- OEM

- アフターマーケット

車両タイプ別:

- 乗用車

- LCV

- HCV

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 技術

- 販売

- 車両タイプ

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(技術別)

- 超音波センサー

- ライダーセンサー

- レーダーセンサー

- カメラセンサー

- 赤外線センサー

- 圧力センサー

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、販売別

- OEM

- アフターマーケット

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、車両タイプ別

- 乗用車

- LCV

- HCV

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカ販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における技術別、販売別、車両タイプ別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- Robert Bosch GmbH

- Delphi Automotive

- Continental AG

- ZF Friedrichshafen

- Mando Corporation

- Valeo SA

- Denso Corporation

- Luminar

- Magna International

- Aisin Corporation

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測(2020~2035年)

表2:地域別グローバル市場数量(台)予測(2020~2035年)

表3:技術別グローバル市場規模(百万米ドル)予測(2020~2035年)

表4:技術別グローバル市場規模(台数)予測、2020年から2035年

表5:販売チャネル別グローバル市場規模(百万米ドル)予測、2020年から2035年

表6:販売チャネル別グローバル市場規模(台数)予測、2020年から2035年

表7:車種別グローバル市場規模(百万米ドル)予測、2020年から2035年

表8:車種別グローバル市場規模(台数)予測、2020年から2035年

表9:国別北米市場規模(百万米ドル)予測、2020年から2035年

表10:北米市場規模(台数)予測(国別、2020年~2035年)

表11:北米市場規模(百万米ドル)予測(技術別、2020年~2035年)

表12:北米市場規模(台数)予測(技術別、2020年~2035年)

表13:北米市場規模(百万米ドル)販売チャネル別予測、2020年から2035年

表14:北米市場規模(台数)販売チャネル別予測、2020年から2035年

表15:北米市場規模(百万米ドル)車両タイプ別予測、2020年から2035年

表16:北米市場規模(台数)予測:車両タイプ別、2020年から2035年

表17:ラテンアメリカ市場規模(百万米ドル)予測:国別、2020年から2035年

表18:ラテンアメリカ市場規模(台数)予測:国別、2020年から2035年

表19:ラテンアメリカ市場規模(百万米ドル)技術別予測、2020年から2035年

表20:ラテンアメリカ市場規模(台数)技術別予測、2020年から2035年

表21:ラテンアメリカ市場規模(百万米ドル)販売チャネル別予測、2020年から2035年

表22:ラテンアメリカ市場規模(台数)販売チャネル別予測、2020年から2035年

表23:ラテンアメリカ市場規模(百万米ドル)車両タイプ別予測、2020年から2035年

表24:ラテンアメリカ市場規模(台数)車両タイプ別予測、2020年から2035年

表25:欧州市場規模(百万米ドル)予測(国別、2020年から2035年)

表26:欧州市場規模(台数)予測(国別、2020年から2035年)

表27:欧州市場規模(百万米ドル)予測(技術別、2020年から2035年)

表28:欧州市場規模(台数)予測:技術別、2020年から2035年

表29:欧州市場規模(百万米ドル)予測:販売チャネル別、2020年から2035年

表30:欧州市場規模(台数)予測:販売チャネル別、2020年から2035年

表31:欧州市場規模(百万米ドル)予測(車両タイプ別)、2020年から2035年

表32:欧州市場規模(台数)予測(車両タイプ別)、2020年から2035年

表33:アジア太平洋市場規模(百万米ドル)予測(国別)、2020年から2035年

表34:アジア太平洋地域市場規模(台数)予測(国別、2020年~2035年)

表35:アジア太平洋地域市場規模(百万米ドル)予測(技術別、2020年~2035年)

表36:アジア太平洋地域市場規模(台数)予測(技術別、2020年~2035年)

表37:アジア太平洋市場規模(百万米ドル)販売チャネル別予測、2020年から2035年

表38:アジア太平洋市場規模(台数)販売チャネル別予測、2020年から2035年

表39:アジア太平洋市場規模(百万米ドル)予測(車両タイプ別)、2020年から2035年

表40:アジア太平洋市場規模(台数)予測(車両タイプ別)、2020年から2035年

表41:中東・アフリカ市場規模(百万米ドル)予測(国別)、2020年から2035年

表42:中東・アフリカ地域(MEA)市場規模(単位)予測(国別、2020年~2035年)

表43:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(技術別、2020年~2035年)

表44:中東・アフリカ地域(MEA)市場規模(単位)予測(技術別、2020年~2035年)

表45:販売チャネル別MEA市場規模(百万米ドル)予測、2020年から2035年

表46:販売チャネル別MEA市場規模(台数)予測、2020年から2035年

表47:車両タイプ別MEA市場規模(百万米ドル)予測、2020年から2035年

表48:MEA市場数量(台)予測(車両タイプ別)、2020年から2035年

図表一覧

図1:グローバル市場価値(百万米ドル)技術別、2025年から2035年

図2:グローバル市場価値(百万米ドル)販売チャネル別、2025年から2035年

図3:車種別グローバル市場規模(百万米ドル)、2025年から2035年

図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

図6:地域別グローバル市場規模(台数)分析、2020年から2035年

図7:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図8:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

図9:技術別グローバル市場規模(百万米ドル)分析、2020年から2035年

図10:技術別グローバル市場数量(単位)分析、2020年から2035年

図11:技術別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

図12:技術別グローバル市場前年比成長率(%)予測(2025~2035年)

図13:販売チャネル別グローバル市場規模(百万米ドル)分析(2020~2035年)

図14:販売チャネル別グローバル市場数量(台)分析(2020~2035年)

図15:販売チャネル別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

図16:販売チャネル別グローバル市場前年比成長率(%)予測、2025年から2035年

図17:車両タイプ別グローバル市場価値(百万米ドル)分析、2020年から2035年

図18:車両タイプ別グローバル市場数量(台)分析、2020年から2035年

図19:車両タイプ別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

図20:車両タイプ別グローバル市場前年比成長率(%)予測、2025年から2035年

図21:技術別グローバル市場魅力度(2025年~2035年)

図22:販売チャネル別グローバル市場魅力度(2025年~2035年)

図23:車両タイプ別グローバル市場魅力度(2025年~2035年)

図24:地域別グローバル市場魅力度(2025~2035年)

図25:北米市場規模(百万米ドル)技術別(2025~2035年)

図26:北米市場規模(百万米ドル)販売チャネル別(2025~2035年)

図27:北米市場規模(百万米ドル)-車種別、2025年から2035年

図28:北米市場規模(百万米ドル)-国別、2025年から2035年

図29:北米市場規模(百万米ドル)-国別分析、2020年から2035年

図30:北米市場規模(台数)の国別分析、2020年から2035年

図31:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

図32:北米市場の年間成長率(%)予測、国別、2025年から2035年

図33:北米市場価値(百万米ドル)技術別分析、2020年から2035年

図34:北米市場数量(単位)技術別分析、2020年から2035年

図35:北米市場価値シェア(%)およびBPS技術別分析、2025年から2035年

図36:北米市場 技術別前年比成長率(%)予測、2025年から2035年

図37:北米市場 販売チャネル別市場規模(百万米ドル)分析、2020年から2035年

図38:北米市場 販売チャネル別市場規模(単位)分析、2020年から2035年

図39:北米市場における販売チャネル別市場価値シェア(%)およびBPS分析、2025年から2035年

図40:北米市場における販売チャネル別前年比成長率(%)予測、2025年から2035年

図41:北米市場における車両タイプ別市場価値(百万米ドル)分析、2020年から2035年

図42:北米市場規模(台数)の車両タイプ別分析、2020年から2035年

図43:北米市場価値シェア(%)およびBPS分析(車両タイプ別)、2025年から2035年

図44:北米市場の前年比成長率(%)予測(車両タイプ別)、2025年から2035年

図45:北米市場の魅力度(技術別)、2025年から2035年

図46:北米市場の魅力度(販売チャネル別)、2025年から2035年

図47:北米市場の魅力度(車両タイプ別)、2025年から2035年

図48:北米市場の魅力度(国別)、2025年から2035年

図49:ラテンアメリカ市場規模(百万米ドル)、技術別、2025年から2035年

図50:ラテンアメリカ市場規模(百万米ドル)、販売チャネル別、2025年から2035年

図51:ラテンアメリカ市場規模(百万米ドル)-車種別-2025~2035年

図52:ラテンアメリカ市場規模(百万米ドル)-国別-2025~2035年

図53:ラテンアメリカ市場規模(百万米ドル)-国別分析-2020~2035年

図54:ラテンアメリカ市場規模(台数)の国別分析、2020年から2035年

図55:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2025年から2035年

図56:ラテンアメリカ市場の前年比成長率(%)予測、国別、2025年から2035年

図57:ラテンアメリカ市場価値(百万米ドル)技術別分析、2020年から2035年

図58:ラテンアメリカ市場規模(台数)技術別分析、2020年から2035年

図59:ラテンアメリカ市場価値シェア(%)およびBPS技術別分析、2025年から2035年

図60:ラテンアメリカ市場 技術別前年比成長率(%)予測、2025年から2035年

図61:ラテンアメリカ市場 販売チャネル別市場規模(百万米ドル)分析、2020年から2035年

図62:ラテンアメリカ市場 販売チャネル別市場規模(単位)分析、2020年から2035年

図63:販売チャネル別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025年から2035年

図64:販売チャネル別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

図65:ラテンアメリカ市場規模(百万米ドル)の車両タイプ別分析、2020年から2035年

図66:ラテンアメリカ市場規模(台数)の車両タイプ別分析、2020年から2035年

図67:ラテンアメリカ市場価値シェア(%)およびBPSの車両タイプ別分析、2025年から2035年

図68:ラテンアメリカ市場の前年比成長率(%)予測(車種別、2025年~2035年)

図69:ラテンアメリカ市場の技術別魅力度(2025年~2035年)

図70:ラテンアメリカ市場の販路別魅力度(2025年~2035年)

図71:ラテンアメリカ市場における車種別魅力度予測(2025~2035年)

図72:ラテンアメリカ市場における国別魅力度予測(2025~2035年)

図73:欧州市場規模(百万米ドル)技術別(2025~2035年)

図74:欧州市場規模 (百万米ドル) 販売チャネル別、2025年から2035年

図75:欧州市場規模(百万米ドル) 車両タイプ別、2025年から2035年

図76:欧州市場規模(百万米ドル) 国別、2025年から2035年

図77:欧州市場規模(百万米ドル)国別分析、2020年から2035年

図78:欧州市場規模(台数)国別分析、2020年から2035年

図79:欧州市場シェア(%)およびBPS分析(国別)、2025年から2035年

図80:欧州市場 前年比成長率(%)予測 国別、2025年から2035年

図81:欧州市場 価値(百万米ドル) 技術別分析、2020年から2035年

図82:欧州市場 数量(単位) 技術別分析、2020年から2035年

図83:欧州市場 技術別価値シェア(%)およびBPS分析、2025年から2035年

図84:欧州市場 技術別前年比成長率(%)予測、2025年から2035年

図85:欧州市場 販売チャネル別価値(百万米ドル)分析、2020年から2035年

図86:販売チャネル別欧州市場数量(台)分析、2020年から2035年

図87:販売チャネル別欧州市場価値シェア(%)およびBPS分析、2025年から2035年

図88:販売チャネル別欧州市場前年比成長率(%)予測、2025年から2035年

図89:欧州市場価値(百万米ドル)の車両タイプ別分析、2020年から2035年

図90:欧州市場規模(台数)の車両タイプ別分析、2020年から2035年

図91:欧州市場 価値シェア(%)およびBPS分析(車両タイプ別)、2025年から2035年

図92:欧州市場 前年比成長率(%)予測(車両タイプ別)、2025年から2035年

図93:欧州市場 技術別魅力度、2025年から2035年

図94:販売チャネル別欧州市場魅力度、2025年から2035年

図95:車種別欧州市場魅力度、2025年から2035年

図96:国別欧州市場魅力度、2025年から2035年

図97:アジア太平洋地域市場規模(百万米ドル)技術別、2025年から2035年

図98:アジア太平洋地域市場規模(百万米ドル)販売チャネル別、2025年から2035年

図99:アジア太平洋地域市場規模(百万米ドル)車両タイプ別、2025年から2035年

図100:アジア太平洋地域市場規模(百万米ドル)国別、2025年から2035年

図101:アジア太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

図102:アジア太平洋地域市場規模(単位)国別分析、2020年から2035年

図103:アジア太平洋市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

図104:アジア太平洋市場前年比成長率(%)予測(国別、2025年から2035年)

図105:アジア太平洋市場価値(百万米ドル)分析(技術別、2020年から2035年)

図106:アジア太平洋市場規模(単位)技術別分析、2020年から2035年

図107:アジア太平洋市場価値シェア(%)およびBPS分析(技術別)、2025年から2035年

図108:アジア太平洋市場前年比成長率(%)予測(技術別)、2025年から2035年

図109:アジア太平洋市場価値(百万米ドル)販売チャネル別分析、2020年から2035年

図110:アジア太平洋市場数量(単位)販売チャネル別分析、2020年から2035年

図111:アジア太平洋市場価値シェア(%)およびBPS販売チャネル別分析、2025年から2035年

図112:アジア太平洋市場:販売チャネル別前年比成長率(%)予測、2025年から2035年

図113:アジア太平洋市場:車両タイプ別市場規模(百万米ドル)分析、2020年から2035年

図114:アジア太平洋市場:車両タイプ別市場規模(台数)分析、2020年から2035年

図115:アジア太平洋市場における車両タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図116:アジア太平洋市場における車両タイプ別前年比成長率(%)予測、2025年から2035年

図117:アジア太平洋市場の魅力度(技術別)、2025年から2035年

図118:アジア太平洋市場の魅力度(販売チャネル別)、2025年から2035年

図119:アジア太平洋市場の魅力度(車両タイプ別)、2025年から2035年

図120:国別アジア太平洋市場の魅力度(2025~2035年)

図121:技術別中東・アフリカ市場規模(百万米ドル)(2025~2035年)

図122:販売チャネル別中東・アフリカ市場規模(百万米ドル)(2025~2035年)

図123:MEA市場規模(百万米ドル)-車種別、2025年から2035年

図124:MEA市場規模(百万米ドル)-国別、2025年から2035年

図125:MEA市場規模(百万米ドル)-国別分析、2020年から2035年

図126:MEA市場規模(台数)の国別分析、2020年から2035年

図127:MEA市場価値シェア(%)とBPSの国別分析、2025年から2035年

図128:MEA市場の前年比成長率(%)予測、国別、2025年から2035年

図129:MEA市場価値(百万米ドル)技術別分析、2020年から2035年

図130:MEA市場規模(台数)技術別分析、2020年から2035年

図131:MEA市場価値シェア(%)およびBPS分析(技術別)、2025年から2035年

図132:MEA市場の前年比成長率(%)予測(技術別)、2025年から2035年

図133:販売チャネル別MEA市場規模(百万米ドル)分析、2020年から2035年

図134:販売チャネル別MEA市場規模(台数)分析、2020年から2035年

図135:販売チャネル別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

図136:販売チャネル別MEA市場前年比成長率(%)予測、2025年から2035年

図137:車両タイプ別MEA市場価値(百万米ドル)分析、2020年から2035年

図138:車両タイプ別MEA市場規模(台数)分析、2020年から2035年

図139:MEA市場における車両タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図140:MEA市場における車両タイプ別前年比成長率(%)予測、2025年から2035年

図141:MEA市場における技術別市場魅力度、2025年から2035年

図142:販売チャネル別MEA市場魅力度(2025年~2035年)

図143:車両タイプ別MEA市場魅力度(2025年~2035年)

図144:国別MEA市場魅力度(2025年~2035年)

❖本調査資料に関するお問い合わせはこちら❖