❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

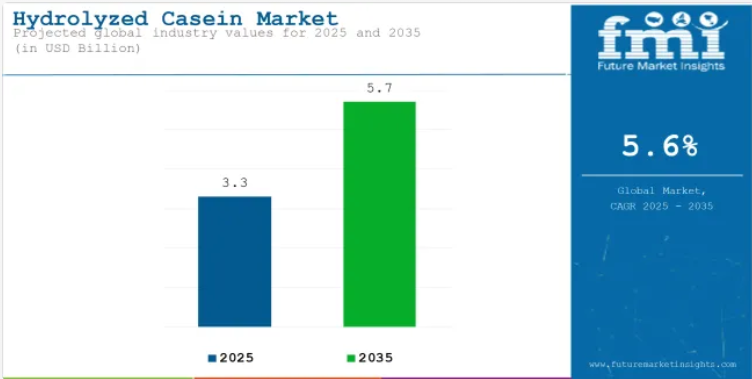

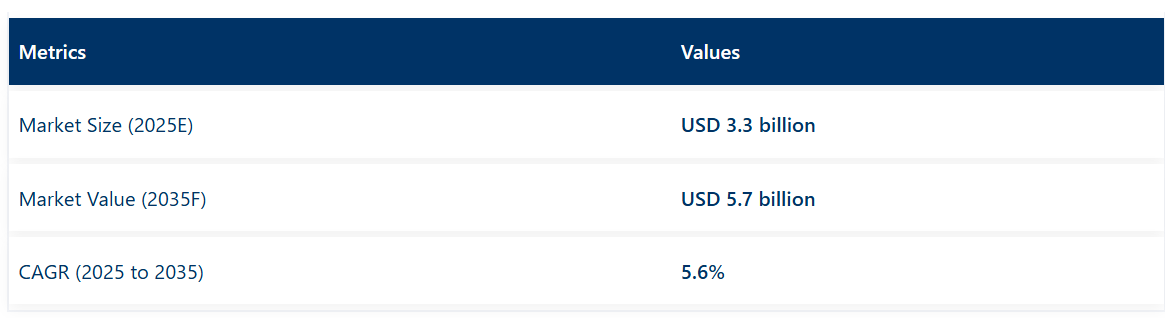

2025年現在、世界の加水分解カゼイン産業の市場規模は約33億米ドルと評価されており、5.6%の年平均成長率(CAGR)で推移し、2035年末までに57億米ドルを超える見込みです。

市場は、栄養補助食品、特にアレルギー対応製品や消化器健康分野での応用により、その重要性が高まっております。タンパク質加水分解物への関心が高まる中、加水分解カゼイン分野は食品、栄養補助食品、乳児用調製粉乳メーカーからますます優先的に採用される傾向にあります。

市場は複数の相互に関連する要因によって形成されています。低アレルギー性で消化しやすいタンパク質源への消費者志向の高まりが、乳児用および臨床栄養分野での需要を増加させています。ペプチド構造の完全性を維持し、生物学的利用能を向上させ、苦味を軽減する酵素加水分解法が好まれ、製品選好を促進しています。

しかしながら、高い加工コストや乳児用食品承認に関連する厳格な規制枠組みに関する課題が、一部地域での成長を抑制しています。クリーンラベルや特殊タンパク質原料への嗜好の高まりにより、メーカーはプロセス革新と製品純度への投資を迫られています。一方、市場プレイヤーは、成人栄養、スポーツ回復製品、医療用食品カテゴリーでの応用拡大に向け、配合戦略の見直しを進めています。

2025年から2035年にかけて、加水分解カゼイン市場は持続的な成長が見込まれ、特にペプチドプロファイリング、味マスキング技術、マイクロカプセル化の進歩がこれを後押しするでしょう。特にパーソナライズド栄養や腸内健康ソリューションにおいて、機能性タンパク質応用分野の新たな可能性が開拓されると予測されます。

予防医療への移行とタンパク質強化の需要拡大が需要を後押しする一方、サプライチェーン革新と原料トレーサビリティの向上により採用がさらに促進されます。2035年までに、高級処方への加水分解カゼインの幅広い統合が進み、その機能的・商業的意義が共に高まると見込まれます。

主要投資セグメント別加水分解カゼイン市場分析

臨床栄養分野が治療用タンパク質供給の基盤を構築

臨床栄養分野は、2025年に加水分解カゼイン市場の約21.4%を占めると予測されます。このカテゴリーは、特に高齢者や慢性疾患患者におけるタンパク質吸収不良や回復期栄養ニーズへの対応において、治療食分野で戦略的な役割を果たしています。

欧州では、EFSA(欧州食品安全機関)のタンパク質品質・消化性に関する科学的見解などの規制枠組みにより、加水分解カゼインの生物活性ペプチドプロファイルと低アレルゲン性が評価され、臨床現場での採用が促進されております。

FrieslandCampina Ingredients社やFonterra Co-operative Group社をはじめとする主要企業は、最適化されたアミノ酸スコアを有する経口栄養補助食品および経管栄養剤向けに、ターゲットを絞った加水分解物を開発しております。

臨床現場では、タンパク質が豊富なだけでなく、消化器系の制約下でも吸収されやすい製剤への需要が高まっており、酵素加水分解タイプの継続的な関心につながっています。

経腸栄養への加水分解カゼインの採用は、北米および西ヨーロッパの病院プロトコルで支持されており、特に術後患者やがん患者向けです。コスト面の課題はあるものの、臨床試験エビデンスの向上と新たな供給形態により、この分野は成長が見込まれます。安定性およびマスキング技術への継続的な投資は、医療機関および外来市場における採用拡大を後押しするでしょう。

高純度タンパク質用途を切り拓く機能性飲料

機能性飲料は、2025年までに加水分解カゼイン市場の11.6%を占めると推定され、2035年まで急速な拡大が見込まれています。この分野は、即飲型でタンパク質強化された水分補給・回復ソリューションにおける戦略的フロンティアです。飲料開発者は、アミノ酸の迅速な吸収と筋肉修復効果を理由に加水分解カゼインを積極的に採用しており、アクティブなライフスタイルやスポーツ栄養を求める消費者に訴求しています。

MusclePharmやNutriciaといったブランドは、カゼイン加水分解物を配合した高タンパク質リカバリー飲料を発売しており、持続的な満腹感と消化耐性により従来のホエイタンパク質よりも優位性を提供しています。

このセグメントの成長は特に日本とドイツで顕著であり、消費者は機能性を持つ乳製品ベースおよび植物性乳製品ハイブリッド飲料に対して高い受容性を示しています。溶解性と熱安定性における技術的進歩により、加水分解カゼインをタンパク質沈殿なしに常温保存可能な形態で使用することが可能となりました。

さらに、米国食品医薬品局(FDA)などによる一般食品向け加水分解乳タンパク質への規制上の支援が、このカテゴリーへの信頼を強化しています。低アレルゲン・クリーンラベル飲料への需要が加速する中、加水分解カゼインは従来のプロテイン分離物に対してシェアを拡大する見込みです。主なイノベーション推進要因としては、官能特性と生体利用率を最適化するための精密ろ過やペプチド分画技術が挙げられます。

消費者動向

パーソナライズド栄養への需要拡大

消費者は、自身の特定の食事ニーズに応えるパーソナライズド栄養ソリューションをますます求めています。高い消化性と低アレルギー性で知られる加水分解カゼインは、オーダーメイドの健康・ウェルネス製品において特別な位置を占めつつあります。各ブランドは、筋肉回復、体重管理、消化器健康など、目的に応じたタンパク質配合を提供することでこれに対応しています。

消費者はクリーンラベル、最小限の加工、天然由来のタンパク源を重視しており、これにより人工添加物や合成増強剤を含まない加水分解カゼインの需要が増加しています。メーカーは有機栽培や持続可能な調達による製品開発を進め、原料調達における透明性を確保するとともに、健康的で化学物質を含まない選択肢を求める顧客のニーズに応えています。

機能性・スポーツ栄養分野も成長を続けています。フィットネス志向のユーザーは、日常的に高タンパク質食やサプリメントを利用していることが多く、筋肉回復を助ける本製品の人気を高めています。

国別分析

米国:健康・ウェルネス分野からの需要拡大

米国は、健康・ウェルネス分野を背景に世界市場をリードすると予測されています。タンパク質サプリメント分野からの持続的な需要は、国内の強力なスポーツ栄養産業と消費者の意識向上によるものです。

米国市場を後押しするもう一つの要因は、乳糖不耐症や乳製品不使用の食事法の普及です。植物性食品や乳糖フリーの食事を選ぶ人が増えるにつれ、加水分解カゼインなど消化しやすい乳成分の需要が高まっています。これにより、カゼインの栄養価を保持した乳製品代替品開発など、市場に新たな可能性が生まれています。

英国:高タンパク質食への移行

英国の市場は、高タンパク質食や機能性食品への傾向の高まりを主な原動力として、着実な成長を遂げると見込まれます。健康志向の食生活が拡大する分野は、市場の成長をさらに後押ししています。英国ではまた、特定の食事要件に対応する食品、特に特殊食品への関心が高まっています。加水分解カゼインは低アレルギー性であるため、乳タンパク質アレルギーや不耐症の方向けの特殊乳児用調製粉乳や栄養補助食品など、医療用栄養分野での使用が増加しています。

ドイツ:高まる健康意識

ドイツでは、活発な乳製品産業と最高品質の栄養製品を推進する確固たる戦略により、製品売上が大幅に伸びると予想されます。ドイツにおける個別化栄養や医療用食品への需要増加が市場の成長を後押ししています。加水分解カゼインは、乳児用調製粉乳などの特殊医療用栄養食品や、乳タンパク質アレルギーや不耐症など特定の食事制限を持つ人々向けの食品に広く応用されています。

中国:都市化の進展と栄養意識の向上

中国市場は、急速な都市化、可処分所得の増加、健康と栄養に対する意識の高まりにより、大幅な成長が見込まれています。中産階級人口の増加と高級乳児用調製粉乳への需要が、市場規模をさらに拡大させる要因となっております。

インド:人口増加と健康意識の高まり

インドでは、人口増加、健康意識の高まり、栄養補助食品の必要性により、市場成長が見込まれております。インドの成長を続ける乳製品セクターも、市場拡大の主要な推進力となっております。世界有数の乳製品生産国であるインドは、カゼイン及びその加水分解物を大規模に生産する設備を有しております。食品・飲料業界におけるタンパク質ベースの原料需要の高まりを受け、乳業メーカーは国内市場と輸出市場の両方に対応するため、本製品の製造に注力しております。

市場の集中度

FMIの分析によれば、本市場は集中化が進んでおり、生産から流通までのサプライチェーンを掌握する少数の多国籍企業が主導的な立場にあります。主要な乳製品・栄養企業は、ハイテク加工技術と国際的なサプライチェーンを活用し、市場での地位を固めています。強力なブランド力と新製品研究開発への多額の投資を通じて、この競争の激しい業界においてイノベーションと製品差別化を推進しています。

加水分解カゼインの最大手メーカーは北米と欧州に集中しており、既存の乳業基盤の恩恵を受け、消費者からの認知度も高いことが背景にあります。米国とドイツが最大の生産量を誇り、中国やインドなどの現地ブランドも一定のシェアを維持しています。市場ニーズに応えるため、新規工場の建設を計画する企業も見られます。

主要企業は、合併や他社買収、戦略的提携を通じた他企業との協業に注力しています。少数株主企業の買収や研究所の統合に加え、製品ラインの拡充も進めています。

本業界は参入障壁が高く、生産プロセスの資本集約性や厳しい規制環境が新規参入者の市場進出を阻んでいます。大手企業は小規模企業に対し、高い生産コスト、優れた調達力、優れた配合供給において優位性を有しています。こうした状況下では、中小企業が品質、価格設定、グローバル流通といった分野で競争することは困難です。

競争環境

加水分解カゼインの製造は、国際的に事業を展開し、最高水準の技術的・経営的知見を有する主要な乳製品・栄養企業による市場集中度が高い分野となっています。既存企業は、高度な技術と卓越したサプライチェーン、理想的な原材料調達を駆使して市場優位性を維持しています。

生産量は北米と欧州が最も高い水準ですが、アジア太平洋地域では消費者意識の高まりと栄養製品の需要増加により急速に追い上げています。これらの地域の企業は、シェア拡大と変化する消費者ニーズへの対応を図るため、生産施設の拡張と流通ネットワークの改善に取り組んでいます。

同時に、市場はますます激化しており、乳児栄養、スポーツサプリメント、医療用途など、異なる分野に対応する製品の配合に特化した企業が参入しています。主要企業は市場での主導的立場を確立すべく、合併・買収・合弁事業に注力しております。異なるブランドの取得や研究者との連携により、戦略的領域の拡大や新規顧客層への進出機会を得ています。こうした取り組みにより、生産ラインやグローバル流通網の変更をいち早く実施し、変化する需要に対応し続けることが可能となっております。

主な動向

- 2024年11月、Arla Foods Ingredients社は英国競争市場庁(CMA)の承認を得て、Volac社のホエイ栄養事業を正式に買収いたしました。これはArla社をホエイプロテイン市場の主要プレイヤーに位置づけ、スポーツ・健康栄養分野における生産能力と製品群の多様化を図る戦略的動きです。

- 2024年10月、ミルク・スペシャリティーズ・グローバルはアクタス・ニュートリションへ社名変更し、乳製品以外の分野へ事業ポートフォリオを拡大するためのM&A計画を発表しました。

関連企業:

- Arla Foods Ingredients Group P/S

- Fonterra Co-operative Group

- AMCO Proteins

- FrieslandCampina Ingredients

- Kerry Group

- Ingredia SA

- Milk Specialties Global

- Hilmar Ingredients

- Sachsenmilch Leppersdorf GmbH

- Armor Proteines

- Others

主要な市場プレイヤー

- Milk Specialties

- Ingredia SA

- A. Costantino & C.spa

- Arla Foods Ingredients

- MEGGLE GmbH & Co.KG

- Armor Proteins

- Tatua

- Merck KGaA

- Agrial Group

- Fonterra Co-operative Group Limited

- AMCO Proteins

加水分解カゼイン市場セグメンテーション

製品タイプ別:

- 酵素加水分解カゼイン

- 酸加水分解カゼイン

用途別:

- 乳児栄養

- 臨床栄養

- スポーツ栄養

- 機能性飲料

- 栄養補助食品

- 医療用食品

- 販売チャネル

- B2B(原料供給)

- B2C(完成品 – 小売、オンライン)

- 形態

- 粉末

- 液体濃縮液

- 機能性

- 低アレルギー性タンパク質源

- 消化器健康サポート

- 持続的アミノ酸放出

- 製品主張

- 乳糖不使用

- 高消化性

- クリーンラベル

- 非遺伝子組み換え

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西欧

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界市場の需要分析と予測(過去分析および将来予測を含む)

- 価格分析

- 世界市場の分析と予測

- タイプ別

- 用途別

- 世界市場の分析と予測(タイプ別)

- ミセルカゼイン

- インスタントミセルカゼイン

- 用途別グローバル市場分析と予測

- 乳児用調製粉乳

- 臨床栄養

- スポーツ栄養

- ベーカリー・菓子

- ソース・スプレッド

- 朝食用シリアル・スナック

- 調味料・風味システム

- 食肉加工業界

- その他

- 地域別グローバル市場分析と予測

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 北米における主要セグメントおよび国別売上分析と予測

- ラテンアメリカにおける主要セグメントおよび国別売上分析と予測

- 欧州における主要セグメントおよび国別売上分析と予測

- 東アジアにおける主要セグメントおよび国別売上分析と予測

- 南アジアにおける主要セグメントおよび国別売上分析と予測

- オセアニアにおける主要セグメントおよび国別売上分析と予測

- 中東・アフリカにおける主要セグメントおよび国別売上分析と予測

- 30カ国におけるタイプ別・最終用途別売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- Milk Specialties

- Ingredia SA

- A. Costantino & C.spa

- Arla Foods Ingredients

- MEGGLE GmbH & Co.KG

- Armor Proteins

- Tatua

- Fonterra Co-operative Group

- Merck KGaA

- Agrial Group

- Fonterra Co-operative Group Limited

- AMCO Proteins

- MEGGLE GmbH & Co.KG