❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

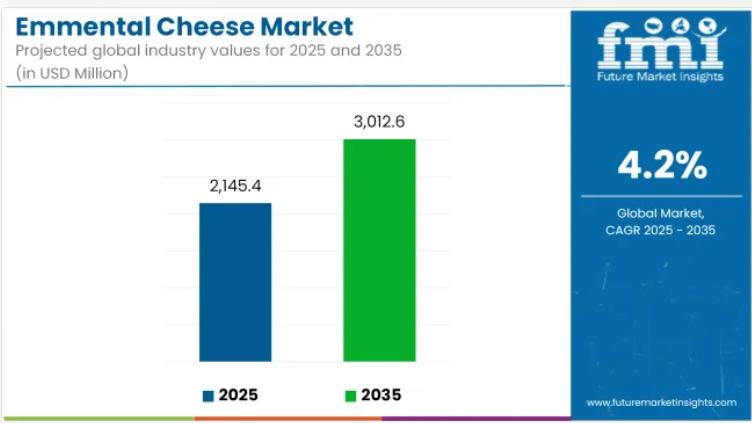

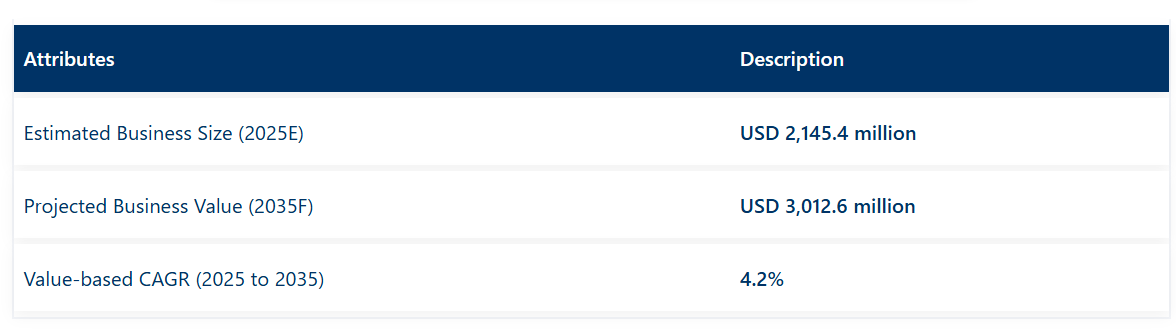

2025年現在、世界のエメンタールチーズ産業の市場規模は約21億4,540万米ドルと評価されており、2035年末までに4.2%の年平均成長率(CAGR)を記録し、30億1,260万米ドルを超える見込みです。

エメンタールチーズの需要は近年、そのマイルドでナッツのような風味と優れた溶けやすさに支えられ、着実に伸びております。外食産業と小売チャネルの両方で確固たる地位を築いており、特に西洋料理において、グルメサンドイッチ、キッシュ、フォンデュ、焼き料理への使用が評価されております。

市場の成長は、料理分野での採用拡大によって支えられており、シェフや工業加工業者はカジュアルダイニングや冷凍食品分野における高級商品にエメンタールチーズを好んで採用しています。しかしながら、価格感応度と腐敗しやすさが、世界的な普及を妨げる顕著な課題となっています。

高所得市場では、プレミアムチーズ製品の提供や地域調達における透明性への注目が高まっており、調達判断の在り方が変化しつつあります。さらにメーカー各社は、真空パックブロックや再封可能な包装を導入し、サプライチェーン全体での賞味期限延長と廃棄物削減を図っています。健康意識の高まりも消費パターンに影響を与え、減塩タイプや無添加のエメンタールチーズへの需要を押し上げています。

今後10年間は、世界的なチーズ消費量の持続的拡大が見込まれます。これは、中産階級の拡大と都市部におけるスナック習慣の増加と連動したものです。2025年から2035年にかけては、チーズ加工の自動化への投資増加、物流の改善、プライベートブランド小売業者の台頭により、新興地域におけるエメンタールチーズの流通拡大が促進されると予想されます。さらに、職人的な製法や産地認証を受けたチーズへの嗜好の高まりが、特に欧州および北米の専門小売チェーンにおいて、エメンタールチーズの市場価値をさらに押し上げると予想されます。

半期ごとの需要動向アップデート

下記の表は、世界のエメンタールチーズ市場における基準年(2024年)と当年度(2025年)の6か月間のCAGR(年平均成長率)変動を比較評価したものです。本分析は、市場パフォーマンスの変化、収益実現パターン、成長軌道の推移に関する洞察を提供し、関係者に業界動向に関する包括的な展望をもたらします。上半期(H1)は1月から6月まで、下半期(H2)は7月から12月までを対象としています。

上記の表は、2024年から2034年までの半期ごとの期間における、世界エメンタールチーズ市場の予想CAGRを示しております。2024年前半(H1)においては、事業は3.8%のCAGRで成長すると予測され、同年後半(H2)には4.0%とより高い成長率が予想されております。2025年に入ると、上半期(H1)のCAGRは4.1%に上昇し、下半期(H2)にはさらに4.2%まで上昇すると予測されており、安定した市場拡大傾向を示しています。

2025年前半(H1 2025)には市場が10ベーシスポイント(BPS)増加し、後半(H2 2025)にはさらに10ベーシスポイント上昇しました。こうした変化は、職人の技によるチーズ、有機・牧草飼育乳製品、高級熟成チーズへの消費者需要の高まりを背景とした持続的な成長を示しています。

さらに、専門チーズ小売業の拡大、外食産業での採用拡大、チーズ熟成技術の革新が、エメンタールチーズ市場の着実な成長軌道を支えています。

主要投資セグメント別エメンタールチーズ市場分析

成長の触媒として台頭するプレミアム小売

小売セグメントは、プレミアム店内デリカテッセン形式の台頭と都市部スーパーマーケットにおける欧州産チーズ需要の拡大を背景に、2025年のエメンタールチーズ市場において41.3%を占めます。この流通経路においては、特に西ヨーロッパや北米の高所得地域において、再封可能な包装形態やブランド化されたウェッジ(くさび形)チーズが勢いを増しています。小売業者は、より優れたトレーサビリティとPDO認証(原産地名称保護)を取得した製品を提供し、プレミアム商品コーナーにおいて、輸入された職人の手によるチーズと並んでエメンタールチーズの配置を強化しています。

ドイツやフランスでは、エデカやカルフールなどのチェーン店が、消費者の利便性を重視した即食フォーマットへの移行に合わせて、カット済み・分量調整済みのエメンタールチーズの品揃えを拡大しています。EUのPGI(保護地理表示)制度など、地域表示や乳製品標準化に対する規制面の支援も、小売業の品揃え差別化をさらに後押ししています。

オンライン食料品プラットフォームも、特殊チーズ向けの温度管理配送サービスを提供することで、カテゴリー拡大に貢献しています。予測期間中、小売業のシェア拡大が見込まれます。プライベートブランドが輸入依存度低減と価格重視層への訴求を目的に、国内調達パートナーシップへの投資を強化するためです。

この変化に伴い、調整雰囲気包装(MAP)など保存期間延長技術への投資も進んでいます。健康志向の購買層がクリーンラベル表示、減塩、ホルモンフリー認証を重視する中、小売チャネルは差別化されたエメンタールSKUの重要なテスト市場となるでしょう。

粉チーズ形態が価値付加型イノベーションを牽引

粉チーズ形態のエメンタールチーズは、2025年に製品形態セグメントの22.7%を占めており、産業用・家庭用双方での採用拡大を反映しています。速やかな溶解性と均一な風味放出特性から、ミールキット、冷凍食品、QSR(クイックサービスレストラン)向け商品において好まれる原料となっています。エミ社やラクタリス社などの主要乳製品メーカーは、多人数向け簡便食や食品メーカー向けに、主力ブランドおよび外食産業向けブランドでシュレッドタイプおよび微細粉砕タイプのエメンタールチーズを投入しています。

イタリアとスペインでは、クリーンラベル表示と安定した溶解特性に支えられ、レトルトラザニア、パスタの具材、ピザのトッピングにすりおろしエメンタールチーズの使用が増加しています。規制面では、すりおろしチーズの組成は欧州食品安全機関(EFSA)が定める食品表示規制、特に固結防止剤と脂肪含有量の表示に関して準拠する必要があります。

これを受け、メーカー各社はセルロースフリーの粉砕技術や透明性のある原材料表示による革新を進めています。工業用シュレッダー技術、窒素置換、分量管理サシェの改良により、粉砕エメンタールの保存期間が延長され、施設向け・小売流通における食品廃棄の削減に貢献しています。今後10年間で、粉砕タイプは「すぐに使える」特性からシェア拡大が見込まれ、特に都市部の家庭で利便性と時間節約が購入の主要動機となる傾向が強まるでしょう。

業界の主な動向

職人的製法と熟成エメンタールチーズの需要増加

職人的製法や熟成チーズへの関心の高まりが、エメンタールチーズ市場に大きな影響を与えています。複雑な風味と優れた品質を備えた、本物の伝統的製法チーズを求める消費者が増加しています。

特徴的な穴とナッツのような風味、バターのような味わいで知られるエメンタールチーズは、チーズ愛好家やグルメ食品愛好家の間で人気の選択肢となっています。熟成エンメンタールチーズは、時間とともに深い風味としっかりした食感が育まれるため、特に欧州と北米で需要が高まっています。

高級レストランやプレミアムデリカテッセンを含む外食産業では、高品質なエンメンタールチーズをメニューに取り入れる動きが広がり、需要をさらに押し上げています。サンドイッチ、フォンデュ、焼き料理など幅広い用途に使えるため、多くの料理において欠かせない存在となっています。さらに、チーズボードやペアリング体験が人気トレンドとなり、熟成エメンタールや特選エメンタールの販売を後押ししています。

消費者はトレーサビリティや原材料の透明性にも注目しており、牧草飼育の乳牛から伝統製法で生産されたエメンタールチーズへの関心が集まっています。伝統、産地、最小限の加工を強調するブランドが消費者の支持を得ています。クリーンラベル運動が継続する中、添加物や人工保存料を含まない職人の手によるエメンタールチーズへの需要は、世界的に急増すると予想されます。

持続可能性と倫理的な酪農実践

エメンタールチーズ市場において持続可能性は主要なトレンドとなっており、倫理的に調達された乳製品に対する消費者需要が高まっています。消費者は、動物福祉、カーボンフットプリントの削減、環境に配慮した包装を優先するチーズブランドを積極的に探しています。持続可能な食品調達への意識が高まる中、牧草飼育、有機栽培、再生農業を実践する酪農場が注目を集めています。

主要チーズメーカーは、再生可能エネルギーの活用、節水対策、廃棄物削減イニシアチブを通じて、カーボンニュートラルな乳製品生産への投資を進めています。さらに、「アニマル・ウェルフェア・アプルーブド(AWA)」や「サーティファイド・グラスフェッド」といった倫理的酪農認証プログラムが、購買決定の重要な要素となりつつあります。責任ある酪農を強調し、完全なトレーサビリティを備えたサプライチェーンを提供するブランドが競争優位性を獲得するでしょう。

生分解性・リサイクル可能なチーズ包装への移行も、変化する消費者嗜好に沿った動きです。メーカーは植物由来の包装材、プラスチック使用量の削減、真空密封による環境に優しいソリューションなど、環境負荷を最小限に抑えるための革新を進めています。持続可能な酪農手法への関心の高まりは、ブランド戦略を形作るだけでなく消費者の購買決定にも影響を与え、倫理的な調達を市場の主要な推進力としています。

Eコマースの拡大と消費者直販チーズ販売

電子商取引プラットフォームの急速な成長は、エメンタールチーズ市場を変革し、消費者が世界中の特産チーズに直接アクセスできる環境を提供しています。オンライン食料品プラットフォームや職人のチーズマーケットプレイスが拡大し、地理的制約なく高品質なエメンタールチーズを購入することが容易になりました。

定期購入型チーズ配送サービスも新たなトレンドとして台頭しており、厳選されたプレミアム・熟成・有機エメンタールチーズを定期的に消費者に提供しています。消費者直販(DTC)モデルにより、チーズ生産者は従来の小売チャネルを迂回し、ブランドの透明性と顧客エンゲージメントを強化できます。オンライン販売はカスタマイズの促進にもつながり、消費者はパーソナライズされたチーズの詰め合わせ、ギフトボックス、限定生産の特別バッチを選択しています。

さらに、ソーシャルメディアプロモーション、インフルエンサーとのコラボレーション、バーチャルチーズテイスティングイベントなどのデジタルマーケティング戦略が、オンラインチーズ販売を後押ししています。インタラクティブなオンライン体験は、チーズの組み合わせ方、保存方法、レシピの応用法について消費者を教育し、購入意欲を高めています。

市場の集中度

エメンタールチーズ市場のティア1企業は、年間収益が7億米ドルを超える業界の巨人であり、世界の市場の50%から60%という大きなシェアを占めています。クラフト・ハインツ・カンパニーやラクタリス・グループなどのこれらの複合企業は、広範な流通ネットワークと強力なブランドポートフォリオを活用して、市場での優位性を維持しています。豊富な資金力を背景に、研究開発に多額の投資を行い、継続的な製品革新と消費者トレンドへの適応を実現しております

ティア2企業は、年間売上高2億米ドルから4億米ドルの中堅企業であり、世界エメンタールチーズ市場の約20%から30%を占めております。代表的な企業として、エミグループやサベンシア・フロマージュ・エ・デリーが挙げられます。

これらの企業は、専門的な製品ラインと地域市場への注力を通じて、強力な市場存在感を維持しています。ティア1企業ほどの豊富な資源は持たないものの、その機動力により市場の変化や消費者の嗜好に迅速に対応でき、ニッチなイノベーションや固有の顧客基盤の構築につながることが多いです。

ティア3企業は、年間売上高が1億米ドル未満の小規模企業で構成され、世界のエメンタールチーズ市場の約10%から20%を占めています。これには、伝統的な製造方法を重視し、地域や専門市場向けに製品を提供する地域生産者や職人的なチーズメーカーが含まれます。

規模が限られているため流通能力に制約があるものの、本物の高品質なエメンタールチーズを求める消費者を惹きつけています。これらの企業は地元調達に依存し、地域社会との強い結びつきを持ち、地域のチーズ製造伝統の保存に貢献しています。

国別インサイト

米国:プレミアム・職人的エメンタールチーズの需要拡大

米国におけるエメンタールチーズ市場は、プレミアム・熟成・職人的チーズへの消費者関心の高まりにより拡大しています。消費者は、独特の風味と生産過程が追跡可能な高品質な自然熟成チーズをますます好むようになり、エメンタールはグルメチーズ愛好家の間で好まれる選択肢となっています。専門店、スーパーマーケット、外食チェーンが輸入品と国産品の幅広いエメンタール品揃えを提供することで需要を牽引しています。

チーズを基調とした食体験の拡大も主要な推進要因であり、レストラン、サンドイッチチェーン、高級飲食店では、バーガー、サンドイッチ、グルメプレートにエメンタールチーズを組み込んでいます。チーズボードやペアリングイベントの人気は、特に富裕層や健康志向の消費者層において、プレミアムエメンタールチーズへの関心をさらに高めています。

さらに、クリーンラベルやオーガニック食品への動きが米国消費者の選択に影響を与えています。人工添加物や保存料を含まず、牧草飼育の乳牛から作られたエメンタールチーズへの需要が高まっています。

消費者向け直接販売(DTC)の電子商取引プラットフォームが品揃えを拡大する中、より多くの消費者がオンラインで専門チーズを購入するようになり、市場浸透をさらに促進しています。グルメおよび機能性乳製品への消費者支出が増加するにつれ、エメンタールチーズは米国市場で着実な成長が見込まれます。

英国における欧州産本格チーズへの嗜好の高まり

英国では、本格的欧州スタイルのチーズへの嗜好が高まっていることから、エメンタールチーズの需要が増加しています。英国消費者は輸入特製チーズに非常に好意的であり、ナッツのような風味と滑らかな食感が特徴のエメンタールは、小売店および外食産業全体で人気を集めています。スーパーマーケットのデリカテッセンコーナーや特製チーズ専門店が増加したことで、幅広い消費者層がエメンタールをより入手しやすくなりました。

高タンパクで自然熟成されたチーズへの需要は、特に健康志向の消費者やグルメ愛好家の間で高まっています。家庭料理やチーズを主役としたレシピへの関心が高まる中、消費者が大陸ヨーロッパの食文化を体験しようとする動きが、エメンタールチーズの販売をさらに後押ししています。また、エメンタールチーズをフィーチャーしたフードペアリングやワインテイスティングイベントも、需要拡大に寄与しています。

英国食品業界におけるサステナビリティ運動は購買行動に影響を与えています。消費者は、牧草飼育の乳牛から生産され、透明性のある製造工程と最小限の加工を施したエメンタールチーズを好んでいます。さらに、チーズ定期購入サービスやオンラインプラットフォームにより、輸入チーズの入手可能性が拡大しました。品質、本物志向、倫理的な乳製品調達を強く重視する英国エメンタールチーズ市場は、今後も持続的な成長が見込まれます。

ドイツ:地元産および有機エメンタールチーズの需要増加

ドイツは確立されたチーズ文化を有し、欧州におけるエメンタールチーズの主要消費国の一つです。特にアルゴイ・エメンタールなど地元産品種の需要が強く、地域産・有機乳製品を好む消費者の嗜好が背景にあります。一人当たりの高い乳製品消費量が市場成長を支え、エメンタールはサンドイッチ、キャセロール、フォンデュ料理に広く活用されています。

ドイツにおける有機食品運動が主要な推進力となっており、消費者は人工添加物を含まず、持続可能な農法で生産されたエメンタールチーズを求めています。牧草飼育・ホルモン剤不使用のチーズへの需要が高まっており、ドイツの消費者は品質、動物福祉、環境への配慮を優先しています。スーパーマーケットや有機食品小売店は、多様な消費者層に向けて地元産および輸入エメンタールチーズを流通させる上で重要な役割を担っています。

さらに、ドイツの豊かなベーカリー・カフェ文化が、サンドイッチ、パニーニ、ペイストリーにおける高級チーズの需要を後押ししています。チーズフェスティバル、ファーマーズマーケット、農場直送購入もエメンタールチーズの人気拡大に寄与しています。有機チーズおよび高級チーズセグメントの拡大に伴い、ドイツは欧州におけるエメンタールチーズの主要市場であり続けると予想されます。

競争環境の見通し

世界のエメンタールチーズ市場は競争が激しく、主要企業は強力な流通網、製品革新、戦略的買収を活用して市場支配力を維持しています。

クラフト・ハインツ社とラクタリス・グループが業界をリードし、幅広いチーズ製品群とグローバルな展開により大きな市場シェアを占めています。エミ・グループやサベンシア・フロマージュ・エ・デリーなどの中堅企業は、進化する消費者の嗜好に応えるため、プレミアム、職人的、有機のエメンタールチーズに注力しています。

例えば:

- クラフト・ハインツ社は約260億米ドルの収益を報告しており、そのチーズ・乳製品部門が大きな貢献を果たしています。同社は高品質で自然熟成されたチーズに対する消費者需要の高まりに応えるため、エメンタールを含むプレミアムチーズ製品の拡充に注力しています。

- スイスの有力乳製品企業であるエミグループは、エメンタールチーズ分野におけるイノベーションに注力しています。2023年には熟成エメンタールチーズのラインを導入し、プレミアム品質と豊かな風味を求めるグルメ層の消費者に対応しました。この取り組みは、多様な消費者嗜好に応え、市場での存在感を高めようとするエミの姿勢を反映しています。

企業

- Emmi Group

- Lactalis Group

- Savencia SA

- Groupe Bel

- Arla Foods

- Hochland SE

- DMK Group

- Saputo Inc.

- Bongrain S.A.

- Schreiber Foods

- Others

エメンタールチーズの市場区分

製品タイプ別:

- ブロック

- ウェッジ

- 粉チーズ

- スライス

- キューブ

用途別:

- 外食産業

- 小売

- 工業用食品加工

販売チャネル別:

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売

- 外食産業向け卸売業者

形態別:

- フレッシュ

- 熟成

機能別:

- 溶けやすい

- スライスしやすい

- シュレッドしやすい

製品特性別:

- オーガニック

- 乳糖不使用

- 減塩

- 非遺伝子組み換え

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西欧

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類体系および市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品タイプ

- 最終用途

- 用途

- 流通チャネル

- 製品タイプ別

- セミハードチーズ

- ハードチーズ

- エンドユース別

- 家庭

- 産業

- 用途別

- 食品・飲料

- ベーカリー

- 菓子

- 流通チャネル別

- 店舗型小売

- 専門店

- オンライン小売

- スーパーマーケット

- ハイパーマーケット

- 地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中央アジア

- ロシアおよびベラルーシ

- バルカン諸国およびバルト諸国

- 中東およびアフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシアおよびベラルーシにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- バルカン及びバルト諸国における販売分析(2020年~2024年)及び予測(2025年~2035年)、主要セグメント及び国別

- 中東及びアフリカにおける販売分析(2020年~2024年)及び予測(2025年~2035年)、主要セグメント及び国別

- 製品タイプ、最終用途、アプリケーション、流通チャネル別、30カ国における2035年までの売上予測

- 競合評価、主要企業別シェア分析、競争ダッシュボード

- 企業プロファイル

- Gujarat Co-operative Milk Marketing Federation

- Entremont Saga

- Arla Foods

- Tetra Pak

- Finlandia Cheese

- Little Green Cheese

- Président Cheese

- Guggisberg Cheese

- Miforma Cheese

- Other Market Player