❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

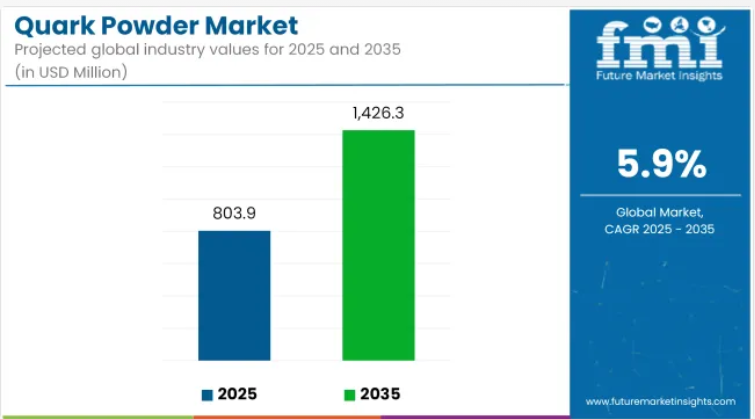

2025年から2035年にかけて、世界のクォークパウダー市場は加速的な成長が見込まれ、8億390万米ドルから14億2630万米ドルへと、年平均成長率(CAGR)5.9%で拡大すると予測されます。

この急成長は、機能性食品カテゴリー全体における保存性のある乳製品原料への需要拡大を反映しています。メーカーが高タンパク質・低乳糖で長期保存が可能なソリューションを求める中、クワルクパウダーはスポーツ栄養食品、ベーカリー製品、加工食品分野において競争力のある原料として位置づけられております。

市場の成長は、便利なタンパク源への需要の高まりと、クリーンラベル製品や栄養製品への消費者志向の変化によって促進されております。特に、高タンパク質スナックや乳製品代替品を製造するメーカーの間で、フレーバー付きクワーク製品が大きな注目を集めております。

しかしながら、欧州以外の地域における消費者認知度の低さや、加工コストに影響を与える生乳価格の変動が、市場の成長を抑制する要因となっております。主要なトレンドとして、満腹感と栄養密度を高めるため、クワルク粉末に食物繊維や植物性タンパク質ベースを配合する動きが観察されています。メーカー各社は、再配合コストを大幅に増やさずに、プレミアムな健康志向分野や臨床栄養分野をターゲットに、溶解性と安定性を向上させた製品を積極的に導入しています。

2025年までに、食品加工分野が主要な最終用途カテゴリーであり続ける見込みで、その背景には、ベーカリー用フィリング、冷凍デザート、乳製品ベースの飲料へのクワルク粉末の応用があります。機能性飲料セグメントは、食事代替品やリカバリー飲料メーカーからの需要増加を反映し、顕著なシェア拡大が見込まれます。2035年までに、甘味・塩味両方の製品形態で汎用性の高いフレーバーバリエーションが、新製品発売を主導し続けると予測されます。

製品認知度と流通ネットワークの拡大に伴い、アジア太平洋地域および北米における市場浸透がさらに進むと予測されます。食感、混合性、多機能性ブレンドに関する継続的な革新が、栄養補助食品および料理用途向けの次世代クワルクパウダーソリューションを定義するでしょう。

半期市場動向レポート

下記の表は、世界のクワークパウダー市場における基準年(2024年)と当年度(2025年)の6ヶ月間のCAGR(年平均成長率)変化を比較した推定値を示しております。本評価により、市場の主要な変化と収益実現の傾向が明らかとなり、関係者の皆様に当該セクターの成長をより深く理解する機会を提供いたします。1月から6月までの前半期はH1、7月から12月までの後半期はH2と表記されます。

予測が示す通り、2025年から2035年にかけて市場は上昇を継続する見込みであり、現在進行中の半期においても上昇傾向が確認されています。2020年代後半には、自然で有益な高タンパク乳製品に対する需要がわずかに増加すると予想されます。クリーンラベルや自然派製品への志向は、生産コストやサプライチェーンの問題による変動はあるものの、今後も変わらない見込みです。

主要投資セグメント別クワルクパウダー市場分析

臨床栄養分野の統合が将来の成長を牽引

臨床栄養用途は、高齢者や代謝機能低下者向けの食事管理製品における利用拡大を反映し、2025年までに世界のクワルクパウダー市場の約12.6%を占めると予測されます。このセグメントが注目を集める背景には、乳タンパク質の高い生体利用率とクワルクパウダーの比較的低い乳糖含有量があり、これにより乳糖制限・高タンパク質栄養フォーミュラへの組み込みが可能となっています。

Glanbia PLCやArmor Proteinesといった企業は、特に欧州と日本において、経腸栄養やサルコペニア対策栄養製品向けにカスタマイズされたクワールベースのブレンド製品を導入しています。米国では、FDAの医療食品カテゴリーに基づくガイダンスに沿った製品がこの傾向をさらに後押ししています。クワールパウダーは保存期間が長く、冷温・加熱溶液双方に溶解するため、臨床現場での使用性が向上し、介護者や施設における調製の手間を最小限に抑えます。

本セグメントの今後の成長は、西ヨーロッパおよびアジア太平洋地域における慢性疾患の増加と高齢化人口の拡大によっても支えられます。EU規則(EU)No 609/2013および日本の特定保健用食品(FOSHU)制度との規制整合性は、イノベーションを継続的に促進しています。臨床栄養分野は、食感に影響を与えない形態や微量栄養素の強化に焦点を当てた持続的な研究開発投資により、プレミアムサブセグメントとして台頭する見込みです。

プライベートブランドの拡大が価格面でのアクセス性を強化

スーパーマーケットへの浸透拡大と、バリュー層ブランドによるB2B調達を背景に、2025年にはプライベートブランドが世界のクワークパウダー販売の18.9%を占めると予測されています。カルフールやアルディなど、北米および西ヨーロッパの小売業者は、クワークパウダーをオート麦、種子、果実ベースのマトリックスとブレンドした、高タンパク質プライベートブランド商品の品揃えを拡大しています。

これらの新製品は手頃な価格帯で展開され、従来から強い欧州乳製品市場以外での大衆市場認知度向上に寄与しています。特に南アジアやラテンアメリカの一部地域では価格感度が新規市場参入の障壁となる中、プライベートブランドの拡大は消費者への露出拡大に向けた費用対効果の高い道筋を提供します。

また、カネグレード社などの企業が推進する垂直統合戦略も本セグメントに恩恵をもたらしており、小売パートナーへの安定価格供給と継続的な供給を支えています。持続可能性への配慮が購買動機となる中、プライベートブランドはリサイクル可能な包装や地元調達をマーケティングで強調しています。

プライベートブランドセグメントは、冷蔵設備が限られる都市部消費者向けに小容量パックや単品サイズを提供することで、従来型ヨーグルトや乳製品ユーザーを粉末乳製品形態へ転換する上で、戦略的に重要な役割を果たし続けるでしょう。

市場集中度

世界のクワルク粉末市場は、地域プレイヤーとプライベートブランドが業界内で連携する典型的な分散市場の集中化が進んでいます。大規模乳製品加工業者が主要市場の鍵を握る一方、地域メーカーはコスト競争力の維持、地域別製品バリエーション、流通チャネルにおいて極めて重要な役割を担っています。

欧州は最も発展した市場であり、確立された地域企業が整備された乳製品サプライチェーンを活用し、高品質なクワルクパウダーを生産しています。中小規模の乳製品加工業者が多様な製品を生産している事実が、市場の高度な分散化をもたらしています。

北米では、スーパーマーケットや専門食料品チェーンにおける高タンパク乳製品原料の拡大に伴い、小売業者主導でプライベートブランド製品の導入が推進されています。スーパーマーケットや専門食料品チェーンは、手頃な価格で高タンパクな製品を求める消費者の需要を取り込むため、自社ブランドのクワルクパウダーを投入しています。

この動きは価格競争力を高めるだけでなく、既存ブランドに対し、製品品質、原料調達、革新的な配合による差別化を迫っています。

アジア太平洋地域は新興市場が台頭する市場へと変貌しつつあり、現地の乳業企業がクワルクパウダー事業に参入するケースが増加しています。健康意識の高まり、中産階級人口の増加、西洋型食習慣の普及により、消費者の乳製品選好は強固なものとなっております。しかしながら、市場は依然として分散化が進んでおり、地域生産の調達源が限られていることが成長の鈍化要因となっております。

国別インサイト

下記の表は上位5地域の推定成長率を示しております。これらの地域では2035年まで高い消費水準が維持されると予測されております。

米国:高タンパク乳製品への需要増加

推定によれば、米国のクワルクパウダー市場は著しい発展を遂げ、2025年までにその価値は2億4520万米ドルに達すると見込まれております。また、2025年から2035年までの年間平均成長率(CAGR)は5.7%となる見込みです。

この成長の主な要因は、高タンパク質食への理解を深める消費者が増加していること、およびクワルクパウダーの創造的な活用方法が広まっていることにあります。米国乳製品業界は基盤が堅固であるため、市場を支えることが可能です。一方、健康志向の高まりは、スポーツ愛好家や健康意識の高い消費者にクワルクパウダーを食事に取り入れるよう促しています。より健康的な選択肢を求める消費者は、クワルクパウダーのような高タンパク乳製品の需要増加を後押ししています。

ドイツ:伝統的な消費から現代の健康トレンドへ

ドイツのクワルクパウダー市場は、予測期間中に5.5%の成長率を示し、2025年までに1億5600万米ドルの規模に達すると見込まれています。クワルクはドイツにおいて常に主食として親しまれてきましたが、その粉末形態は利便性と長期保存性から人気が高まっています。市場は、強固な乳製品セクターと、自然で高タンパクな食品を求める消費者の嗜好の高まりによって支えられています。

さらに、有機製品やクリーンラベル製品の急増は、ドイツ国民の高品質で最小限の加工を施した食品への需要だけでなく、環境衛生への配慮とも非常に相性が良いと言えます。この主張は、消費者が健康志向の選択に沿いながらも伝統的な料理を楽しめる栄養代替品を求める中、市場が進化するにつれて浮上してきています。

中国:移行期経済における健康志向の消費行動

中国におけるクワルク粉末市場は、2025年までに1億1800万米ドルの規模に達すると予測され、2025年から2035年にかけて年平均成長率(CAGR)4.6%で拡大が見込まれます。中産階級人口の増加と健康意識の高まりが、栄養価が高く便利な食品への需要を牽引する主要因です。

中国では長年にわたり乳製品消費量が低い傾向にありました。しかし、西洋の影響により、食事に乳タンパク質を取り入れる転換期を迎えています。また、政府による乳製品消費の促進策や、国内乳業の品質・生産性基準の向上も市場成長を後押ししています。より健康的なライフスタイルへの関心が高まる中、クワルクパウダーは中国の消費者から支持される製品となるでしょう。

競争環境の見通し

高タンパク・低脂肪の乳製品代替品に対する消費者需要の高まりを背景に、世界のクワルク粉末市場は2024年以降、大幅な成長が見込まれます。主要企業は市場での地位強化に向け、製品革新、戦略的提携、新興市場への進出に注力しています。競争環境は、既存の乳製品大手企業と新興地域メーカーが共に拡大する市場シェア獲得を目指す構図となっています。

具体的な事例

- デイリー・インダストリーズ・インターナショナル:同社は製品ラインを拡大し、有機クワルクパウダーを追加しました。これは、有機製品やクリーンラベル製品に対する消費者の嗜好の高まりに対応するものです。

- ドイチェス・ミルヒコントール(DMKグループ):DMKグループは、クワルクパウダー製品の品質と保存期間を向上させるため、先進的な乾燥技術に投資しました。これは、増加する世界的な需要に応えることを目的としています。

- ヴァリオ・グループ:ヴァリオ・グループは、主要な外食産業向け流通業者と戦略的提携を結び、欧州全域の健康志向レストランやカフェ向けにクワルクパウダーを供給しています。

企業

- Ingredia SA

- Epi Ingredients

- Glanbia PLC

- Kanegrade Ltd.

- Armor Proteines

- Sachsenmilch AG

- Lactoprot Deutschland GmbH

- Hoogwegt Group

- Dairygold Co-Operative Society Ltd

- FrieslandCampina Ingredients

- Others

主要セグメント

製品タイプ別:

- フレーバー付き

- 無香料

用途別:

- 食品加工

- 機能性飲料

- 臨床栄養

- 乳児栄養

- スポーツ栄養

販売チャネル別:

- B2B産業供給

- プライベートブランド小売

- 専門栄養品店

- オンライン小売

形態別:

- 噴霧乾燥粉末

- 凍結乾燥粉末

機能性別:

- 高タンパク質

- 低乳糖

- 食感向上

- 満腹感増強

製品主張別:

- クリーンラベル

- 非遺伝子組み換え

- 高消化性

- 常温保存可能

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西欧

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品タイプ別

- 最終用途別

- 販売チャネル別

- 製品タイプ別

- フレーバー付き

- フレーバーなし

- 最終用途別

- カフェ

- レストラン

- ホテル

- 家庭

- 販売チャネル別

- B2B産業供給

- プライベートブランド小売

- 専門栄養品店

- オンライン小売

- 地域別

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 東欧

- 西欧

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシアおよびベラルーシにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- バルカン諸国およびバルト諸国における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 包装形態、最終用途、流通チャネル別における30カ国の2035年までの販売予測

- 競合評価、主要企業別シェア分析、および競争ダッシュボード

- 企業プロファイル

- Dairy Industries International

- Deutsches Milchkontor

- Valio Group

- Beston Global Food

- Varesco Group

- Arla Foods Ingredients

- Glanbia Nutritionals

- DMK Group

- FrieslandCampina

- Valio Ltd