❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

透析装置市場規模とシェア予測見通し 2025年から2035年

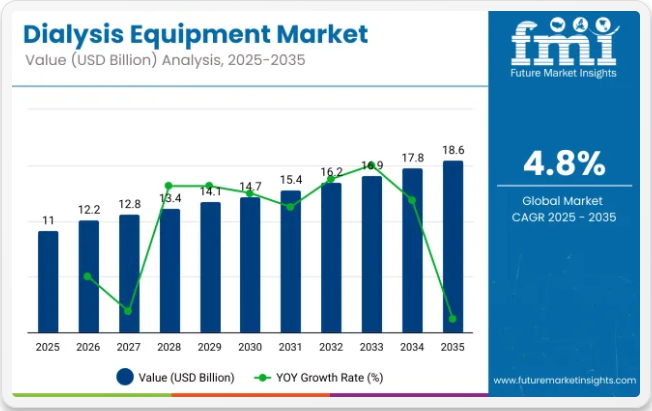

世界の透析装置市場は、2025年に116億6000万米ドルと評価され、2035年までに186億3000万米ドルに達すると予測されています。2025年から2035年の予測期間において、売上高は4.8%の年平均成長過程率(CAGR)で増加すると予測されています。

この成長過程は主に、慢性腎臓病(CKD)の有病率増加と透析治療を必要とする患者数の増加によって牽引されています。CKDの主要な危険因子である糖尿病や高血圧の発生率上昇に加え、高齢化人口の増加が透析機器の需要に大きく寄与しています。

さらに、携帯型・在宅透析システムなどの透析技術の進歩により、治療選択肢が拡大し患者の利便性が向上していることも、市場成長をさらに加速させている。

今後、透析機器市場は技術革新と在宅透析治療への需要増加を背景に、上昇傾向を維持すると見込まれる。ウェアラブル透析装置や自動化在宅透析システムなどの革新技術は、患者の快適性を高め柔軟性を向上させることで、普及拡大につながるだろう。

加えて、透析システムへの遠隔モニタリングや遠隔医療機能の統合は、特に在宅環境における治療管理の改善につながる見込みです。こうした進歩により、市場はより個別化された患者中心のソリューションへと移行し、今後数年間で成長過程がさらに加速するでしょう。

政府規制は、透析機器市場の将来を形作る上で重要な役割を果たします。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、透析装置の安全性と有効性を確保するため、引き続き厳格なガイドラインを施行している。

これらの規制は、メーカーに革新と高水準の達成を促し、先進的で信頼性の高い透析ソリューションへの需要を牽引している。規制要件が進化し、医療が透析治療へのアクセス改善を優先するにつれ、市場は着実な成長が見込まれる。

2025年にスマート技術を導入する主要透析機器メーカー

透析機器業界は技術的変革の真っ只中にあり、主要メーカーは治療の最適化、患者ケアの向上、在宅療法の支援を目的としたスマートソリューションを統合している。企業は遠隔モニタリング、AI駆動型分析、クラウド接続性、ユーザーフレンドリーな自動化を組み込み、予知保全、個別化治療、アクセシビリティの向上を実現している。

- フレゼニウス・メディカルケア:ガイドミーソフトウェア搭載のNxStage Versi HDなどのスマート在宅血液透析システム、および遠隔モニタリングと治療個別化のためのKinexus™治療管理プラットフォームを採用したVersi PDなどの腹膜透析装置を提供。

- バクスター・インターナショナル:自動腹膜透析用HomeChoice Claria APDシステムを提供。Sharesource遠隔モニタリングプラットフォームと統合され、臨床医が対面診察なしで治療データを追跡し処方調整を可能に。

- アウトセット・メディカル:臨床・在宅両用設計のコンパクト完全統合型透析システム「Tablo」を開発。リアルタイムデータ接続、タッチスクリーンインターフェース、自動化プロセスを備える。

- クアンタ・ダイアライシス・テクノロジーズ:高性能施設内機能と在宅利便性を融合した「SC+」透析システムを提供。コンパクト設計、デジタルインターフェースを採用し、医療従事者向け遠隔モニタリングをサポート。

- レナリックス・ヘルス・システムズ:AI搭載スマート血液透析装置「RxT 21」を導入。クラウドベースの遠隔監視とリアルタイムデータ追跡機能を備え、準都市部・農村地域における透析アクセスの改善を目的としている。

透析機器市場における政府規制

透析機器市場における政府規制は、患者の安全性、機器の有効性、製造品質、公正な市場慣行を確保する上で極めて重要な役割を果たす。これらの規制は、製品承認、臨床使用基準、品質認証、市販後調査に及ぶ。規制監督の対象となる主な分野には、機器の分類、在宅使用の承認、接続型スマートシステムのデータプライバシーが含まれる。

• 米国(FDA):透析機器は米国食品医薬品局(FDA)によりクラスIIまたはIII医療機器に分類される。製造業者はFDAの510(k)承認または市販前承認(PMA)プロセスに基づく厳格なプロトコルに従う必要がある。スマート技術を搭載した機器は、HIPAA(医療保険の携行性と責任に関する法律)に基づくソフトウェア検証、サイバーセキュリティ基準、データセキュリティガイドラインにも準拠しなければならない。

• 欧州連合(EU MDR):EU医療機器規則(MDR)では、透析装置はCEマーキングを取得する必要があり、臨床評価、安全性試験、市販後調査が義務付けられる。MDRは特にソフトウェア駆動型または接続型デバイスにおいて、性能データと技術文書の透明性向上も要求している。

• インド(CDSCO):中央医薬品標準管理機構(CDSCO)が透析機器の規制を監督する。輸入品および国内製造品は医療機器規則に基づく品質・安全基準を満たす必要があり、在宅型スマート透析ソリューションへの注目が高まっている。

半期ごとの市場動向

上記表は、2025年から2035年までの複数の半期期間における世界透析機器市場の予想CAGRを示す。2024年から2034年までの前半期(H1)において、事業は4.8%のCAGRで急成長すると予測され、同期間の後半期(H2)ではやや低い4.4%の成長過程が続くと見込まれる。

上記の表は、2025年から2035年までの複数の半期にわたる世界透析機器市場の予想CAGRを示しています。2024年から2034年までの前半(H1)では、事業は4.8%のCAGRで急成長すると予測され、同期間の後半(H2)ではやや低い4.4%の成長過程が続くと見込まれています。

その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが5.9%に上昇し、下半期は5.5%とわずかに低下すると予測される。前半(H1)では市場は-70.00ベーシスポイント(BPS)の減少を示し、後半(H2)では-90.00ベーシスポイント(BPS)の減少を示した。

主要投資セグメント別透析機器市場分析

本市場は製品種類別、疾患状態、最終用途、地域に基づいてセグメント化されている。製品種類別では、血液透析装置、腹膜透析装置、持続的腎代替療法(CRRT)に分類される。血液透析装置はさらに血液透析装置本体、ダイアライザー・フィルター、血管アクセス装置に細分化され、腹膜透析装置にはダイアライザー・フィルターと血管アクセス装置が含まれる。

疾患状態別では、慢性と急性で区分される。最終用途別では、病院、診療所、外来手術センター、在宅介護に分類される。地域別では、北米、中南米、ヨーロッパ、南アジア、東アジア、オセアニア、中東・アフリカに分類される。

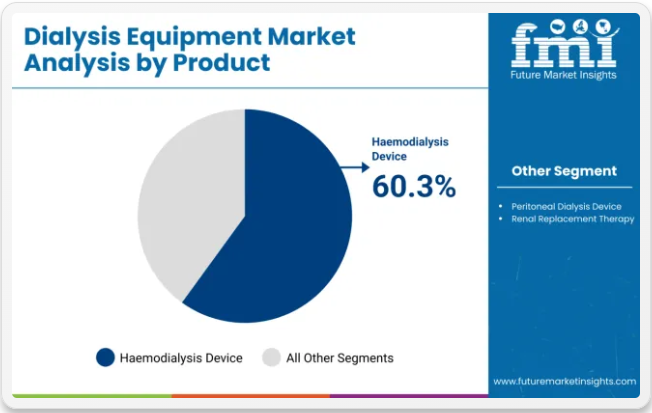

製品種類別では、血液透析装置が透析機器需要の基幹を成す

血液透析装置は、2025年までに60.3%の価値シェアを占め、透析機器市場における主要セグメントであり続けると予測される。この優位性は、末期腎不全(ESRD)および慢性腎臓病(CKD)の管理における臨床的普及に起因する。

これらの装置は血液から毒素や過剰な水分を除去することで腎機能を効率的に代行し、世界的な重大な健康問題に対応している。腹膜透析や腎移植などの代替療法と比較した費用対効果の高さも、市場での地位をさらに確固たるものにしている。高度な膜設計、生体適合性材料、自動モニタリングシステムなど、血液透析技術の継続的な進歩は治療の安全性と患者の快適性を向上させている。

フレゼニウス・メディカルケアやバクスター・インターナショナルなどの主要メーカーは、ユーザーフレンドリーで携帯性に優れ、在宅治療に適した血液透析ソリューションの開発に向け、研究開発に多額の投資を行っている。さらに、CKDの主要な危険因子である糖尿病および高血圧症の症例が世界的に増加していることが、需要を後押しする見込みである。

病院部門も、その高い処理能力から主に血液透析装置に依存しており、あらゆる医療現場で不可欠な存在となっている。このセグメントの堅調な成長過程は、技術改良の豊富なパイプラインと、世界的なESRD(末期腎不全)有病率の増加を反映している。

疾患別では、慢性腎臓病(CKD)が透析機器の安定した需要を牽引

慢性腎臓病(CKD)は透析機器市場において主導的地位を維持し、2025年には70.5%の価値シェアを占めると予測される。CKDはその進行性および糖尿病・高血圧などの主要疾患との強い関連性から、世界的な健康問題として重要性を増している。

高齢化人口の拡大と代謝性疾患の急増が、透析治療を必要とするCKD症例数の増加に大きく寄与している。急性症例が通常短期治療であるのに対し、CKD患者は持続的かつ長期的な透析サポートを必要とする。この持続的な治療ニーズが、病院・診療所・在宅介護において、特に血液透析装置を中心とした透析機器の需要を支えている。

日機装株式会社、B. Braun Melsungen AG、フレゼニウスなどの主要メーカーは、耐久性の向上、自動化機能、患者中心の設計を備えた、慢性使用に特化したデバイスの開発に注力している。さらに、CKDの無症状での進行はしばしば診断の遅れを招き、即時かつ定期的な透析を必要とするため、機器販売をさらに押し上げている。こうした持続的な医療ニーズと世界的な慢性疾患負担の増加により、このセグメントのシェアは引き続き支配的であると予測される。

最終用途別では在宅介護が成長を牽引

在宅介護セグメントは、2025年から2035年にかけて6.5%という最も高いCAGR(年平均成長率)を記録し、透析機器市場で最も有望な最終用途カテゴリーとして台頭すると予測される。この成長は主に、装置の小型化、自動化、使いやすさといった技術進歩に後押しされた在宅透析療法(特に腹膜透析)の普及拡大に起因する。

患者、特に高齢者や移動に困難を抱える人々は、頻繁な通院よりも在宅透析が提供する快適性、柔軟性、自立性をますます好むようになっている。

さらに、北米やヨーロッパなどの地域の政府は、有利な償還政策や公衆衛生キャンペーンを通じて在宅透析への移行を促進しており、これによりより広範な受容が支援されている。医療も、病院インフラへの負担軽減と治療コスト全体の削減を目的として在宅介護を推進している。

主要メーカーは、腎臓専門医による遠隔監視を可能にするスマートモニタリングシステムを統合した携帯型・ウェアラブル透析装置に注力しており、患者の安全を確保しつつ治療順守率を向上させている。この分野の魅力は、個別化医療ソリューションへの世界的傾向によってさらに強化され、予測期間中の透析装置市場拡大において在宅介護が重要な推進力となる。

業界の主なハイライト

高齢化人口における透析需要の増加が透析装置市場の推進力

透析装置市場の主要な推進要因の一つは、間違いなく高齢化人口からの透析需要の増加である。高齢化に伴い、慢性腎臓病および末期腎不全の有病率が相応に急増しているため、より改良された包括的な透析ソリューションの導入ニーズが高まっている。

例えば世界保健機関(WHO)の予測によれば、今世紀半ばまでに60歳以上の人口割合は倍増し、

医療の進歩により平均寿命は延び、より多くの人々が長生きするようになりましたが、必ずしも健康な状態とは限りません。長寿は期待され歓迎される結果である一方、CKD(慢性腎臓病)のような加齢関連疾患のリスクも高めます。寿命が延びれば延びるほど、いずれ透析を必要とする可能性は高まります。その結果、透析クリニックや在宅透析の代替手段、必要な機器に対する需要が確実に増加します。

高齢化は透析機器市場を大きく牽引していますが、同時に課題も伴います。透析治療の高額な費用と、治療を監視する訓練を受けた医療従事者の不足は、非常に重大な困難です。

ある意味で、こうした困難はイノベーションの機会を生み出します。実際、この点において市場では、医療システムへの負担を最小限に抑えるだけでなく、患者の治療成果を向上させる、新たな費用対効果に優れた効率的なソリューションの開発が成長過程にあります。

透析機器の需要を牽引する末期腎不全(ESRD)の増加傾向

ESRDは世界的な主要な医療問題の一つです。高度な透析機器の需要を牽引する要因の一つがESRDです。これは非常に深刻な状態であり、恒久的な腎不全として現れ、透析または移植を受けない限り致命的となる。統計によれば、過去数十年でその有病率は上昇しており、大きな背景要因が存在する。

アメリカ腎臓基金によると、最大3,700万人のアメリカ人が腎臓病を患っている。約80万8,000人のアメリカ人が腎不全状態で生活している。55万7,000人以上のアメリカ人が透析を受けている。腎臓病は驚くべき速度で増加している。

現在、アメリカ人成人の7人に1人以上、つまり14%が罹患している。2021年には、アメリカ人における腎不全の新規症例は約13万5000件に上った。腎臓病患者の10人中9人は自覚がなく、腎機能が著しく低下している患者の3人に1人は腎臓病を認識していないが、まだ透析を受けていない状態である。

慢性疾患の蔓延、高齢化、生活習慣要因に起因する末期腎不全(ESRD)は増加傾向にあり、最終的には透析機器の需要に重大な影響を与えると予想される。この傾向は三つの重要なニーズを浮き彫りにしている:継続的な技術革新、医療インフラへの投資、そして世界的な腎臓病負担の増大に対抗するための国際協力である。

腎臓健康への意識向上が透析機器市場の成長を牽引

腎臓健康に関する啓発活動は様々な組織や医療によって展開されている。例えば「世界腎臓デー」は腎臓健康への意識を高め、腎臓病とその合併症の発生率・影響を軽減しようとする年次イベントである。

これに伴い、腎臓病の危険因子である糖尿病、高血圧、肥満、不健康な生活習慣への注意喚起を目的とした数多くのプログラムが実施され、人々がより健康的な生活を送ることや定期的な検査を受けることが奨励されてきた。これにより早期発見の重要性が強調され、近年では一般スクリーニングプログラムも導入されている。慢性腎臓病(CKD)の兆候を早期に把握することで、CKD患者に対する介入をタイムリーに開始でき、CKDから末期腎不全(ESRD)への進行を遅らせることが可能となる。

認識の高まりはまた、腎臓の健康が重要な関心事となる慢性疾患管理プログラムの計画と実施につながっています。これらの施設は、生活習慣の変更、薬物管理、継続的なモニタリングを通じて、腎臓病の危険因子を制御し軽減することを目的としています。

透析機器市場の主要な推進要因の一つは、腎臓の健康に関する認識の高まりです。認識が高まるにつれて、CKDおよびESRDに苦しむ患者に適切な治療を提供するために、透析機器市場もそれに応じて成長するでしょう。

透析機器(装置及び消耗品を含む)は製造・維持に多大なコストを要する

透析装置の操作は極めて複雑であるため、高度な技術が求められる。血液を正確に濾過・浄化する必要があり、これには高度なエンジニアリングと高精度部品が不可欠である。装置の複雑性ゆえに特殊材料と高度な製造技術が必要となり、これがコストを大幅に押し上げる要因となる。

透析治療は極めて重要なプロセスであるため、機器は安全性と品質に関する非常に厳しい仕様を満たさねばならない。FDAや欧州CEなどの規制機関の適合要件を遵守する必要があるため、長期にわたる試験と検証プロセスが求められる。こうした規制適合要件は、研究開発や品質管理の期間延長により生産コストを押し上げる。

透析装置のポンプ、ろ過ユニット、センサーなどの部品は通常、高耐久性・高信頼性を備えた高価な材料で製造される。これらの部品と精密工学の必要性が、透析装置製造における総コストの大部分を占める要因である。

透析機器は常に最高の状態を維持し寿命を延ばすため、継続的なメンテナンスが必要である。同時に、定期点検、整備、寿命が限られている部品の定期的な交換も求められる。これは、有能な技術者への投資や保守契約の必要性を通じて、病院/透析センターの運営コスト増加につながることを意味します。

透析治療へのアクセスを制限する主な要因は、ほとんどの場合、特に低・中所得国において、製造と保守の高コストにあります。医療予算が逼迫している状況では、透析装置の購入・保守コストが負担不可能となり、この命を救う治療へのアクセスに不平等が生じます。

市場集中

ティア1企業は市場収益が1億米ドル以上で、世界市場の54.4%という大きなシェアを占める市場リーダーで構成される。これらの企業は、治療効果を高め患者の転帰を改善する新技術を革新するため、先進的な研究開発に投資している。

グローバル市場でのプレゼンス拡大は、戦略的提携、買収、強力な流通ネットワークの構築を通じて達成されることが多い、もう一つの重要な戦略である。ティア1の主要企業には、バクスター、旭化成株式会社、フレゼニウス・メディカルケアAG&Co. KGaA、カンテルメディカルが含まれる。

ティア2企業は、収益が50~100百万米ドルの中堅企業で、特定地域に存在感を示し、現地市場に大きな影響力を持ち、約6.1%の市場シェアを占める。これらの企業は、市場の特定セグメントに対応したニッチ製品や専門サービスを通じて差別化を図ることが多い。ティア2の代表企業には、ロックウェル・メディカル、JMS株式会社、テレフレックス・インコーポレイテッド、B.ブラウン・メルズンゲンAG、ニプロが含まれる。

最後に、ヘモクリーン株式会社、クアンタ、アウトセット・メディカルなどのティア3企業は市場にとって不可欠である。特定製品に特化しニッチ市場に対応することで、業界に多様性をもたらしている。

全体として、ティア1企業が市場の主要な牽引役である一方、ティア2・3企業も重要な貢献を果たしており、透析機器市場がダイナミックで競争力のある状態を維持している。

国別洞察

米国

米国の透析機器市場は、調査期間中に5.3%のCAGRで成長すると推定される。肥満、糖尿病、高血圧などの要因により慢性腎臓病(CKD)および末期腎不全(ESRD)の発生率が増加していることが市場の拡大要因である。

先進的な医療インフラと有利な償還政策が、携帯型や在宅型システムを含む現代的な透析装置の導入を促進している。さらに、血液透析および腹膜透析装置における継続的な研究と技術革新が治療成果と患者の快適性を向上させ、需要をさらに押し上げている。高齢人口の増加と腎臓健康への意識の高まりも、国内全体での持続的な市場成長に寄与している。

英国

英国透析機器市場は調査期間中に5.0%のCAGRで成長すると予測される。高齢化に伴うCKDの有病率増加と、糖尿病や高血圧などの生活習慣病の増加が市場拡大の主要な推進要因である。

国民保健サービス(NHS)は在宅透析治療を積極的に支援しており、コンパクトで患者に優しい装置の導入を促進している。専門透析センターの不足に対処するため、ウェアラブル透析装置や遠隔モニタリングソリューションなどの技術的進歩が注目を集めている。さらに、医療インフラへの投資増加と価値ベースのケアモデルへの移行が、国内の透析装置メーカーに新たな機会を創出している。

ドイツ

ドイツの透析機器市場は調査期間中に5.1%のCAGRで成長過程に入ると予測される。ドイツの市場成長は、確立された医療システム、高齢化人口の増加、腎疾患に対する高い認知度によって推進されている。

血液透析装置への需要は依然として堅調であり、病院負担軽減のため腹膜透析や在宅透析ソリューションの受容が進んでいる。医療効率と患者利便性向上のための政府施策が、スマートで自動化された透析機器の開発を促進している。さらに、病院と透析サービスプロバイダー間の提携により、最先端治療技術へのアクセスが向上し、消耗品と耐久性のある透析機器の両方に対する安定した需要が確保されている。

フランス

フランスの透析機器市場は、調査期間中に5.0%のCAGRで成長すると推定される。高齢化人口と糖尿病患者における慢性腎臓病(CKD)の発生率上昇が市場需要を牽引している。

フランスの医療制度が重視する患者アウトカムの質と在宅透析療法の導入が、携帯型で使いやすい透析装置の普及を促進している。自動腹膜透析(APD)システムやリアルタイムモニタリング装置を含む技術の継続的改善により、患者管理とコンプライアンスが向上している。政府の償還制度と透析ケアサービスにおける官民連携が市場成長をさらに支え、全国的に高度な透析治療のアクセス性と手頃な価格を実現している。

日本

日本の透析機器市場は調査期間中に5.2%のCAGRで成長すると予測される。日本は世界でも有数の透析患者比率を誇り、その主な要因は超高齢社会と糖尿病関連腎合併症の高い有病率にある。

国が支援する医療保険制度により、国民が透析治療を負担可能な価格で受けられる環境が整っている。コンパクトなウェアラブル透析装置や先進的な血液浄化システムといった技術革新が、患者の快適性と治療効率を向上させている。さらに、強力な国内製造能力と輸出志向型の透析装置生産が国内での供給と普及に寄与し、日本市場における持続的な成長過程を牽引している。

競争環境

透析装置業界では、先進的な機能による製品差別化と患者アウトカムの改善を通じたイノベーション推進のため、研究開発への多額の投資が行われている。これらの企業のもう一つの重要な戦略的焦点は、製品ポートフォリオの強化とグローバル市場でのプレゼンス拡大を図るため、戦略的パートナーを積極的に模索することである。

透析装置市場における最近の業界動向:

- 2024年5月、旭化成はグローバル医療企業としての高成長を促進するため、カリディタス・セラピューティクスABを買収した。

- 2023年7月、グローバル医療技術リーダーであるバクスター・インターナショナル社は、腎臓ケアおよび急性期治療事業の分社化計画において、新会社名を「ヴァンティブ」とすることを発表した。Vantiveの命名により、腎臓疾患およびその他の重要臓器サポート療法に特化した独立企業としての発展が期待される。

- 2021年11月、体外式血液治療(透析)システムプロバイダーであるネフテック社(B.ブラウン アヴィタムAG傘下)の事業買収により、透析濃縮液の中央調製領域における製品ポートフォリオを強化した。

透析装置市場の主要プレイヤー

- Baxter

- Asahi Kasei Corporation

- Fresenius Medical Care AG & Co. KGaA

- Cantel Medical

- Rockwell Medical

- JMS Co.Ltd.

- Teleflex Incorporated

- B. Braun Melsungen AG

- NIPRO

- HEMOCLEAN CO., LTD.

- Quanta

- Outset Medical, Inc.

透析装置市場の主要セグメント

製品別:

製品別では、血液透析装置(血液透析装置、ダイアライザーおよびフィルター、血管アクセスデバイス)、腹膜透析装置(ダイアライザーおよびフィルター、血管アクセスデバイス)、持続的腎代替療法(CRRT)に分類される。

疾患状態別:

疾患状態別では、慢性疾患と急性疾患に区分される。

最終用途別:

最終用途別では、病院、診療所、外来手術センター、在宅介護に分類される。

地域別:

本レポートでは、北米、中南米、西ヨーロッパ、東アジア、南アジア・太平洋地域、東アジア、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品タイプ別:2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 血液透析装置

- 血液透析装置

- ダイアライザーおよびフィルター

- 血管アクセス装置

- 腹膜透析装置

- ダイアライザーおよびフィルター

- 血管アクセス装置

- 持続的腎代替療法

- 血液透析装置

- 疾患別グローバル市場分析 2020年から2024年、および2025年から2035年の予測

- 慢性

- 急性

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 診療所

- 外来手術センター

- 在宅医療環境

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 欧州市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- オセアニア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Baxter

- Asahi Kasei Corporation

- Fresenius Medical Care AG & Co. KGaA

- Cantel Medical

- Rockwell Medical

- JMS Co.Ltd.

- Teleflex Incorporated

- B. Braun Melsungen AG

- NIPRO

- HEMOCLEAN CO., LTD.

- Quanta

- Outset Medical, Inc.

-

- 使用前提条件および略語

- 調査方法