❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

高電圧直流送電システム市場規模とシェア予測見通し 2025年から2035年

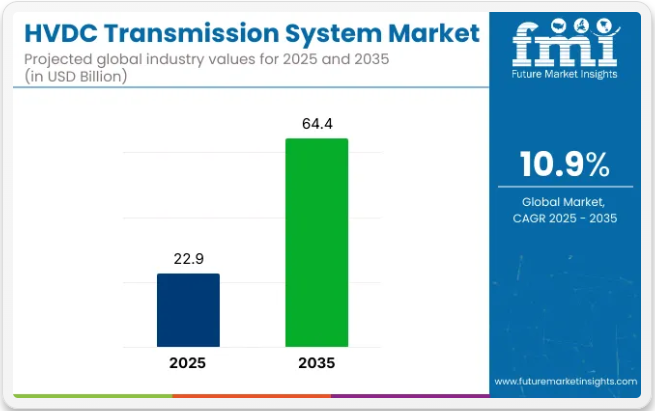

世界の高電圧直流(HVDC)送電システム市場は大幅に拡大すると予測されており、2025年の推定市場規模は229億米ドル、2035年までに644億米ドルに達すると見込まれています。この予測の成長過程は、予測期間中の10.9%のCAGR(年平均成長率)に相当します。

効率的な長距離送電の必要性が、HVDCシステムの導入を推進する主要因として浮上しています。これらのシステムは、特に洋上風力発電所や遠隔地の太陽光発電施設からの送電損失を低減し、電力伝送能力を強化するために導入されています。

特に海底敷設は、広大な水域を越えて電力を送電する必要があるヨーロッパとアジアにおいて重要な役割を果たすと予想される。しかしながら、変換ステーションの高コストや、老朽化した交流送電網インフラへのHVDC統合の技術的複雑性といった課題が、特定地域における円滑な展開を阻害すると予測される。

この拡大は、大規模エネルギーインフラ、送電網近代化、再生可能エネルギー統合への多額の投資によって支えられる見込みである。インド、中国、韓国などの国々は、電力需要の増加と脱炭素化への取り組み強化により、導入曲線をリードすると予想される。

今後数年間の市場の成長過程は、電圧源コンバータ(VSC)、超高圧(UHV)技術、スケーラブルなモジュラーシステムの進歩によって形作られる見込みである。バイオベース絶縁材料、自動化設置プロセス、国際送電網相互接続イニシアチブは、電力会社と政府双方によって優先される可能性が高い。

さらに、ネットゼロ排出目標とエネルギー安全保障への重視の高まりが、国家エネルギー戦略におけるHVDCシステムの重要性を強化すると予想される。その結果、技術革新、持続可能性の要請、国境を越えた協力の組み合わせが、2035年まで市場を牽引すると見込まれる。デジタル監視および予知保全ツールへの投資も勢いを増し、システムの信頼性とライフサイクル効率を向上させると予想される。

2025年に注目を集めるエッジAI

エッジAIは、HVDC送電システム市場において迅速かつ局所的な意思決定を可能にしている。変電所はもはや受動的なノードではない。組み込みプロセッサを搭載し、生データをマイクロ秒単位で解釈することで、高い応答性を実現している。

- 高調波歪み、電力品質イベント、電磁妨害は、局所的に検知・分析・修正される。これにより集中制御システムに伴う遅延問題が解消される。

- SCADAプラットフォームに組み込まれた機械学習アルゴリズムにより、HVDCグリッド全体が自律制御可能となった。人間の介入なしに、これらのシステムは無効電力管理、負荷流れの最適化、急変するグリッド状況下での電圧安定性を確保する。

デジタルツイン技術の浸透が製品販売を促進

デジタルツイン技術の台頭は、HVDC送電システム市場に新たな知能次元をもたらした。

- 日立エナジーなどの企業は、Lumadaのようなプラットフォームを導入し、HVDC資産のリアルタイムで高精度のシミュレーションを作成しており、これが需要を牽引しています。これらの仮想複製は、電磁界やハードウェアの応力レベルに至るまで、実際のシステム動作を反映するように調整されています。

- オペレーターは、過負荷をシミュレートし、様々なシナリオ下での性能を評価し、実稼働システムに展開する前にソフトウェアパッチをテストすることができます。システムはシミュレーションを実行し、ストレスポイントを予測し、事前に是正措置のガイダンスを提供する。

パワーエレクトロニクス自体もよりスマート化している。ワイドバンドギャップ半導体、特に炭化ケイ素(SiC)と窒化ガリウム(GaN)の革新により、スイッチングデバイスはより高速かつ熱効率が向上している。これらの先進材料により、HVDCシステムは伝送損失を低減しながらより高い電圧で動作可能となる。スマートなスイッチングは負荷分散の改善、システム損失の低減、グリッド安定性の向上につながる。AI駆動の診断技術と組み合わせることで、これらのコンポーネントはシステムの摩耗検知、故障予測、コンポーネントレベルの介入計画を可能にします。

2025年に最前線へ立つAI搭載異常検知システム

HVDC送電システム市場ではサイバーセキュリティも進化しています。従来のファイアウォールはAI搭載の異常検知システムに取って代わられつつあります。

- 従来システムは通信パターンを監視し、典型的なデータトラフィックの挙動を学習し、不審な逸脱を即座にフラグ付けします。

- 自律型脅威対応プロトコルが静的防御ルールに取って代わりつつある。並行して、ブロックチェーン技術が国境を越えたHVDC課金とエネルギー決済向けに試験導入されている。取引はスマートコントラクトを通じて検証される。AIがデータの完全性、透明性、追跡可能性を確保する。

半期ごとの市場動向

下表は、2025年から2035年までの複数の半期にわたる世界HVDC送電システム市場の予想CAGRを示しています。本評価はメモリ相互接続業界の変化を概説し、収益動向を特定することで、主要意思決定者に年間を通じた市場パフォーマンスの理解を提供します。

H1は1月から6月までの上半期、H2は7月から12月までの下半期を指します。2024年から2034年までの上半期(H1)において、事業は10.7%のCAGRで急成長すると予測され、同10年間の下半期(H2)ではやや低い10.3%の成長過程が続くと見込まれます。

その後、2025年度前半から2035年度後半にかけては、CAGRが前半で10.6%にわずかに上昇し、後半では11.2%とさらに高くなると予測される。前半期(H1)では市場が10ベーシスポイント(BPS)減少したのに対し、後半期(H2)では90ベーシスポイント(BPS)増加した。

主要投資セグメント別高圧直流送電システム市場分析

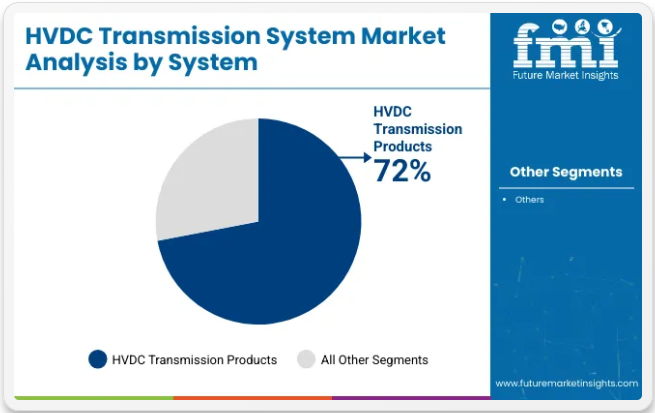

再生可能エネルギー統合への移行によりHVDC送電製品セグメントが主導

高電圧直流(HVDC)送電製品は、再生可能エネルギー統合への世界的移行と効率的な長距離送電の必要性から需要が増加している。HVDCシステムは従来の交流システムと比較してエネルギー損失を低減するため、遠隔地の太陽光・風力・水力発電所から都市部への電力輸送に理想的である。

さらに、非同期電力系統を相互接続する能力により、系統の安定性と柔軟性が向上する。国境を越えた電力取引への投資拡大と、エネルギー効率化・系統近代化に向けた政府施策が相まって、HVDC技術の採用をさらに促進している。HVDC送電製品セグメントは市場の72%を占める。

送電網の信頼性向上、システムアップグレード、再生可能エネルギーのシームレスな統合に対する需要の高まりから、HVDC送電サービスは高い需要がある。消費地から遠く離れた洋上風力や太陽光発電所など、低炭素エネルギー源への移行が進む中、専門的なHVDCサービスは損失を最小限に抑えた効率的な長距離送電を保証する。さらに、システム設計、保守、改修、送電網相互接続などのサービスは、電力事業者が運用安定性と柔軟性を高めることを支援する。

洋上風力発電所の導入拡大に伴い海底セグメントは急成長が見込まれる

水域で隔てられた国や地域間での効率的な送電需要の高まりから、HVDC送電システムの海底敷設がますます求められている。HVDC技術は、ACシステムと比較して大幅に低い送電損失で長距離海底送電に優れた性能を提供する。

洋上再生可能エネルギープロジェクト、特に風力発電所の拡大も、信頼性の高い海底HVDCリンクの需要を後押ししている。さらに、これらのシステムは国境を越えた相互接続をサポートし、国家間のエネルギー取引と送電網の安定化を可能にする。海底セグメントは調査期間中に9.5%のCAGRで成長すると予測される。

架空・地下・複合配置モードは、多様な地理的・環境的・規制要件に対応する柔軟性からHVDC送電システムで広く採用されている。架空線路は開けた地形における長距離・大容量送電にコスト効率的である。地下配置は都市部、環境配慮区域、土地利用が制限される地域で視覚的・環境的影響を最小限に抑えるため好まれる。

複合方式は両者の利点を活用し、現場固有のニーズに応じて架空と地中を切り替えることで、コスト、性能、環境適合性を最適化します。この適応性により、これらの設置方式は様々な地域で信頼性が高く効率的かつ持続可能なHVDC送電を実現するために不可欠です。

エネルギー送配電分野がHVDC送電システム市場でシェアを支配

現代のHVDC送電システムにおけるデジタル化と安定化の主要な推進力であるエネルギー送配電分野は、HVDC送電システム市場全体の49%という圧倒的なシェアを占める見込みです。風力エネルギーや太陽光エネルギーなどの再生可能資源から、広大な距離を合理的なコストで効果的に電力を輸送する必要性が生じています。

これが本分野におけるHVDC技術需要の背景となっている。代表的なプロジェクトとして、ドイツのSuedLinkや米国で稼働中のNortheast Projectが挙げられる。これらのプロジェクトは再生可能エネルギー源を主要都市に接続するだけでなく、送電損失の最小化と系統安定化を目的としてHVDC技術を採用している。

さらに、各国のエネルギー安全保障ニーズの高まりと炭素排出量削減の要請から、送配電システムの高度化が重視されている。

これらのメガプロジェクトの例としては、中国における超長距離直流送電(UHVDC)の開発が挙げられる。長治-古泉連結プロジェクトなどはエネルギー転送効率を向上させ、非化石燃料の系統連系をさらに促進する。

業界動向

再生可能エネルギー源の統合が市場の需要を牽引

HVDC送電システム市場の主要な推進要因は、再生可能エネルギーへの注目の高まりである。これは、洋上風力発電所や大規模太陽光発電所などの再生可能エネルギープロジェクトの多くが、従来の交流送電システムの到達範囲を超えた遠隔地に建設されるためである。

こうした地域では、大量の電力を送電でき、比較的送電損失が少ないHVDCシステムが採用されている。例えばドイツでは、DolWin3プロジェクトが北海の洋上風力タービンを陸上送電網に接続し、900MWのクリーンエネルギーを伝送可能としている。

2050年までのネットゼロ目標を掲げるヨーロッパは、再生可能エネルギー統合において明らかなリーダーである。統計によれば、2023年時点で世界の再生可能エネルギー源の設置可能容量は3,372GWを超えた。

HVDCにより、これらの再生可能エネルギーは既存の送電網に統合され、間欠的な再生可能エネルギー発電時の送電網安定性管理に寄与する。この傾向は中国や米国など、大規模再生可能エネルギー複合プロジェクトが同技術への依存度を高める世界の他の地域にも見られる。

急速な都市化と産業拡大に伴う電力需要の増加

急速な都市化、業界の拡大、輸送を含む各分野での電化率向上により、世界の電力需要は増加の一途をたどっている。

国際エネルギー機関(IEA)の報告によれば、2022年の世界電力需要は2.4%増加し、特にアジア・アフリカの新興経済国が牽引した。こうした高需要に対応するには、長距離送電を容量通りに処理できる効率的な送電システムの開発が不可欠である。

しかし、高圧直流送電(HVDC)システムは、従来品の交流(AC)システムよりも送電損失が少ないという点で効率的であるため、このニーズを満たすと考えられている。例えば、インドでは2021年に稼働を開始したライガル-プガルール間HVDCリンク(容量6,000MW)が、南インドの増大するエネルギー需要に対する実行可能な解決策を提供している。

中国の±1100kV昌吉-固泉HVDCプロジェクトはこの技術の好例であり、約3,000kmの距離で12,000MWを伝送する世界最大級のHVDCラインとして、長距離・大容量送電における技術的可能性を実証している。

さらに電気自動車(EV)の普及拡大が推進力となっている。結局、こうした新たな需要は強固な送電インフラの重要性を浮き彫りにしており、場合によってはHVDCシステムがEV充電ステーションを支えるエネルギーグリッドの中核となり、業界成長を促進し、使用時の効率性と耐久性を保証する点に注目すべきである。

グリッド互換性とインフラ課題が市場成長の脅威に

現行の交流送電網、特に旧式インフラが存在する地域へのHVDC接続には技術的課題が存在する。HVDCシステムは交流と直流の変換を行うコンバータステーションを必要とするため、統合作業に伴う追加コストと複雑性が考慮される。

インドでは、ライガル-プガルールHVDCリンクの既存送電網統合において、地域電力システムとの互換性確保が障壁となった。

こうした国々ではHVDCシステムの導入に際し、旧式ネットワークの大幅なアップグレードが必要となり、近代化を要するプロジェクトはさらに費用と時間を要する。世界的にHVDCシステム統合の標準化が進んでいないため、国境を越えたプロジェクトも追加的な課題に直面している。

2020年から2024年までの世界のHVDC送電システム販売見通しと、2025年から2035年までの需要予測の比較

2020年から2024年の期間において、業界は10.1%の年平均成長率(CAGR)を示した。業界規模は2020年の14,176.0百万米ドルから、2024年には20,846.7百万米ドルに達した。

2020年から2024年にかけて、HVDC送電システムは世界的に著しい成長過程を示した。この期間の成長過程は主に二つの要因による:地域における再生可能エネルギーの統合拡大と、国境を越えた電力取引の需要である。

エネルギー需要の増加も市場を大幅に拡大させた。ヨーロッパとアジアの洋上風力発電所を中心に、グリーンプロジェクトへの巨額投資が行われた。

一方、2025年から2035年の予測期間において、市場は10.9%のCAGRで成長すると推定される。2025年の229億米ドルから2035年には644億米ドルに達する潜在性を有するため、市場は急速な成長が見込まれる。

HVDC技術の進歩、エネルギー転換を推進する政府施策、グローバルな相互接続の進展を踏まえ、2025年から2035年にかけて市場は急速な成長ペースを維持すると予測される。

市場集中度

ティア1ベンダーには、グローバルな高電圧直流送電システム製品企業が含まれ、これらは広範な事業基盤を持ち、包括的な製品ポートフォリオを有し、継続的に革新を推進している。こうした企業は市場シェアの約35~40%を占め、システムの設計、製造、設置、保守といったエンドツーエンドのHVDCソリューションを提供している。

さらに、彼らが主導するプロジェクトには、国間の連系線や超高圧システムが含まれます。例としては、ABB、シーメンス・エナジー、GEグリッド・ソリューションズなどが挙げられ、これらは急変電圧源変換器(VSC)やモジュラー多レベル変換器などの先進技術を常に活用しています。

しかし、これらのベンダーは、ドイツのSuedLinkや中国のUHVDCシステムのような非常に大規模なプロジェクトでは、政府や公益事業体と提携して支配的な立場にあります。

ティア2ベンダーは、製品が人間によって定義されたアカウント指向の地域市場向けに展開される企業群である。典型的には、大都市圏向けのケーブルや変圧器、さらには制御システムといった製品を扱い、これらはより大規模なHVDC計画に統合される。

こうした重要プロジェクトにおける事業運営は、主にティア1ベンダーとの戦略的パートナーシップによって形成される。この層の例としては、プリズミアン・グループや日立エナジーなどが挙げられ、ヨーロッパとアジアで非常に強力な地位を築いているが、市場シェアは30~35%を占める。

これらの企業は、地域内の相互接続や、洋上風力発電所を国家送電網に接続するなどの再生可能エネルギー関連プロジェクトに大きく貢献している。いずれも、競争優位性を得るために、地域のニーズに合わせた専門的なノウハウとコスト効率の高いソリューションを有している。

ティア3ベンダーは小規模なニッチプレイヤーや新規参入企業であり、特定コンポーネントや地域市場に特化して参入し、世界の市場約25~30%を占める。これらのベンダーは通常、絶縁体、遮断器、コンディショナーなどの補助製品の供給に注力している。

国別洞察

本セクションでは、HVDC送電システム市場で成長過程にある各国のCAGR(年平均成長率)と、市場全体の発展に寄与する最新動向を概説する。現在の予測に基づくと、米国、インド、ドイツは予測期間中に着実な成長が見込まれる。

米国は遠隔地の再生可能エネルギー源を都市部に接続するためHVDCシステムを拡大し、送電網の近代化と信頼性向上を推進

米国におけるHVDC送電システム市場は、送電網の近代化需要の高まりと再生可能エネルギー源のさらなる統合により成長過程にある。エネルギー源がクリーンであるほど、米国は遠隔地の風力・太陽光発電所から都市部への広範なHVDC接続を構築するために、より長い距離をカバーする。

その一例が、ニューヨーク州の高圧直流送電プロジェクト「シャンプレーン・ハドソン・パワー・エクスプレス」である。カナダで発電された1,250MWの水力発電をニューヨーク市に送電する計画で、2025年までに稼働開始が見込まれている。炭素排出量削減と送電網安定性の向上が重視される中、HVDC技術の採用が推進されている。

バイデン政権がクリーンエネルギーインフラの拡大と送電網の近代化を公約していることも、HVDCシステム需要の追い風となっている。2025年までに米国は送電インフラ更新に1,300億米ドル以上を必要とし、その資金の大部分がHVDCソリューションに充てられる見込みだ。

インドは遠隔地を結ぶHVDCリンクに投資し、電力供給を強化することで、国の再生可能エネルギー目標に沿った取り組みを進めている。

インドにおける急速な工業化と都市化は、極めて効率的な送電システム開発の需要を生み出しており、これが同国におけるHVDC送電システム市場の発展につながっている。インドは遠隔地や農村部における電力需要の増加に対応するため、HVDC技術に巨額を投資している。

ビハール州とジャールカンド州を結ぶ±800kV超高圧直流送電線は、インドの取り組みを体現するもので、1,365kmにわたり最大6,000MWの電力を送電し、世界最長のHVDCリンクの一つとなっている。インド市場は2030年までに発電容量の40%を非化石燃料ベースの電源で賄う方針であり、太陽光や風力などの再生可能エネルギー資源の活用を支えるHVDCシステムの導入が期待されている。

国家電力計画では、この目標に沿ったHVDCインフラ開発支援のため、200億米ドル近い投資を提案している。加えて、エネルギー安全保障と信頼性への取り組みが、信頼性を損なう電圧降下や電圧上昇の影響を受けずに長距離送電を実現する手段として、HVDC技術へのさらなる需要を喚起している。

中国の大規模な超高圧直流送電(UHVDC)プロジェクトは、西部地域から東部への電力輸送の中核を担い、エネルギーの安定性と効率性を確保している

中国は再生可能エネルギーの急速な開発と超高圧直流送電プロジェクトにより、世界のHVDC送電システムにおける巨人として台頭した。「西部大開発」戦略は、豊富な資源を有する西部省からエネルギー需要の高い東部へ資源を輸出する試みであり、送電損失を最小化するためにHVDC技術を採用している。

例えば、全長3,380kmで世界最長・最大出力(12,000MW)を誇る±1100kV昌吉-固原超長距離直流送電線路は、中国急成長地域の電力需給バランス維持に不可欠である。

2035年までに、総発電容量の90%以上を非化石燃料で賄うことが目標とされている。この目標達成には当然ながらHVDC技術の開発が不可欠であり、中国政府は超高圧直流送電(UHVDC)プロジェクトの建設に巨額の投資を行っている。

競争展望

HVDC送電システム市場における競争展望は、先進技術と地理的拡大によって特徴づけられる。超高圧(UHV)システム、モジュラー多段変換器(MMC)、再生可能エネルギー源の統合が市場競争を激化させており、各社はこれらの分野での主導権争いを展開している。

主要企業は、より効率的で拡張性が高く、手頃な価格のソリューションを提供することで差別化を図っている。技術能力の拡大と新規市場参入を目的とした戦略的提携・アライアンスの傾向が見られる。

各国や電力会社におけるエネルギー安全保障と持続可能性の重要性が高まるにつれ、この競争はさらに激化することが確実であり、企業には高性能なHVDCソリューションの革新と提供が求められる圧力が増大している。

業界動向:

- 2024年11月、シーメンスは中南米の大手電力会社と提携し、2カ国にまたがる3GWの再生可能エネルギーを統合するHVDC連系プロジェクトを推進。この取り組みは、シーメンスの持続可能なエネルギー転換と地域エネルギー安全保障へのコミットメントを強調するもの.

- 2024年10月、GEバーノバはブラジルにおけるHVDCプロジェクトの完了を発表。2.5GWの再生可能エネルギークラスターを国家送電網に接続した。本プロジェクトは、効率的かつ信頼性の高いHVDCシステムを通じたラテンアメリカ地域のエネルギー転換支援に対するGEの取り組みを示すものである。

- 2024年10月、東芝はコロンビアにおける1.2GWのHVDCプロジェクトへの参画を発表した。このプロジェクトは遠隔地の風力・太陽光発電所を国家送電網に接続することを目的としており、ラテンアメリカにおける再生可能エネルギーインフラの推進に向けた同社の取り組みを強化するものである。

HVDC送電システム業界の主要企業

- Siemens AG

- GE Vernova (GE Grid Solutions)

- Hitachi Energy Ltd.

- ABB Ltd.

- Prysmian SpA

- Mitsubishi Electric Corporation

- Vestas

- NR Electric Co., Ltd.

- Schneider Electric

- Electrobras

HVDC送電システム市場のセグメンテーション

システム別:

システム別では、製品とサービスに区分されます。

導入形態別:

導入形態別では、架空、地下、海底、および複合に分類されます。

用途別:

用途別では、エネルギー送配電、分散型エネルギー資源、再生可能エネルギー、その他の用途に分類される。

地域別:

北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国における地域分析を実施した。

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- システム別価格分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- システム別世界市場分析

- HVDC送電製品

- HVDC送電サービス

- 導入方法別世界市場分析

- 架空

- 地下

- 海底

- 複合

- グローバル市場分析(用途別)

- エネルギー送配電

- 分散型エネルギー資源

- 再生可能エネルギー

- その他用途

- グローバル市場分析(地域別)

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米 主要セグメント・国別売上分析

- ラテンアメリカ 主要セグメント・国別売上分析

- 東アジア 主要セグメント・国別売上分析

- 南アジア・太平洋 主要セグメント・国別売上分析

- 西ヨーロッパ 主要セグメント・国別売上分析

- 東ヨーロッパ 主要セグメント・国別売上分析

- 中東・アフリカ 主要セグメント・国別売上分析

- 2025年から2035年までの売上予測(システム別、導入形態別、用途別、30カ国対象)

- 競争展望(市場構造分析を含む)

- 企業プロファイル

-

- Siemens AG

- GE Vernova (GE Grid Solutions)

- Hitachi Energy Ltd.

- ABB Ltd.

- Prysmian SpA

- Mitsubishi Electric Corporation

- Vestas

- NR Electric Co., Ltd.

- Schneider Electric

- Electrobras