❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ガラス反応器市場規模とシェア予測見通し 2025年から2035年

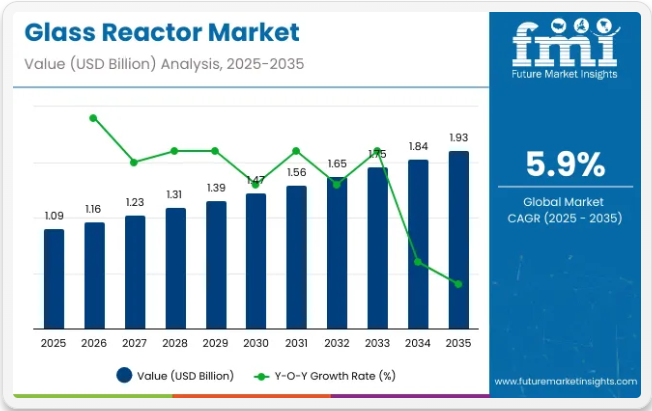

世界のガラス反応器市場は、2025年に10億9000万米ドルと評価され、2035年までに19億3000万米ドルに達すると予測されており、予測期間中は5.9%の安定したCAGR(年平均成長率)を示しています。市場の成長過程は主に、精密な温度制御と耐薬品性が不可欠な製薬、化学、バイオテクノロジー業界におけるガラス反応器の需要増加によって牽引されている。

特に創薬、化学合成、特殊化学品生産における研究開発活動への注目の高まりが、透明性、耐食性、多様な化学プロセスへの対応力といったガラス反応器の特長を背景に、その採用を促進している。

反応器設計と材料の技術的進歩が市場の拡大をさらに促進している。メーカーは、統合データロギング、遠隔監視、リアルタイムプロセス制御などの機能を備えた多機能・モジュール式・自動化ガラス反応器の開発に注力し、運用効率の向上と人的ミスの削減を図っている。

学術機関、研究所、業界研究開発施設におけるパイロットスケールおよびラボスケール反応器の需要が増加しており、新たな成長機会を創出している。さらに、化学・製薬製造分野におけるバッチ生産から連続処理への移行傾向の高まりは、スケーラビリティとプロセス最適化をサポートする先進的なガラス反応器システムの需要を後押しすると予想される。メーカーは先進的な製品を投入するため、研究開発に巨額の投資を行っている。

安全性、環境保護、プロセス効率に関する政府規制も、ガラス反応器市場の動向を形作っている。北米、ヨーロッパ、アジアの規制機関は、安全な化学物質取り扱いと汚染・事故リスクの最小化を図るため、国際基準を満たす高品質で認証取得済みの機器の使用を強調している。

さらに、環境基準への適合を図るため、業界では持続可能でエネルギー効率の高いプロセス機器への投資が増加しており、これも市場の成長過程を後押ししている。クリーンで制御された再現性のある化学プロセスの重要性が高まっていることから、今後数年間は世界的に革新的ガラス反応器への需要が持続すると見込まれる。

安全、環境保護、プロセス効率に関する政府規制もガラス反応器市場の動向を形作っている。北米、ヨーロッパ、アジアの規制機関は、安全な化学物質取り扱いと汚染・事故リスクの最小化を図るため、国際基準を満たす高品質で認証取得済みの設備の使用を重視している。

さらに、環境基準への適合を図るため、業界では持続可能でエネルギー効率の高いプロセス設備への投資が増加しており、これが市場の成長過程をさらに後押ししている。クリーンで制御可能かつ再現性のある化学プロセスの重要性が高まっていることから、今後数年間にわたり、革新的なガラス反応器に対する世界的な需要は持続すると見込まれる。

ガラス反応器の規制シナリオ

化学、製薬、研究用途で使用されるガラス反応器は、安全性、材料適合性、圧力処理、環境適合性を確保するため、厳格な規制監視の対象となる。これらの規制は、特に危険物質や高純度物質を扱う場合、ユーザーと環境の両方を保護するため、反応器の設計、製造、操作、保守を規定している。

- 圧力容器および設備の安全基準。加圧または真空下で動作するガラス反応器は、ヨーロッパの圧力機器指令(PED 2014/68/EU)や米国のASMEボイラー・圧力容器規格などの設備安全規制に準拠する必要があります。これらの基準は、反応器が特定の圧力・温度条件を安全に処理できるよう設計・試験・認証されることを保証します。

- 耐薬品性と材料適合性ガラス反応器に使用される材料は、耐薬品性と製品の完全性を保証する規制に適合しなければなりません。医薬品および食品グレード用途では、材料は米国におけるFDA 21 CFR基準および食品・医薬品接触材料に関するEU規則No 1935/2004を満たし、加工中の非反応性と純度を保証する必要があります。

- 労働安全衛生および取り扱い規制米国OSHA(労働安全衛生局)やヨーロッパEU-OSHAなどの規制機関は、実験室および業界におけるガラス反応器の安全な取り扱い慣行を要求しています。これには、破損や化学物質暴露に関連する事故を防止するための適切な設置、訓練、個人用保護具(PPE)の使用、緊急手順が含まれます。

- 環境・廃棄物管理コンプライアンス化学プロセスで使用されるガラス反応器は、米国のEPA有害廃棄物規則やEUのREACHなどの環境規制に準拠する必要があります。これらの法令は、反応中に発生する廃棄物(特に溶剤や毒性試薬を含むもの)が適切に封じ込められ、処理され、廃棄されることで環境汚染を防止することを保証します。

半期市場動向レポート

下表は、基準年(2024年)と当年度(2025年)における6ヶ月間のCAGR変動を比較評価したものです。本分析は市場パフォーマンスの重要な変化を明らかにし、収益実現パターンを示すことで、関係者に年間を通じた成長過程の明確な展望を提供します。

上半期(H1)は1月から6月までを指します。下半期(H2)は7月から12月までを指します。2024年から2034年までの半期における上半期(H1)では、事業は4.9%のCAGRで急成長すると予測され、下半期(H2)ではやや高い6.5%の成長過程が続くと見込まれます。特定値(CAGR)H1(2024~2034年) 4.9%H2(2024~2034年) 6.5%H1(2025~2035年) 5.2%H2(2025~2035年) 6.6%

その後、2025年度上半期から2035年度下半期にかけては、上半期のCAGRが5.2%に低下し、下半期は6.6%で比較的安定すると予測される。上半期(H1)では業界が30ベーシスポイント(BPS)の増加を記録した一方、下半期(H2)では10ベーシスポイント(BPS)の急増を示した。

ガラス反応器市場の主要投資セグメント別分析

本市場は容量、設計、用途、最終用途、地域に基づいてセグメント化されている。容量別では、市場は5リットル以下、5~15リットル、15~30リットル、30~60リットル、60~100リットル、100~300リットル、300リットル超に分類される。設計別では、マルチジャケット型、ダブルジャケット型、シングルジャケット型反応器に分類される。

用途別では、パイロットプラント、中~大規模生産プラント、ポータブル多目的プラントに分類される(金額:百万米ドル、数量:単位)。最終用途別では、化学プロセス業界、石油化学精製所、製薬、研究機関に分類される。地域別では、市場は北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカに分類される。

容量別では、100~300リットルセグメントが2025年から2035年にかけて年平均成長率(CAGR)5.4%で成長

ガラス反応器市場において、100~300リットル容量セグメントは2025年から2035年にかけて堅調な5.4%のCAGRで成長すると予測される。このセグメントは、中~大容量の化学反応を扱う汎用性に優れ、サイズ・容量・性能の最適なバランスを提供するため高い支持を得ている。

この容量帯のガラス反応器は、化学プロセス業界、製薬業界、研究機関で主に使用されている。反応条件の精密な制御を必要とするプロセスに理想的で、工業規模の操作における精度と効率性を確保する。研究開発からパイロットスケール生産まで多様な用途に対応可能な反応器への需要増加が、このセグメントの成長過程を牽引している。

さらに、反応器設計と材料技術の進歩により、100~300リットル容量の反応器の総合性能と信頼性が向上し、様々な業界での採用がさらに促進されています。スケーラビリティの向上とプロセス効率の強化に焦点を当てたこの容量セグメントは、今後も着実な成長を続け、今後数年間で産業および研究用途において不可欠な存在となるでしょう。

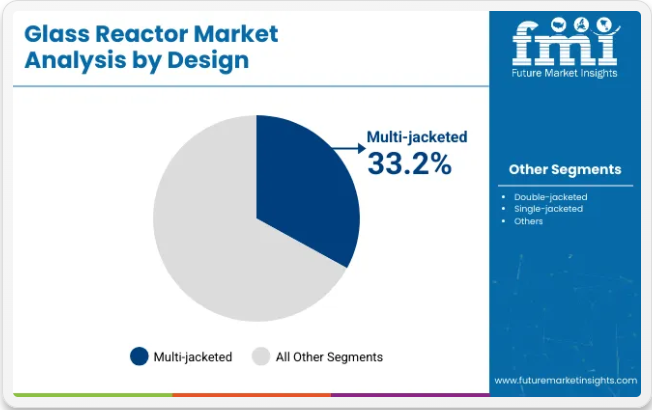

設計別では、多層ジャケット付きガラス反応器の需要が急増

多層ジャケット付きガラス反応器は設計セグメントで著しい成長が見込まれ、2025年から2035年にかけて年平均成長率(CAGR)6.2%で推移し、33.2%のシェアを占めると予測される。これらの反応器は化学反応中の精密な温度制御能力が高く評価されており、制御環境下での加熱・冷却を同時に必要とする用途に最適である。

この特性は、反応効率の確保や熱衝撃防止のために特定の温度維持が必要な、あるいは敏感な材料を扱うプロセスにおいて特に重要である。厳密な温度管理が不可欠な製薬、化学、石油化学業界がこの需要の主要な牽引役となっている。

多重ジャケット構造は追加の温度管理層を可能にし、反応器の汎用性を高めて幅広い用途に対応します。工業プロセスが複雑化し、エネルギー効率に優れ高度に制御された反応環境への需要が高まる中、多重ジャケットガラス反応器はさらに不可欠となるでしょう。多様な業界における高精度プロセスへの対応能力が、今後数年間の持続的な需要を牽引すると予想されます。

用途別では、パイロットプラントが2025年も最大セグメントを維持

パイロットプラントはガラス反応器市場において用途セグメントを牽引し続け、2025年には41%という大きなシェアを占めると予測される。これらの反応器は、実験室プロセスを工業規模製造へスケールアップする上で重要な役割を果たし、本格生産前にプロセスが最適化されることを保証する。

ガラス反応器は、耐食性、精密な反応条件の維持能力、メンテナンスの容易さからパイロットプラントで特に好まれる。パイロットプラント用反応器の需要拡大は、製薬、化学、バイオテクノロジーなどの業界における研究開発(R&D)の必要性増加に後押しされている。企業がイノベーションと新製品開発を追求する中、パイロットプラント用反応器は、管理された費用対効果の高い環境でプロセスを試験・改良するための貴重なソリューションを提供します。

様々な化学プロセスを大規模で処理できる高性能で信頼性の高い反応器への需要は今後数年間で増加すると予想され、予測期間を通じてパイロットプラント用途セグメントが市場で主導的な地位を維持することが確実視されています。この傾向は、カスタマイズされたソリューションへの需要増加と、より効率的な生産手法の推進の両方によって牽引されています。

最終用途別では、化学プロセス業界が強力な市場シェアを維持

化学プロセス業界は、ガラス反応器の最終用途セグメントにおいて支配的な市場シェアを維持すると予測されており、2025年には45%の市場シェアを占めると見込まれています。ガラス反応器は、化学反応で一般的に遭遇する酸、アルカリ、溶剤など幅広い腐食性物質に対する優れた耐性から、この分野で広く使用されている。

その不活性特性により処理材料の汚染を最小限に抑え、攻撃的な化学物質を安全かつ効率的に扱うのに理想的である。高品質で特殊な化学物質への需要が高まるにつれ、過酷な環境に耐え、反応制御において高精度を提供する信頼性の高いガラス反応器の必要性が増している。

材料強度や温度調節技術を含む先進的なガラス反応器技術の継続的な開発は、化学プロセス業界におけるガラス反応器の採用をさらに促進すると予想される。さらに、製薬・石油化学業界および研究機関は、複雑な化学反応の安全かつ効率的な実施を確保するため、今後もガラス反応器に依存し続けることで、このセグメントの成長過程にさらに寄与するだろう。

主要業界動向

需要拡大に向けた新用途開拓に注力するメーカー

石油・ガス・化学業界は、新型コロナの広範な影響により顕著な成長鈍化を経験した。

世界経済は低迷し、全セクターが原油価格の大幅下落に直面した。その結果、これらの業界のメーカーは、効率向上とウイルス発生による経済的脅威への対策として、研究開発活動に注力した。

ガラス製反応器の利用は、化学反応器(CR)やバイオリアクター(BR)など、複数の用途において重要性を増している。石油化学プラントでは、ホウケイ酸ガラス、ポリテトラフルオロエチレン(PTFE)、エチレンテトラフルオロエチレン(ETFE)などの材料が、効率的な運用フレームワークにより優先的に採用される見込みである。

これらの特殊材料の使用は、業界がプロセス改善や新型コロナパンデミックのような課題管理に取り組む中で、イノベーションへの注力を浮き彫りにしている。

デジタル制御システムの採用が新たな成長経路を創出

業界はデジタル化による急速な変革を経験しており、この傾向はガラス反応器の需要に顕著な影響を与えている。メーカーはこれらの反応器向けにデジタル制御システムを積極的に開発しており、これは分野における重要な革新である。

これらのシステムは溶媒合成反応のための安全なプラットフォームを提供すると同時に、反応器の運用効率を向上させます。デジタル制御の組み込みはさらなる利点をもたらし、エンドユーザーの嗜好がガラス製反応器のデジタル化へと顕著にシフトする要因となっています。

デジタル制御システムの採用により、ユーザーは反応速度と強度を精密に管理する能力を獲得する可能性が高まります。モノのインターネット(IoT)の継続的な成長過程は、その可能性をさらに拡大し、ガラス製反応器の遠隔制御を可能にしています。

この接続性は顧客にさらなる利便性と柔軟性を提供し、デジタル制御反応器の需要を増加させています。

デジタル化と反応器技術の相乗効果は、安全性と操作効率を向上させるだけでなく、スマートで接続されたプロセスへの広範な業界的移行とも合致しています。独自性のあるデジタル統合ソリューションへの需要が高まる中、デジタル革命は業界の構造を再構築しようとしている。

ガラスライニング反応器の登場が新製品開発を可能に

ガラスライニング反応器は、耐食性と化学的不活性が重要な化学プロセスに活用されると予測される。製造業者はあらゆる種類の酸・アルカリ・塩基に対する耐食性に優れたガラスライニング反応器を採用すると見込まれる。

ガラスライニング反応器は、高い温度下でも優れた圧縮強度と耐久性を提供するため、主要メーカーに好まれると推定される。

さらにメーカーは、熱伝達、固体懸濁・分散、ガス分散、物質移動を向上させる特許取得済みの反応器設計を提供する見込みである。ステンレス鋼反応器は、特定の酸に対する耐性は限定的ながら、様々な溶剤や腐食に対する耐性を提供するため、勢いを増すと見られる。

連続フロー型ガラス反応器が環境配慮製品を求める企業を惹きつける

ガラス反応器市場における新たな機会として、連続フロー型ガラス反応器の需要増加が挙げられる。これらは従来のバッチ処理とは対照的に、化学反応の連続処理を目的として設計されている。

効率性向上、反応パラメータの制御性向上、廃棄物発生量の削減など、複数の利点を提供する。連続フロー反応器は特に製薬製造、石油化学、ファインケミカル生産で好まれる。この傾向は、より持続可能で費用対効果の高い製造プロセスの必要性によって推進される見込みである。

主要メーカーにとって、製品ラインを拡大し、環境負荷を最小化しながら生産効率の向上を目指す業界に対応する機会となる。連続フロー反応器の需要が高まる中、企業はこの拡大するニッチ市場を活用するため、この技術への投資を進めている。

2020年から2024年までの世界ガラス反応器販売実績と2025年から2035年までの需要予測の比較

世界ガラス反応器業界は、2020年から2024年の期間において1.6%のCAGR(年平均成長率)を記録した。化学処理、石油化学、製薬などの業界からの需要増加に牽引され、世界的な事業は着実な拡大を遂げた。この成長過程に寄与した主な要因には、反応器材料の改良や化学・製薬分野における研究活動の活発化が含まれる。

さらに、腐食や化学反応に対する耐性からガラス製反応器が重要な役割を果たす高純度化学プロセスへの需要急増が売上を押し上げた。

新型コロナパンデミックは事業に重大な影響を与えた。当初、サプライチェーンの混乱、製造活動の縮小、世界的な厳格なロックダウンにより業界は混乱に直面した。しかし、医薬品開発やワクチン生産の加速に伴い、医薬品・研究分野におけるガラス反応器の需要が急増した。

ガラス反応器は医薬品有効成分(API)の合成や研究機関における重要実験に不可欠となり、従来の産業用途から医療用途へ焦点が移行した。

パンデミック後、経済活動が再開し業界運営が再開されると、市場は回復と安定化に向かい始めました。医薬品・研究用途への注力は継続し、需要に好影響を与えました。

化学処理企業と石油化学精製所の双方が本格的な操業を再開し、様々な化学反応を処理する反応器の汎用性と医薬品製造における重要な役割が需要をさらに押し上げました。

市場集中度

ティア1企業は売上高2000万米ドル超のリーダー企業で構成され、世界の市場の30%~35%を占める。これらのリーダー企業は高い生産能力と幅広い製品ポートフォリオを特徴とする。

製造における豊富な専門知識と広範な地理的展開、そして強固な顧客基盤によって主に差別化されている。

最新技術を活用し規制基準を満たすことで、幅広い製品を提供している。ティア1の主要企業には、GMM Pfaudler Ltd.、De Dietrich Process Systems、Corning Incorporated、Parr Instrument Company、Syrris Ltd.、Shiva Scientific Glass Pvt. Ltd.、Sachin Industries Ltd.、Radleyなどが含まれる。

ティア2には、売上高が2,000万米ドル未満の中堅企業の大半が属する。これらの企業は特にティア1の需要を満たすことに重点を置いており、地理的展開は限定的である。

一方、ティア3は非組織化されたセグメントと認識されており、ティア1や2のような組織化された競合他社と比較して、広範な構造や形式化が欠如している分野を指す。

国別洞察

本セクションでは、各国におけるガラス反応器市場の分析を扱う。北米、アジア太平洋、西ヨーロッパなど、世界の主要地域における主要国の需要分析を提供する。

北米では米国が引き続き主導的立場を維持すると予測される。東アジアでは、中国が2025年から2035年にかけて4.9%のCAGR(年平均成長率)を記録すると見込まれている。

ブラジル石油業界におけるパイロット規模研究の増加が需要を促進

ブラジルのガラス反応器市場は、2025年から2035年の間に8.7%のCAGRを達成すると予測されています。この成長過程は、同国の活況を呈する石油業界に大きく影響されています。ブラジルが中南米における石油生産量で引き続き主導的立場を維持し、2022年には1日平均302万バレルを記録する中、ガラス製反応器の需要は大幅に増加する見込みです。

石油業界では、研究開発、パイロットスケール試験、特殊化学処理においてこれらの反応器が広く活用されている。化学反応の最適化、安全性と純度の確保、耐食性の提供に不可欠な役割を果たしている。

石油・ガス探査・生産分野への投資額が最大4,740億米ドルに達すると予測する「エネルギー拡張計画(EPE 2031)」は、反応器に対する需要の高さを裏付けている。ブラジルの石油業界が拡大する中、生産量が2018年の258.7万バレル/日から2022年には302.1万バレル/日へと顕著に増加するにつれ、独自の化学試験と反応最適化の必要性がさらに高まると予測される。

革新的な化学プラントの継続的開発が米国での販売を促進

米国は世界のガラス反応器市場を支配し、世界シェアの約27%を占めています。これは、確立された化学業界と研究開発活動への継続的な投資によるものです。

化学処理、研究、パイロットスケール研究におけるガラス製反応器の広範な使用が成長過程を推進しています。2020年の米国化学品生産量は8億3140万トンだったが、2023年までに8億5160万トンに増加し、着実な成長過程を示している。

この化学品生産量の増加は、複雑な化学プロセスの最適化とスケールアップに不可欠なこれらの反応器に対する需要の高まりを浮き彫りにしている。米国における複数の新規化学プラントおよび拡張プロジェクトが、これらの反応器の需要をさらに押し上げると予測される。例えば、ポリエチレン生産に特化したシェル・ペンシルベニア石油化学コンプレックスや、特殊化学品の生産を目的としたエクソンモービルのベイタウン拡張プロジェクトは、進行中の投資事例として挙げられる。

ダウ・ケミカル社のテキサス州における新規エチレンクラッカー建設計画や、リヨネルバセル社のエチレン生産施設拡張工事は、評価期間中の化学品生産能力拡大に寄与する見込みである。こうした動向は、米国におけるガラス製反応器の需要を牽引する見込みである。

化学業界における計画中の生産能力増強が中国の需要を支える

中国のガラス製反応器市場における世界的な優位性は、特に化学・石油化学業界における大規模な産業拡大とインフラ整備によって強化されている。

2022年時点で中国はアジアの稼働製油所容量の約50%を占めており、世界的な化学生産の最前線に位置しているため、ガラス製反応器の広範な使用が必要とされている。

これらの反応器は、化学業界における研究開発および生産プロセスにおいて重要な役割を果たす見込みである。これらは、腐食性化学物質や複雑な反応を扱うために必要な耐食性、安全性、制御性を提供する。

同国が計画する大規模な製油能力増強は、これらの反応器需要をさらに押し上げる見込みだ。山東省の40万バレル/日規模の玉龍石油化学コンビナートや、浙江省の中国石油化工鎮海石油化工・製油所における22万バレル/日の増設などが含まれる。

化学品生産量において、中国の生産は著しい成長過程にある。2023年までに、新規・拡張プロジェクトに牽引され、この生産量は大幅に増加した。例えば、それぞれ日量40万バレルの生産能力を持つ玉龍および掲陽の製油所プロジェクトが、この成長過程の主要な貢献者である。

計画中の増産(2025年稼働予定の延期された玉龍複合施設など)や既存プラントの拡張は、化学生産の持続的増加を示している。この生産急増と中国の製油・石油化学プロジェクト拡大が相まって、ガラス反応器の需要を押し上げると予測される。

競争展望

ガラス反応器メーカーは新製品開発に向け、研究開発活動への大規模投資に注力している。また、世界各地に新たな生産施設を開設することで製造能力の拡大にも取り組んでいる。

同時に、競争優位性を獲得するため、事業拡大、合併、買収、提携を進めている。一部企業は、世界中の見本市や展示会で自社製品を展示し、幅広い顧客基盤の獲得を目指している。

主要ガラス反応器ブランド

- GMM Pfaudler Ltd.

- Büchi AG

- De Dietrich Process Systems

- Corning Incorporated

- Radley

- Ace Glass Incorporated

- Syrris Ltd.

- Parr Instrument Company

- Senco. CC

- Labfirst Scientific Instruments (Shanghai) Co., Ltd

- Shiva Scientific Glass Pvt. Ltd.

- Sigma Scientific Glass Pvt. Ltd.

- UD Technologies

- Garg Lab Solutions

- Sachin Industries Ltd.

市場レポートの主要セグメント

容量別:

容量別では、業界は5リットル以下、5~15リットル、15~30リットル、30~60リットル、60~100リットル、100~300リットル、300リットル以上に分類される。

設計別:

マルチジャケット式、ダブルジャケット式、シングルジャケット式の3つの主要設計がある。

用途別:

主な用途として、パイロットプラント、中~大規模生産プラント、ポータブル多目的ユニットが挙げられる。

最終用途別:

主要な最終用途業界には、化学プロセス業界、石油化学精製所、製薬・研究機関が含まれる。

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカにおける主要国を本報告書で網羅。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 容量別

- 6.2. 設計別

- 6.3. 用途別

- 6.4. 最終用途別

- 7. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、容量別

- 7.1. 5リットル以下

- 7.2. 5~15リットル

- 7.3. 15~30リットル

- 7.4. 30~60リットル

- 7.5. 60~100リットル

- 7.6. 100~300リットル

- 7.7. 300リットル超

- 8. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、設計別

- 8.1. マルチジャケット式

- 8.2. ダブルジャケット式

- 8.3. シングルジャケット式

- 9. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、用途別

- 9.1. パイロットプラント

- 9.2. 中~大規模生産プラント

- 9.3. ポータブル多目的プラント

- 10. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 化学プロセス産業

- 10.2. 石油化学精製所

- 10.3. 医薬品

- 10.4. 研究機関

- 11. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 11.1. 北米

- 11.2. ラテンアメリカ

- 11.3. 西ヨーロッパ

- 11.4. 東ヨーロッパ

- 11.5. 東アジア

- 11.6. 南アジア・太平洋地域

- 11.7. 中東・アフリカ

- 12. 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 13. ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. 西ヨーロッパ:2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 15. 東ヨーロッパ:2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 16. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 南アジア・太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 18. 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 19. 30カ国における2025年から2035年までの売上予測(容量別、設計別、用途別、最終用途別)

- 20. 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 21. 企業プロファイル

-

- 21.1. GMM Pfaudler Ltd.

- 21.2. Büchi AG

- 21.3. De Dietrich Process Systems

- 21.4. Corning Incorporated

- 21.5. Radley

- 21.6. Ace Glass Incorporated

- 21.7. Syrris Ltd.

- 21.8. Parr Instrument Company

- 21.9. Senco.CC

- 21.10. Labfirst Scientific Instruments (Shanghai) Co., Ltd

- 21.11. Shiva Scientific Glass Pvt. Ltd.

- 21.12. Sigma Scientific Glass Pvt. Ltd.

- 21.13. UD Technologies

- 21.14. Garg Lab Solutions

- 21.15. Sachin Industries Ltd.

-