❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動化兵器システム市場規模、シェア及び予測 2025年から2035年

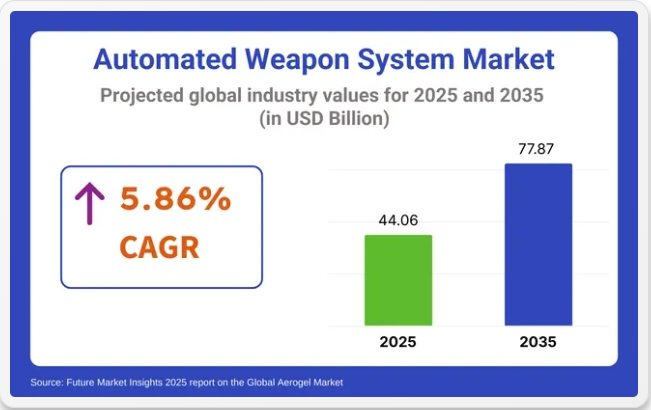

世界の自動化兵器システム市場は、2025年の440億6,000万米ドルから2035年までに778億7,000万米ドルへ成長し、予測期間中のCAGR(年平均成長率)は5.86%と予測されています。この市場の成長過程は、防衛予算の増加、地政学的緊張の高まり、高度な自律防衛技術への需要増大によって牽引されている。

自動化兵器システムは、戦闘精度向上、人的被害の低減、作戦効率の改善を目的として、陸上軍事プラットフォーム、防空システム、海上戦闘部隊に導入が進んでいる。進化する安全保障上の脅威と動的な防衛戦略に対応するため、防衛インフラの近代化に向けた世界的な投資が割り当てられている。

人工知能(AI)、ロボティクス、センサー融合技術における技術的進歩が活用され、自律的な目標検出、追跡、交戦能力を備えた高度な自動化兵器システムの開発が進められている。運用上の利点と戦術的柔軟性から、無人航空機(UAV)、自律走行地上車両、海軍ドローンの需要増加が観察されている。

新興脅威に効果的に対処するため、ネットワーク中心型防衛アーキテクチャへのAI搭載兵器システムの統合が重点的に進められている。これらのシステムは、国家安全保障強化のため、先進国・発展途上国を問わず戦略的防衛イニシアチブに組み込まれている。

Kongsberg Gruppen の最高経営責任者である GeirHåøy 氏が強調しているように、「現在、防衛側からも注目されているのは、商用製品やシステムをどのように活用し、軍事化できるかという問題です」。この発言は、自動兵器システムの導入を加速し、標準化するために、大手防衛請負業者による商用技術の統合が拡大している傾向を強調しています。

ロッキード・マーティン、レイセオン・テクノロジーズ、ノースロップ・グラマン、BAE システムズなどの大手業界企業は、研究開発、戦略的パートナーシップ、および世界市場への拡大に多額の投資を行っています。自動化およびネットワーク中心の戦争能力は、自動兵器システムの汎用性、精度、および有効性を向上させるために強化されています。この市場は、2035 年まで一貫した成長過程と急速な技術進化が見込まれています。

主要投資セグメントによる自動兵器システムの市場分析

自動兵器システム市場は、AI、ロボット工学、防衛自動化への投資の増加によって形作られています。各国がインテリジェント技術を用いて従来品戦争戦略をアップグレードする中、陸上自律プラットフォームと軍事エンドユーザーが優先されています。

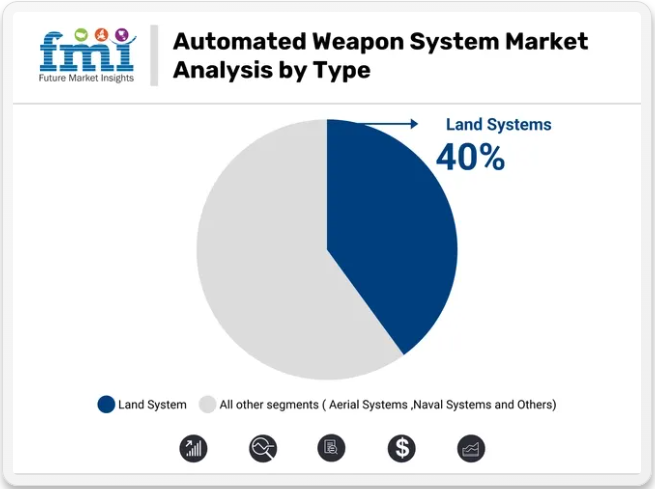

2025年には、陸上システムが自動兵器システムの需要を種類別にリードする見通しです。

陸上型自動兵器システムは、2025年には市場シェアの40%を占め、種類別で優位性を維持すると予測されています。これらのシステムは、戦闘性能の向上、遠隔操作の実現、敵地での人的リスクの低減のために採用されています。無人地上車両(UGV)、ロボット戦闘システム、AI搭載の砲塔システムは、ロッキード・マーティン、ラインメタル社、ハンファエアロスペースなどの防衛大手企業によって統合が進められています。

カラシニコフ社が開発した「ウラン-9」や、米陸軍が使用する自律型陸上車両などのプラットフォームは、高度なセンサースイート、AI による目標捕捉、リアルタイムの戦場分析機能とともに導入が進んでいます。このようなシステムの採用は、政府支援による防衛近代化イニシアチブ、戦場のデジタル化の進展、陸上戦闘シナリオにおける精密誘導、低遅延の対応能力の必要性により加速しています。

2025 年には、軍事部門がエンドユーザー需要の 50% を占め、支配的な地位を占める見通しです。

軍事部門はエンドユーザーセグメントを支配し、2025年には市場の50%を占めると予想される。自律兵器システムは戦略的機動性と作戦効率の向上を目的に軍隊に配備されている。米国、中国、イスラエル、韓国などの国々は、AIを活用した防衛自動化の先進的進展で認知されている。

レイセオン・テクノロジーズ、エルビット・システムズ、ノースロップ・グラマンなどの企業は、徘徊型兵器、AI誘導射撃管制システム、自律型無人戦闘プラットフォームの開発に関する防衛契約を獲得している。これらのシステムは次世代防衛フレームワークに組み込まれ、電子戦、戦術偵察、リアルタイム脅威中和を支援する。自動化への軍事依存は、高まる地政学的緊張、要員の安全確保優先、多領域戦争の台頭によって推進されている。

2025年にはオンプレミスシステムが導入形態を支配

データセキュリティ、応答遅延、ミッションクリティカルな運用管理における優位性から、2025年にはオンプレミス導入が自動化兵器システム市場を支配すると予測される。軍はサイバーセキュリティリスクの軽減と戦術システムに対する自律性の維持のため、機密性の高い兵器システムには現地インフラを優先する。

米国やイスラエルなどの国々は、無人戦闘車両、スマートミサイルシステム、監視プラットフォームのリアルタイム制御にオンプレミス設置を引き続き依存している。BAEシステムズやハネウェルなどの防衛請負業者は、暗号化通信と安全な運用を支援する堅牢なローカル展開を提供し、高リスク戦闘地域における回復力のある中断のない性能を確保している。

2025年までにセンサーが自動化兵器システムの核心コンポーネントであり続ける

監視、目標捕捉、航法、脅威検知における重要性から、2025年までに自動化兵器システム市場においてセンサーが主要コンポーネントとして主導的役割を果たすと予測される。赤外線、レーダー、LiDAR、電光システムなどのセンサーは、無人車両、ミサイルシステム、ロボットプラットフォームに統合され、精度と状況認識を確保する。

タレス・グループ、レオナルド、レイセオンなどの主要防衛企業は、リアルタイムデータ解析と自律戦闘判断を可能にするマルチセンサー融合技術を推進している。自動化プラットフォームの複雑化に伴い、センサーは現代戦場に最適化された応答性の高い知能兵器システムの基盤要素として機能する。

2025 年までに自動兵器システムにおける技術導入をリードする人工知能

人工知能(AI)は、高度な標的捕捉、意思決定、脅威対応フレームワークへの統合により、2025 年には自動兵器システム市場を技術面で支配する態勢を整えています。AI 搭載システムは、リアルタイムの戦場情報、自律的な脅威検出、精密攻撃能力を提供し、陸上および航空防衛プラットフォームの両方でますます採用が進んでいます。

ロッキード・マーティンやノースロップ・グラマンなどの防衛大手は、運用効率を高めるため、徘徊型兵器や監視ドローンに AI を積極的に組み込んでいます。各国がよりスマートな戦闘ソリューションを通じて戦術的優位性を追求する中、AI は、世界中の軍事プログラムにおける次世代の自律防衛システムの基礎であり続けています。

自動兵器システムの市場動向

防衛予算の増加と AI の進歩により、自動兵器システム市場は成長過程にありますが、倫理的な懸念、規制上の課題、技術的なリスクが、その採用と市場の発展に影響を与えています。

防衛予算の増加と技術の進歩が市場の成長を推進しています。

世界的な防衛予算の増加により、運用効率と精度を高めるために設計された自動兵器システムへの投資が増えています。これらのシステムは、危険な戦闘状況における人間の関与を減らし、意思決定の精度を向上させるために採用されています。

人工知能、機械学習、センサー技術における著しい進歩により、多様な環境で効果的に機能する高度な自律兵器の開発が可能となっている。軍事組織は、進化する安全保障上の脅威に対抗し戦略的優位性を維持するため、これらの技術を優先的に導入している。継続的な技術革新と資金投入により、世界的な自動兵器システムの市場拡大と配備が加速すると予想される。

倫理的懸念と規制上の課題が普及を制限

自動化兵器システムの配備は、責任の所在、自律的意思決定、国際人道法への順守に関して倫理的・法的検証に直面している。意図せぬ事態の悪化や戦闘員と民間人の識別困難さへの懸念は、自律兵器使用に内在するリスクを浮き彫りにしている。

さらに、これらのシステムを統制する統一された国際規制の欠如が、分断された規制環境を生み出し、開発と導入を複雑化させている。こうした規制上の課題は調達プロセスを遅らせ、各国による自動兵器システムの受容を制限しており、責任ある使用と標準化を可能にする明確な国際的枠組みの必要性を浮き彫りにしている。

自動兵器システムの開発・流通・供給を主導する主要国の分析

自動兵器システム市場は世界的に拡大している。成長過程は防衛近代化、AI統合、軍事支出の増加によって牽引されている。中国とインドでは急成長過程が記録されている。米国、ドイツ、英国市場は革新性と精度が特徴である。

先進的な防衛技術に牽引される米国の自動兵器システム市場

米国の自動兵器システム市場は、2035年まで年平均成長率(CAGR)6.07%で成長すると予測されています。防衛の近代化と自律型兵器の開発に多額の投資が行われています。ロッキード・マーティン、レイセオン・テクノロジーズ、ノースロップ・グラマンなどの大手防衛関連企業が、ドローン、ミサイルシステム、ロボット兵器の革新を推進しています。

政府による資金援助により、軍全体での導入が促進されています。高度な AI、センサー技術、サイバーセキュリティの統合により、武器の精度と運用上の安全性が向上しています。規制の枠組みと償還政策が導入を促進しています。研究、開発、導入は米国に集中しており、着実な市場成長を支えています。

防衛イノベーションに支えられた英国の自動兵器システム市場

英国の自動兵器システム市場は、2035 年まで年平均 5.5% の成長過程にあります。自律型軍事技術と防衛近代化プログラムへの投資が成長過程を牽引している。BAEシステムズ、キネティック、MBDA UKなどの主要防衛企業が、ドローン、スマートミサイルシステム、ロボットプラットフォームの開発を主導している。

国防省の資金提供は、AI、ロボティクス、センサー統合を促進している。NATO同盟国との協力は、イノベーションと戦略的配備を加速させている。研究の卓越性と実用的な防衛応用のバランスが英国市場の特色である。規制支援と研究開発インフラが自律防衛システムの着実な拡大を支えている。

戦略的軍事近代化が加速する中国の自動化兵器システム市場

中国の自動化兵器システム市場は2035年までに年平均成長率(CAGR)11.2%で急速に成長すると予測されている。軍事近代化とAI駆動型自律防衛技術の採用が成長を推進している。中国航天科技集団(CASC)や中国北方工業集団(Norinco)などの主要企業は、ドローン、地上ロボット車両、スマートミサイルシステムにおける能力を拡大している。

政府の取り組みはAI、ロボティクス、デジタル防衛プラットフォームを重視。防衛予算の増加と技術導入が市場拡大を加速。国内のイノベーションと政策支援により、中国は自動化兵器分野における主要なグローバルプレイヤーとしての地位を確立している。

インドの自動化兵器システム市場成長は防衛近代化に支えられる

インドの自動化兵器システム市場は2035年まで年平均成長率(CAGR)7%で拡大すると予測される。成長は防衛支出の増加と近代化施策に牽引される。Bharat Electronics Limited(BEL)や国防研究開発機構(DRDO)などの国内企業が無人航空機(UAV)とスマートミサイルシステムを開発中。

国際的なパートナーシップにより技術移転が促進されている。政府の自給自足重視と「メイク・イン・インディア」構想が現地生産を支える。地政学的緊張と戦略的優先事項が需要を持続させている。訓練プログラムとインフラ投資が自動化兵器システムの導入をさらに刺激している。

ドイツの自動化兵器システム市場は精密工学と研究開発が牽引

ドイツの自動化兵器システム市場は2035年までに年平均成長率(CAGR)5.75%で成長すると予測されている。その成長過程は、精密工学、高品質の製造、そして広範な研究開発によって支えられています。ラインメタル社、クラウス・マッファイ・ウェグマン社(KMW)、ヘンゾルト社などの大手企業は、ロボット車両、ミサイル防衛システム、および先進的な軍需品を開発しています。

政府の政策は、安全性、精度、AI 統合を優先しています。防衛予算と EU の共同プロジェクトは、イノベーションを促進しています。ドイツは、強力な輸出活動と卓越した技術力により、自動化兵器システムの生産と開発において主導的な地位を維持しています。

主要自動化兵器システムサプライヤー

自動化兵器システム市場は、ロッキード・マーティン、ノースロップ・グラマン、ジェネラル・ダイナミクス、BAEシステムズなどのティア1防衛請負業者が主導しており、大規模な防衛契約と広範な研究開発を通じて市場を支配しています。ロッキード・マーティンは自律型 UAV および地上車両を開発し、ノースロップ・グラマンは AI 駆動の標的捕捉技術に注力しています。

イスラエル・エアロスペース・インダストリーズやタレス・グループなどの Tier 2 企業は、地域市場および自律型海軍システムに特化しています。Tier 3 には、革新的なドローン群および AI 監視に注力する Anduril Industries などのスタートアップ企業が含まれます。参入障壁が高い要因としては、研究開発コスト、規制、高度な専門知識などが挙げられます。市場は、継続的な協力関係により、適度に統合されています。

最近の業界動向

2024 年から 2025 年にかけて、自動兵器システム市場では大きな進歩が見られました。2025 年 1 月、Anduril Industries は、米空軍の次世代航空優勢プログラムのために開発された無人戦闘機「Fury」を発表しました。このシステムは、高度なソフトウェアと、ドローンやその他の技術を迅速かつコスト効率良く提供することを重視しています。

2025年2月、アンドゥリル・インダストリーズとジェネラル・アトミックスは、米空軍・海軍の新型自律戦闘機「共同戦闘機(CCA)」のプロトタイプ開発に選定された。CCAプロジェクトでは自律運用に高度なAIを必要とし、有人・無人いずれのパイロットも伴う柔軟な共同任務を支援する。これらの進展は、現代防衛戦略におけるAI統合と自律能力への重視が高まっていることを示している。

自動兵器システム市場における主要企業

- BAE Systems

- Honeywell

- Kongsberg Gruppen

- Textron

- Northrop Grumman

- Israel Aerospace Industries

- Mitsubishi Heavy Industries

- Thales Group

- Leonardo

- L3Harris Technologies

- Lockheed Martin

主要投資セグメント別に分析した自動兵器システム市場

種類別

自動兵器システム市場は、種類別に陸上システム、海軍システム、航空システム、サイバーシステムに分類されます。

コンポーネント別

コンポーネント別では、センサー、兵器、指揮統制システム、通信システムが含まれます。

技術別

技術別では、人工知能、機械学習、ロボット工学、自律航行に分類されます。

導入モード別:

導入モード別では、市場はオンプレミス型システムとクラウドベースのシステムに分類されます。

エンドユーザー別:

エンドユーザー別では、市場には軍、防衛関連企業、政府機関が含まれます。

地域別:

市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカをカバーしています。

目次

- エグゼクティブサマリー

- 業界紹介

- 市場分類

- 市場定義

- 市場動向と成功要因

- マクロ経済的要因

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 最近の業界動向

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 過去の需要動向

- 将来の市場予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 種類別

- コンポーネント別

- 技術別

- 導入モード別

- エンドユーザー別

- 地域別

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、種類別

- 陸上システム

- 海軍システム

- 航空システム

- サイバーシステム

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、コンポーネント別

- センサー

- 兵器

- 指揮統制システム

- 通信システム

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、技術別

- 人工知能

- 機械学習

- ロボティクス

- 自律航行

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、導入モード別

- オンプレミスシステム

- クラウドベースシステム

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 軍事

- 防衛請負業者

- 政府機関

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東・アフリカ

- 北米販売分析 2020年から2024年および予測 2025年から2035年

- アメリカ合衆国

- カナダ

- ヨーロッパ販売分析 2020年から2024年および予測 2025年から2035年

- イギリス

- ドイツ

- フランス

- アジア太平洋地域 売上分析 2020年から2024年および予測 2025年から2035年

- 中国

- インド

- イスラエル

- オーストラリア

- 中南米 売上分析 2020年から2024年および予測 2025年から2035年

- 中東・アフリカ 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測

- ロシア

- 30 カ国における、種類別、コンポーネント、テクノロジー、導入モード、エンドユーザー別の 2025 年から 2035 年までの売上予測

- 競争の見通し

- 市場構造分析

- 主要企業による企業シェア分析

- 競争ダッシュボード

- 企業プロフィール

-

- BAE Systems

- Honeywell

- Kongsberg Gruppen

- Textron

- Northrop Grumman

- Israel Aerospace Industries

- Mitsubishi Heavy Industries

- Thales Group

- Leonardo

- L3Harris Technologies

- Lockheed Martin

-