❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

定置型蓄電池市場規模とシェア予測見通し 2025年から2035年

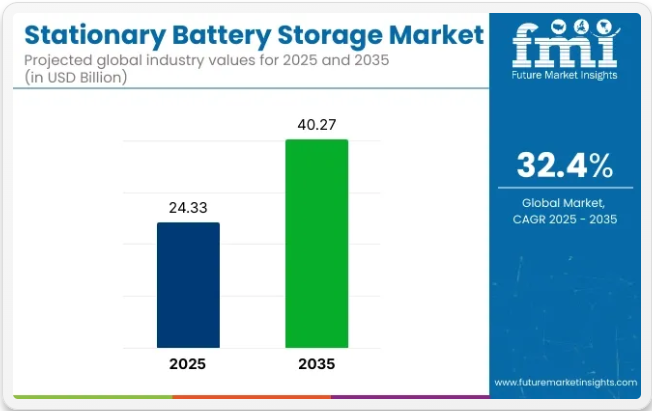

定置型蓄電池市場は大幅な成長が見込まれており、2025年の市場規模は243億3000万米ドル、2035年までに402億7000万米ドルに拡大し、32.4%の年平均成長率(CAGR)を示す見通しです。この成長過程は主に、太陽光や風力などの再生可能エネルギー源の導入拡大に牽引されている。これらのエネルギー源は、信頼性の高いエネルギー供給を確保するために効率的な貯蔵ソリューションを必要とする。

電力系統の安定化とエネルギー自立への需要が高まる中、定置型蓄電池市場は住宅、商業、業界全体で勢いを増している。持続可能なエネルギー実践への移行とスマートグリッドへの移行が進むにつれ、長時間エネルギー貯蔵システムへのニーズが加速している。

今後、固定型蓄電池市場は、電池技術の進歩と生産コストの低下により、急速な拡大を続ける見込みです。より効率的で高容量、かつコスト効率の高い蓄電ソリューションの開発が、増加するエネルギー貯蔵需要に対応する鍵となります。

世界各国政府がクリーンエネルギーインフラと蓄電技術に多額の投資を行う中、特に再生可能エネルギーの統合がエネルギー安全保障にとって重要な地域において、市場の採用拡大が見込まれます。さらに、電気自動車(EV)の普及と定置型蓄電池システムとの統合は、新たな成長過程を提供し、より大きなエネルギー貯蔵容量と電力系統管理の改善を可能にすると期待されています。

政府の規制とインセンティブは、定置型蓄電池市場の成長過程を形作る上で極めて重要な役割を果たします。再生可能エネルギーとエネルギー貯蔵システムの利用を支援する政策は、税額控除、補助金、助成金を通じて蓄電池技術の採用を促進し、市場を牽引すると予想されます。

さらに、エネルギー効率と排出削減に焦点を当てた規制枠組みは、先進的な定置型蓄電池システムへの需要をさらに促進し、将来に向けた持続可能なエネルギーソリューションを確保する。

半期ごとの業界パフォーマンス概要

下表は、2つの異なる期間における各半期のCAGRを示しています。2024年から2034年の期間では、上半期(H1)は31.6%のCAGRで上昇すると予測され、下半期(H2)はわずかに高い32.8%の成長率を示しています。これは業界の堅調な拡大を示しており、特に下半期がわずかに強い成長軌道を示しています。

2025年から2035年にかけて、上半期(H1)は過去10年間の前半期と同様に31.6%という安定したCAGRを維持する。しかし、H2の成長過程の年率は33.2%に上昇し、各年の後半において加速傾向が示唆されている。これらの数値は、その後の10年間にわたる持続的かつ緩やかな成長過程のパターンを浮き彫りにしており、業界の明るい見通しと継続的な拡大の可能性を強調している。

主要投資セグメント別定置型蓄電池市場分析

市場は電池タイプ、エネルギー容量、用途、地域に基づいて区分される。電池タイプ別では、リチウムイオン(リン酸鉄リチウム、ニッケルマンガンコバルト)、ナトリウム硫黄、鉛蓄電池、フロー電池、その他電池(ニッケルカドミウム、亜鉛空気、固体電池、金属空気)に分類される。

エネルギー容量別では、250kWh以下、251kWh~1MWh、1.1MWh~10MWh、10.1MWh~20MWhに区分される。用途別では、市場はグリッドサービス(周波数調整、柔軟な出力変動、ブラックスタートサービス、エネルギーシフトと容量繰り延べ、送配電網の混雑緩和、容量強化、再生可能エネルギーの出力抑制削減、ディーゼル発電機への依存度低減)、メーター後方(電力消費者、システム運用、ミニグリッド)、オフグリッドに分類される。地域別では、北米、アジア太平洋、ヨーロッパ、その他地域に分類される。

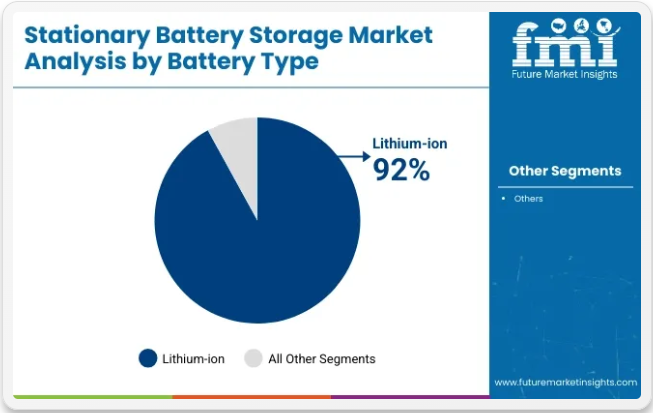

電池タイプ別では、2025年にリチウムイオンセグメントが市場シェアをリード

電池タイプ別では、リチウムイオンセグメントが定置型蓄電池市場を支配し、2025年には92%の市場シェアを占めると予測される。リチウムイオン電池は、比類のないエネルギー密度、軽量性、高い充放電効率により、系統連系・商業用蓄電アプリケーション全体で優先的に採用されている。このセグメントは、電池寿命と安全性を向上させる固体電池技術の進歩や熱安定性の向上など、継続的な技術革新の恩恵を受けている。

さらに、リチウムイオン電池は極度の高温から極寒まで多様な環境条件下で優れた性能を発揮し、定置型蓄電システムの年間を通じた信頼性を確保している。グリッド規模の蓄電事業者、独立系発電事業者(IPP)、電力会社は主要な導入主体であり、風力や太陽光などの間欠的な再生可能エネルギー源からの電力供給を安定化させるためリチウムイオンソリューションを導入している。

他の化学系電池と比較した高速充電能力は、電力系統の近代化に不可欠なピークカット、負荷シフト、周波数調整サービスを可能にする。LGエナジーソリューション、サムスンSDI、BYDなどの企業は、定置用途向けにカスタマイズされたリチウムイオン製品の提供を拡大している。フロー電池や固体電池システムなどの新興代替技術への関心が高まっているにもかかわらず、リチウムイオン電池のコスト優位性、生産規模、技術的成熟度により、2025年から2035年にかけて市場での主導的地位が確固たるものとなる見込みである。

用途別では、2025年にグリッドサービス分野が最大の市場シェアを占める見込み

用途別では、グリッドサービス分野が固定型蓄電池市場を牽引し、2025年には64%の市場シェアを獲得すると予測される。固定型エネルギー貯蔵システムは、特に再生可能エネルギーの統合が世界的に加速する中、電力系統運用者によって安定性、信頼性、効率的な負荷管理を確保するために広く活用されている。

これらのシステムは、オフピーク時に余剰太陽光・風力エネルギーを蓄え、需要ピーク時に放電することで、グリッドへの負荷を軽減し、化石燃料発電への依存を最小限に抑える。グリッドサービス用途は、周波数調整、電圧サポート、ブラックスタート機能においても重要な役割を果たし、電力会社の停電回避とサービス継続性の維持を支援する。

地理的柔軟性は主要な利点であり、蓄電池システムは送電ボトルネックの軽減と配電効率向上のために、混雑地域や再生可能エネルギー豊富な地域に戦略的に配置できる。スマートグリッドへの投資拡大と、エネルギーレジリエンス及びカーボンニュートラルを支援する政府政策が、需要をさらに刺激している。

主要エネルギー企業や送配電事業者は、これらの蓄電ソリューションに大きく依存する大規模バッテリーパークや仮想発電所を展開している。世界の電力網がより環境に優しいエネルギーミックスへ移行する中、グリッドサービス用途は定置型蓄電池市場の成長を支える基盤であり続けるでしょう。

エネルギー容量別では、251kWh~1MWhセグメントが2025年から2035年にかけて最高CAGRで成長過程にある

定置型蓄電池市場において、251kWh~1MWhセグメントは2025年から2035年にかけて9.2%という最高CAGRを記録すると予測される。この容量範囲は拡張性とコスト効率の最適なバランスを実現し、商業ビル、マイクログリッド、分散型エネルギーシステムなど中規模エネルギー貯蔵設備に理想的である。

住宅団地、小規模産業施設、電気自動車充電インフラ向けのエネルギー貯蔵システム需要の増加が、このセグメントの成長過程を牽引している。このセグメントの柔軟性により、システムインテグレーターは、大規模なグリッド規模のバッテリーに伴う高コストを負担することなく、バックアップ電源、自家消費最適化、負荷シフトといった多様な顧客ニーズに対応できる。

さらに、特にアジア太平洋地域とヨーロッパにおける分散型再生可能エネルギーの導入が、地域のエネルギーレジリエンス強化を目的としたこの容量帯の設置を促進している。バッテリーメーカーは、エネルギー自立と需要料金管理に対する市場ニーズに対応するため、251kWh~1MWh範囲に特化したモジュール式で拡張可能な製品を導入している。エネルギー政策が分散型貯蔵の導入を奨励し、グリッド近代化の取り組みが世界的に強化される中、この容量範囲は予測期間中に持続的かつ急速な拡大が見込まれる。

定置型蓄電池市場を牽引する主要成功要因

電気自動車の生産増加と政府支援による需要拡大

太陽光や風力などの再生可能エネルギー源が拡大を続ける中、発電量の低い時間帯に使用するため、ピーク生産期間に余剰エネルギーを貯蔵する蓄電池ソリューションの需要が高まっている。電気自動車(EV)やその他の輸送手段の電動化が進む中、EV充電インフラの整備、電力系統への影響制御、V2G(Vehicle-to-Grid)統合の実現を可能にする定置型蓄電池の需要機会が拡大している。

蓄電池技術の将来的な進展(寿命延長、エネルギー密度向上、効率化など)は、拡張性と経済性を兼ね備えた定置型蓄電ソリューションの新たな機会を創出する。政府のインセンティブ、補助金、支援政策は蓄電池プロジェクトへの投資を促進する。これらの政策はエネルギー貯蔵の導入拡大を図ると同時に、定置型エネルギー貯蔵市場の成長過程を育むことを目的としている。

不統一な基準と高価格が成長を阻害

システムの高額な初期費用が定置型蓄電池の普及を妨げている。特に従来型電源や他のエネルギー貯蔵方式が経済的に実現可能な地域では、多くの潜在ユーザーが支出を正当化するのが困難である。

導入が遅れている背景には、蓄電池の利点や可能性に対する知識・理解の不足がある。定置型蓄電池市場を拡大するには、誤解を解き、関係者にこれらのシステムの長期的なメリットを周知することが不可欠である。

一貫性のない法規制がエネルギー貯蔵事業の発展を阻害している。蓄電池プロバイダーが繁栄し、投資に有利な環境を提供するには、安定的で支援的な規制枠組みが不可欠である。

2020年から2024年の売上見通しと2025年から2035年の予測比較

世界市場は過去期間において約9.7%のCAGR(年平均成長率)を記録した。2020年には96億米ドルに達し、2024年には139億4000万米ドルに増加した。

再生可能エネルギー源の電力系統への統合拡大が、過去において重要な役割を果たした。太陽光・風力発電の拡大に伴い、これらの間欠性を補う信頼性の高いエネルギー貯蔵ソリューションの必要性がより顕在化した。蓄電池システムは、発電ピーク時に余剰エネルギーを貯蔵し、需要高・発電低時に放出する効果的な手段を提供し、系統の安定性と効率性をさらに向上させる。

電池技術の進歩とコスト削減も売上高の高さに寄与した。リチウムイオン電池など、より効率的で費用対効果の高い電池技術の開発により、新たな貯蔵ソリューションの経済性が向上した。この技術的進歩と電池製造における規模の経済が相まってコストを押し下げ、住宅用から産業用まで幅広い用途でシステムの利用可能性を高めた。

この分野は、予測期間において約 32.4% の CAGR を達成すると予測されています。世界がより持続可能なエネルギーミックスへと移行するにつれて、再生可能エネルギー源から発電される電力の割合は増加する見通しです。

再生可能エネルギー源は不安定で変動性が高いため、需給のバランスを取るには効果的な貯蔵ソリューションが必要となります。生産ピーク時に余剰エネルギーを捕捉し、信頼性が高く安定した電力網を実現するには、新しいバッテリー貯蔵システムが不可欠です。

定置型蓄電池市場の市場構造と集中度

Tier 1 には、時価総額が 5 億米ドル以上の企業が含まれます。LG Energy Solution、Siemens Energy、Lockheed Martin Corporation、東芝、Johnson Controls、Tesla などのこれらの企業は、シェアの 50% を占めています。この層は、この分野で最も著名で影響力のある企業であり、その支配的な地位を強調しています。

Tier 2 は、時価総額が 1 億米ドル から 5 億米ドル の企業で構成されています。Stem、パナソニック株式会社、Exide Technologies、古河電池株式会社、GS ユアサインターナショナル株式会社、日本工営エネルギーソリューションズ、デュラセルなどの企業がこのカテゴリーに含まれ、30% のシェアを占めています。これらの企業は重要ですが、Tier 1 の企業ほど支配的ではありません。

ティア3は時価総額1億米ドル以下の企業を包含する。インヴィンティ・エナジー・システムズ、レッドフロー・リミテッド、デュラパワー・グループ、シュミット・グループ、ハイドラレドックス、CMブルー・エナジーAG、グリュン・エナジーが該当し、総シェアの25%を占める。これらは業界の小規模プレイヤーであり、成長可能性を秘めた新興企業やニッチ企業を示す。

定置型蓄電池市場における国別洞察

米国、インド、ドイツ、韓国は定置型蓄電池市場レポートにおける主要経済国である。インドはこの分野で複数の機会を有する主要な蓄電池競争国だ。

同国はこれら諸国と比較して有利な立場にあり、蓄電池分野における高い成長過程・発展可能性を示唆している。これはインドが世界的なエネルギー貯蔵技術の発展を促進する上でいかに重要な役割を果たしてきたかを実証している。

政府の有利な政策が中国全土で需要を創出

強力な再生可能エネルギー目標と電化推進により、中国の定置型蓄電池市場は拡大を続けている。政府の支援と有利な政策により、同国の蓄電池ソリューション需要は著しい拡大を遂げている。

中国のエネルギー安全保障とレジリエンスへの重点は、蓄電池システムへの全国的な支出に影響を与えている。エネルギー貯蔵需要の継続的な増加により、中国は蓄電池製造と技術における世界的なリーダーとしての地位を確立しつつある。予測期間中、中国は29.5%のCAGR(年平均成長率)を記録すると見込まれている。

米国電力部門の変革が需要を後押し

米国では、送電網の近代化推進と再生可能エネルギー源の普及拡大を背景に、定置型蓄電池市場が著しく拡大している。

州レベルの規制と政策インセンティブが全国的に導入され、蓄電池システムの大規模設置を促進している。エネルギー貯蔵技術の導入による電力部門の変革により、電力供給の柔軟性と信頼性が向上している。

ドイツにおける原子力発電の段階的廃止が成長過程の道を開く

太陽光発電システムの普及と原子力発電の段階的廃止により、ドイツでは蓄電池システムの導入が増加している。自家消費の向上と電力系統への依存度低減のため、住宅や商業ビルにおける蓄電池システムの導入が増加している。

有利な補助金と規制枠組みの恩恵を受け、ドイツの再生可能エネルギー移行が定置型蓄電池市場を推進している。

オーストラリアの高電力料金が販売を後押し

政府のインセンティブ、補助金、バッテリーコストの低下により、オーストラリアでは定置型蓄電池ソリューションの導入が急速に増加している。

エネルギー自立と持続可能性を促進するため、同国の孤立したオフグリッド地域では、ディーゼル発電機の代替手段として定置型蓄電池が選択されている。高電力料金、電力系統の不安定性、豊富な再生可能エネルギー供給がオーストラリアの定置型蓄電池産業を支え、急速な拡大を遂げている。

定置型蓄電池業界の競争環境

競争の激しいこの分野において、複数の主要定置型蓄電池メーカーがイノベーションと信頼性を促進する先駆者として地位を確立している。BYD Company Limited、Tesla、L.G. Chem.といった企業は、最先端技術と信頼性の高いソリューションへの取り組みを示す定置型蓄電池プロバイダーとして業界をリードしている。

パナソニック株式会社、サムスンSDI株式会社、日本電気株式会社(NEC)はそれぞれ独自の強みで蓄電池技術の発展を促進している。フレンシス・エナジー、株式会社コカム、サフト・グループといった固定型蓄電池企業は、革新的な発想とグローバルな視点で業界に大きな影響を与えている。これらの固定型蓄電池サプライヤーが限界に挑戦し続ける限り、市場は継続的な進化と成長過程を遂げるだろう。

業界動向

- 2024年4月、フランス拠点のトタルエナジーズはベルギー・フェルイに新規蓄電池プロジェクトを開発。出力25MW、容量75MWhの計画。

- 2024年6月、ベルリン本社のフォルクスワーゲングループはElliと提携し、大規模定置型蓄電システムの開発・運営を開始。このシステムは、顧客に安定した電力供給を提供するために活用される予定です。

主要な定置型蓄電池ブランド

- Tesla

- Durapower Group

- Johnson Controls

- Exide Technologies

- Duracell, Inc

- BYD Company Ltd

- Toshiba Corporation

- Samsung SDI Co., Ltd

- Panasonic Corporation

- GS Yuasa International Ltd

- A123 Systems, LLC

- LG Chem Ltd.

- Furukawa Battery Co., Ltd.

- HydraRedox

- Narada Power Source Co. Ltd

- Siemens

- Lockheed Martin Corporation

- CMBlu Energy AG

- JenaBatteries GmbH

- SCHMID Group

定置型蓄電池市場レポートのトップ投資セグメント

バッテリータイプ別:

バッテリータイプ別では、リチウムイオン、ナトリウム硫黄、鉛酸、フローバッテリーに分類されます。リチウムイオンセグメントは、さらにニッケルマンガンコバルトとリン酸鉄リチウムに二分されます。

エネルギー容量別:

エネルギー容量に基づき、業界は 250Kwh まで、251kWh から 1MWh、1.1MWh から 10MWh、10.1 MWh から 20 MWh に分類されます。

用途別:

主な用途には、系統サービス、オフグリッド、メーター後方システムが含まれる。系統サービスはさらに周波数調整、柔軟な出力変動、ブラックスタートサービス、エネルギーシフトと容量繰り延べ、送配電網の混雑緩和、容量強化、再生可能エネルギーの出力抑制削減、ディーゼル発電機への依存度低減に細分化される。メーター後方システムは、システム運用、ミニグリッド、電力消費者に三つに分かれる。

地域別:

北米、中南米、ヨーロッパ、アジア太平洋、中東・アフリカ地域の各国に関する情報が提供される。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. バッテリー容量別の価格分析

- 6. セグメント別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 電池タイプ別

- 6.2. エネルギー容量別

- 6.3. 用途別

- 7. 電池タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. リチウムイオン

- 7.1.1. リン酸鉄リチウム

- 7.1.2. ニッケルマンガンコバルト

- 7.2. 硫化ナトリウム

- 7.3. 鉛蓄電池

- 7.4. フロー電池

- 7.5. その他電池

- 7.1. リチウムイオン

- 8. エネルギー容量別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 250kWh以下

- 8.2. 251kWh~1MWh

- 8.3. 1.1MWh~10MWh

- 8.4. 10.1MWh~20MWh

- 9. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. グリッドサービス

- 9.1.1. 周波数調整

- 9.1.2. 柔軟な出力変動

- 9.1.3. ブラックスタートサービス

- 9.1.4. エネルギーシフトと容量繰り延べ

- 9.1.5. 送配電網の混雑緩和

- 9.1.6. 容量強化

- 9.1.7. 再生可能エネルギーの出力抑制削減

- 9.1.8. ディーゼル発電機への依存度低減

- 9.2. メーター後方

- 9.2.1. 電力消費者

- 9.2.2. システム運用

- 9.2.3. ミニグリッド

- 9.3. オフグリッド

- 9.1. グリッドサービス

- 10. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 北米

- 10.2. アジア太平洋

- 10.3. ヨーロッパ

- 10.4. その他の地域

- 11. 北米販売分析(2020~2024年)および予測(2025~2035年)、主要セグメントおよび国別

- 12. アジア太平洋販売分析(2020~2024年)および予測(2025~2035年)、主要セグメントおよび国別

- 13. ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. その他の地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 14 カ国における、バッテリーの種類別(鉛蓄電池、リチウムイオン電池)、エネルギー容量、用途別の 2025 年から 2035 年までの売上予測

- 16. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードなど、競争の見通し

- 17. 企業プロフィール

-

- 17.1. Exide Technologies

- 17.2. LG Energy Solution

- 17.3. Tesla

- 17.4. Panasonic Corporation

- 17.5. Durapower Group

- 17.6. Lockheed Martin Corporation

- 17.7. Johnson Controls

- 17.8. Duracell

- 17.9. BYD Company Ltd

- 17.10. Furukawa Battery Co., Ltd.

- 17.11. HydraRedox

- 17.12. Siemens Energy

- 17.13. CMBlu Energy AG

- 17.14. TOSHIBA CORPORATION

- 17.15. Invinity Energy Systems

- 17.16. Redflow Limited

- 17.17. Stem

- 17.18. Gurin Energy

- 17.19. Nippon Koei Energy Solutions

- 17.20. GS Yuasa International Ltd

-