❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ドライバー監視システム市場規模とシェア予測見通し 2025年から2035年

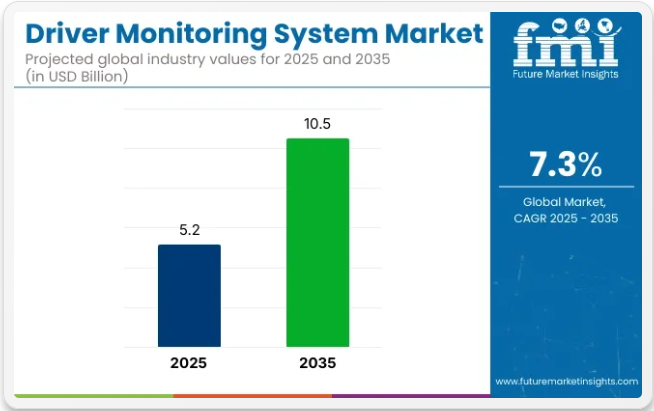

世界のドライバー監視システム(DMS)市場は、7.3%のCAGR(年平均成長率)を記録すると予測されており、その総評価額は2025年の52億米ドルから2035年までに105億米ドルに増加すると見込まれています。成長過程を牽引しているのは、規制圧力の高まり、道路安全義務の強化、疲労関連交通事故の増加である。運転者の不注意や居眠りは、重大な車両事故の主な原因として引き続き指摘されており、商用車隊と乗用車の両方でDMSソリューションの導入を促している。

2024年、Smart Eye は、リアルタイムの眼球運動と行動パターンを分析して飲酒運転を検知できる業界初の DMS を発表しました。この革新的な技術は、ADAS プラットフォームと連携して自動安全対応を起動するように設計されています。Smart Eye の CEO、マーティン・クランツ氏は同社のプレスリリースで、「この革新により、飲酒運転による予防可能な事故の撲滅に一歩近づきました」と述べています。指標 値 業界規模 (2025E) 52 億米ドル業界価値 (2035F) 105 億米ドルCAGR (2025 年から 2035 年) 7.3%

オムニビジョン・テクノロジーズも、明るい環境と暗い環境の両方で車内の監視に最適化された高解像度 RGB-IR グローバルシャッターセンサーを発表し、先進的な画像センシング技術を導入しています。このセンサーは、レベル 2 およびレベル 3 の自動運転車向けの自動車グレードのプラットフォームに組み込まれ、頭部の動き、まぶたの開閉、視線の方向を確実に検出します。

FEVグループはAI技術を活用したドライバー監視ソリューション「Cognisafe」を発表。生体センサー融合技術により認知状態と感情状態を評価する。深層学習モデルを用いて注意散漫・覚醒度・ストレスレベルを分類し、2024年には高級車と実用車セグメントでOEMパイロットプログラムを開始した。

インドでは、Novus Hi-TechがEicher Trucks向けに独自のDMSを開発。居眠り運転や注意散漫の検知により商用車隊の安全性向上を目的とし、リアルタイム警報を集中管理センターへ送信する即時対応システムを構築した。

自動化レベルの世界的進展と人間と機械の相互作用の高度化に伴い、次世代知能車両における人的ミス最小化と規制順守の基盤として、DMS導入が重要な役割を果たすと予測される。

ドライバー監視システム市場を主要投資セグメント別に分析

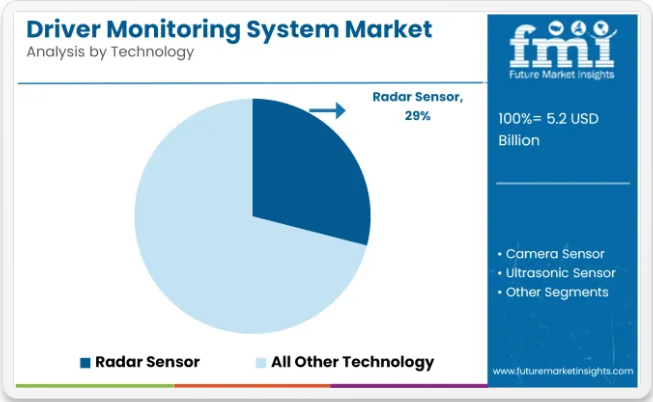

ADAS標準化に伴いレーダーセンサーの展開が拡大

レーダーセンサーは2025年に世界市場の29%を占め、2035年まで7.8%のCAGRで成長すると予測される。その採用は、アダプティブクルーズコントロール、前方衝突警告、死角検知システムにおける重要な役割によって支えられた。

2025年には、安全要件の高まりに対応するため、短距離・中距離レーダーモジュールが市場向けおよび高級車に広く統合された。ヨーロッパおよび北米の自動車メーカーは、Euro NCAPやNHTSAの安全評価といった規制要件への適合を優先し、レーダーベースの技術を重視した。

複雑な運転環境における物体検知性能向上のため、デュアルモードおよびトリプルモードのレーダー構成が採用されるケースが増加した。サプライヤーはフォームファクターの小型化、消費電力の低減、コスト削減に注力し、コンパクト車両プラットフォームや商用車フリートでの広範な使用を可能にした。

乗用車がセンサー統合を主導、ADAS機能の拡充が進む

乗用車は2025年のセンサー総需要の64%を占め、2035年まで7.6%のCAGRで成長すると予測されている。この成長過程は、セダン、ハッチバック、コンパクトSUVにおける先進運転支援システムの採用拡大によって牽引された。2025年には、レーダー、カメラ、超音波センサーを含むマルチセンサー融合技術が、内燃機関車と電気乗用車の両モデルに採用された。

OEMメーカーは、地域規制への適合を確保しつつ、運転者の安全性とユーザー体験を向上させるため、中級グレードにおける機能拡充を優先した。車線逸脱警報、駐車支援、自動緊急ブレーキなどの機能標準化により、車両あたりのセンサー搭載数は増加した。中国、インド、韓国、ドイツにおける車両プログラムはADAS対応に重点を置き、乗用車セグメントにおける安定したセンサー需要に寄与した。

課題と機会

課題

導入コストの高さと統合の複雑さ

別の観点として、ドライバー監視システム(DMS)市場では、導入コストの高さや車両への統合の複雑さといった課題がある。特に目立たないドライバー監視システムは、赤外線カメラ、顔認識ソフトウェア、その他の高度なアルゴリズムといった先進的なコンポーネントに依存し、ドライバーの眠気、注意散漫、不注意を検知する。

また、これらのデバイスは特にエントリーモデルやミドルレンジモデルにおいて車両生産コストを大幅に押し上げ、予算重視の消費者層における普及を制限している。加えて、自動車メーカーはドライバー監視システムを既存の車載インフラに統合する方法に関する技術的難題に直面している。

ドライバーの安全向上には、正確なデータ解釈に基づくリアルタイム対応、最小限の誤検知による警報出力、システム冗長性の削減が不可欠である。

ドライバー監視システムの大規模導入における主要障壁の一つは、市場間の規制要件の不統一である。自動車メーカーは異なる規制枠組みの多様な要求を満たすのに苦慮しており、DMSソリューションを伴う普遍的に採用されたソリューションの導入は実現不可能となっている。

さらに、顔データ収集、運転行動、車内監視に関するプライバシー懸念が、データ悪用やサイバーセキュリティリスクへの消費者不安を生み、普及をさらに阻害している。

主な焦点は、車両の総生産コストに大きく寄与しない、費用対効果の高い運転者監視ソリューションの構築にある。自動車メーカー、技術プロバイダー、規制当局が協力することで、標準化された安全プロトコルの確立と規制順守の達成が可能となる。

さらに、運転者監視システムが人命を救う可能性について消費者の認識を高めることも、プライバシー懸念の緩和と受容・普及促進に寄与しうる。また、新規・既存モデル双方に適合するモジュール式で拡張性のあるDMSソリューションは、市場浸透率を高めると同時に、メーカーにとって費用対効果の高い解決策を提供できる。

機会

先進運転支援システム(ADAS)の普及拡大と道路安全への重視

先進運転支援システム(ADAS)の普及拡大と道路安全への重視の高まりが、ドライバー監視システム市場への需要を創出している。運転者の疲労、注意散漫、不注意による交通事故が増加する中、自動車メーカーや規制当局は、運転者監視システムの使用を背景に運転者の安全性を推進している。

世界の道路安全に関する報告書によると、運転者の疲労や注意散漫は発生した交通事故の約30%を占めており、これにより車両への運転者監視システム導入を義務付ける規制要件が増加している。こうした道路安全への注目の高まりは、商用車と乗用車の両方でDMSの導入を促進する見込みです。

半自律走行車および自律走行車の普及拡大も、ドライバー監視システムが人と車両の協調を優先させる上で重要な役割を果たすため、大きな成長機会を提供する分野です。特にレベル2およびレベル3の半自律走行車は、人と自動運転の間の円滑な移行を実現するため、ドライバーの注意状態を監視する必要があります。

車両の自動化レベルが高度化するにつれ、高度なドライバー監視システムの需要は飛躍的に増加すると予想される。

さらに、ドライバー監視システムへの需要拡大は、政府や交通当局による厳格な安全規制の導入増加に起因している。実際、欧州新車評価プログラム(Euro NCAP)や米国道路交通安全局(NHTSA)などの機関は、新型車へのドライバー監視システム搭載を義務化している。

さらに、保険会社が事故関連請求コスト削減のためにDMSソリューションを活用していることも、市場の成長過程に寄与する要因である。リアルタイム監視、視線追跡、運転行動分析を含む包括的なツール群の一部として、費用対効果が高く拡張性のあるDMSソリューションの提供に注力するメーカーは、将来の競争環境において優位な立場を確立できると予測される。

国別見通し

アメリカ合衆国

先進運転支援システム(ADAS)への需要拡大と、道路安全強化に向けた政府規制の強化により、米国ドライバー監視システム市場は著しい成長を遂げている。国家道路交通安全局(NHTSA)は、交通事故削減とドライバー保護を目的として、自動車メーカーに対しドライバー監視システム(DMS)の採用を強く求めている。

詳細な理由:テスラ、ゼネラルモーターズ、フォードなどの主要自動車メーカーが、道路安全の向上を目的として車両にドライバー監視システムを統合しており、これが米国市場の成長過程を牽引している。さらに、電気自動車(EV)および自動運転車の普及拡大が、同国におけるドライバー監視システムの需要を増加させている。

運転者の疲労検知、注意散漫運転の監視、道路安全への意識の高まりが、自動車メーカーに先進運転者監視システムの搭載を促している。加えて、準自動運転車・自動運転車の普及拡大と、先進安全機能に関する政府の義務化が市場の成長を後押しする見込みである。

北米は、顔認識、視線追跡、運転者行動検知システムへの需要拡大により、運転者監視システム市場における主要セグメントの一つである。

英国

英国ドライバー監視システム市場は、車両安全性の向上と交通事故防止を目的とした政府規制の強化に支えられ、着実な成長を遂げている。欧州連合(EU)が定めた一般安全規制(GSR)に基づき、輸送中の全新車に対する高度ドライバー監視システムの義務化が市場需要を大きく牽引している。

さらに、英国における電気自動車および準自動運転車の普及拡大が、ドライバー監視システムの成長を牽引する主要因となっている。ジャガー・ランドローバー、ボクソール、日産などの主要自動車メーカーによるDMS(ドライバー監視システム)などの技術統合が進むことで、市場はより速いペースで成長すると予想される。

ドライバーの疲労・注意力・注意散漫レベルを監視する重要性が高まっていることが、英国における高度運転者監視システムの需要拡大に大きく寄与している。さらに、政府主導の道路死亡事故削減を目的とした交通安全施策も市場需要を後押ししている。加えて、電気自動車の普及拡大とコネクテッドカー・自動運転車の増加傾向が、同国における運転者監視システムの需要拡大を促進すると予測される。

欧州連合

欧州の自動車セクターは、厳格な車両安全政策により大幅な成長過程が見込まれる。欧州委員会が承認した一般安全規制(GSR)の一環として、2024年以降、全ての新車にドライバー監視システムの搭載が義務付けられる(市場需要拡大のため)。

現在、ドイツ、フランス、イタリアなどの主要自動車市場では、疲労による事故を根絶し道路安全性を高めるため、ドライバー監視システムの導入が急速に進んでいる。EU域内では、EV、自動運転車(AV)、高級車などの成長過程にある普及拡大も、高度なドライバー監視システムへの需要増加に寄与している。

さらに、フォルクスワーゲン、BMW、メルセデス・ベンツなどの欧州主要自動車メーカーも、安全性とドライバーの車内体験を向上させるため、ドライバー監視システムをラインナップに組み込み始めています。この地域における市場の主要な成長要因としては、車両向けアイトラッキングシステム、顔認識技術、行動分析機能への需要拡大が挙げられます。

さらに、政府支出の増加と、先進監視システム構築のための技術企業との連携が、市場成長を後押しすると予想される。

日本

日本のドライバー監視システム市場を牽引する複数の要因があるが、主要因は先進車両安全機能への需要増であり、自動運転車および準自動運転車の普及拡大がこれを後押ししている。

運転者の疲労や不注意による交通事故削減を目的として、日本政府はトヨタ、日産、ホンダなどの主要自動車メーカーと連携し、運転者監視システムの統合を進めている。ハイブリッド車や電気自動車の普及拡大も、日本の先進バッテリー管理システム市場への需要を後押ししている。

車両への運転者注意力モニター、眠気検知器、リアルタイム運転行動監視装置の導入増加が市場拡大を促進している。さらに、公共交通機関、商用車、高級乗用車業界における先進運転者監視技術の採用増加も市場の拡大に寄与している。

加えて、先進運転支援システム(ADAS)の使用を義務付ける日本政府の安全規制も、国内における運転者監視システムの需要を牽引している。

韓国

韓国のドライバー監視システム市場は、車両安全ソリューションへの需要増加と自動運転技術への投資拡大により、高い成長過程にある。現代自動車、起亜自動車、ジェネシスなどの主要自動車メーカーは、ドライバーの安全と注意確保を支援するため、最新モデルにドライバー監視システムを組み込んでいる。

特に電気自動車(EV)と自動運転車の普及拡大が市場の成長を後押ししている。

政府が道路安全と事故死亡者数に重点を置くようになったことで、韓国では先進運転者監視システムの採用が増加している。顔認識、疲労検知、運転者行動分析などの機能を備えた準自動運転車両への需要増加も市場需要を押し上げている。

さらに、運転者の注意散漫による交通事故率の上昇が、韓国におけるリアルタイム運転者監視システムの需要をさらに加速させている。

競争環境

車両安全に関する規制要件の強化、先進運転支援システム(ADAS)の需要拡大、道路安全への懸念の高まりを背景に、ドライバー監視システム(DMS)市場は前例のない成長率で拡大している。

ドライバー監視システムは、顔認識、視線追跡、行動監視技術を通じて、ドライバーの疲労、注意散漫、居眠り、または機能障害を追跡することで、ドライバーの安全確保と車両の安全運転を支援します。半自律走行車および自律走行車の普及拡大は、乗用車および商用車におけるDMSの成長過程を促進しています。

DMSの提供形態は、市場にとって重要な方向性へと変容する見込みである。具体的には、AIベースのドライバー監視、リアルタイム行動分析、そして適応型クルーズコントロールや車線逸脱警報システムなどの他の先進安全システムとのDMS統合が挙げられる。道路安全性の向上と事故率低減の必要性から、主要自動車メーカーはDMSソリューションプロバイダーとの連携を強化しており、これがまさに市場を牽引している。

主要企業洞察

ヴァレオ社 (20-24%)

DMS市場における主要プレイヤーであるヴァレオ社は、顔認識、眠気検知、リアルタイム運転者覚醒度監視を備えた高度な運転者監視システムを提供。車両安全性の向上のため、DMSと先進運転支援システム(ADAS)の統合にも注力している。

デンソー株式会社(16-20%)

デンソー株式会社は、疲労・注意散漫・運転者の不注意を検知するAI搭載技術を備えたドライバー監視システムの主要サプライヤーである。同社は主要自動車メーカーと連携し、次世代車両へのDMS統合を進めている。

ボッシュグループ(12-16%)

ボッシュは、乗用車・商用車向けに顔認識・心拍数検知・疲労監視を組み合わせた堅牢なドライバー監視システムを提供している。また、自動運転車および準自動運転車向けの先進運転者監視ソリューションにも投資している。

シーイング・マシーンズ社(10-14%)

シーイング・マシーンズは、運転者の安全性を高め事故率を低減するAI搭載運転者監視技術を専門とする。同社のDMSソリューションは商用車、大型トラック、乗用車に広く採用されている。

Continental AG (8-12%)

Continental AGは、車内モニタリング、リアルタイム居眠り検知、ドライバー覚醒度分析を統合した先進運転者監視システムを提供。完全自動運転車および準自動運転車向けの次世代DMS開発にも注力している。

その他の主要企業 (合計25-35%)

その他、AI を活用した行動監視および疲労検知ソリューションを自動車向けに提供し、ドライバー監視システム市場に大きく貢献している企業がいくつかあります。それらは以下の通りです。

- Aptiv PLC(ドライバーの注意散漫を最小限に抑える、車線維持支援およびアダプティブ・クルーズ・コントロールと統合された DMS を提供)。

- Smart Eye AB(自動車 OEM およびフリート管理事業者向けに、視線追跡およびドライバーの疲労検知システムを開発)。

- オムロン株式会社(乗用車および商用車向けのリアルタイム顔認識および行動分析 DMS を専門とする)。

- フォールシア(ドライバーの疲労検知、注意散漫警報、自動緊急ブレーキソリューションを備えた、完全な車内監視システムを提供)。

- Xperi Corporation(自動運転車向けに、高精度の顔認識および疲労検知機能を備えた組み込み型ドライバー監視システムを開発)。

産業セグメントによるドライバー監視システム市場の分析

技術別:

- 超音波センサー

- ライダーセンサー

- レーダーセンサー

- カメラセンサー

- 赤外線センサー

- 圧力センサー

販売チャネル別:

- OEM

- アフターマーケット

車両タイプ別:

- 乗用車

- 小型商用車

- 大型商用車

対象地域:

- 北米

- アメリカ

- カナダ

- 中南米

- ブラジル

- メキシコ

- その他中南米

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- スペイン

- ロシア

- その他ヨーロッパ

- 日本

- APEJ

- 中国

- インド

- マレーシア

- シンガポール

- オーストラリア

- 日本を除くアジア太平洋地域(APEJ)

- 中東・アフリカ

- GCC諸国

- イスラエル

- 南アフリカ

- その他中東アジア(MEA)

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 技術

- 販売チャネル

- 車両タイプ

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(技術別)

- 超音波センサー

- ライダーセンサー

- レーダーセンサー

- カメラセンサー

- 赤外線センサー

- 圧力センサー

- 販売チャネル別グローバル市場の分析 2020~2024年および予測 2025~2035年

- OEM

- アフターマーケット

- 車両の種類別グローバル市場の分析 2020~2024年および予測 2025~2035年

- 乗用車

- 小型商用車

- 大型商用車

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 中南米販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における技術、販売チャネル、車両タイプ別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Continental AG

- ZF Friedrichshafen AG

- Mobileye

- Aptiv Plc

- Veoneer Inc.

- Valeo SA

- Magna International

- Aisin Seiki Co., Ltd

- Texas Instruments Incorporated

- NXP Semiconductors N.V

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2025年~2035年

- 表2:地域別グローバル市場規模(台数)予測(2025年~2035年)

- 表3:技術別グローバル市場規模(百万米ドル)予測(2025年~2035年)

- 表4:技術別グローバル市場規模(台数)予測(2025年~2035年)

- 表5:販売チャネル別グローバル市場規模(百万米ドル)予測、2025年から2035年

- 表6:販売チャネル別グローバル市場規模(台数)予測、2025年から2035年

- 表7:車両タイプ別グローバル市場規模(百万米ドル)予測、2025年から2035年

- 表8:車両タイプ別グローバル市場数量(台)予測、2025年から2035年

- 表9:国別北米市場規模(百万米ドル)予測、2025年から2035年

- 表10:国別北米市場数量(台)予測、2025年から2035年

- 表11:北米市場規模(百万米ドル)技術別予測、2025年から2035年

- 表12:北米市場規模(台数)技術別予測、2025年から2035年

- 表13:北米市場規模(百万米ドル)販売チャネル別予測、2025年から2035年

- 表14:販売チャネル別北米市場規模(台数)予測、2025年から2035年

- 表15:車両タイプ別北米市場規模(百万米ドル)予測、2025年から2035年

- 表16:車両タイプ別北米市場規模(台数)予測、2025年から2035年

- 表17:中南米市場規模(百万米ドル)予測(国別、2025年~2035年)

- 表18:中南米市場規模(台数)予測(国別、2025年~2035年)

- 表19:中南米市場規模(百万米ドル)予測(技術別、2025年~2035年)

- 表20:中南米市場規模(台数)予測(技術別、2025年~2035年)

- 表21:中南米市場規模(百万米ドル)予測(販売チャネル別、2025年~2035年)

- 表22:中南米市場規模(台数)予測(販売チャネル別、2025年~2035年)

- 表23:中南米市場規模(百万米ドル)予測(車両タイプ別)、2025年から2035年

- 表24:中南米市場規模(台数)予測(車両タイプ別)、2025年から2035年

- 表25:ヨーロッパ市場規模(百万米ドル)予測(国別)、2025年から2035年

- 表26:ヨーロッパ市場規模(台数)予測(国別)、2025年から2035年

- 表27:ヨーロッパ市場規模(百万米ドル)予測(技術別)、2025年から2035年

- 表28:ヨーロッパ市場規模(台数)予測(技術別)、2025年から2035年

- 表29:ヨーロッパ市場規模(百万米ドル)販売チャネル別予測、2025年から2035年

- 表30:ヨーロッパ市場規模(台数)販売チャネル別予測、2025年から2035年

- 表31:ヨーロッパ市場規模 (百万米ドル)予測:車種別、2025年から2035年

- 表32:ヨーロッパ市場規模(台数)予測:車種別、2025年から2035年

- 表33:アジア太平洋市場規模(百万米ドル)予測:国別、2025年から2035年

- 表34:アジア太平洋地域市場規模(台数)予測(国別、2025年~2035年)

- 表35:アジア太平洋地域市場規模(百万米ドル)予測(技術別、2025年~2035年)

- 表36:アジア太平洋地域市場規模(台数)予測(技術別、2025年~2035年)

- 表37:アジア太平洋地域市場規模(百万米ドル)予測(販売チャネル別、2025年~2035年)

- 表38:アジア太平洋地域市場規模(台数)予測(販売チャネル別、2025年~2035年)

- 表39:アジア太平洋市場規模(百万米ドル)予測(車両タイプ別)、2025年から2035年

- 表40:アジア太平洋市場規模(台数)予測(車両タイプ別)、2025年から2035年

- 表41:中東・アフリカ市場規模(百万米ドル)予測(国別)、2025年から2035年

- 表42:中東・アフリカ地域(MEA)市場規模(台数)予測(国別、2025年~2035年)

- 表43:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(技術別、2025年~2035年)

- 表44:中東・アフリカ地域(MEA)市場規模(台数)予測(技術別、2025年~2035年)

- 表45:販売チャネル別中東・アフリカ市場規模(百万米ドル)予測、2025年から2035年

- 表46:販売チャネル別中東・アフリカ市場規模(台数)予測、2025年から2035年

- 表47:車両タイプ別中東・アフリカ市場規模(百万米ドル)予測、2025年から2035年

- 表48:中東・アフリカ市場規模(台数)予測(車両タイプ別)、2025年から2035年

図表一覧

- 図1:グローバル市場規模(百万米ドル)技術別、2025年から2035年

- 図2:グローバル市場規模(百万米ドル)販売チャネル別、2025年から2035年

- 図3:種類別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場規模(単位)分析、2020年から2035年

- 図7:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図8:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図9:技術別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図10:技術別グローバル市場数量(台)分析、2020年から2035年

- 図11:技術別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図12:技術別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図13:販売チャネル別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図14:販売チャネル別グローバル市場数量(単位)分析、2020年から2035年

- 図15:販売チャネル別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図16:販売チャネル別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図17:車両タイプ別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図18:種類別グローバル市場数量(台)分析、2020年から2035年

- 図19:種類別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図20:種類別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図21:技術別グローバル市場魅力度(2025年~2035年)

- 図22:販売チャネル別グローバル市場魅力度(2025年~2035年)

- 図23:車両タイプ別グローバル市場魅力度(2025年~2035年)

- 図24:地域別グローバル市場魅力度(2025年~2035年)

- 図25:北米市場規模(百万米ドル)技術別(2025年~2035年)

- 図26:北米市場規模(百万米ドル)販売チャネル別(2025年~2035年)

- 図27:北米市場規模(百万米ドル)-車種別、2025年から2035年

- 図28:北米市場規模(百万米ドル)-国別、2025年から2035年

- 図29:北米市場規模(百万米ドル)-国別分析、2020年から2035年

- 図30:北米市場規模(台数)国別分析、2020年から2035年

- 図31:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図32:北米市場 年前年比成長過程(%)予測 国別、2025年から2035年

- 図33:北米市場 価値(百万米ドル) 技術別分析、2020年から2035年

- 図34:北米市場 数量(単位) 技術別分析、2020年から2035年

- 図35:北米市場 技術別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図36:北米市場 技術別前年比成長過程(%)予測、2025年から2035年

- 図37:北米市場価値(百万米ドル)販売チャネル別分析、2020年から2035年

- 図38:北米市場規模(台数)販売チャネル別分析、2020年から2035年

- 図39:北米市場価値シェア(%)およびBPS分析(1株当たり利益)、販売チャネル別、2025年から2035年

- 図40:北米市場前年比成長過程(%)予測(販売チャネル別、2025年~2035年)

- 図41:北米市場規模(百万米ドル)分析(車両タイプ別、2020年~2035年)

- 図42:北米市場数量(台)分析(車両タイプ別、2020年~2035年)

- 図43:北米市場における車両タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図44:北米市場における車両タイプ別前年比成長過程(%)予測、2025年から2035年

- 図45:北米市場における技術別市場魅力度、2025年から2035年

- 図46:販売チャネル別北米市場の魅力度(2025年~2035年)

- 図47:車両タイプ別北米市場の魅力度(2025年~2035年)

- 図48:国別北米市場の魅力度(2025年~2035年)

- 図49:中南米市場規模(百万米ドル)技術別、2025年から2035年

- 図50:中南米市場規模(百万米ドル)販売チャネル別、2025年から2035年

- 図51:中南米市場規模(百万米ドル)車両タイプ別、2025年から2035年

- 図52:国別中南米市場規模(百万米ドル)、2025年から2035年

- 図53:国別中南米市場規模(百万米ドル)分析、2020年から2035年

- 図54:国別中南米市場数量(台数)分析、2020年から2035年

- 図55:中南米市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図56:中南米市場の前年比成長過程(%)予測(国別、2025年から2035年)

- 図57:中南米市場価値(百万米ドル)分析(技術別、2020年から2035年)

- 図58:中南米市場規模(台数)技術別分析、2020年から2035年

- 図59:中南米市場価値シェア(%)およびBPS分析(技術別)、2025年から2035年

- 図60:中南米市場前年比成長過程(%)予測(技術別)、2025年から2035年

- 図61:販売チャネル別中南米市場規模(百万米ドル)分析、2020年から2035年

- 図62:販売チャネル別中南米市場規模(台数)分析、2020年から2035年

- 図63:販売チャネル別中南米市場価値シェア(%)およびBPS分析、2025年から2035年

- 図64:販売チャネル別中南米市場前年比成長過程(%)予測、2025年から2035年

- 図65:車両タイプ別中南米市場規模(百万米ドル)分析、2020年から2035年

- 図66:車両タイプ別中南米市場数量(台)分析、2020年から2035年

- 図67:中南米市場 車両タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図68:中南米市場 車両タイプ別前年比成長過程(%)予測、2025年から2035年

- 図69:中南米市場 技術別市場魅力度、2025年から2035年

- 図70:販売チャネル別中南米市場魅力度、2025年から2035年

- 図71:車両タイプ別中南米市場魅力度、2025年から2035年

- 図72:国別中南米市場魅力度、2025年から2035年

- 図73:ヨーロッパ市場規模(百万米ドル)技術別、2025年から2035年

- 図74:ヨーロッパ市場規模(百万米ドル)販売チャネル別、2025年から2035年

- 図75:ヨーロッパ市場規模(百万米ドル)車両タイプ別、2025年から2035年

- 図76:ヨーロッパ市場規模(百万米ドル)-国別、2025年から2035年

- 図77:ヨーロッパ市場規模(百万米ドル)-国別分析、2020年から2035年

- 図78:ヨーロッパ市場規模(台数)-国別分析、2020年から2035年

- 図79:ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図80:ヨーロッパ市場前年比成長過程(%)予測(国別)、2025年から2035年

- 図81:ヨーロッパ市場価値(百万米ドル)分析(技術別)、2020年から2035年

- 図82:ヨーロッパ市場規模(単位)技術別分析、2020年から2035年

- 図83:ヨーロッパ市場価値シェア(%)およびBPS分析(ベース・オン・シェア)、技術別、2025年から2035年

- 図84:ヨーロッパ市場前年比成長過程(%)予測、技術別、2025年から2035年

- 図85:ヨーロッパ市場価値(百万米ドル)販売チャネル別分析、2020年から2035年

- 図86:ヨーロッパ市場数量(台)販売チャネル別分析、2020年から2035年

- 図87:ヨーロッパ市場価値シェア(%)およびBPS販売チャネル別分析、2025年から2035年

- 図88:販売チャネル別ヨーロッパ市場前年比成長過程(%)予測(2025年~2035年)

- 図89:車種別ヨーロッパ市場規模(百万米ドル)分析(2020年~2035年)

- 図90:車種別ヨーロッパ市場数量(台)分析(2020年~2035年)

- 図91:ヨーロッパ市場 車両タイプ別市場価値シェア(%)及びBPS分析、2025年から2035年

- 図92:ヨーロッパ市場 車両タイプ別前年比成長過程(%)予測、2025年から2035年

- 図93:ヨーロッパ市場 技術別市場魅力度、2025年から2035年

- 図94:販売チャネル別ヨーロッパ市場魅力度、2025年から2035年

- 図95:種類別ヨーロッパ市場魅力度、2025年から2035年

- 図96:ヨーロッパ市場の国別魅力度(2025年~2035年)

- 図97:アジア太平洋地域の技術別市場規模(百万米ドル)(2025年~2035年)

- 図98:アジア太平洋地域の販売チャネル別市場規模(百万米ドル)(2025年~2035年)

- 図99:アジア太平洋市場規模(百万米ドル)-車種別、2025年から2035年

- 図100:アジア太平洋市場規模(百万米ドル)-国別、2025年から2035年

- 図101:アジア太平洋市場規模(百万米ドル)-国別分析、2020年から2035年

- 図102:アジア太平洋市場規模(台数)の国別分析、2020年から2035年

- 図103:アジア太平洋市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図104:アジア太平洋市場の年間成長過程(%)予測、国別、2025年から2035年

- 図105:アジア太平洋市場価値(百万米ドル)技術別分析、2020年から2035年

- 図106:アジア太平洋市場数量(単位)技術別分析、2020年から2035年

- 図107:アジア太平洋市場価値シェア(%)およびBPS技術別分析、2025年から2035年

- 図108:アジア太平洋市場 技術別前年比成長過程(%)予測、2025年から2035年

- 図109:アジア太平洋市場 販売チャネル別市場規模(百万米ドル)分析、2020年から2035年

- 図110:アジア太平洋市場 販売チャネル別市場規模(単位)分析、2020年から2035年

- 図111:アジア太平洋市場における販売チャネル別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図112:アジア太平洋市場における販売チャネル別前年比成長過程(%)予測、2025年から2035年

- 図113:アジア太平洋市場価値(百万米ドル)の車両タイプ別分析、2020年から2035年

- 図114:アジア太平洋市場数量(台)の車両タイプ別分析、2020年から2035年

- 図115:アジア太平洋市場価値シェア(%)およびBPSの車両タイプ別分析、2025年から2035年

- 図116:アジア太平洋市場の前年比成長過程(%)予測(車種別、2025年から2035年)

- 図117:アジア太平洋市場の技術別魅力度(2025年から2035年)

- 図118:アジア太平洋市場の販路別魅力度(2025年から2035年)

- 図119:アジア太平洋市場における車種別市場魅力度、2025年から2035年

- 図120:国別アジア太平洋市場魅力度(2025~2035年)

- 図121:技術別中東・アフリカ市場規模(百万米ドル)(2025~2035年)

- 図122:販売チャネル別中東・アフリカ市場規模(百万米ドル)(2025~2035年)

- 図123:中東・アフリカ市場規模(百万米ドル)-車種別、2025年~2035年

- 図124:中東・アフリカ市場規模(百万米ドル)-国別、2025年~2035年

- 図125:国別中東・アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図126:国別中東・アフリカ市場数量(台)分析、2020年から2035年

- 図127:国別中東・アフリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図128:国別中東・アフリカ市場前年比成長過程(%)予測、2025年から2035年

- 図129:技術別中東・アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図130:技術別中東・アフリカ市場数量(単位)分析、2020年から2035年

- 図131:中東・アフリカ市場価値シェア(%)およびBPS分析(技術別)、2025年から2035年

- 図132:中東・アフリカ市場の前年比成長過程(%)予測(技術別)、2025年から2035年

- 図133:販売チャネル別中東・アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図134:販売チャネル別中東・アフリカ市場規模(台数)分析、2020年から2035年

- 図135:販売チャネル別中東・アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図136:販売チャネル別中東・アフリカ市場前年比成長過程(%)予測、2025年から2035年

- 図137:車両タイプ別中東・アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図138:車両タイプ別中東・アフリカ市場数量(台)分析、2020年から2035年

- 図139:中東・アフリカ市場における車両タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図140:中東・アフリカ市場における車両タイプ別前年比成長過程(%)予測、2025年から2035年

- 図141:中東・アフリカ市場における技術別市場魅力度、2025年から2035年

- 図142:販売チャネル別中東・アフリカ市場魅力度(2025年~2035年)

- 図143:車両タイプ別中東・アフリカ市場魅力度(2025年~2035年)

- 図144:国別中東・アフリカ市場魅力度(2025年~2035年)