❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

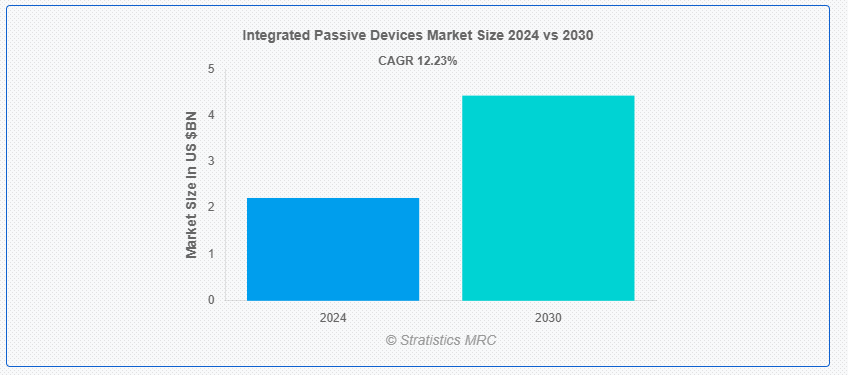

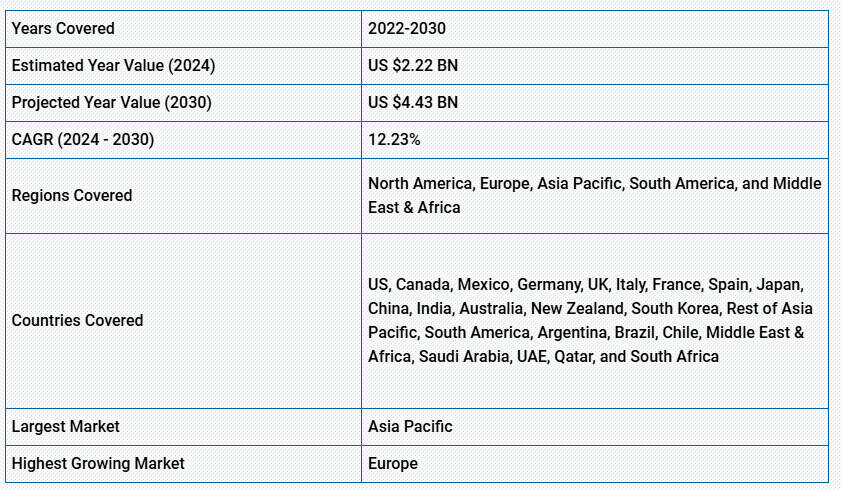

ストラテジスティクスMRCによると、世界の集積受動部品市場は2024年に22億2000万ドル規模であり、予測期間中に年平均成長率(CAGR)12.23%で成長し、2030年までに44億3000万ドルに達すると見込まれている。集積受動デバイス(IPD)とは、半導体製造技術を用いて基板上に直接形成される小型化された電子部品を指す。これらのデバイスは抵抗器、コンデンサ、インダクタなどの複数の受動部品を単一パッケージに統合し、サイズ、重量、製造の複雑さを低減する。IPDは、携帯電話、ウェアラブル機器、IoTデバイスなど、スペースが制約される現代の電子システムで広く使用されている。

インドブランドエクイティ財団(IBEF)によると、インドの家電・民生用電子機器市場は2021年に98億4000万米ドルと評価され、2025年までに211億8000万米ドルに達すると予測されている。

市場動向:

推進要因:

高周波アプリケーションへの需要増加

集積受動素子(IPD)は、そのコンパクトなサイズ、性能向上、およびディスクリート受動部品と比較したコスト効率性により、モバイル通信、IoTデバイス、自動車電子機器において不可欠な存在となりつつあります。これらのデバイスは、回路基板上の占有面積の削減、信頼性の向上、信号完全性の向上といった利点を提供し、高周波動作において極めて重要です。5Gネットワークの普及とIoTエコシステムの拡大に伴い、電子部品の小型化と効率化へのニーズが急増している。この傾向は、現代技術の進化するニーズに対応するため、メーカーにIPD製品の革新と拡充を促している。

抑制要因:

設計の複雑性

しかし、これらの集積デバイスを設計するには、材料科学、回路設計、製造プロセスなど様々な分野の高度な知識が必要です。電気的性能、熱管理、信頼性の最適化を図りつつ、既存の電子システムとの互換性を確保する必要性から複雑性が生じます。さらに、高歩留まりの達成とコスト効率性の維持が設計プロセスをさらに複雑化させます。結果として、IPDに投資する企業は、市場の潜在力を活用するためにこれらの課題を乗り越えなければなりません。

機会:

高まる無線周波数(RF)アプリケーション

5Gなどの無線通信技術が普及を続ける中、コンパクトで効率的なRF部品への需要が高まっている。抵抗器、コンデンサ、インダクタなどの受動部品を単一デバイスに集積するIPDは、小型化、性能、信頼性の面で大きな利点を提供する。製造プロセスの合理化とシステム全体のフットプリント削減が可能であるため、スマートフォン、IoTデバイス、自動車電子機器、医療機器におけるRFアプリケーションに特に魅力的である。さらに、RF回路の複雑化と性能要求の高まりは、IPDが提供する先進型集積技術を必要としています。

脅威:

メーカーの利益率低下

コンデンサ、抵抗器、インダクタなどの部品を単一パッケージに集積した集積受動デバイス(IPD)は、メーカーの収益性低下により重大な課題に直面しています。利益率が縮小する中、メーカーは研究開発投資を削減する可能性があり、これにより先進的なIPD技術の革新と導入が制限される恐れがあります。さらに、収益性の低下はマーケティング予算の制約につながり、従来のディスクリート受動部品に対するIPDの利点を潜在顧客に宣伝・教育する取り組みを阻害する可能性があります。

COVID-19の影響:

当初、グローバルサプライチェーンの混乱により製造遅延や部品不足が発生し、IPDの生産・納期スケジュールに影響が出ました。世界的なロックダウンや規制により、民生用電子機器の需要が変動し、不透明な市場状況と技術アップグレードへの投資減少を招きました。加えて、リモートワークとデジタル化への移行が、堅牢な接続性と効率性を備えたデバイスの需要を加速させ、メーカーが求めるIPDの種類に影響を与えました。こうした課題にもかかわらず、パンデミックはIPD設計の革新も促進し、進化する消費者ニーズに応えるため、小型化、低消費電力、性能向上が重視されるようになりました。

予測期間中、バランセグメントが最大規模となる見込み

予測期間中、バランセグメントが最大規模となる見込みです。これらのデバイスは、無線周波数(RF)アプリケーションにおいて平衡信号と不平衡信号間の変換に不可欠であり、効率的な信号伝送と受信を可能にします。抵抗器、コンデンサ、インダクタなどの複数の受動部品を単一パッケージに集積するIPDにおいて、バランは信号損失を最小限に抑えインピーダンス整合を確保することで回路性能を最適化する役割を果たします。この機能は、信号の完全性を維持し効率を最大化することが最優先される無線通信システムにおいて特に価値があります。

ガラスウェーハセグメントは予測期間中に最高CAGRを記録すると予想される

ガラスウェーハセグメントは予測期間中に最高CAGRを記録すると予想される。ガラスウェーハは、シリコンやセラミックなどの従来基板と比較して、優れた電気特性、熱安定性、微細スケールでの製造性など複数の利点を提供する。ガラスウェーハは、寄生効果を低減したIPDの高集積化と精密製造を可能にし、回路全体の性能を向上させる。フォトリソグラフィーやエッチングといった先進型製造技術との互換性も、IPD用途における魅力をさらに高めています。さらに、特定の波長域におけるガラスの優れた透過性は、IPD内の光電子応用にも活用可能です。

最大シェア地域:

アジア太平洋地域は予測期間を通じて最大の市場シェアを占めました。複数の受動部品を単一パッケージに統合する集積受動デバイス(IPD)は、同地域における電子機器製造、特に民生用電子機器、通信、自動車分野でますます重要性を増している。これらのデバイスは、設置面積の縮小、性能向上、組立コスト削減といった利点を提供し、同地域が重視するコンパクトで高性能な電子機器との整合性を示す。さらに、アジア太平洋地域の強固な製造基盤と技術的専門知識は、IPDの開発・生産における主要拠点としての地位を確立している。

最高CAGR地域:

欧州地域は予測期間中に収益性の高い成長を維持する見込みです。同地域の規制枠組みは環境保全を優先しており、IPDメーカーは省エネルギーかつ環境に優しいソリューションの開発を迫られています。技術進歩を支援する政策や研究資金は、この分野の成長をさらに促進します。これらの規制は企業がIPD技術に投資する好環境を創出し、競争力を高め、強固な市場エコシステムを育んでいます。さらに、欧州規格への準拠は市場の信頼性を高め、国際市場へのアクセスを容易にし、グローバルな投資を呼び込む。

市場の主要企業

集積受動デバイス市場の主要企業には、 NXP Semiconductors, Murata Manufacturing Co., Ltd, Infineon Technologies AG, Taiwan Semiconductor Manufacturing Company, Samsung Electro-Mechanics, Qualcomm Technologies, Inc, TDK Corporation, Yageo Corporation, Skyworks Solutions, API Technologies and Kyocera Corporationなどが含まれる。

主な動向:

2022年5月、電子機器・半導体製造企業のSTマイクロエレクトロニクスは、ST認定企業であるマイクロソフトと提携し、IoTデバイスの開発を主導しました。この提携によりセキュリティ機能が強化され、セキュアブートとストレージが提供され、効率的で信頼性の高いソリューションを求める顧客のニーズを満たしています。

2022年3月、MACOMテクノロジーはコヒーレント光ネットワーク向け128 GBaudトランインピーダンス増幅器(TIA)および変調器ドライバの提供開始を発表。新製品は長距離・都市圏・データセンター間接続(DCI)光モジュールアプリケーションに対応。

対象受動デバイス:

• ディプレクサ

• カスタマイズIPD

• カプラ

• バラン

• 共振器

• 減衰器

• パワースプリッタ/コンバイナ

• その他の受動デバイス

対象基板:

• ガラスウェーハ

• シリコン

• セラミック

• その他の基板

対象無線技術:

• セルラー

• Bluetooth

• 無線LAN

• その他の無線技術

対象エンドユーザー:

• 自動車

• 民生用電子機器

• 航空宇宙・防衛

• 医療

• IT・通信

• エネルギー・公益事業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 グローバル統合受動デバイス市場(受動デバイス別)

5.1 はじめに

5.2 ディプレクサ

5.3 カスタマイズ型IPD

5.4 カプラ

5.5 バラン

5.6 共振器

5.7 減衰器

5.8 パワースプリッター/コンバイナー

5.9 その他の受動デバイス

6 基板別グローバル統合受動デバイス市場

6.1 概要

6.2 ガラスウェーハ

6.3 シリコン

6.4 セラミック

6.5 その他の基板

7 グローバル統合受動デバイス市場、無線技術別

7.1 はじめに

7.2 セルラー

7.3 Bluetooth

7.4 無線LAN

7.5 その他の無線技術

8 グローバル統合受動デバイス市場、エンドユーザー別

8.1 はじめに

8.2 自動車

8.3 民生用電子機器

8.4 航空宇宙・防衛

8.5 医療

8.6 IT・通信

8.7 エネルギー・公益事業

8.8 その他のエンドユーザー

9 地域別グローバル統合受動デバイス市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州諸国

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・共同事業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 NXP Semiconductors

11.2 Murata Manufacturing Co., Ltd

11.3 Infineon Technologies AG

11.4 Taiwan Semiconductor Manufacturing Company

11.5 Samsung Electro-Mechanics

11.6 Qualcomm Technologies, Inc

11.7 TDK Corporation

11.8 Yageo Corporation

11.9 Skyworks Solutions

11.10 API Technologies

11.11 Kyocera Corporation

表一覧

1 地域別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

2 受動デバイス別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

3 ディプレクサ別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

4 カスタマイズ型IPD別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

5 カプラ別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

6 グローバル統合受動デバイス市場見通し:バラン別(2022-2030年)(百万ドル)

7 グローバル統合受動デバイス市場見通し:共振器別(2022-2030年)(百万ドル)

8 グローバル統合受動デバイス市場見通し:減衰器別(2022-2030年)(百万ドル)

9 世界の集積受動デバイス市場見通し:パワースプリッター/コンバイナー別(2022-2030年)(百万ドル)

10 世界の集積受動デバイス市場見通し:その他の受動デバイス別(2022-2030年)(百万ドル)

11 基板別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

12 ガラスウェーハ別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

13 グローバル統合受動デバイス市場見通し、シリコン別(2022-2030年)(百万ドル)

14 グローバル統合受動デバイス市場見通し、セラミック別(2022-2030年)(百万ドル)

15 グローバル統合受動デバイス市場見通し、その他基板別(2022-2030年)(百万ドル)

16 ワイヤレス技術別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

17 セルラー別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

18 Bluetooth別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

19 無線LAN別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

20 その他の無線技術別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

21 エンドユーザー別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

22 自動車分野別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

23 世界の統合受動デバイス市場見通し:民生用電子機器別(2022-2030年)(百万ドル)

24 世界の統合受動デバイス市場見通し:航空宇宙・防衛別(2022-2030年)(百万ドル)

25 世界の統合受動デバイス市場見通し:医療別(2022-2030年)(百万ドル)

26 IT・通信分野別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

27 エネルギー・公益事業分野別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

28 その他エンドユーザー分野別グローバル統合受動デバイス市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖