❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

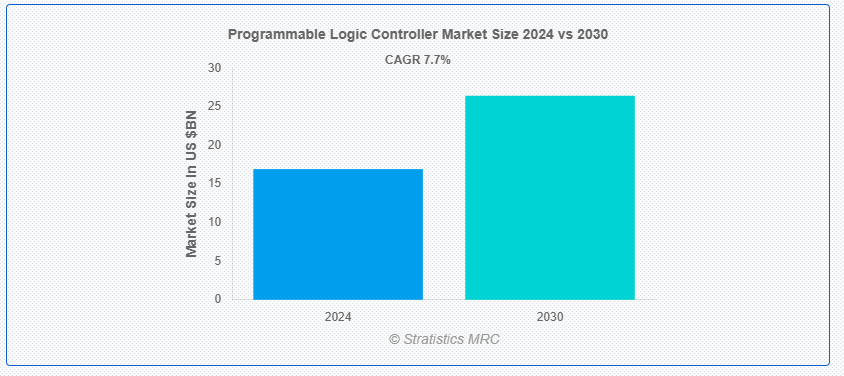

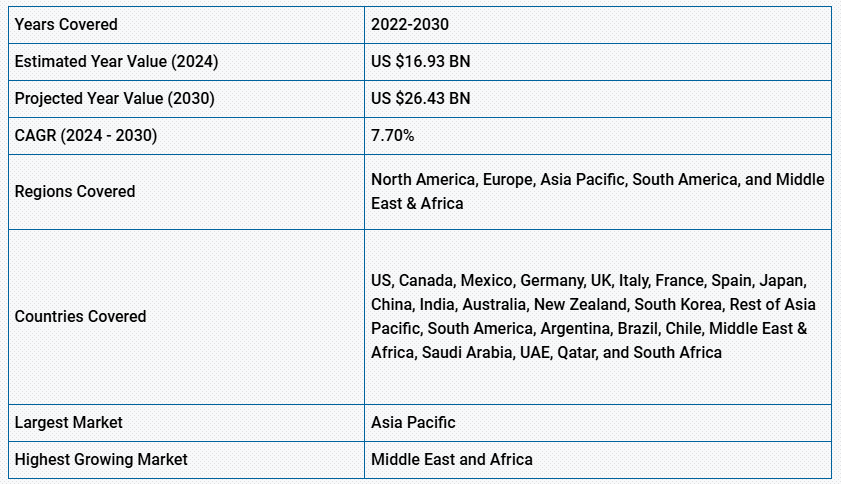

ストラティスティクスMRCによると、世界のプログラマブルロジックコントローラ(PLC)市場は2024年に169億3000万ドル規模であり、予測期間中に年平均成長率(CAGR)7.70%で成長し、2030年までに264億3000万ドルに達すると見込まれている。産業オートメーションにおいて機械やプロセスを制御するために使用される特殊なコンピュータをプログラマブルロジックコントローラ(PLC)と呼ぶ。過酷な産業環境で機能し、論理ベースのタスクを即座に実行するよう設計されている。PLCのプログラミングにはラダーロジックやその他のオートメーション専用プログラミング言語が用いられる。プロセスを自動化するため、まずセンサーやスイッチの入力を監視し、ユーザー定義プログラムに従ってデータを処理した後、モーター、バルブ、アクチュエータなどの出力を制御する。さらに、PLCは製造、自動車、エネルギーなどの分野において、様々な操作の信頼性、効率性、安全性を向上させるため不可欠である。

アメリカ心理学会(APA)によれば、心理学とは心と行動の科学的研究である。

市場動向:

推進要因:

業務効率の向上が求められる

PLCの導入は、主に業務効率の向上を求める動機から行われる。産業分野では、プロセス最適化、ダウンタイム削減、PLCの活用により生産性を向上させることができる。PLCは機械・設備のリアルタイム監視と制御を可能にし、迅速な調整と微調整を通じて最適な性能を保証する。さらに、効率性を重視する現代の産業運営において、PLCは競争力強化だけでなくコスト削減や資源最適化にも寄与する貴重な資産となっています。

抑制要因:

過剰な初期費用

プログラマブルロジックコントローラ(PLC)市場の成長に対する重大な障壁は、PLCシステム導入に伴う多額の初期費用です。PLCのハードウェア、ソフトウェア、設置、カスタマイズには多額の初期費用が発生する可能性があり、特に中小企業(SME)や資金が限られている企業にとっては大きな負担となる。さらに、定期的なメンテナンス、更新、トレーニングの必要性により総所有コスト(TCO)がさらに増加するため、一部の企業はPLC技術への投資を正当化することが困難になる。

機会:

産業用モノのインターネット(IIoT)環境の成長

産業用モノのインターネット(IIoT)の成長により、PLC市場には多くの機会が生まれています。産業エコシステムにおける機械、センサー、デバイスの相互接続性の高まりは、IIoT機能を統合したPLCの需要を押し上げています。IIoT対応PLCは、センサーネットワーク、データ収集ツール、クラウドプラットフォームのシームレスな統合を容易にします。さらに、モノのインターネットの可能性を活用することで、PLCメーカーは自社のソリューションを通じてより深い洞察、可視性の向上、運用効率の強化を提供でき、様々な産業アプリケーションにおけるPLC技術の活用を促進するでしょう。

脅威:

市場の飽和と激しい競争

市場の飽和と激しい競争の可能性は、プログラマブルロジックコントローラ(PLC)業界にとって主要な脅威の一つです。PLC市場は、既存の大手企業、新興スタートアップ、海外競合他社を含む多数のプレイヤーによって構成されています。各社は市場シェア、イノベーションの主導権、顧客ロイヤルティを争っており、競争環境は激化の一途をたどっています。さらにこの状況により、メーカーは価格引き下げの圧力に直面し、利益率の低下を経験し、競合他社との差別化を図るために研究開発費を継続的に投入せざるを得ない可能性があります。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱、プロジェクトスケジュールの遅延、複数産業における需要変動を引き起こし、プログラマブルロジックコントローラ(PLC)市場に重大な影響を与えました。ウイルスの拡散防止のため世界的にロックダウンや社会的距離の確保が実施された結果、製造活動が停止または縮小され、資本支出と自動化投資が減少しました。さらに、医薬品、食品飲料、電子商取引などの業界では、重要サービスや遠隔操作を支える自動化ソリューションの需要が急増した一方で、自動車、航空宇宙、石油・ガスなどの業界では需要が急減しました。

産業用機器制御システムセグメントは予測期間中最大の規模となる見込み

産業用機器制御システムセグメントは、プログラマブルロジックコントローラ(PLC)市場において通常最大のシェアを占めています。PLCは産業オートメーションにおいて様々な設備やプロセスを制御し、効率的かつ最適な機能を実現するために広く使用されている。産業用機器制御システムの応用分野は多岐にわたり、航空宇宙、自動車、製造など多くの産業に及ぶ。さらにPLCは機械やプロセスを精密に制御することを可能にし、資材運搬、ロボット制御、生産ラインの自動化といった作業を容易にする。

予測期間において航空宇宙・防衛セグメントが最高のCAGRを示す見込み

航空宇宙・防衛セグメントはプログラマブルロジックコントローラ(PLC)市場において最高のCAGR(年平均成長率)を示すと予測される。生産性、安全性、精度の向上を目的とした航空宇宙・防衛分野における自動化技術の活用拡大がこの成長を牽引している。航空機、ミサイル、防衛車両、その他の防衛装備において様々なシステムや手順を運用するためには、PLCが不可欠である。さらに、複雑な要求に応えるために絶えず変化を続ける航空宇宙・防衛産業において、ミッション成功率の向上、運用コストの削減、総合能力の向上を実現する先進型自動化ソリューションを可能にする上で、PLCは不可欠である。

最大のシェアを占める地域:

アジア太平洋地域は通常、PLC(プログラマブルロジックコントローラ)市場で最大のシェアを占めている。この優位性は、同地域の堅調な製造業、特に中国、日本、韓国、台湾における消費財、自動車、電子機器、半導体生産など多様な産業でのPLCの広範な利用に起因する。加えて、政府主導の自動化推進施策、インフラ開発、急速な工業化もアジア太平洋地域のPLC市場を大きく成長させている。

最高CAGR地域:

プログラマブルロジックコントローラ(PLC)市場において、中東・アフリカ(MEA)地域が最高のCAGR(年平均成長率)を記録すると予測されている。急速な工業化、インフラ拡張、鉱業・製造業・石油ガス産業などへの投資増加が成長を牽引する要因である。生産性と効率性を高めるため、同地域の各国政府は経済の自動化に注力している。さらに、MEA諸国におけるPLC導入拡大を支える要因として、産業セクターの拡大とエネルギー需要の増加が挙げられる。

市場の主要企業

プログラマブルロジックコントローラ市場の主要企業には、Siemens AG, Hitachi Ltd, General Electric Company, Eaton Corporation plc, Omron Corporation, Emerson Electric Co., Honeywell International Inc., ABB Ltd., Toshiba Corporation, Schneider Electric SE, Bosch Rexroth AG, Mitsubishi Electric Corporation, Delta Electronics, Inc., Fuji Electric Co. Ltd., Yokogawa Electric Corporation, Robert Bosch GmbH, Panasonic Corporation and Rockwell Automation, Inc.などが挙げられる。

主な動向:

2024年6月、日立製作所とマイクロソフト社は、生成AIによる社会革新を加速させるため、今後3年間で数十億ドル規模の協業計画を発表した。この戦略的提携により、日立は2024年度に2兆6500億円(189億米ドル)*1の収益を見込むルマダ事業の成長を推進し、日立グループ27万人の従業員の業務効率と生産性の向上を促進する。

2024年2月、電力管理企業のイートン・エアロスペースとシンガポールの南洋理工大学(NTU)は、電動垂直離着陸機(eVTOL)ソリューション開発に向けた3年間の研究協力契約を締結した。本契約はNTUの学術研究・イノベーションとイートンの産業能力を統合することを目的とする。

2023年11月、ドイツの多国籍技術コングロマリットであるシーメンスAGは、シーメンス・エナジーとの間で株式購入契約を締結し、シーメンス・エナジーからシーメンス・リミテッド・インディアの株式18%を現金21億ユーロで取得する意向を示した。これにより、上場企業であるシーメンス・リミテッド・インディアに対するシーメンスの持分は51%から69%に増加し、シーメンス・エナジーの持分は24%から6%に減少する見込み。

対象機種:

• モジュラーPLC

• コンパクト

• ラックマウント

• その他機種

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象アプリケーション:

• 包装・ラベリング

• 資材運搬

• エスカレーター・エレベーター

• プロセス制御

• 産業機器制御システム

• 安全監視・制御

• エネルギー管理

• 住宅・ビルオートメーション

• その他アプリケーション

対象エンドユーザー:

• 航空宇宙・防衛

• 自動車

• 化学

• 建築・建設

• エネルギー・公益事業

• 食品・飲料

• 医療

• 製造

• 鉱業・金属

• 石油・ガス

• 運輸

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバルプログラマブルロジックコントローラ市場(タイプ別)

5.1 はじめに

5.2 モジュラーPLC

5.2.1 小型PLC

5.2.2 中型PLC

5.2.3 大型PLC

5.3 コンパクト型

5.3.1 ナノPLC

5.3.2 マイクロPLC

5.4 ラックマウント型

5.5 その他タイプ

6 グローバルプログラマブルロジックコントローラ市場、コンポーネント別

6.1 概要

6.2 ハードウェア

6.2.1 中央処理装置(CPU)

6.2.2 メモリモジュール

6.2.3 入力モジュール

6.2.4 出力モジュール

6.2.5 通信モジュール

6.2.6 電源ユニット

6.2.7 ヒューマンマシンインターフェース(HMI)

6.3 ソフトウェア

6.4 サービス

7 グローバルプログラマブルロジックコントローラ市場、用途別

7.1 はじめに

7.2 包装・ラベリング

7.3 資材運搬

7.4 エスカレーター・エレベーター

7.5 プロセス制御

7.6 産業機器制御システム

7.7 安全監視・制御

7.8 エネルギー管理

7.9 住宅・ビルオートメーション

7.10 その他の用途

8 グローバルプログラマブルロジックコントローラ市場:エンドユーザー別

8.1 概要

8.2 航空宇宙・防衛

8.3 自動車

8.4 化学

8.5 建築・建設

8.6 エネルギー・公益事業

8.7 食品・飲料

8.8 医療

8.9 製造

8.10 鉱業・金属

8.11 石油・ガス

8.12 輸送

8.13 その他のエンドユーザー

9 地域別グローバルプログラマブルロジックコントローラ市場

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 Siemens AG

11.2 Hitachi Ltd

11.3 General Electric Company

11.4 Eaton Corporation plc

11.5 Omron Corporation

11.6 Emerson Electric Co.

11.7 Honeywell International Inc.

11.8 ABB Ltd.

11.9 Toshiba Corporation

11.10 Schneider Electric SE

11.11 Bosch Rexroth AG

11.12 Mitsubishi Electric Corporation

11.13 Delta Electronics, Inc.

11.14 Fuji Electric Co. Ltd.

11.15 Yokogawa Electric Corporation

11.16 Robert Bosch GmbH

11.17 Panasonic Corporation

11.18 Rockwell Automation, Inc.

表一覧

1 地域別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

2 グローバルプログラマブルロジックコントローラ市場見通し、タイプ別(2022-2030年)(百万ドル)

3 グローバルプログラマブルロジックコントローラ市場見通し、モジュラーPLC別(2022-2030年)(百万ドル)

4 グローバルプログラマブルロジックコントローラ市場見通し、小型PLC別(2022-2030年)(百万ドル)

5 中型PLC別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

6 大型PLC別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

7 コンパクト型別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

8 ナノPLC別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

9 マイクロPLC別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

10 ラックマウント型別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

11 その他タイプ別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

12 グローバルプログラマブルロジックコントローラ市場見通し、コンポーネント別(2022-2030年)(百万ドル)

13 グローバルプログラマブルロジックコントローラ市場見通し、ハードウェア別(2022-2030年)(百万ドル)

14 グローバルプログラマブルロジックコントローラ市場見通し、中央処理装置 (CPU)別(2022-2030)(百万ドル)

15 メモリモジュール別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030)(百万ドル)

16 入力モジュール別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

17 出力モジュール別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

18 通信モジュール別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

19 グローバルプログラマブルロジックコントローラ市場見通し:電源ユニット別(2022-2030年)(百万ドル)

20 グローバルプログラマブルロジックコントローラ市場見通し:ヒューマンマシンインターフェース(HMI)別(2022-2030年)(百万ドル)

21 ソフトウェア別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万米ドル)

22 サービス別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万米ドル)

23 アプリケーション別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

24 包装・ラベリング別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

25 グローバルプログラマブルロジックコントローラ市場見通し:マテリアルハンドリング別(2022-2030年)(百万ドル)

26 グローバルプログラマブルロジックコントローラ市場見通し:エスカレーター・エレベーター別(2022-2030年)(百万ドル)

27 プロセス制御別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

28 産業用機器制御システム別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

29 安全監視・制御別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

30 エネルギー管理別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

31 世界のプログラマブルロジックコントローラ市場見通し、ホーム・ビルオートメーション別(2022-2030年)(百万ドル)

32 世界のプログラマブルロジックコントローラ市場見通し、その他用途別(2022-2030年)(百万ドル)

33 エンドユーザー別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

34 航空宇宙・防衛分野別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

35 自動車分野別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

36 化学分野別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

37 建築・建設分野別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

38 エネルギー・公益事業分野別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

39 食品・飲料分野別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

40 グローバルプログラマブルロジックコントローラ市場見通し、医療分野別(2022-2030年)(百万ドル)

41 グローバルプログラマブルロジックコントローラ市場見通し、製造分野別(2022-2030年)(百万ドル)

42 グローバルプログラマブルロジックコントローラ市場見通し、鉱業・金属分野別(2022-2030年)(百万ドル)

43 石油・ガス分野別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

44 運輸分野別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

45 その他エンドユーザー別グローバルプログラマブルロジックコントローラ市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖