❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

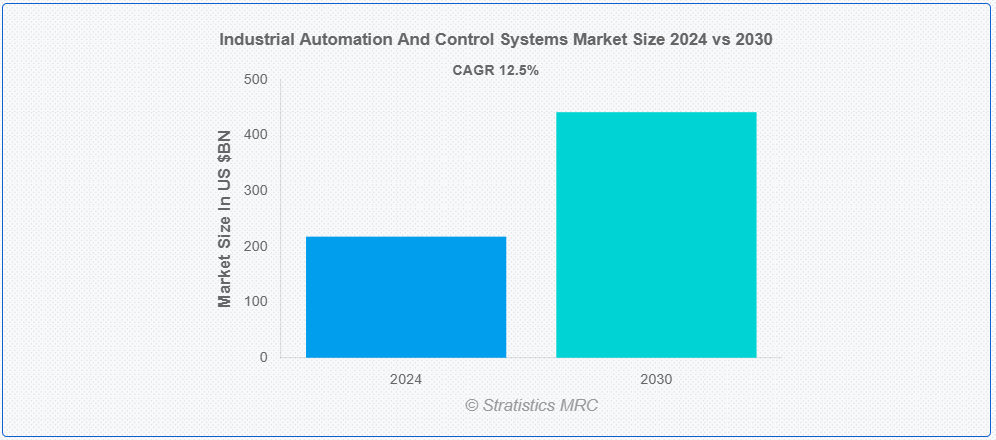

ストラティスティクスMRCによると、世界の産業用オートメーション&制御システム市場は2024年に2,179億ドル規模であり、予測期間中に年平均成長率(CAGR)12.5%で成長し、2030年までに4,418億ドルに達すると見込まれている。産業用オートメーション&制御システム(IACS)は、産業プロセスの制御と自動化に用いられる技術を包括し、効率性、生産性、安全性の向上を図る。IoT、AI、機械学習の先進型進歩に伴い、IACSはよりインテリジェントかつ相互接続性を高め、イノベーションとオペレーショナル・エクセレンスを推進している。生産の最適化、コスト削減、品質管理の改善ニーズから、これらのシステムの導入は加速している。

マッキンゼー・ワールドワイド・インスティテュートによれば、自動化は世界の生産性を年間最大1.4%押し上げる可能性がある。さらに、あらゆる職種において業務の大部分が自動化可能なため、部分的な自動化の潜在的可能性を秘めている。

市場動向:

推進要因:

効率性と生産性に対する需要の高まり

製造業、エネルギー、製薬、物流など様々な業界は、グローバル経済において競争力を維持するため、業務効率の向上、コスト削減、生産性向上が求められています。この需要が、産業プロセスにおける自動化技術の採用を直接後押ししています。産業用自動化ソリューションは、リアルタイム監視、予知保全、プロセス最適化、反復作業の自動化などの機能を提供します。

抑制要因:

レガシーシステムとの統合課題

レガシーシステムは、現代の自動化ソリューションと互換性のない旧式の技術やプロトコルを使用している場合が多い。この非互換性は、既存インフラへの新自動化技術統合の複雑化と追加コストを招く。企業が旧式システムの改修や置換に苦慮する中、先進型自動化ソリューションの導入が遅延する。この遅れはIACS技術の市場成長とイノベーションを阻害し、統合課題はシステムの相互運用性と信頼性を損なう可能性がある。その結果、自動化が約束する全体的な業務効率と生産性向上が損なわれる。

機会:

産業オートメーションを促進する政府施策

政府は産業に対しオートメーション技術導入を奨励することで、IACSセクターの成長を促進している。こうした施策には通常、補助金、税制優遇措置、オートメーション技術の研究開発資金が含まれる。その結果、製造、エネルギー、医療など様々な産業において、先進制御システム、ロボティクス、IoT対応デバイス、AI駆動ソリューションの導入が増加している。さらに、安全性とサイバーセキュリティ基準を義務付ける規制枠組みも、自動化技術の安全な導入を保証することでIACS市場の成長に寄与している。

脅威:

熟練労働力の不足

サイバーセキュリティのベストプラクティスに関する専門知識の欠如は、IACSをサイバー攻撃に対して脆弱な状態に置く可能性がある。適切なシステム強化と監視を行う熟練した人材が不足している場合、企業は生産中断、データ侵害、財務的損失のリスクに直面する。導入が成功した後でも、最適なIACSパフォーマンスには継続的な最適化とメンテナンスが不可欠である。熟練労働者の不足は、これらの業務に適任者を見つけることを困難にし、システムの非効率化やダウンタイムの増加を招き、市場成長を阻害する可能性があります。

COVID-19の影響

COVID-19パンデミックは、産業用オートメーション&制御システム(IACS)の導入を大幅に加速させました。社会的距離の確保やロックダウン措置により、産業は現場での人的存在を最小限に抑えようとし、業務継続のための自動化への依存度が高まりました。サプライチェーンの混乱は、回復力と柔軟性を備えた製造プロセスの必要性を浮き彫りにし、先進型制御システムへの投資を促進しました。初期の経済減速やプロジェクト遅延が一時的に市場成長に影響を与えたものの、長期的な影響としては、パンデミック後の世界において生産性、安全性、効率性の向上のために、デジタル化、遠隔監視、自動化への注目が高まっています。

予測期間中、分散制御システム(DCS)セグメントが最大規模となる見込み

分散制御システム(DCS)は、IIoTの急速な普及と産業関係者の自動化制御システム導入志向により、予測期間中最大の市場規模を維持すると見込まれる。さらに、5Gの登場と発電分野での採用は、出力効率向上のための5G技術を活用したIoTとDCSの統合を促進すると予想される。

医療セグメントは予測期間中に最高CAGRを記録すると見込まれる

医療セグメントは、治療的・緩和的・リハビリテーション的・予防的など患者の健康問題に対処するための診療・サービス提供により、予測期間中に最高CAGRを記録すると見込まれる。自動化と制御は運用コストの削減、サプライチェーンエラーの低減、顧客中心の改善を実現し、患者ケアと治療の質向上に寄与する。自動化により医師は遠隔手術や人的介入を最小限に抑えた手術が可能となり、精度と安全性が向上したことも、このセグメントの成長を牽引すると予測される。

最大のシェアを占める地域:

北米は予測期間中、最大の市場シェアを維持すると予測される。競争の激化とエンドユーザー要件の高まりにより、同地域の製造拠点は最新技術の導入とデジタルトランスフォーメーション能力の強化を迫られており、これにより業務プロセスの効率化と効果向上が図られているためである。また、自動車、医療、製造など地域の多くの産業分野で産業用オートメーションが採用され、主要企業が産業用オートメーション製品を市場に投入している。

最高CAGR地域:

アジア太平洋地域は、主要市場プレイヤーと新興企業の存在により、予測期間中に最高CAGRを維持すると予測される。さらに、インドと中国における産業プラント管理の改善ソリューションへの需要増加が、同地域の市場成長を牽引している。従来型生産施設からスマート生産施設への移行は典型的なトレンドであり、産業オートメーションの一般的な受容を促進し、地域全体の市場成長をさらに加速させている。

市場における主要企業

産業用オートメーション&制御システム市場の主要企業には、ABB Ltd., B&R Industrial Automation, Bosch Rexroth AG, Delta Electronics, Inc., Emerson Electric Co., Fanuc Corporation, General Electric (GE), Hitachi, Ltd., Honeywell International, Inc., Johnson Controls International plc, Kawasaki Heavy Industries, Ltd., Mitsubishi Electric Corporation, OMRON Corporation, Rockwell Automation, Inc., Schneider Electric, Siemens AG, Toshiba Corporation and Yokogawa Electric Corporationなどが挙げられる。

主な動向:

2024年6月、ABBは次世代ロボティクス制御プラットフォーム「OmniCore」を発表。1億7000万ドル以上を投じた次世代ロボティクス開発の成果であるOmniCoreプラットフォームは、モジュール式で将来性のある制御アーキテクチャへの飛躍的進化であり、AI、センサー、クラウド、エッジコンピューティングシステムの完全統合を実現する。

2024年5月、ABBはシーメンスの中国配線アクセサリ事業を買収し、電化ポートフォリオを拡大。買収対象には配線アクセサリ、スマートホームシステム、スマートドアロック、その他の周辺ホームオートメーション製品が含まれ、ライセンス契約に基づきシーメンスブランドで継続される。

2024年4月、電力管理分野のグローバルリーダーでありIoTベースのスマートグリーンソリューションを提供するデルタは、ハノーバーメッセ2024において「インテリジェントで持続可能かつ接続された世界の実現」をテーマに、スマート製造と持続可能な都市を促進する独自の能力を展示する。

対象製品タイプ:

• 分散制御システム(DCS)

• 監視制御およびデータ収集(SCADA)

• プログラマブルロジックコントローラ(PLC)

• ヒューマンマシンインターフェース(HMI)

• 製造実行システム(MES)

• 産業用安全システム

• プロセス自動化・制御システム

• その他の製品タイプ

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

• その他のコンポーネント

対象アプリケーション:

• 連続プロセス

• バッチプロセス

• 組立ライン自動化

• 資材搬送

• 包装

• その他のアプリケーション

対象エンドユーザー:

• 製造業

• エネルギー・公益事業

• 化学・石油化学

• 金属・鉱業

• 航空宇宙・防衛

• 医療

• ビルオートメーション

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争圧迫

5 製品タイプ別グローバル産業用オートメーション&制御システム市場

5.1 はじめに

5.2 分散制御システム(DCS)

5.3 監視制御とデータ収集(SCADA)

5.4 プログラマブルロジックコントローラ(PLC)

5.5 ヒューマンマシンインターフェース(HMI)

5.6 製造実行システム(MES)

5.7 産業用安全システム

5.8 プロセス自動化・制御システム

5.9 その他の製品タイプ

6 世界の産業用オートメーション&制御システム市場、コンポーネント別

6.1 はじめに

6.2 ハードウェア

6.2.1 センサー

6.2.2 コントローラ

6.2.3 リレーおよびスイッチ

6.2.4 アクチュエータ

6.2.5 マシンビジョンシステム

6.2.6 ロボティクス

6.3 ソフトウェア

6.3.1 運用ソフトウェア

6.3.2 制御ソフトウェア

6.3.3 安全ソフトウェア

6.3.4 シミュレーションソフトウェア

6.4 サービス

6.4.1 メンテナンス・サポート

6.4.2 設置・統合サービス

6.4.3 コンサルティングサービス

6.4.4 トレーニングサービス

6.5 その他の構成部品

7 グローバル産業用オートメーション&制御システム市場(用途別)

7.1 概要

7.2 連続プロセス

7.3 バッチプロセス

7.4 組立ライン自動化

7.5 資材運搬

7.6 包装

7.7 その他の用途

8 グローバル産業用オートメーション&制御システム市場:エンドユーザー別

8.1 概要

8.2 製造業

8.3 エネルギー・公益事業

8.4 化学・石油化学

8.5 金属・鉱業

8.6 航空宇宙・防衛

8.7 ヘルスケア

8.8 ビルオートメーション

8.9 その他のエンドユーザー

9 地域別グローバル産業用オートメーション&制御システム市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他地域

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカその他地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 ABB Ltd.

11.2 B&R Industrial Automation

11.3 Bosch Rexroth AG

11.4 Delta Electronics, Inc.

11.5 Emerson Electric Co.

11.6 Fanuc Corporation

11.7 General Electric (GE)

11.8 Hitachi, Ltd.

11.9 Honeywell International, Inc.

11.10 Johnson Controls International plc

11.11 Kawasaki Heavy Industries, Ltd.

11.12 Mitsubishi Electric Corporation

11.13 OMRON Corporation

11.14 Rockwell Automation, Inc.

11.15 Schneider Electric

11.16 Siemens AG

11.17 Toshiba Corporation

11.18 Yokogawa Electric Corporation

表一覧

1 地域別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

2 製品タイプ別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

3 分散制御システム(DCS)別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年) (百万ドル)

4 世界の産業用オートメーション&制御システム市場の見通し、監視制御およびデータ収集(SCADA)別(2022-2030年)(百万ドル)

5 世界の産業用オートメーション&制御システム市場の見通し、プログラマブルロジックコントローラ(PLC)別(2022-2030年)(百万ドル)

6 グローバル産業用オートメーション&制御システム市場見通し:ヒューマンマシンインターフェース(HMI)別(2022-2030年)(百万ドル)

7 グローバル産業用オートメーション&制御システム市場見通し:製造実行システム(MES)別(2022-2030年)(百万ドル)

8 産業用安全システム別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

9 プロセスオートメーション・制御システム別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

10 その他製品タイプ別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

11 世界の産業用オートメーション&制御システム市場見通し:コンポーネント別(2022-2030年)(百万ドル)

12 世界の産業用オートメーション&制御システム市場見通し:ハードウェア別(2022-2030年)(百万ドル)

13 センサー別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

14 コントローラー別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

15 リレー・スイッチ別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

16 アクチュエータ別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

17 マシンビジョンシステム別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年) (百万ドル)

18 ロボティクス別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

19 ソフトウェア別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

20 グローバル産業用オートメーション&制御システム市場見通し:運用ソフトウェア別(2022-2030年)(百万ドル)

21 グローバル産業用オートメーション&制御システム市場見通し:制御ソフトウェア別(2022-2030年)(百万ドル)

22 グローバル産業用オートメーション&制御システム市場見通し:安全ソフトウェア別(2022-2030年)(百万ドル)

23 グローバル産業用オートメーション&制御システム市場見通し:シミュレーションソフトウェア別(2022-2030年)(百万ドル)

24 グローバル産業用オートメーション&制御システム市場見通し:サービス別(2022-2030年)(百万ドル)

25 グローバル産業用オートメーション&制御システム市場見通し:保守・サポート別(2022-2030年)(百万ドル)

26 設置・統合別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

27 コンサルティングサービス別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

28 トレーニングサービス別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

29 その他コンポーネント別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

30 アプリケーション別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

31 グローバル産業用オートメーション&制御システム市場見通し:連続プロセス別(2022-2030年)(百万ドル)

32 グローバル産業用オートメーション&制御システム市場見通し:バッチプロセス別(2022-2030年)(百万ドル)

33 グローバル産業用オートメーション&制御システム市場見通し:組立ライン自動化別(2022-2030年) (百万ドル)

34 グローバル産業用オートメーション&制御システム市場見通し:マテリアルハンドリング別(2022-2030年)(百万ドル)

35 グローバル産業用オートメーション&制御システム市場見通し:包装別(2022-2030年)(百万ドル)

36 その他の用途別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万米ドル)

37 エンドユーザー別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万米ドル)

38 製造分野別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万米ドル)

39 エネルギー・公益事業分野別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

40 化学・石油化学分野別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

41 金属・鉱業分野別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル) 42 航空宇宙・防衛分野別グローバル産業用オートメーション&制御システム市場見通し(2022-2030年)(百万ドル)

43 グローバル産業用オートメーション&制御システム市場見通し:医療分野別(2022-2030年)(百万ドル)

44 グローバル産業用オートメーション&制御システム市場見通し:ビルオートメーション分野別(2022-2030年)(百万ドル)

45 グローバル産業用オートメーション&制御システム市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖