❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

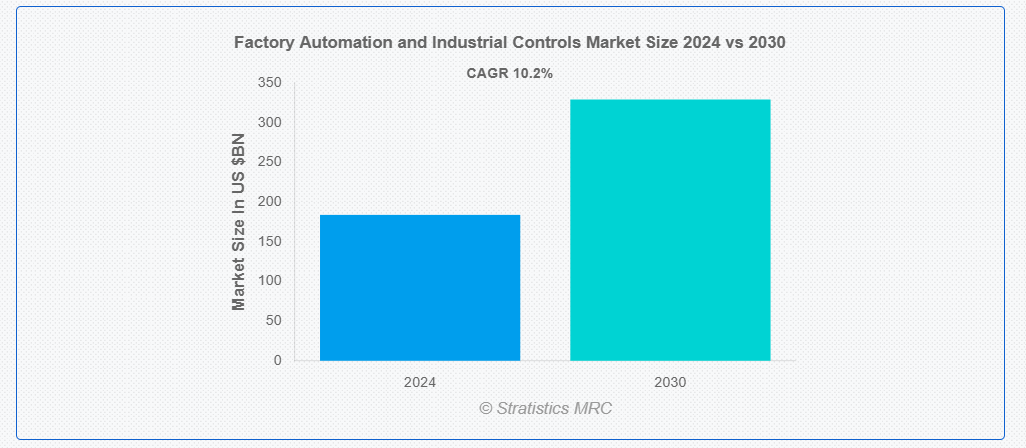

ストラティスティクスMRCによると、世界の工場自動化&産業用制御機器市場は2024年に1,837億ドル規模であり、予測期間中に年平均成長率(CAGR)10.2%で成長し、2030年までに3,290億ドルに達すると見込まれている。工場自動化&産業用制御機器は、PLC、ロボット工学、SCADAシステム、MESソフトウェアなどの技術を包含し、製造プロセスを効率化する。これらのシステムはハードウェア(PLC、センサー、ロボット)とソフトウェア(SCADA、MES)を統合し、生産性・品質・安全性を向上させる。組立ライン作業からプロセス制御までを自動化し、自動車・電子機器・製薬などの業界で効率を最適化する。サービスにはコンサルティング・保守・トレーニングが含まれ、シームレスな統合と運用を支援する。

本取引により、米国ロボット開発企業の企業価値は11億米ドルと評価され、現代自動車が80%の株式を保有し、ソフトバンクは引き続き20%を保有している。

市場動向:

推進要因:

エネルギー効率とコスト削減への注目の高まり

様々な業界のメーカーは、エネルギー使用の最適化、運用コストの削減、全体的な生産性の向上を図るため、自動化および制御システムの導入を加速しています。主な効果の一つは、可変周波数駆動装置(VFD)、サーボモーター、高効率電源装置などの省エネルギー部品を統合する先進型自動化技術への需要である。これらの技術は生産工程におけるエネルギー浪費を最小限に抑え、光熱費の削減と環境負荷の低減につながる。この積極的なアプローチは設備性能の最適化とダウンタイムの最小化に寄与し、運用効率の向上と総生産コストの削減を実現する。

抑制要因:

統合の複雑性

プログラマブルロジックコントローラ(PLC)、ヒューマンマシンインターフェース(HMI)、センサー、アクチュエータ、ネットワークコンポーネントなど多様な自動化システムの統合には、専門的な知識と綿密な計画が必要です。この複雑さにより、生産プロセス全体でのシームレスな統合を確保するため、熟練労働者への投資、トレーニング、カスタマイズされたソリューションが必要となる場合が多く、導入コストが高騰する傾向があります。さらに、異なるベンダーの自動化コンポーネント間の互換性問題が発生する可能性もあり、統合作業をさらに複雑化させます。

機会:

自動化への拡大傾向

ロボティクス、人工知能(AI)、機械学習、モノのインターネット(IoT)デバイスを含む自動化技術は、業界を問わず製造プロセスに革命をもたらしている。その顕著な影響の一つが、効率性・生産性・品質を向上させつつ運用コストを削減する高度な自動化ソリューションへの需要増加である。自動化システムは生産ワークフローを合理化し、人的ミスを最小限に抑え、連続稼働を可能にすることで、製造業者の総合的なパフォーマンスと競争力の向上につながる。

脅威:

熟練労働力の不足

ロボット工学、PLC、HMI、先進型制御システムなどの自動化技術は、設置、プログラミング、トラブルシューティング、保守に専門的な知識と技能を必要とします。これらの業務を遂行できる熟練労働者の不足は、導入の遅延、ダウンタイムの増加、運用コストの上昇を招く可能性があります。企業は外部の専門知識に依存したり、追加の研修に投資したりする必要が生じるためです。さらに、熟練労働者不足は企業間の人材争奪戦を激化させ、労働コストの上昇や業界内の離職率増加を招く可能性がある。この不安定性は生産性と運用効率にさらなる悪影響を及ぼす。

COVID-19の影響

COVID-19パンデミックは産業用制御・工場自動化市場の成長に悪影響を与えた。世界的なロックダウンにより多くの製造施設が閉鎖され、サプライチェーンの混乱を招いた。産業オートメーションへの支出と活動が減少したことが市場に深刻な影響を与えた。従来技術からスマートオートメーションや先進型技術への移行には設置コストが高額であり、これが市場成長を抑制すると予想される。加えて、先進型技術は製造・保守コストが高く、最終的にオートメーションの価格上昇を招き市場成長を阻害する

産業制御システム分野は予測期間中最大規模となる見込み

産業用制御システムは予測期間中最大規模となる見込みである。これらのシステムはプログラマブルロジックコントローラ(PLC)、分散制御システム(DCS)、監視制御・データ収集(SCADA)システム、産業用ロボットなど多様な技術を包含する。反復作業の自動化、設備性能のリアルタイム監視、予知保全の促進を通じて、ICSは製造業者が生産プロセスを最適化し、ダウンタイムを最小化し、全体的な効率を向上させることを支援する。

予測期間において、組立ライン自動化セグメントが最高のCAGRを示すと予想される

組立ライン自動化セグメントは、生産プロセスの合理化とサイクルタイムの短縮により生産性を向上させるため、予測期間において最高のCAGRを示すと予想される。自動化システムは反復作業を精度と一貫性をもって実行でき、生産率の向上とスループットの増加につながる。自動検査システムは手動検査よりも信頼性の高い欠陥検出が可能であり、製品の信頼性向上とリコール発生の可能性低減に寄与する。さらに、組立ライン自動化の導入は、産業用制御システム、ロボティクス、AI、IoT技術におけるイノベーションを促進します。

最大のシェアを占める地域:

北米は予測期間中に最大の市場シェアを占めると予測されています。主要な自動車OEMメーカーが同地域に拠点を置き、充実したインフラと政府の電気自動車支援策の恩恵を受けているためです。加えて、若年層の高級車・プレミアム車への嗜好の高まりが、収益性の高い機会をもたらすと予測されます。さらに、自動車産業もデジタル化、自動化の進展、新たなビジネスモデルによって同様の変化を経験する。これらの要因により、自動車産業では4つの破壊的技術主導のトレンドが台頭している:モビリティの多様化、自動運転、電動化、そしてコネクティビティである。加えて、物流・配送サービスの拡大や、Amazonなどの主要EC事業者による車両フリートの拡充が、商用車の需要に大きく影響している。

最高CAGR地域:

アジア太平洋地域は、中国、インド、韓国、日本において多くの産業分野がプロセス効率の向上と製造コスト削減を重視していることから、予測期間中に最も高いCAGRを維持すると予測される。さらに、ロボット技術の進歩と、増加する人口の需要を満たすために単一バッチ生産を可能にするサプライチェーンの必要性が高まっている。加えて、IoTデバイスの増加と新興国におけるスマート工場自動化の普及拡大が、産業用自動化の採用をさらに促進している。

市場における主要企業

工場自動化&産業用制御機器市場の主要企業には、3D Systems, ABB Limited, Aspen Technology Inc., Emerson Electric Company, Endress + Hauser, Fanuc, General Electric Co., Honeywell International Inc., Mitsubishi Electric Corporation, Omron Corporation, Robert Bosch GmbH, Rockwell Automation Inc., Schneider Electric SE, Siemens AG, Stratasys, Texas Instruments Inc. and Yokogawa Electric Corporationなどが含まれる。

主な動向:

2024年6月、ABBは次世代ロボティクス制御プラットフォーム「OmniCore」を発表。AI、センサー、クラウド、エッジコンピューティングシステムの完全統合により、先進型自律型ロボットアプリケーションを実現する。

2024年6月、ABBの統合技術がスペイン諸島のグリーンエネルギー移行に伴い電力網を安定化。このプロジェクトにより、Red Eléctricaは2021-2026年ネットワーク開発計画の遂行を推進し、発電構成に67%の再生可能エネルギーを統合可能に

2024年6月、エマソンはNIの買収を完了し、グローバルオートメーションリーダーシップを先進型に推進。NIの買収により、エマソンはグローバルオートメーションリーダーとしての地位を強化し、ニアショアリング、デジタルトランスフォーメーション、持続可能性と脱炭素化といった主要な長期トレンドを活用する機会を拡大します。

対象製品:

• 産業用制御システム

• フィールドデバイス

• その他製品

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

• 通信プロトコル&ネットワーキング

• その他コンポーネント

対象アプリケーション:

• 組立ライン自動化

• プロセス制御

• 資材搬送&物流自動化

• 品質管理&検査

• 包装自動化

• エネルギー管理&制御システム

• 安全&セキュリティシステム

• 環境モニタリング&制御

• その他アプリケーション

対象エンドユーザー:

• 自動車

• 食品・飲料

• 化学

• 製薬

• エネルギー・電力

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋地域

・南米

・アルゼンチン

・ブラジル

・チリ

・その他の南米

・中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 製品別グローバル工場自動化&産業用制御機器市場

5.1 はじめに

5.2 産業用制御システム

5.2.1 分散制御システム(DCS)

5.2.2 プログラマブルロジックコントローラ(PLC)

5.2.3 監視制御・データ収集システム(SCADA)

5.2.4 製品ライフサイクル管理(PLM)

5.2.5 ヒューマンマシンインターフェース(HMI)

5.2.6 製造実行システム(MES)

5.2.7 エンタープライズ・リソース・プランニング(ERP)

5.3 フィールドデバイス

5.3.1 マシンビジョンシステム(MVS)

5.3.2 ロボティクス

5.3.3 センサー&トランスミッター

5.3.4 モーター&ドライバー

5.4 その他の製品

6 世界の工場自動化&産業用制御機器市場、コンポーネント別

6.1 はじめに

6.2 ハードウェア

6.3 ソフトウェア

6.4 サービス

6.5 通信プロトコルおよびネットワーク

6.6 その他のコンポーネント

7 世界の工場自動化&産業用制御機器市場、アプリケーション別

7.1 はじめに

7.2 組立ライン自動化

7.3 プロセス制御

7.4 資材搬送・物流自動化

7.5 品質管理・検査

7.6 包装自動化

7.7 エネルギー管理・制御システム

7.8 安全・セキュリティシステム

7.9 環境監視・制御

7.10 その他の用途

8 グローバル工場自動化&産業用制御機器市場:エンドユーザー別

8.1 はじめに

8.2 自動車

8.3 食品・飲料

8.4 化学

8.5 製薬

8.6 エネルギー・電力

8.7 その他のエンドユーザー

9 グローバル工場自動化&産業用制御機器市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・共同事業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 3D Systems

11.2 ABB Limited

11.3 Aspen Technology Inc.

11.4 Emerson Electric Company

11.5 Endress + Hauser

11.6 Fanuc

11.7 General Electric Co.

11.8 Honeywell International Inc.

11.9 Mitsubishi Electric Corporation

11.10 Omron Corporation

11.11 Robert Bosch GmbH

11.12 Rockwell Automation Inc.

11.13 Schneider Electric SE

11.14 Siemens AG

11.15 Stratasys

11.16 Texas Instruments Inc.

11.17 Yokogawa Electric Corporation

表一覧

1 地域別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

2 製品別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

3 産業制御システム別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年) (百万ドル)

4 分散制御システム(DCS)別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

5 プログラマブルロジックコントローラ(PLC)別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

6 監視制御&データ収集(SCADA)別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

7 製品ライフサイクル管理(PLM)別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

8 グローバル工場自動化&産業用制御機器市場見通し:ヒューマンマシンインターフェース(HMI)別(2022-2030年)(百万ドル)

9 グローバル工場自動化&産業用制御機器市場見通し:製造実行システム(MES)別(2022-2030年)(百万ドル)

10 グローバル工場自動化&産業用制御機器市場展望:エンタープライズリソースプランニング(ERP)別(2022-2030年)(百万ドル)

11 フィールドデバイス別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

12 マシンビジョンシステム(MVS)別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

13 ロボティクス別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

14 センサー・トランスミッター別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

15 モーター・ドライバー別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

16 その他製品別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

17 世界の工場自動化&産業用制御機器市場の見通し、コンポーネント別(2022-2030年)(百万ドル)

18 世界の工場自動化&産業用制御機器市場の見通し、ハードウェア別(2022-2030年)(百万ドル)

19 ソフトウェア別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

20 サービス別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

21 通信プロトコル・ネットワーク別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年) (百万ドル)

22 その他のコンポーネント別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

23 アプリケーション別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

24 組立ライン自動化別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万米ドル)

25 プロセス制御別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万米ドル)

26 資材運搬・物流自動化別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年) (百万ドル)

27 品質管理・検査別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

28 包装自動化別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

29 エネルギー管理・制御システム別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

30 世界の工場自動化&産業用制御機器市場の見通し:安全・セキュリティシステム別(2022-2030年)(百万ドル)

31 世界の工場自動化&産業用制御機器市場の見通し:環境監視・制御別(2022-2030年)(百万ドル)

32 グローバル工場自動化&産業用制御機器市場見通し:その他用途別(2022-2030年)(百万ドル)

33 グローバル工場自動化&産業用制御機器市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

34 グローバル工場自動化&産業用制御機器市場見通し:自動車分野別(2022-2030年)(百万ドル)

35 グローバル工場自動化&産業用制御機器市場見通し:食品・飲料分野別(2022-2030年)(百万ドル)

36 化学分野別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

37 製薬分野別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万ドル)

38 エネルギー・電力分野別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万米ドル)

39 その他エンドユーザー分野別グローバル工場自動化&産業用制御機器市場見通し(2022-2030年)(百万米ドル)

❖本調査資料に関するお問い合わせはこちら❖