❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

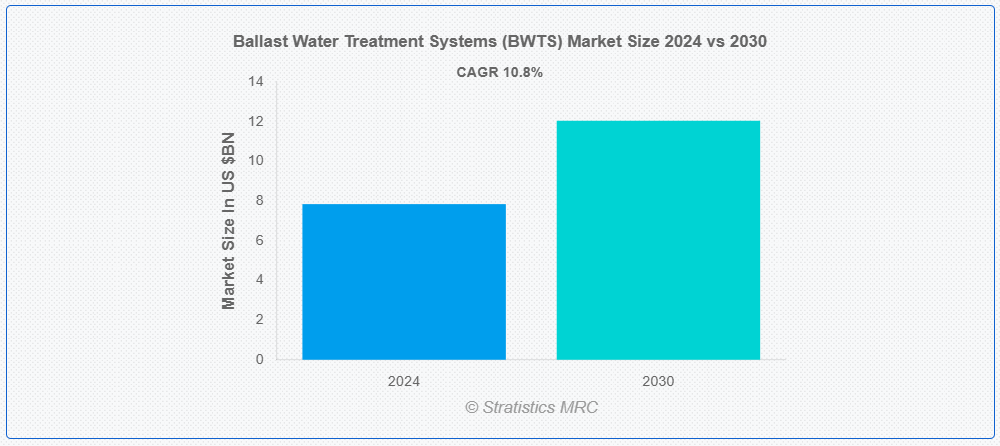

ストラティスティクスMRCによると、世界のバラスト水処理システム(BWTS)市場は2024年に78億4000万ドル規模となり、予測期間中に年平均成長率(CAGR)10.8%で成長し、2030年までに120億4000万ドルに達すると見込まれている。バラスト水処理システム(BWTS)は、船舶の安定性とバランスを維持するために積載されるバラスト水中の外来種や病原体を除去または無害化する技術である。これらのシステムは有害な水生生物の地域間移動を防ぎ、海洋生態系と生物多様性を保護する。国際海事機関(IMO)のバラスト水管理条約をはじめとする国際規制に準拠しており、船舶は環境影響を最小限に抑えるためバラスト水を管理することが義務付けられている。

UNCTAD報告書によると、2022年1月時点で、上位5つの船舶所有経済圏が世界の船隊総トン数の53%を占めた。ギリシャが市場の18%を占め、次いで中国(13%)、日本(11%)、シンガポール(6%)、香港特別行政区(5%)が続いた。2021年の世界の造船量の94%は中国、大韓民国、日本で行われた。

市場動向:

推進要因:

国際海上貿易の拡大

国際海上貿易の拡大に伴い、バラスト水による外来生物の拡散を防ぐための厳格な規制が必要となっています。世界の海運量が増加するにつれ、バラスト水処理システム(BWTS)への需要は飛躍的に高まっています。これらのシステムは、バラスト水中の有害生物を中和・除去し、国際基準への準拠を確保する上で極めて重要です。BWTS市場の拡大は、規制順守、環境問題への懸念、海洋生物多様性の維持ニーズによって推進され、世界的な先進型処理技術の革新と採用を加速させている。

抑制要因:

改造の複雑性

既存船舶へのBWTS後付け設置には、限られたスペース、構造改造、既存船舶システムとの統合課題など、複数の複雑性が伴う。これらの複雑性は設置コストとダウンタイムを増加させ、船舶運航を妨げる。さらに、古い船舶への後付けには現代の環境基準を満たすための大幅なアップグレードが必要となる場合があり、財政的負担を増大させます。その結果、多くの船主はBWTSの設置を遅らせたり、効果の低い準拠方法を選択したりしており、市場成長を阻害しています。

機会:

海洋生態系保護への意識向上と取り組みの拡大

バラスト水を通じて運ばれる外来種による海洋生態系の劣化に対する認識の高まりが、世界的な取り組みと規制を促進しています。政府や環境団体は、海洋生物多様性を保護するための厳格な措置を提唱しています。この認識の高まりが、生態系への影響を軽減するためのBWTS導入を促進している。また、海運会社は規制要件を満たすための準拠ソリューションを求めている。効果的な処理を確保するための革新的な技術が開発されており、世界的な意識の高まりと積極的な保全活動に応えて市場成長を牽引している。

脅威:

高い設置・維持コスト

BWTSの高い設置・維持コストは、多様な船舶構成に合わせたカスタム設計の必要性、既存船舶システムとの複雑な統合、厳格な規制準拠要件に起因する。こうしたコストは、特に経済的不確実性や競争圧力に直面する船主にとって障壁となる。結果として、より安価で効果の低い準拠方法を選択したり、設置自体を遅らせたりするケースが生じ、市場成長を鈍化させている。

COVID-19の影響

COVID-19パンデミックは、規制準拠期限の遅延や、造船所の閉鎖・移動制限による設置・改造プロセスの停滞を引き起こし、バラスト水処理システム(BWTS)市場に混乱をもたらした。しかしパンデミックは環境保護への意識を高め、将来のBWTS需要を牽引する可能性もある。景気後退と海運活動の減少は一時的に市場成長を鈍化させたが、回復努力と貿易再開により市場は活性化すると予想される。

予測期間中、自動化セグメントが最大規模となる見込み

自動化セグメントは収益性の高い成長が見込まれる。自動化バラスト水処理システムは、センサー、リアルタイム監視、自動制御などの先進技術を活用し、バラスト水管理を効率化します。これらのシステムは効率性を高め、規制順守を確保し、人的介入を最小限に抑えることで運用コストを削減します。自動化は精度と信頼性を向上させ、海洋生態系を外来種からより効果的に保護するのに役立ちます。

予測期間中、高度酸化プロセス(AOP)セグメントが最高のCAGR(年平均成長率)を示すと予想される

先進型酸化プロセス(AOP)セグメントは、予測期間中に最も高いCAGR成長を遂げると予想される。AOP技術は強力な酸化反応を利用し、バラスト水中の有害微生物や有機汚染物質を中和する。AOPシステムは通常、オゾン、紫外線照射、過酸化水素などの手法を組み合わせて高効率な消毒を実現し、厳格な規制基準への適合を達成する。この技術は、様々な水質における効果的な処理や化学薬品使用量の削減といった利点を提供する。

最大のシェアを占める地域:

アジア太平洋地域は、大規模な海上貿易量と広範な船舶活動により、予測期間中に最大の市場シェアを占めると予測される。主な推進要因には、侵略的外来種の拡散防止に向けた地域政府および国際海事機関(IMO)による厳格な規制が含まれる。同地域の堅調な造船産業と海洋環境保護への意識の高まりが、BWTS導入をさらに促進している。しかしながら、技術進歩と持続可能な海運慣行への関心の高まりが、アジア太平洋地域のBWTS市場に大きな成長機会をもたらしている。

最高CAGR地域:

北米は予測期間中、特に米国沿岸警備隊(USCG)基準とIMOバラスト水管理条約に代表される厳格な規制枠組みに牽引され、最高CAGRを記録すると予測される。同地域の環境保護と持続可能な海事慣行への注力が市場成長をさらに加速させる。北米の広大な海岸線と重要な港湾活動は、生態系への悪影響を防ぐため効果的なバラスト水管理を必要としている。さらに、海事環境イニシアチブに対する政府支援が、北米におけるBWTS市場に強力な成長機会をもたらしている。

市場の主要企業

バラスト水処理システム(BWTS)市場でプロファイルされている主要企業には、Alfa Laval, Wärtsilä, Mitsubishi Heavy Industries, Panasia Corporation, Mahle Group, OceanSaver, Qingdao Headway Technology, Ecochlor, Damen Shipyards Group, Coldharbour Marine, ERMA FIRST, JFE Engineering Corporation, BIO-UV Group and Langh Tech ABなどが含まれる。

主な動向:

2023年10月、 BIO-UVグループは新製品「BIO-SEA L01-0030 Mini」を発表。既存の低流量モデル「BIO-SEA L」シリーズよりコンパクトな本システムは、13m³/h~30m³/hのバラスト水流量に対応する完全自動化ろ過+UV処理システムであり、スキッド設置面積はわずか1m²である。

2023年6月、Langh Techは新型バラスト水管理システムを発表。自社開発プロジェクトは極めて短期間で完了し、構想から製品化まで1年未満を実現。UV-C照射処理ユニットのコンパクト設計に加え、操作性と保守性の向上に特に注力した。

対応船舶タイプ:

• コンテナ船

• Ro-Ro(ロールオン/ロールオフ)船

• 一般貨物船

• オフショア支援船

• 旅客船・クルーズ船

• 海軍艦艇

• その他船舶タイプ

対応操作タイプ:

• 自動

• 手動

対応設置タイプ:

• 船上設置

• 港湾設置

対応技術:

• 物理的消毒システム

• 化学的消毒システム

• 先進型酸化処理(AOP)

• 機械式システム

• ハイブリッドシステム

• その他の技術

対象エンドユーザー:

• 港湾・ターミナル

• 造船業界

• 石油・ガス業界

• 養殖場

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 船舶タイプ別グローバルバラスト水処理システム(BWTS)市場

5.1 はじめに

5.2 コンテナ船

5.3 Ro-Ro(ロールオン/ロールオフ)船

5.4 一般貨物船

5.5 オフショア支援船

5.6 旅客船・クルーズ船

5.7 海軍艦艇

5.8 その他の船舶タイプ

6 グローバルバラスト水処理システム(BWTS)市場:運用タイプ別

6.1 概要

6.2 自動化

6.3 手動式

7 グローバルバラスト水処理システム(BWTS)市場:設置タイプ別

7.1 概要

7.2 船上設置型

7.3 港湾設置型

8 グローバルバラスト水処理システム(BWTS)市場:技術別

8.1 概要

8.2 物理的消毒システム

8.2.1 紫外線(UV)照射

8.2.2 超音波処理

8.2.3 脱酸素化

8.3 化学的消毒システム

8.3.1 塩素処理

8.3.2 オゾン処理

8.4 先進型酸化プロセス(AOP)

8.4.1 電解塩素化

8.4.2 ヒドロキシルラジカル

8.5 機械式システム

8.5.1 ろ過システム

8.5.2 遠心分離機

8.6 ハイブリッドシステム

8.7 その他の技術

9 世界のバラスト水処理システム(BWTS)市場、エンドユーザー別

9.1 はじめに

9.2 港湾・ターミナル

9.3 造船業界

9.4 石油・ガス業界

9.5 養殖場

9.6 その他のエンドユーザー

10 地域別グローバルバラスト水処理システム(BWTS)市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Alfa Laval

12.2 Wartsila

12.3 Mitsubishi Heavy Industries

12.4 Panasia Corporation

12.5 Mahle Group

12.6 OceanSaver

12.7 Qingdao Headway Technology

12.8 Ecochlor

12.9 Damen Shipyards Group

12.10 Coldharbour Marine

12.11 ERMA FIRST

12.12 JFE Engineering Corporation

12.13 BIO-UV Group

12.14 Langh Tech AB

表一覧

1 地域別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

2 船舶タイプ別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

3 コンテナ船別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

4 グローバルバラスト水処理システム(BWTS)市場見通し、Ro-Ro(ロールオン/ロールオフ)船別(2022-2030年)(百万ドル)

5 グローバルバラスト水処理システム(BWTS)市場見通し、一般貨物船別(2022-2030年)(百万ドル)

6 グローバルバラスト水処理システム(BWTS)市場見通し:オフショア支援船別(2022-2030年)(百万ドル)

7 グローバルバラスト水処理システム(BWTS)市場見通し:旅客船・クルーズ船別(2022-2030年)(百万ドル)

8 海軍艦艇別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

9 その他船舶タイプ別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

10 グローバルバラスト水処理システム(BWTS)市場見通し:運用タイプ別(2022-2030年)(百万ドル)

11 自動式別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

12 手動式別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

13 グローバルバラスト水処理システム(BWTS)市場見通し:設置タイプ別(2022-2030年)(百万ドル)

14 グローバルバラスト水処理システム(BWTS)市場見通し:船上設置型別(2022-2030年)(百万ドル)

15 グローバルバラスト水処理システム(BWTS)市場見通し、港湾ベース別(2022-2030年)(百万ドル)

16 技術別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

17 物理的消毒システム別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

18 グローバルバラスト水処理システム(BWTS)市場見通し、紫外線(UV)照射別(2022-2030年)(百万ドル)

19 グローバルバラスト水処理システム(BWTS)市場見通し、超音波処理別(2022-2030年)(百万ドル)

20 脱酸素法別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

21 化学的消毒システム別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

22 塩素処理別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

23 オゾン処理別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万米ドル)

24 先進型酸化プロセス(AOP)別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万米ドル)

25 電気塩素化別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

26 ヒドロキシルラジカル別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

27 機械式システム別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

28 ろ過システム別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

29 遠心分離機別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

30 ハイブリッドシステム別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

31 グローバルバラスト水処理システム(BWTS)市場見通し、その他技術別(2022-2030年)(百万ドル)

32 グローバルバラスト水処理システム(BWTS)市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

33 グローバルバラスト水処理システム(BWTS)市場見通し、港湾・ターミナル別(2022-2030年)(百万ドル)

34 グローバルバラスト水処理システム(BWTS)市場見通し、造船業界別(2022-2030年)(百万ドル)

35 世界バラスト水処理システム(BWTS)市場見通し、石油・ガス産業別(2022-2030年)(百万ドル)

36 養殖場別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

37 その他エンドユーザー別グローバルバラスト水処理システム(BWTS)市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖