❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

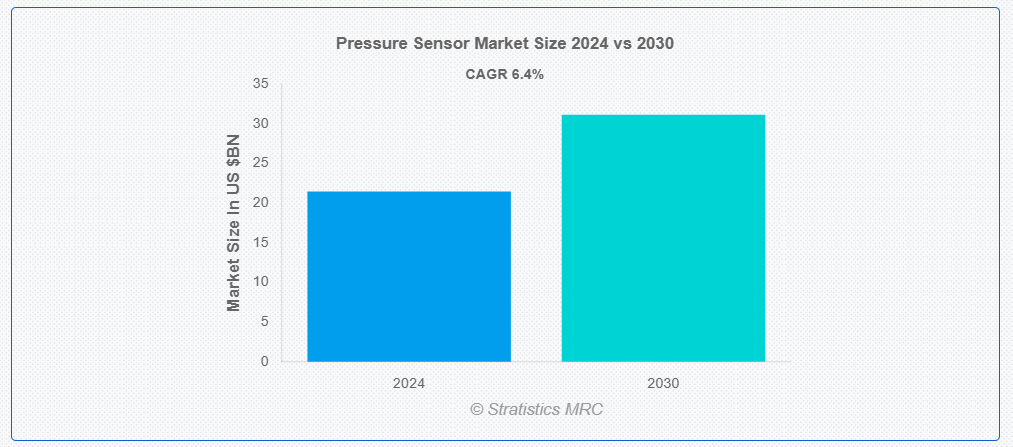

ストラティスティクスMRCによると、世界の圧力センサー市場は2024年に214億4000万ドル規模であり、予測期間中に年平均成長率(CAGR)6.4%で成長し、2030年までに311億1000万ドルに達すると見込まれている。圧力センサーは、流体(液体または気体)が表面に加える力を測定する。この力を電気信号に変換し、他のデバイスやシステムが容易に解釈できるようにします。これらのセンサーは、絶対圧力(真空に対する相対値)、ゲージ圧力(大気圧に対する相対値)、または差圧(2点間の圧力差)を検出できます。

米国道路交通安全局(NHTSA)によると、エアバッグは米国で5万人以上の命を救っています。

市場動向:

推進要因:

自動車産業

自動車産業は、様々な用途で圧力センサーを広く使用しているため、圧力センサー市場の主要な推進要因です。圧力センサーは、タイヤ空気圧、エンジン燃焼、ブレーキシステム、エアバッグ展開を監視することで、車両の安全性、効率性、性能を確保する上で重要な役割を果たします。自動車メーカーが燃費効率の向上と排出ガス削減に取り組む中、より正確で信頼性の高い圧力センサーへの需要は引き続き増加しています。さらに、電気自動車(EV)や自動運転車(AV)の台頭は、これらの車両が最適な運転のために精密な圧力監視に大きく依存しているため、圧力センサーの需要をさらに促進している。

抑制要因:

信頼性と耐久性

圧力センサー市場における信頼性と耐久性の制約は、設置される過酷な運用環境に起因することが多い。圧力センサーは、極端な温度、高圧、腐食性雰囲気などの過酷な条件下において、経時的な精度維持に課題を抱える。長期的な安定性と信頼性を確保するには、堅牢な設計と材料が必要であり、製造コストの増加を招く。さらに、機械的ストレス、振動、電気的干渉などの要因がセンサー性能に影響を与えるため、厳格な試験と品質管理措置が求められる。

機会:

IoT(モノのインターネット)アプリケーション

IoT分野における圧力センサー市場は、様々なセクターにわたり膨大な機会を提供している。産業環境では、IoT対応圧力センサーが設備性能の監視・最適化、タイムリーなメンテナンスの確保、故障防止を通じて効率性を向上させる。医療分野では、これらのセンサーが遠隔患者モニタリングを可能にし、血圧管理などの重要状態における正確なデータ収集を保証する。農業分野では、IoT圧力センサーがリアルタイムの土壌水分・作物圧力データを提供し、灌漑や資源利用の最適化を実現する。スマートホームアプリケーションでは、セキュリティシステムに圧力センサーを活用し、不正侵入や気圧変化を検知します。

脅威:

代替技術

圧力センサー市場は、光学式、音響式、容量式センサーなどの代替センシング手法による代替技術脅威に直面しています。これらの代替技術は異なる測定原理を提供し、高精度、高速応答、特定用途への適応性向上などの利点をもたらす可能性があります。例えば、光学式センサーは非接触測定が可能であり、音響式センサーは過酷な環境下での性能に優れる場合があります。こうした代替技術が進化を続ける中、従来の圧力センサーは挑戦に直面しています。

COVID-19の影響:

COVID-19パンデミックは、複数の側面から圧力センサー市場に重大な影響を与えました。当初、グローバルサプライチェーンの混乱により原材料や部品の不足が発生し、生産遅延や価格変動を引き起こしました。さらに、ロックダウン措置と経済的不確実性により、圧力センサーの主要ユーザーである自動車、製造、航空宇宙などの産業からの需要が減少しました。しかし、医療分野では人工呼吸器や監視装置を含む医療機器の需要が急増し、圧力センサーの販売が一時的に増加しました。

予測期間中、ゲージ圧力センサーセグメントが最大規模となる見込み

ゲージ圧力センサーセグメントは、いくつかの要因により圧力センサー市場内で著しい成長を遂げています。第一に、自動車、航空宇宙、製造業などの産業では、プロセスの精密な監視と制御のために圧力センサーをシステムに組み込むケースが増加している。さらに、技術の進歩により、より正確で信頼性の高いゲージ圧力センサーが開発され、その需要が高まっている。加えて、様々な用途における効率性と安全性への重視の高まりが圧力センサーの採用を促進し、このセグメントの成長をさらに後押ししている。

予測期間中、航空セグメントが最も高いCAGRを示すと予想される

圧力センサー市場における航空セグメントは、複数の要因により堅調な成長を遂げています。航空機技術の進歩に伴い、安全性と性能を確保するため、より精密で信頼性の高い圧力センサーが求められています。さらに、経済成長とグローバル化に牽引された航空需要の増加は、先進的なセンサーシステムを搭載した航空機の需要を促進しています。加えて、航空機の安全性と燃料効率に関する厳格な規制は、最先端の圧力検知技術の採用を必要としています。

最大のシェアを占める地域:

北米における圧力センサー市場の成長は、いくつかの要因に起因する。自動車、医療、製造など様々な産業における需要の増加が市場拡大を牽引している。さらに、MEMSベースのセンサーなどの圧力検知技術の進歩が市場成長を促進している。加えて、自動車産業における安全性と排出ガス規制に関する厳しい規制要件が、圧力センサーの採用を後押ししている。

最高CAGR地域:

アジア太平洋地域では、いくつかの主要要因により圧力センサー市場が著しい成長を遂げている。中国、インド、韓国などの国々における急速な工業化が、製造および自動化プロセスにおける圧力センサーの需要増加につながっている。さらに、同地域における自動車産業や民生用電子機器産業の拡大は、タイヤ空気圧監視システムやタッチセンシティブインターフェースなどの用途における圧力センサーの需要を促進している。スマートシティやインフラプロジェクトの出現は、様々な監視・制御システムにおける圧力センサーの需要をさらに牽引している。

市場における主要企業

圧力センサー市場の主要企業には、ABB Ltd.、AlphaSense、Analog Devices, Inc.、Aptiv、Bosch GmbH、City Technology Ltd.、Continental、Denso Corporation、Dynament Ltd.、Emerson Electric Co.、Figaro Engineering Inc.、Honeywell International Inc.、Infineon Technologies、NXP Semiconductors、Sensata Technologies、Siemens AG、Te Connectivityなどが含まれます。

主な動向:

2024年6月、エマソンはコープランド合弁事業(旧エマソン・クライメート・テクノロジーズ)における残存持分を、取引価値約35億ドル(税引前現金収入34億ドル、将来の補償義務1億ドルの解除分を差し引いた額)で売却する最終合意を締結したと発表した。

2024年6月、シーメンス・スマートインフラストラクチャーとBASFは、バイオマスバランスプラスチック製部品を採用した初の電気安全製品を発表。産業・インフラ用途で利用されるシーメンスSIRIUS 3RV2遮断器は、BASFのUltramid® BMBcert™およびUltradur® BMBcert™を用いて製造されている。

対象製品:

• 絶対圧力センサー

• 差圧センサー

• ゲージ圧力センサー

• 密封圧力センサー

• 真空圧力センサー

対象技術:

• 共振型固体

• ピエゾ抵抗式

• 光学式

• 電磁式

• 容量式

• その他の検知方式

対象接続方式:

• ワイヤレスセンサー

• 有線センサー

対象圧力範囲:

• 最大100 psi

• 101~1,000 psi

• 1,000 psi超

対象エンドユーザー:

• 公益事業

• 石油・ガス

• 医療

• 海洋

• 製造

• 消費者向けデバイス

• 航空

• 自動車

• その他の最終用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 製品別グローバル圧力センサー市場

5.1 はじめに

5.2 絶対圧力センサー

5.3 差圧センサー

5.4 ゲージ圧力センサー

5.5 密封圧力センサー

5.6 真空圧力センサー

6 グローバル圧力センサー市場(技術別)

6.1 はじめに

6.2 共振型固体式

6.3 ピエゾ抵抗式

6.4 光学式

6.5 電磁式

6.6 容量式

6.7 その他の検知方式

7 グローバル圧力センサー市場、接続方式別

7.1 概要

7.2 ワイヤレスセンサー

7.3 有線センサー

8 圧力範囲別グローバル圧力センサー市場

8.1 概要

8.2 100 psi以下

8.3 101~1,000 psi

8.4 1,000 psi超

9 エンドユーザー別グローバル圧力センサー市場

9.1 はじめに

9.2 公益事業

9.3 石油・ガス

9.4 医療

9.5 海洋

9.6 製造業

9.7 消費者向けデバイス

9.8 航空

9.9 自動車

9.10 その他の最終用途

10 地域別グローバル圧力センサー市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 ABB Ltd.

12.2 AlphaSense

12.3 Analog Devices, Inc.

12.4 Aptiv

12.5 Bosch GmbH

12.6 City Technology Ltd.

12.7 Continental

12.8 Denso Corporation

12.9 Dynament Ltd.

12.10 Emerson Electric Co.

12.11 Figaro Engineering Inc.

12.12 Honeywell International Inc.

12.13 Infineon Technologies

12.14 NXP Semiconductors

12.15 Sensata Technologies

12.16 Siemens AG

12.17 Te Connectivity

表一覧

1 地域別グローバル圧力センサ市場見通し(2022-2030年)(百万ドル)

2 製品別グローバル圧力センサ市場見通し(2022-2030年)(百万ドル)

3 絶対圧力センサ別グローバル圧力センサ市場見通し(2022-2030年)(百万ドル)

4 差圧センサー別グローバル圧力センサー市場見通し(2022-2030年)(百万ドル)

5 ゲージ圧力センサー別グローバル圧力センサー市場見通し(2022-2030年)(百万ドル)

6 グローバル圧力センサー市場見通し、密封型圧力センサー別(2022-2030年)(百万ドル) 7 グローバル圧力センサー市場見通し、真空圧力センサー別(2022-2030年)(百万ドル)

8 グローバル圧力センサー市場見通し、技術別(2022-2030年)(百万ドル)

9 グローバル圧力センサー市場見通し、共振型固体式(2022-2030年)(百万ドル)

10 ピエゾ抵抗式別グローバル圧力センサー市場見通し(2022-2030年)(百万ドル)

11 光学式別グローバル圧力センサー市場見通し(2022-2030年)(百万ドル)

12 電磁式別グローバル圧力センサー市場見通し(2022-2030年)(百万ドル)

13 グローバル圧力センサー市場見通し:容量式別(2022-2030年)(百万ドル)

14 グローバル圧力センサー市場見通し:その他の検知方式別(2022-2030年)(百万ドル)

15 グローバル圧力センサー市場見通し:接続方式別(2022-2030年)(百万ドル)

16 ワイヤレスセンサー別グローバル圧力センサー市場見通し(2022-2030年)(百万ドル)

17 有線センサー別グローバル圧力センサー市場見通し(2022-2030年)(百万ドル)

18 圧力範囲別グローバル圧力センサー市場見通し(2022-2030年)(百万ドル)

19 グローバル圧力センサー市場見通し:100 psi以下別(2022-2030年)(百万ドル)

20 グローバル圧力センサー市場見通し:101~1,000 psi別(2022-2030年)(百万ドル)

21 グローバル圧力センサ市場見通し、1,000 psi超別(2022-2030年)(百万ドル)

22 グローバル圧力センサ市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

23 ユーティリティ別グローバル圧力センサー市場見通し(2022-2030年)(百万ドル)

24 石油・ガス別グローバル圧力センサー市場見通し(2022-2030年)(百万ドル)

25 医療別グローバル圧力センサー市場見通し(2022-2030年)(百万ドル)

26 海洋分野別グローバル圧力センサ市場見通し(2022-2030年)(百万ドル)

27 製造業分野別グローバル圧力センサ市場見通し(2022-2030年)(百万ドル)

28 消費者向けデバイス分野別グローバル圧力センサ市場見通し(2022-2030年)(百万ドル)

29 グローバル圧力センサー市場見通し:航空分野別(2022-2030年)(百万ドル)

30 グローバル圧力センサー市場見通し:自動車分野別(2022-2030年)(百万ドル)

31 グローバル圧力センサー市場見通し:その他用途別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖