❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

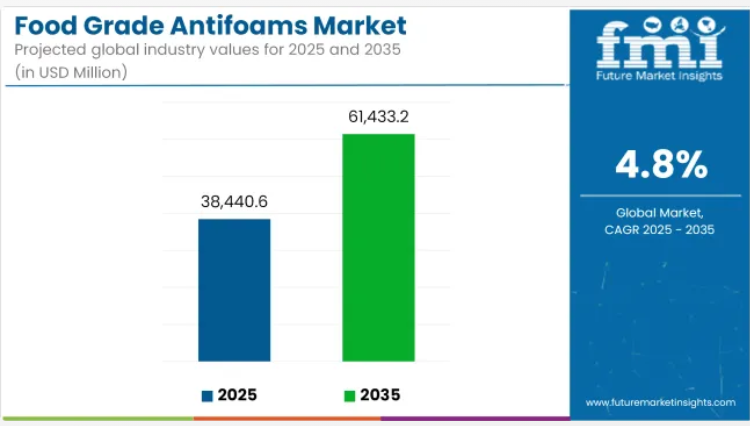

2025年現在、世界の食品用消泡剤産業の市場規模は約384億4,060万米ドルと評価されており、2035年末までに4.8%の年平均成長率(CAGR)を記録し、614億3,320万米ドルを超える見込みです。

大規模食品製造における業務効率化の需要増加が、泡制御剤の導入促進に大きく寄与しています。最終用途分野では加工遅延や設備のダウンタイムを最小限に抑えることが求められており、消泡剤は乳製品、飲料、油脂、発酵食品のカテゴリーにおいて重要な加工補助剤として台頭しています。

食品加工業者が、世界的な安全基準に適合した高性能で食品安全な消泡剤をますます求める中、市場は着実な成長を見せております。主な推進要因としては、自動化加工ラインの増加、天然系およびシリコーン系薬剤の使用拡大、ならびにCIP(定置洗浄)作業中の消泡を要求する厳格な衛生基準が挙げられます。

しかしながら、原料承認に関する規制上の制約や、表示に配慮した添加物への嗜好の高まりにより、成長はやや抑制されております。エマルション技術の進歩と多機能製品の革新を背景に、植物由来および非シリコーン系消泡剤への注目が高まる傾向が見られます。主要メーカーは、非遺伝子組み換え、有機対応、アレルゲンフリーの製品ラインを拡充し、地域ごとの購買者の特定のニーズに対応しています。

2035年までに、乳化作用と微生物安定性を兼ね備えた多機能消泡剤への需要が主流となる見込みです。アジア太平洋地域は、工業的食品生産の急速な成長と加工インフラへの投資により、消費パターンにおいてますます主導的な役割を果たす見込みです。

高脂肪・酵素系システム向けに設計された消泡剤が、特に油脂、ソース、飲料分野で優先的に採用されるでしょう。耐熱性の向上と残留物レベルの低減を図る製品開発が強化されており、規制順守や官能特性を損なうことなく最適な性能を確保しています。

食品グレード消泡剤市場の主要投資セグメント別分析

ベーカリーおよび乳製品用途における差別化要因としての規制順守

ベーカリーおよび乳製品用途は、2025年に合わせて市場シェアの31.5%以上を占めると推定されており、ベーカリーが約17.4%、乳製品が約14.1%を占めます。これらのセグメントは、泡の抑制が製品の均一性と加工効率に直接影響を与える重要な最終用途領域として台頭しています。

クリームベースのフィリングや乳製品発酵など、高脂肪・高タンパク質システムでは、制御不能な泡が食感、収率、設備性能を損なう可能性があります。FDAの二次直接食品添加物に関する21 CFR 173.340やEFSAの評価プロトコルなどの規制枠組みにより、これらの用途で使用される消泡剤の安全性と純度に関する文書化がより重要となっています。

欧州の加工業者は、Wacker Chemie AGやAshlandなどのサプライヤーから非遺伝子組み換え(非GMO)かつ有機認証対応の消泡剤を積極的に調達し、EU規則No. 1333/2008への適合を確保しています。北米では、チーズ製造槽、噴霧乾燥機、生地加工システム向けに設計されたコーシャー認証およびハラール認証取得の消泡剤に対する需要が高まっています。

マンジン社やBRBインターナショナル社などの企業は、乳化安定化食品グレードシリコーンや植物由来エステルを用いた、製パン・乳製品向け製品群を拡充しています。熱安定性、風味への影響最小化、高脂肪マトリックス内での分散性の容易さを兼ね備えた多機能消泡剤の開発が引き続き焦点となっています。

包装効率がボトル入り飲料・ジュース市場の成長を牽引

ボトル入り飲料・ジュース製造セグメントは、厳格な加工要求と自動充填・洗浄システムへの移行拡大を背景に、2025年には12.6%の市場シェアを占めると予測されています。炭酸化、殺菌処理、高速充填ラインにおける泡の発生は、充填不足、センサー誤作動、CIP(洗浄)効率の低下など、重大な操業上の問題を引き起こします。

この課題に対処するため、飲料メーカーは耐熱性に優れ、NSF/ANSI 60や3-A衛生基準などの地域食品安全規格に準拠した消泡剤の導入を加速しています。ダウ社やエボニック・インダストリーズ社などの企業は、高スループット飲料ライン向けに特別に配合された低残留シリコーン系消泡剤を提供しています。一方、クリーンラベルの潮流は、植物性オレオレジン由来の非シリコーン系乳化剤の採用を促進しています。

アジア太平洋およびラテンアメリカの施設では、透明飲料や強化ジュースの視覚的透明性と味覚中立性を維持するため、急速分散特性を備えた消泡剤の導入が増加しています。飲料大手企業は、サプライヤーに対しBRCグローバルスタンダードやFSSC 22000への準拠を義務付けており、これが原料選定に影響を与えています。包装工程の処理能力が収益性の鍵となる中、泡の除去が迅速で、キャリーオーバーや濁りの問題が少ない消泡剤濃縮液の採用が市場で加速しています。

課題と機会

課題

規制順守と消費者懸念

食品用消泡剤産業が直面する主な課題の一つは、規制順守です。食品加工に安全と認められる消泡剤は、非常に厳格な試験を経て、政府や食品安全団体が定める適切な審査プロセスを通過し、食品用途での使用が承認される必要があります。

また、消費者の行動も自然由来・クリーンラベル製品へと移行しており、企業は非合成代替品を用いた配合開発を迫られています。こうした規制と消費者ニーズの変化に対応するには、配合改良や研究開発への多大な投資も必要となります。

機会

天然由来かつ持続可能な消泡剤の開発

クリーンラベル・天然食品添加物の動向:クリーンラベルおよび天然食品添加物への傾向は、食品用消泡剤産業にとって大きな機会です。天然由来の食品配合は顧客の注目を集めており、より安全で環境に優しい食品を生産するため、植物油、蜜蝋、タンパク質から作られた天然消泡剤への投資を食品企業に求めています。

さらに、食品加工技術の進歩により、泡の制御を効果的に行いながら、食品の安全性と環境の持続可能性を保護できる、強力な生分解性消泡剤の製造が可能になってきています。消費者の意識の高まりと規制の進化により、天然で持続可能な消泡剤の使用が促進され続け、市場において大きな成長機会が生まれるでしょう。

国別展望

アメリカ

アメリカにおける食品用消泡剤の市場は、食品加工、飲料製造、乳製品用途での需要増加により成長しています。消泡剤は、その安全性と有効性を保証する厳格なFDAガイドラインの対象となっており、シリコーン系および非シリコーン系代替品における技術開発の活発化を促しています。

品質管理と製造効率の向上に支えられた加工食品市場の成長も、市場拡大を後押ししています。さらに、植物由来および代替タンパク質生産の驚異的な成長も、乳化剤および泡制御剤の需要を牽引しています。

英国

英国の食品グレード消泡剤市場は、天然由来およびクリーンラベルの食品加工オプションの採用増加により、大幅な成長が見込まれております。食品の品質と安全性に対する消費者の意識の高まりが、低毒性で食品安全な消泡剤の採用をメーカーに促しております。

また、醸造、乳製品、菓子産業の成長も需要を牽引しております。さらに、EUおよび英国の食品安全規制は厳格であり、これがバイオベースおよび有機種類消泡剤の需要拡大をさらに後押しすると予想されます。

欧州連合(EU)

ヨーロッパにおける食品用消泡剤の需要増加は、主に以下の要因によるものです:厳格な食品安全規制(欧州食品安全機関など)、急成長する食品・飲料産業、そして持続可能な食品加工原料への嗜好の高まり。

ヨーロッパにおける主要市場の一例としては、ドイツ、フランス、イタリアが挙げられ、工業用ベーカリー、乳製品加工施設、醸造所が主な消費先となっております。加えて、植物由来および代替タンパク質食品への需要増加が、天然由来で生分解性の消泡剤における技術革新を促進しております。

日本

日本の食品用消泡剤市場は、高度に発達した食品加工産業と食品添加物に関する厳格な規制枠組みによって後押しされています。各種発酵食品、乳製品、機能性飲料の生産増加が、効果的な消泡剤の需要を促進しています。さらに、高品質で高級な包装食品への需要の高まりが、食品製造におけるシリコーン系および非シリコーン系消泡剤の応用を推進しています。

韓国

韓国の食品用消泡剤市場は、特に乳製品、ソース、インスタント食品の製造分野における食品・飲料生産の急速な拡大に伴い成長しています。自動化された食品加工技術の応用拡大が、効果的な消泡剤の需要を刺激しています。政府による食品安全と品質規制順守への重点的な取り組みも、産業的な食品生産における認証済み・認可済みの食品用消泡剤の使用を促進しています。

競争環境

食品加工、飲料製造、乳製品生産における効率的な泡制御ソリューションの需要増加により、食品用消泡剤市場は著しい成長を遂げております。消泡剤は過剰な泡の発生を防止し、円滑な生産工程、製品品質の向上、および操業効率の確保に貢献します。乳製品、菓子、ベーカリー、飲料、食品添加物などの産業における、食品安全で無毒な消泡剤の採用拡大が市場を牽引しております。

さらに、シリコーン系、非シリコーン系、有機系消泡剤の配合技術における進歩が、市場の潜在的可能性を拡大しています。主要企業は、持続可能性、規制順守、革新的な製品開発に注力し、市場での地位強化を図っています。

企業

- BASF SE

- Dow

- Evonik Industries AG

- Ashland Inc.

- Wacker Chemie AG

- Munzing Chemie

- BRB International

- PCC Group

- Momentive Performance Materials

- Shin-Etsu Chemical Co., Ltd.

食品用消泡剤市場セグメンテーション

製品種類別:

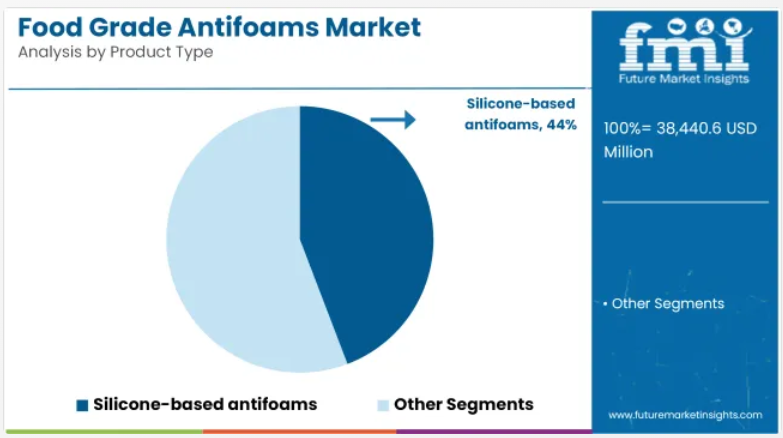

- シリコーン系消泡剤

- 非シリコーン系消泡剤

- 有機物対応消泡剤

- 天然・植物由来消泡剤

用途別:

- 食品加工(揚げ物、発酵、CIP)

- 製パン

- 乳製品

- ボトル入り飲料・ジュース

- 食用油

- ソース・ドレッシング

販売チャネル別:

- B2B産業用供給

- メーカー直接契約

- 販売代理店・再販業者

形態別:

- 液体エマルジョン

- 粉末

- 濃縮ペースト

機能別:

- 泡抑制

- 熱安定性

- 乳化

- 残留物制御

製品主張別

- 非遺伝子組み換え

- 有機対応

- アレルゲンフリー

- ハラール/コーシャー認証

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西ヨーロッパ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品の種類

- 最終用途

- 製品の種類別2020年から2024年までの世界市場分析および2025年から2035年までの予測

- シリコン系

- 水系

- 粉末

- アルキル系

- 油系

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、最終用途別

- 乳製品・冷凍食品

- ベーカリー・菓子

- 飲料

- 油脂

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品の種類および最終用途別における30カ国を対象とした2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- AB Specialty Silicones

- Evonik Industries AG

- Dow Consumer Solutions

- Applied Material Solutions, Inc.

- Chardon Labs

- Lonza Consumer Product Ingredients

- Penta Manufacturing Company

- Tri-Chem Industries

- Seacole

- Emerald Performance Materials