❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

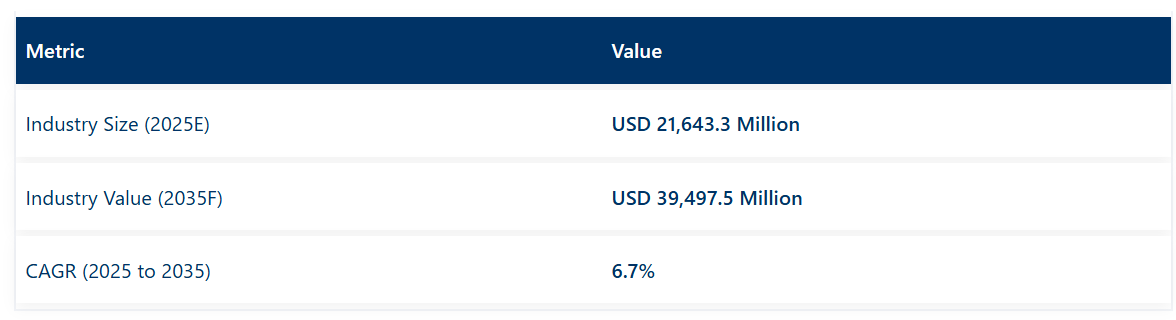

世界の医薬品ろ過市場は、2025年に216億4330万米ドルと推定され、2035年までに394億9750万米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は6.7%となる見込みです。

医薬品ろ過市場は、バイオ医薬品、ワクチン、無菌注射剤の製造において、メーカーが堅牢な汚染管理とプロセスの一貫性を優先するにつれ、急速に進化してまいりました。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局による厳格な規制要件により、上流工程から下流工程にわたるワークフロー全体で、検証済みのろ過技術への投資が強化されております。バイオ医薬品のパイプラインの加速と、世界的な治療ニーズに対応するための受託製造能力の拡大により、需要はさらに高まっております。

膜化学、深層ろ過媒体、シングルユースシステムの進歩により、処理能力と柔軟性が向上すると同時に、交差汚染リスクが低減されました。連続製造およびモジュール式生産システムへの注目の高まりは、次世代ろ過ソリューションの採用をさらに促進すると予想されます。

主要投資セグメント別医薬品ろ過市場分析

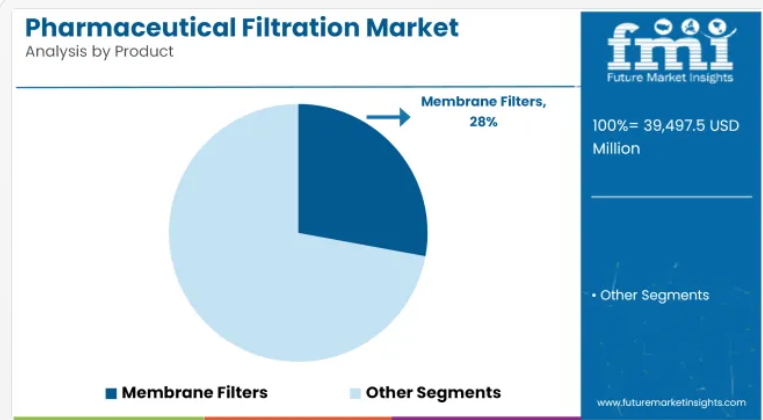

無菌ろ過における重要な役割と、あらゆる薬剤クラスにおける高い規制受容性により、膜ろ過が市場をリード

膜フィルターは2025年に27.9%の収益シェアを占めると予測されます。このセグメントは、最終充填・仕上げ工程における細菌や粒子状汚染物質の除去において実証済みの性能を有していることが推進要因です。規制当局は、無菌性の確保が最優先される重要な工程ステップにおいて膜ろ過の使用を義務付けています。

高分子材料と細孔構造エンジニアリングの進歩により、流速の向上、タンパク質回収率の向上、化学的適合性の強化が実現しました。メーカー各社は生産能力の拡大と、検証・導入を効率化する滅菌済み即用型アセンブリの提供に投資しています。

最終製品処理:商業バッチの無菌性確保と規制順守における中核的役割により市場を牽引

最終製品処理は医薬品ろ過市場において32.9%の収益シェアを占めると推定され、無菌性および粒子基準への順守を確保する上で不可欠な機能を反映しています。患者安全の保護と最終充填工程における高価値医薬品製品の完全性維持の必要性により、その採用が進められてまいりました。

規制枠組みでは厳格な微生物捕捉検証が要求され、検証済みろ過アセンブリへの需要が高まっております。メーカー各社は汚染リスク軽減のため、閉鎖系システムと無菌コネクターの統合を優先してまいりました。バイオ医薬品生産が需要増に対応して拡大する中、高度な最終ろ過システムへの投資は品質保証プログラムの基盤となっております。

バイオ医薬品企業が均一性を確保するため、高容量でバリデーション済みのプロセスを標準化する中、製造規模のろ過が市場をリードしています

製造規模は収益シェアの63.7%を占めており、これは商業生産環境における重要性を裏付けるものです。GMP条件下で大量バッチを処理可能な、バリデーション済みで拡張性のあるろ過プラットフォームの必要性により、その利用が促進されてきました。

製薬企業および受託製造企業は、生産スケジュールの加速化を支援するため、シングルユースバイオプロセスおよびモジュラーろ過スキッドに多額の投資を行っております。無菌保証、バッチ記録のトレーサビリティ、プロセスバリデーションに関する規制要件が、高容量ろ過システムの採用を後押ししております。膜構造の進歩と自動化された完全性試験により、運用効率とコンプライアンスがさらに向上しております。

課題と機会

課題

規制コンプライアンスとバリデーションの複雑さが医薬品ろ過の採用を阻害

医薬品ろ過は、数多くの複雑な規制コンプライアンスおよびバリデーション仕様を満たすという点で、最も深刻な課題に直面しています。FDA、EMA、PMDAなどの規制機関による無菌保証や粒子制御の要求が厳格化する中、医薬品・生物学的製剤メーカーは、医薬品・生物学的製剤専用のろ過装置のバリデーションに多大な時間と労力を費やしています。これには、細菌保持試験、完全性試験、溶出物・抽出物試験、ならびに原薬(API)および添加剤との適合性に関する包括的な試験が含まれます。

バッチごとの文書化とcGMP準拠は、中小規模の企業にとって増大する負担となっています。不十分なバリデーションや手順からの逸脱は、規制当局からの制裁、ユニットの停止、製品リコールにつながる可能性があります。したがって、特に製品ポートフォリオが多様化し、より高感度の生物学的製剤へと移行する中で、ろ過システムの一貫性、文書化、トレーサビリティは、継続的な運用上および財務上の課題であり続けています。

機会

バイオ医薬品および先進的治療法への需要増加が新たな機会をもたらす

モノクローナル抗体、遺伝子治療、細胞治療などのバイオ医薬品および先進的治療法に対する世界的な需要が増加しているため、これは医薬品ろ過技術の成長にとって非常に大きな機会です。これらのバイオ医薬品は複雑で非常にデリケートであり、薬剤の分子構造を損なうことなく、感染生物、純度、安全性を保証するためには、高度なろ過ソリューションが必要となります。バイオ医薬品の開発パイプラインは長期化する傾向にあり、特定の患者層に合わせたカスタマイズが進んでいます。

このため、無菌ろ過、ウイルスろ過、ナノろ過技術に対する需要が大幅に高まっています。これに伴い、既存市場および新興市場を開拓するため、主にアジア太平洋地域とラテンアメリカにおけるバイオ製造施設への大規模な投資が、ろ過事業に流入しています。

産業固有のハイライト

バイオ医薬品製造がろ過需要を牽引し、市場の成長が見込まれます

バイオ医薬品、特にモノクローナル抗体、組換えタンパク質、ワクチンは主流の治療法となりつつあります。このため、無菌性を確保するための適正規模で高性能な濾過システムの必要性が高まっています。生物学的製剤は特に汚染や劣化を受けやすいため、信頼性の高い濾過が製品の完全性にとって極めて重要となっています。その結果、製造業者は収量や性能を損なうことなく信頼性の高い無菌性を保証する、充填前および充填後濾過ソリューションの採用を開始しています。

この傾向は、バイオ医薬品パイプラインを拡大する受託製造機関(CMO)や主要製薬企業において特に顕著です。GMPおよびグローバル品質基準を満たすための、高容量・多製品製造施設の要件に対応するろ過ソリューションは、グローバル製造プラットフォームにおける最優先要件となるでしょう。

「シングルユース技術が濾過分野で地歩を固める」が市場の成長を示す

シングルユース濾過技術は、交差汚染リスクの低減、洗浄バリデーションの容易化、バッチ転換時間の短縮を実現するため、現代的なモジュール式・多製品製造施設において最も好まれる選択肢の一つです。生物製剤やワクチン生産では無菌性が最も重要であり、ダウンタイムは最小限に抑える必要があります。

生産方法がより柔軟かつ拡張性を重視する方向へ進む中、カプセルフィルターや使い捨て膜カートリッジなどのシングルユースろ過ユニットは、明らかに必須の装備となりつつあります。規制や低資本投資要件も相まって、大手製薬会社とCMO(受託製造業者)の双方による採用をさらに促進しています。

新興トレンド

自動化とスマートモニタリングの統合は、市場における継続的なトレンドです

ユニットろ過システムには、差圧、流量、膜の完全性をリアルタイムで監視するセンサーとデータロガーが標準装備されています。これらの新世代システムは、予防保全の実現、人的ミスの削減、より優れた文書化による規制順守の負担軽減を支援します。より広範なPharma 4.0戦略の一環として、各社は連続製造の目標達成に向け、これらのデジタル手法への投資を進めております。これにより無菌処理工程におけるデータの完全性が強化されます。

特に大規模なバイオ医薬品製造では、プロセスの信頼性が極めて重要となるため、ろ過工程の自動化が特に有用です。AIやIoT技術を組み込んだろ過システムは、将来的にアップグレードされる次世代施設の新たな標準として台頭すると予想されます。同時に、製薬施設全体で継続的なデジタルトランスフォーメーションが進む見込みです。

持続可能でエコフレンドリーなろ過ソリューションの開発への注力

環境持続可能性は、環境に配慮した医薬品ろ過ソリューションの開発・導入を推進する最も強力な原動力の一つとして台頭しています。各社は生産廃棄物とカーボンフットプリントの最小化を目的とした、再生可能素材、生分解性膜、省エネルギーシステムに注目しています。これは国際的な環境目標と歩調を合わせると同時に、特にネットゼロ目標を掲げる大手製薬企業において、事業持続可能性の目標とも密接に関連しています。

一部の使い捨てろ過システムも、プラスチック使用量の削減や廃棄処理の改善など、よりエコフレンドリーな方向で再開発が進められています。サプライチェーンパートナーや規制当局もグリーン製造を考慮し始めており、これによりろ過システム供給業者にはさらなる革新が求められています。ヨーロッパや北米で環境規制が強化され、医薬品廃棄物に対する社会的意識が高まるにつれ、商業用途および臨床用途における環境持続可能なろ過システムの採用も拡大していくでしょう。

国別インサイト

アメリカ合衆国

市場見通し

医薬品ろ過市場は米国が主導しており、バイオ医薬品への多額の投資、膨大な臨床試験量、CDMOサービスにおけるリーダーシップが特徴です。FDA規制は無菌ろ過技術の開発と革新を促進しています。遺伝子治療とモノクローナル抗体の成長加速が、これらの高度なフィルターの需要を牽引し、市場拡大に寄与しています。

市場成長要因

- バイオ医薬品分野のリーダーシップ:高生産量のバイオ医薬品および細胞・遺伝子治療製造が需要を増加させています。

- FDAの友好的な姿勢:良好な規制環境と迅速な承認が市場成長を支えます。

- 自動化:高スループット用途向けのAI搭載インテリジェント濾過技術。

- 先進的なCDMOの取り組み:次世代濾過設備を備えたCDMOへのアウトソーシング増加。

- パンデミック対応体制:備蓄とポストCOVIDの回復期における無菌製造が濾過要件を牽引します。

ドイツ

市場展望

ドイツの医薬品ろ過産業は、厳格なEU規制環境、先進的な生物学的製剤の生産、および無菌受託製造の成長によって牽引されています。品質保証への重点、バイオ医薬品の革新、環境に優しいろ過技術の推進が、同国をヨーロッパにおける高効率かつ持続可能なろ過システムの先駆者として位置づけています。

市場成長要因

- 生物学的製剤の成長:無菌ろ過工程を必要とする生物学的製剤およびバイオシミラーの製造増加。

- 規制要件:厳格なEU GMPガイドラインにより、先進的なろ過技術の導入が促進されています。

- グリーン製造:省エネルギーかつ環境に配慮したろ過ソリューションへの重点的な取り組み。

- 技術の融合:バイオプロセスにおける自動化・シングルユースろ過システムの導入。

- 研究開発協力:製薬企業と研究機関の間で、ろ過技術開発に向けた緊密な連携が進められています。

インド

市場見通し

インドにおけるジェネリック医薬品およびバイオシミラー製造産業の成長と、「メイク・イン・インド」政策下での政府による製薬製造促進が、製薬用ろ過の需要を牽引しています。バイオ医薬品への投資増加、輸出要件の高度化、厳格化する品質基準により、製造業者は生産ラインに先進的で規制適合性のある拡張可能なろ過システムを導入する必要が生じています。

市場成長要因

- ジェネリック医薬品への需要:国内のジェネリック医薬品需要と輸出増加に伴い、拡張可能なろ過技術が求められています。

- 政府による優遇措置:新時代のインフラ整備を促進する生産連動型補助金(PLI)制度および「ファーマパーク」の推進。

- コンプライアンス強化:米国食品医薬品局(USFDA)および欧州連合(EU)の規制対応の進展が、先進的なろ過技術の普及を促進。

- バイオ医薬品分野の拡大:バイオシミラーおよびワクチンへの投資増加に伴い、ろ過技術の利用が必須化。

- コスト効率の高いろ過技術:手頃な価格の使い捨てろ過モジュールの採用拡大。

中国

市場展望

中国における製薬業界の急成長、特に生物製剤とワクチン生産の拡大が、高度なろ過システムの導入を牽引しています。政府主導の施策、国内技術革新、GMPコンプライアンス基準の向上により市場機会が拡大。パンデミック対策への巨額投資、輸出志向型医薬品製造、国内バイオ医薬品企業の台頭もろ過需要を後押ししています。

市場成長の推進要因

- バイオテクノロジーの急成長:新規バイオ医薬品・ワクチンの開発パイプライン拡大が滅菌ろ過需要を牽引。

- GMP基準の更新:国際品質基準への適合が高性能ろ過技術の採用を促進。

- 国内開発:国内ろ過技術メーカーの増加が手頃な価格とアクセス向上をもたらす。

- 輸出拡大:医薬品輸出の成長が高度な精製・安全要件を必要とする。

- インフラ整備:製薬パークやバイオ製造センターの開発が市場拡大を支えます。

日本

市場展望

日本の高齢化と高付加価値バイオ医薬品が医薬品ろ過の需要を牽引しています。政府主導の研究開発、厳格な規制要件、無菌製剤への重点的取り組みが市場を後押ししています。特に個別化医療や特殊バイオ医薬品療法を考慮し、国内企業は柔軟性とコンプライアンス対応のためモジュラー型・シングルユースろ過技術を導入しています。

市場成長の推進要因

- 高齢化:特殊医薬品および無菌製品への需要増加が濾過技術を後押しします。

- 精密医薬品:高純度医薬品への需要が高度な濾過技術の需要を創出します。

- 厳格な規制:米国の高い安全基準が最先端の濾過技術への適合性を必要とします。

- シングルユース技術:小規模バッチバイオロジクスにおけるモジュラー型使い捨てシステムの需要拡大。

- バイオテクノロジー投資:個別化医薬品への民間・政府投資が市場の成熟度を高めています。

競争環境の見通し

次世代膜化学、モジュラーろ過アセンブリ、滅菌済みシングルユースシステムへの投資により、競争環境は形成されてきました。主要企業は市場アクセス拡大と新ろ過技術の検証を目的に、受託製造機関(CMO)との提携を優先しています。

補完的なろ過・分離プラットフォームの戦略的買収により、製品ポートフォリオと技術的専門性が強化されました。デジタル監視ソリューションや自動完全性試験への投資により、提供価値の差別化がさらに進んでいます。製薬メーカーがバイオ医薬品や先進治療薬の生産規模を拡大する中、こうした活動が継続的なイノベーションを推進し、激しい競争を持続させると予想されます。

主な開発動向

2024年、ネフロス社は自社ろ過技術を拡張する「HydraGuard 20” UltraFilter」を発表しました。この革新的な製品は、より高い処理量と流量を実現し、細菌、ウイルス、エンドトキシンなどの汚染物質を除去します。これによりネフロス社は、医療機器や医薬品製造といった新規市場への参入が可能となり、ANSI/AAMI ST108などの厳格な水質基準への準拠を確保しています。

2024年10月、旭化成メディカルは次世代ウイルス除去フィルター「プラノバ™ FG1」を発売いたしました。本製品はバイオ治療薬製造向けに高フラックスを実現し、ウイルス除去フィルター・バイオセーフティ試験・CDMO事業を含むバイオプロセス事業の重要要素として、旭化成グループの今後の成長を牽引してまいります。

企業

- GE Healthcare Life Sciences

- Pall Corporation

- Parker Hannifin Corporation

- 3M Company

- Graver Technologies, LLC

- Meissner Filtration Products, Inc.

- Sartorius

- Merck KGaA

- Eaton Corporation Plc

- Amazon Filters Ltd.

- Asahi Kasei Corp.

- Advantec Toyo Kaisha, Ltd.

- KOYO Orient Japan Co., Ltd.

- Xingyuan Environment Technology Co.,Ltd.

- Zhejiang Jhen Ten Machinery Co., Ltd.

- Sino Filtration Equipment Co.,Ltd

- Hongtek Filtration Co., Ltd

医薬品ろ過市場セグメント

製品別:

- 膜フィルター

- プレフィルターおよび深層ろ過フィルター

- シングルユースシステム

- カートリッジ・カプセルフィルター

- フィルターホルダー

- ろ過用付属品

- その他製品

運用規模別:

- 製造規模

- パイロット規模

- 研究開発規模

用途別:

- 最終製品処理

- 原料ろ過

- 細胞分離

- 水浄化

- 空気浄化

エンドユーザー別(ろ過技術):

- 精密ろ過

- 限外ろ過

- ナノろ過

- その他の処置

目次

- エグゼクティブサマリー

- 産業紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 世界市場の需要(米ドル換算の価値)と数量(単位)の分析(2020年から2024年)、および予測(2025年から2035年)(過去の分析と将来の予測を含む)

- 世界市場 – 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品別

- 運用規模別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品別)

- 膜フィルター

- プレフィルターおよび深層メディアフィルター

- シングルユースシステム

- カートリッジ・カプセルフィルター

- フィルターホルダー

- ろ過付属品

- その他製品

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、操業規模別

- 製造規模

- パイロット規模

- 研究開発規模用途

- 最終製品加工

- 原料ろ過

- 細胞分離

- 浄水

- 空気浄化

- エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 精密ろ過

- 限外ろ過

- ナノろ過

- その他の技術

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋地域

- 東アジア

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における製品別、事業規模別、エンドユーザー別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- サンライズ・メディカル社

- インバケア社

- オットーボック・医療社

- ストライカー社

- メドライン・インダストリーズ社

- GFヘルスプロダクツ社

- ホバラウンド社

- LEVO社

- パーモビル社

- メリヴァーラ社

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場規模(単位:台)予測(2020年~2035年)

- 表3:製品種類別グローバル市場規模(単位:百万米ドル)予測(2020年~2035年)

- 表4:製品種類別グローバル市場規模(単位:台)予測(2020年~2035年)

- 表5:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表6:北米市場規模(台数)国別予測、2020年から2035年

- 表7:北米市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表8:北米市場規模(単位数)予測(製品種類別、2020年から2035年)

- 表9:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表10:ラテンアメリカ市場規模(単位数)予測(国別、2020年から2035年)

- 表11:ラテンアメリカ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(単位)製品種類別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(単位数)国別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)製品の種類別予測、2020年から2035年

- 表16:西ヨーロッパ市場規模(単位数)製品の種類別予測、2020年から2035年

- 表17:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:東ヨーロッパ市場規模(台数)国別予測、2020年から2035年

- 表19:東ヨーロッパ市場規模(百万米ドル)製品の種類別予測、2020年から2035年

- 表20:東ヨーロッパ市場規模(単位数)予測(製品種類別、2020年から2035年)

- 表21:南アジア・太平洋市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表22:南アジア・太平洋市場規模(単位数)予測(国別、2020年から2035年)

- 表23:南アジア・太平洋地域市場規模(百万米ドル)製品種類別予測(2020年~2035年)

- 表24:南アジア・太平洋地域市場規模(単位)製品種類別予測(2020年~2035年)

- 表25:東アジア市場規模(百万米ドル)国別予測(2020年~2035年)

- 表26:東アジア市場規模(単位数)予測(国別、2020年から2035年)

- 表27:東アジア市場規模(百万米ドル)予測(製品の種類別、2020年から2035年)

- 表28:東アジア市場規模(単位数)予測(製品の種類別、2020年から2035年)

- 表29:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表30:中東・アフリカ市場規模(台数)国別予測、2020年から2035年

- 表31:中東・アフリカ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表32:中東・アフリカ市場規模(単位数)予測(製品種類別、2020年から2035年)

図表一覧

- 図1:世界市場規模(百万米ドル)予測(製品種類別、2025年から2035年)

- 図2:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図4:地域別グローバル市場規模(単位)、2020年から2035年

- 図5:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図6:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図7:製品タイプ別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図8:製品種類別グローバル市場数量(単位)分析、2020年から2035年

- 図9:製品種類別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図10:製品種類別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図11:製品種類別グローバル市場魅力度(2025年~2035年)

- 図12:地域別グローバル市場魅力度(2025年~2035年)

- 図13:製品種類別北米市場規模(百万米ドル)(2025年~2035年)

- 図14:北米市場規模(百万米ドル)国別推移(2025年~2035年)

- 図15:北米市場規模(百万米ドル)国別分析(2020年~2035年)

- 図16:北米市場数量(単位)国別分析(2020年~2035年)

- 図17:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図18:北米市場前年比成長率(%)予測(国別)、2025年から2035年

- 図19:北米市場価値(百万米ドル)分析(製品タイプ別)、2020年から2035年

- 図20:北米市場数量(単位)の製品種類別分析、2020年から2035年

- 図21:北米市場価値シェア(%)およびBPS分析(製品種類別)、2025年から2035年

- 図22:北米市場の前年比成長率(%)予測(製品種類別)、2025年から2035年

- 図23:北米市場の魅力度(製品種類別、2025年から2035年)

- 図24:北米市場の魅力度(国別、2025年から2035年)

- 図25:ラテンアメリカ市場規模(百万米ドル、製品種類別、2025年から2035年)

- 図26:ラテンアメリカ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図27:ラテンアメリカ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図28:ラテンアメリカ市場数量(単位)国別分析(2020年~2035年)

- 図29:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図30:ラテンアメリカ市場前年比成長率(%)予測(国別、2025年から2035年)

- 図31:ラテンアメリカ市場価値(百万米ドル)分析(製品種類別、2020年から2035年)

- 図32:ラテンアメリカ市場規模(単位)の製品種類別分析、2020年から2035年

- 図33:ラテンアメリカ市場価値シェア(%)およびBPS分析(製品種類別)、2025年から2035年

- 図34:ラテンアメリカ市場の前年比成長率(%)予測(製品種類別)、2025年から2035年

- 図35:製品種類別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図36:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図37:製品種類別西ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図38:西ヨーロッパ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図39:西ヨーロッパ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図40:西ヨーロッパ市場数量(単位)国別分析(2020年~2035年)

- 図41:西ヨーロッパ市場規模シェア(%)およびBPS分析(国別、2025年から2035年)

- 図42:西ヨーロッパ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図43:西ヨーロッパ市場規模(百万米ドル)分析(製品種類別、2020年から2035年)

- 図44:西ヨーロッパ市場数量(単位)の製品タイプ別分析、2020年から2035年

- 図45:西ヨーロッパ市場価値シェア(%)およびBPS分析(製品タイプ別)、2025年から2035年

- 図46:西ヨーロッパ市場の前年比成長率(%)予測(製品タイプ別)、2025年から2035年

- 図47:西ヨーロッパ市場の魅力度(製品種類別)、2025年から2035年

- 図48:西ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図49:東ヨーロッパ市場規模(百万米ドル)(製品種類別)、2025年から2035年

- 図50:東ヨーロッパ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図51:東ヨーロッパ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図52:東ヨーロッパ市場数量(単位)国別分析(2020年~2035年)

- 図53:東ヨーロッパ市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図54:東ヨーロッパ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図55:東ヨーロッパ市場における製品種類別市場価値(百万米ドル)分析(2020年~2035年)

- 図56:東ヨーロッパ市場規模(単位数)の製品種類別分析、2020年から2035年

- 図57:東ヨーロッパ市場価値シェア(%)およびBPS分析(製品種類別)、2025年から2035年

- 図58:東ヨーロッパ市場の前年比成長率(%)予測(製品種類別)、2025年から2035年

- 図59:製品種類別ヨーロッパ市場の魅力度(2025年~2035年)

- 図60:国別ヨーロッパ市場の魅力度(2025年~2035年)

- 図61:製品種類別南アジア・太平洋市場規模(百万米ドル)(2025年~2035年)

- 図62:南アジア・太平洋地域市場規模(百万米ドル)国別推移(2025年~2035年)

- 図63:南アジア・太平洋地域市場規模(百万米ドル)国別分析(2020年~2035年)

- 図64:南アジア・太平洋地域市場数量(単位)国別分析(2020年~2035年)

- 図65:南アジア・太平洋地域市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図66:南アジア・太平洋地域市場における国別前年比成長率(%)予測(2025年~2035年)

- 図67:南アジア・太平洋地域市場規模(百万米ドル)の製品種類別分析、2020年から2035年

- 図68:南アジア・太平洋地域市場規模(単位)の製品種類別分析、2020年から2035年

- 図69:南アジア・太平洋市場における製品種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図70:南アジア・太平洋市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図71:南アジア・太平洋地域市場の魅力度(製品種類別)、2025年から2035年

- 図72:南アジア・太平洋地域市場の魅力度(国別)、2025年から2035年

- 図73:東アジア市場価値(百万米ドル)(製品種類別)、2025年から2035年

- 図74:東アジア市場規模(百万米ドル)国別推移(2025年~2035年)

- 図75:東アジア市場規模(百万米ドル)国別分析(2020年~2035年)

- 図76:東アジア市場数量(単位)国別分析(2020年~2035年)

- 図77:東アジア市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図78:東アジア市場前年比成長率(%)予測(国別、2025年から2035年)

- 図79:東アジア市場価値(百万米ドル)分析(製品種類別、2020年から2035年)

- 図80:東アジア市場数量(単位)の製品種類別分析、2020年から2035年

- 図81:東アジア市場価値シェア(%)およびBPSの製品種類別分析、2025年から2035年

- 図82:東アジア市場の製品種類別前年比成長率(%)予測、2025年から2035年

- 図83:製品種類別東アジア市場の魅力度(2025年~2035年)

- 図84:国別東アジア市場の魅力度(2025年~2035年)

- 図85:製品種類別中東・アフリカ市場規模(百万米ドル)(2025年~2035年)

- 図86:中東・アフリカ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図87:中東・アフリカ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図88:中東・アフリカ市場数量(単位)国別分析(2020年~2035年)

- 図89:中東・アフリカ市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図90:中東・アフリカ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図91:中東・アフリカ市場 製品種類別市場規模(百万米ドル)分析、2020年から2035年

- 図92:中東・アフリカ市場 製品種類別市場規模(単位)分析、2020年から2035年

- 図93:中東・アフリカ市場 製品種類別市場規模シェア(%)およびBPS分析、2025年から2035年

- 図94:中東・アフリカ市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図95:中東・アフリカ市場における製品種類別市場魅力度(2025年~2035年)

- 図96:中東・アフリカ市場における国別市場魅力度(2025年~2035年)