❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

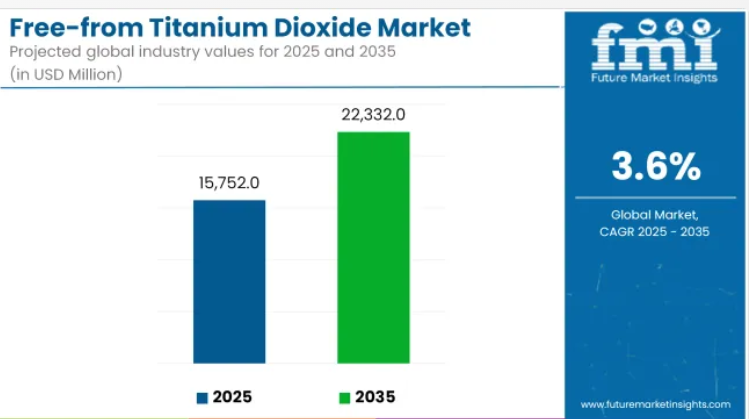

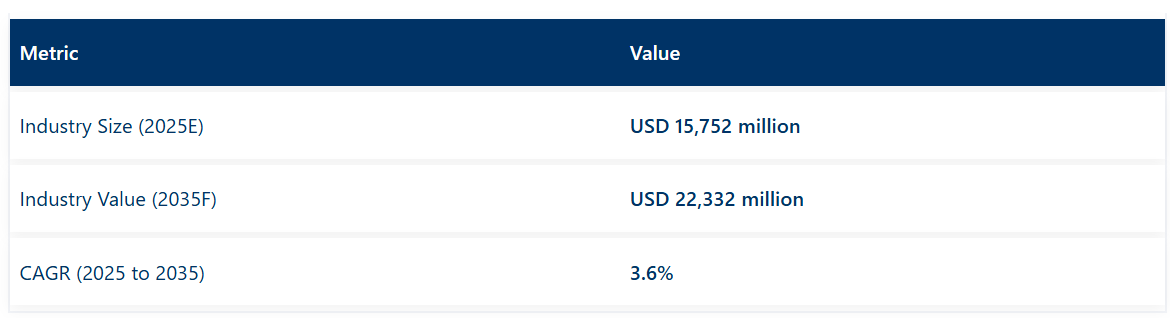

2025年における世界の無添加二酸化チタン市場規模は157億5,200万米ドルと評価され、大幅な拡大が見込まれております。2035年までに223億3,200万米ドルに達すると予測され、年平均成長率(CAGR)3.6%を示しております。

この成長軌跡は、EUなどの地域における食品・サプリメントへの二酸化チタン使用禁止を目的とした規制強化と、合成添加物に対する消費者不信感の高まりが相まって形成されてまいりました。

ブランド各社が原料ポートフォリオの見直しを進める中、天然由来の白色剤やテクスチャライザーを優先する構造的な市場変化が観察されています。食品、医薬品、パーソナルケア分野のメーカーが相次いで二酸化チタン(TiO₂)の使用を段階的に廃止する中、市場では顕著な再配合の波が特徴となっています。ナノ粒子の潜在的な遺伝毒性に関する科学的論争も後押しし、クリーンラベル戦略が実質的な進展を見せています。

しかしながら、この移行には製造上の課題や官能特性に関する課題も伴います。天然由来の代替品は高い配合濃度を必要とする場合が多く、コスト増や食感・風味の低下を招く可能性があります。それでもなお、デンプン、炭酸カルシウム、米由来の派生品など、不透明性と安全性の観点から注目される素材を用いた取り組みが活発化しています。

技術的課題を克服するため、マイクロカプセル化、分散性の最適化、新規原料プラットフォームの開発に向けた産業の取り組みが強化されています。各社は特許保護されたソリューションや共同研究開発パイプラインを積極的に推進し、導入準備を加速させています。

今後10年間で、北米やアジアの一部地域では規制執行が強化され、広範な代替が進む見込みです。2035年までに、二酸化チタンを含まない配合がプレミアム市場から大衆市場に至るまで標準となることが予測されます。

市場関係者は、バイオベース代替品の量産化と、機能的同等性・性能保証に関するB2Bバイヤーへの啓発に注力する見込みです。ブロックチェーン追跡やパッケージ表示表示など透明性ツールの統合により、クリーンラベル戦略はさらに強化されます。この変革は、感度の高い応用分野であるベーカリー、菓子、オーラルケア、ニュートラシューティカルズで特に顕著になると予測されます。

主要投資セグメント別 二酸化チタンフリー市場分析

代替エコシステムを牽引する原料イノベーション

カプセル化ベースのデリバリーシステム分野は、2025年までに二酸化チタンフリー市場の約14.2%を占めると予測されます。この新興分野は、配合を過剰に負荷することなく、天然着色料代替品の分散性、不透明性、安定性を向上させる役割から重要性を増しています。

食品・医薬品メーカーが二酸化チタン(TiO₂)の使用を控える中、特にデリケートな剤形や視覚的に魅力的なSKUにおいて製品の完全性を維持する必要性が高まり、カプセル化およびマイクロエマルジョン技術への投資が促進されています。センシエント・テクノロジーズやカラーコンといった企業は、不透明コーティング剤や白色化剤をターゲットとした特許取得済み分散システムを商品化しています。

これらの革新技術は、均一性と輝度が重要な錠剤、キャンディー、ベーカリー用アイシングにおいて特に重要です。ヨーロッパでは、ナノ材料と安全基準に関するEFSA(ヨーロッパ食品安全機関)のガイダンスに沿った開発が進み、企業は修飾澱粉やマルトデキストリン誘導体などの規制適合型マイクロカプセル化材料への移行を推進しています。

本技術はハラール認証、コーシャー認証、アレルゲンフリー認証にも対応可能な形で改良が進められており、適用範囲の拡大が図られています。初期コストは高いものの、機能性やクリーンラベルへの適合性を重視する多国籍企業の間で採用が増加しています。北米や東アジアにおける規制の明確化が進む中、この分野では共同ブランド原料ソリューションを通じた持続的な商業化が見込まれ、再配合サイクルの迅速化と消費者信頼の向上を実現するでしょう。

治療形態における医薬品グレード代替品の台頭

二酸化チタンの医薬品グレード代替品は、2025年までに世界の市場シェアの11.5%を占めると予測されており、固形経口剤形における添加剤の安全性への注目が高まることで、継続的な成長が見込まれます。

欧州医薬品庁が2022年以降の医薬品におけるTiO₂代替を要請したことを受け、製造業者はリン酸カルシウム、酸化鉄、米由来の白色化剤など、規制適合性の高い不透明化剤への切り替えを加速させております。エボニックやカラーコンといった主要企業は、錠剤コーティング剤やカプセル化医薬品向けに特別に設計された、薬局方適合ソリューションの展開において先駆的な役割を果たしてまいりました。

この分野は、GMPプロトコルおよびUSP(米国薬局方)、Ph. Eur.(欧州薬局方)、JP(日本薬局方)基準における世界的な調和努力の影響を強く受けております。

アメリカFDAは現時点で禁止措置を講じておりませんが、申請書類の積極的な審査を進めており、米国の製剤開発者は規制転換に備える必要に迫られております。日本では、医薬品分野におけるクリーンラベル化の動きが高まっており、企業はOTC(一般用医薬品)および処方薬の両ラインにおいて、TiO₂を含まない原薬(API)の採用を進めております。

長期的な機会は、安全性・視覚的透明性・口内感触が特に重要な小児用・高齢者用製剤分野にあります。2035年までに、この分野はB2B教育、臨床的安全性の検証、ならびに添加剤サプライヤー・CDMO・薬物監視チーム間の部門横断的連携によって牽引される見込みです。

課題と機会

課題

再処方の複雑さとコスト

二酸化チタンの除去は、製品の質感、色調、保存期間が要求されるため、メーカーにとって容易ではありません。二酸化チタンを除去した再処方は通常、長期的な研究開発プロセス、あるいは追加の製造コストを伴います。さらに、特に味や外観のプロファイルが確立された老舗ブランドにおいては、新処方の消費者受容性が現在も課題となっています。

機会

クリーンラベル製品への需要拡大

再処方がこれほど大きな障壁である一方、消費者がクリーンラベルや添加物不使用製品をますます求める中、大きな機会が存在します。原材料の透明性を求める消費者圧力により、ブランドは従来の枠を超えた発想を迫られており、自然で安全な代替品が台頭しています。マイクロカプセル化やナノ製剤技術の進歩も、製品性能を損なうことなく、外観や機能性に配慮した代替品の実現を可能にしています。

国別展望

アメリカ合衆国

米国における無二酸化チタン市場は、食品・医薬品・化粧品分野が規制強化の圧力に対応する中で成長しています。FDAが二酸化チタンを禁止していないにもかかわらず、消費者からのクリーンラベル需要が生産者に炭酸カルシウムや植物性白色剤といった天然代替品の採用を迫っています。

世界市場との規制整合化、および代替コーティング技術の開発が、今後数年間で市場発展を牽引するでしょう。

医薬品分野の革新:製薬産業では錠剤コーティングの迅速な再構築が進んでおり、セルロースエーテルやシリカ系コーティング剤が現在注目を集めています。二酸化チタンの長期的な医薬品安全性の懸念が、この転換をさらに加速させる可能性があります。

クリーンビューティの潮流:パーソナルケア分野では、日焼け止め、ファンデーション、歯磨き粉において、二酸化チタンを鉱物系白色剤やカプセル化白色剤に置き換える動きが広がっています。これは、進化する安全性への期待に応える規制順守の実現を意味します。

英国

EUにおける食品・飲料用途の二酸化チタン(TiO₂)使用禁止措置の強力な施行を受け、英国のTiO₂フリー市場は順調に推移しております。医薬品および化粧品業界では、クリーンラベル規制を見据え、製品ポートフォリオの再構築が進められております。

規制主導の市場成長:英国食品基準庁(FSA)は現在、TiO₂の安全性について検討中であり、規制が確定次第、業界全体での製品再設計が迫られております。

食品・飲料分野における代替品成長:英国の菓子業界では、製品の魅力を高めるため米澱粉や炭酸カルシウムを採用しており、クリーンラベル認証が消費者の信頼を醸成しています。

欧州連合

欧州連合(EU)は、食品へのTiO₂使用を禁止し、医薬品や化粧品分野での代替品促進を厳格に規制することで、TiO₂フリー化において世界をリードしています。ドイツ、フランス、イタリアなどの経済圏では、TiO₂代替品の技術革新が先駆的に進められています。

製薬産業の変革:現地の製薬大手は、安全性の試験を通過するだけでなく、薬剤の安定性も向上させるシリカおよびポリマーベースのコーティング剤への移行を進めています。

化粧品・日焼け止め市場:EUの化粧品企業は、消費者およびサステナビリティへの圧力から、紫外線防止および美白の主成分として酸化亜鉛とシリカを好んで採用しています。

日本

日本の強力な製薬、食品、化粧品産業を基盤に、TiO₂代替市場の需要が増加しています。規制動向としては、特に菓子類やスキンケア製品において、天然由来の美白剤が好まれる傾向にあります。

技術革新:日本は、安全リスクなしにTiO₂の特性を模倣できるナノ構造美白剤分野で主導的立場にあります。これらの技術は、医薬品や化粧品分野における重要性を高めています。

持続可能な原料と包装:日本企業は、環境目標の推進と海外市場における製品人気の高まりを目的として、生分解性美白剤を採用しています。

韓国

韓国の非TiO₂市場は、厳格な安全規制の実施と消費者の意識向上に伴い拡大しています。韓国で最も売れている大衆向け化粧品は、非TiO₂製品への移行を主導しています。

食品・医薬品業界の規制対応:医薬品・食品業界では、消費者の信頼と安全性を確保するため、乳化剤やコーティング剤の配合を見直し、クリーンラベル製品への移行が進んでいます。

競争環境

有機・自然食品・飲料、化粧品、パーソナルケア製品に対する消費者需要の高まりを受け、無二酸化チタン市場は力強く拡大しています。変化する消費者動向に対応するため、国内外の企業が革新的な無二酸化チタン製品を投入し、競争が激化しています。

主要企業は、持続可能性、クリーンラベル、生産・調達プロセスの透明性を最優先課題としております。競争環境においては、既存企業がライン転換を進める一方、新規参入企業が二酸化チタンフリー製品の製造に意欲を示しております。

企業

- Sensient Technologies

- ADM

- Chr. Hansen Holding A/S

- Döhler GmbH

- Colorcon Inc.

- Evonik Industries AG

- Roha Group

- Merck KGaA

- IFC Solutions

- Kalsec Inc.

- Others

主要セグメント

製品種類別:

- 天然由来代替品

- カプセル化ベースシステム

- 医薬品グレード代替品

- 鉱物由来不透明化剤

- 植物由来着色料

用途別:

- 食品・飲料

- 医薬品

- パーソナルケア・化粧品

- オーラルケア

- ニュートラシューティカルズ

- ベーカリー・菓子

形態別:

- 粉末

- 液体分散液

- マイクロカプセル化顆粒

販売チャネル別:

- B2B/産業用

- 特殊原料卸売業者

- 直接販売(メーカー)

機能別:

- 不透明化剤

- 美白剤

- コーティング剤

- 着色剤

製品主張別:

- クリーンラベル

- 二酸化チタン不使用

- アレルゲンフリー

- 植物由来

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋地域

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品の種類

- 流通チャネル

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品の種類別)

- 食品・飲料

- 化粧品

- パーソナルケア

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、流通チャネル別

- ハイパーマーケット/スーパーマーケット

- 専門店

- ディスカウントストア

- 近代的な食料品店

- 従来型の食料品店

- e-リテール

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における製品の種類および流通チャネル別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- WhiteWave Foods Co.Hain Celestial Group, Inc.

- General Mills Inc.

- United Natural Foods, Inc.

- SpartanNash Company

- Amy’s Kitchen, Inc.

- Dean Foods Company

- Starbucks Corporation

- The Kroger Co.

- Whole Foods Market Inc.