❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

医薬品包装市場の見通し:2025年~2035年

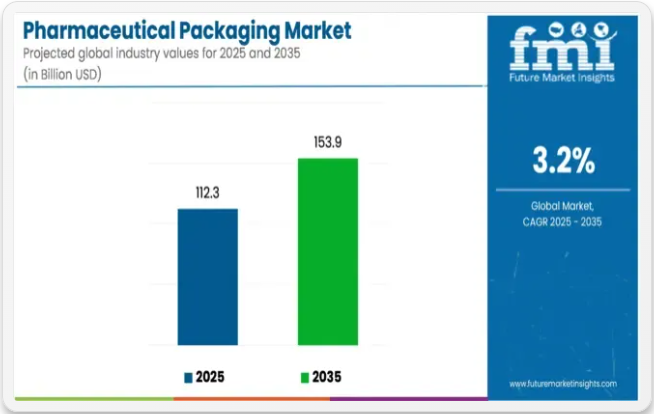

医薬品包装市場の規模は2025年に1,123億米ドルと推定され、2035年までに1,539億米ドルに達すると予測されています。2025年から2035年の予測期間において、売上高は年平均成長率(CAGR)3.2%で増加すると見込まれています。2024年の医薬品包装による収益は1095億米ドルであった。

多様な製品タイプの中でも、ボトルは評価期間において34%以上の市場シェアを占め、医薬品包装市場をリードする見込みです。ボトルは医薬品包装で最も広く使用される製品タイプであり、主に液剤(シロップ、懸濁液)、錠剤、カプセルに使用される。耐久性、保管の容易さ、コスト効率の高さから好まれる。一般的にプラスチックまたはガラス製で、世界中の市販薬、処方薬、小児用製剤に使用されている。

プラスチックは軽量、コスト効率、耐久性、汎用性に優れるため、医薬品包装において他素材と比べて最も多用されています。湿気や汚染に対する優れた保護性能を備え、ボトル、ブリスター、パウチなど多様な形状に成形可能です。これらの特性から、今後数年間でプラスチックは素材セグメントにおいて59%超の市場シェアを占め、支配的な地位を維持すると予測されます。

予測期間中、市場は収益性の高い成長過程を遂げる見込みです。2035年までに444億米ドルの増分機会を創出し、現在の価値の1.4倍に成長すると予測されています。

医薬品包装コンプライアンスのグローバル基準

医薬品包装は、規制審査を通過し入札資格を維持するため、グローバルガイドライン、品質フレームワーク、薬局方基準を満たす必要があります。

- WHO医薬品包装ガイドラインは、適用範囲、材料、表示、品質保証を規定し、多くの低・中所得国の入札において拘束力を持つ。

- ICH品質フレームワークでは、CTD提出書類において以下の項目を通じて包装を扱うことを要求している:Q1A(R2)安定性試験(容器選択と保管)、Q8(R2)開発管理戦略(容器・封止システム)、Q9(R1)リスクマネジメント、Q10医薬品品質システム、Q3D(R2)封止システムからの溶出に関する元素不純物管理。

- 薬局方では材料・システム基準を定義:USP(例:<661>プラスチック、<659>包装・貯蔵、<1207>包装完全性)および欧州薬局方(例:3.2.1ガラス、3.2.2プラスチック、3.2.9ゴム製閉鎖材)が審査で一般的に使用される。

米国:医薬品包装・閉鎖装置に関する規制要件

FDAおよびCPSCは、医薬品包装・容器システムに対し、特定のcGMP、安全性、セキュリティ義務を課している。

- 21 CFR 211は、構成部品・容器・閉鎖装置の仕様(サブパートE)および包装・表示管理(サブパートG)を規定する。

- 小売OTC医薬品には、改ざん防止包装(21 CFR 211.132)とラベル記載が義務付けられています。

- FDAの「ヒト用医薬品・生物学的製剤包装用容器閉鎖システムに関するガイダンス」は、CTDモジュール3の要件を詳細に規定しています。

- PPPA(16 CFR 1700)に基づく小児用安全包装は、性能試験基準を設定し、適用対象物質を特定しています。

- DSCSAに基づくシリアル化およびトレーサビリティ要件では、包装レベルでの固有識別子が必要であり、直接購入および緊急医療用品に対する特定の免除は2025年から2026年まで延長される。

医薬品包装規制戦略における現実的な課題

規制当局の承認は、リスクベースの正当化をICHガイドライン、薬局方基準、および安定性・溶出・浸出データと統合することにかかっている。

- 包装コンプライアンスを形式的なチェックリスト処理とみなす申請書類は、規制当局からの追加質問や遅延を招く。

- 当局は、容器・閉鎖システムの適合性、溶出物管理、材料安全性の正当性を、品質管理とリスク管理の全体的な説明の一部として求める。

- ICHおよび薬局方の要求事項への早期適合と、検証済みデータによる裏付けは、高コストな審査サイクルや手戻りを回避する。

半期ごとの市場動向

下記の表は、2025年から2035年までの複数の半期期間における、世界の医薬品包装市場の予想CAGRを示しています。

2024年から2034年までの10年間の前半期(H1)において、事業は2.9%のCAGRで急成長すると予測され、その後、同10年間の後期(H2)では3.6%とやや高い成長過程が続くと見込まれています。その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが3.5%にやや低下し、下半期は4.4%と比較的緩やかな伸びを維持すると予測される。上半期(H1)では60ベーシスポイント(BPS)の減少が見られた一方、下半期(H2)では80ベーシスポイント(BPS)の増加が確認された。

業界の主なハイライト

高齢化人口と慢性疾患の増加による医薬品需要の拡大

世界的な医療セクターの需要増加が、この医薬品包装市場の主な推進要因である。世界人口の高齢化が進む中、高齢者層の医薬品需要が増加傾向にある。この需要は、糖尿病、高血圧、がんなどの慢性疾患の増加にも後押しされており、これらは長期的な服薬管理を必要とする。

こうした状況では、患者の安全性と利便性を確保するため、医薬品の安全な包装が不可欠である。包装は薬剤が損傷・汚染・劣化の影響を受けないよう保護すると同時に、患者が容易に使用できるものでなければならない。これら全てが、世界的な医薬品包装イノベーション需要の高まりに寄与している。

生物学的製剤・注射薬の増加に伴う包装需要の拡大

生物学的製剤、バイオシミラー、注射薬への移行は、使用時の安全性と有効性を保証する特注包装を必要とするため、医薬品包装市場に非常に大きな影響を与えています。生物学的製剤は生きた細胞で構成され、温度や汚染に敏感であるため、保管時および輸送時に無菌環境を保ち、極端な温度変化から保護する包装環境が求められます。

自己投与用の生物学的製剤やワクチンは、プレフィルドシリンジ、ペン型注射器、自動注射器形態で提供されるケースが増加している。こうしたデバイスには、内容物を保護すると同時に、製品を使いやすく、無菌状態を保ち、患者にとって安全である包装が求められる。したがって、生物学的製剤や注射薬の普及に伴い、これらの製品を支える革新的で安全な包装ソリューションへの需要はますます高まっている。

厳格な食品安全規制と変動する原材料コストが市場成長に影響

注射剤や生物学的製剤などの医薬品包装は、高度な無菌性と品質を要求される。製品の安全性と効率性を確保するため、高度な包装技術は包装への細菌侵入を防ぎ、安定性を維持し、完全性を保持する。製造には専門施設と設備が必要であり、包装が要求仕様を満たすことを確認するための厳格な試験が不可欠である。

これらの要因は製造プロセスに複雑さを加え、メーカーにとってコスト増となる場合がある。厳しい要件は一部の材料や設計を制限する可能性もあり、包装の開発・生産プロセス全体を複雑化する。

2020年から2024年までの世界の医薬品包装売上見通しと、2025年から2035年までの需要予測の比較

世界の医薬品包装市場は、2020年から2024年の歴史的期間において2.5%のCAGR(年平均成長率)を記録した。医薬品包装市場の成長過程は堅調で、2020年の989億米ドルから2024年には1,095億米ドルに達した。

過去期間において、医療ニーズの高まりと医薬品の進歩に伴い、医薬品包装の売上は漸増した。導入された革新技術には、ブリスター包装、改ざん防止シール、プレフィルドシリンジなどがある。慢性疾患治療への需要増加と発展途上地域における医療アクセスの拡大が、高度で信頼性の高い包装ソリューションの需要を大幅に押し上げた。

今後の展望として、医薬品包装産業のさらなる成長過程は個別化医療および生物学的製剤の需要に支えられている。環境要因への懸念を緩和し、医薬品の世界的なサプライチェーンを可能な限り効率的に維持するため、持続可能なスマート包装ソリューション(環境に優しい素材やデジタル追跡機能)への需要が高まっている。

市場集中度

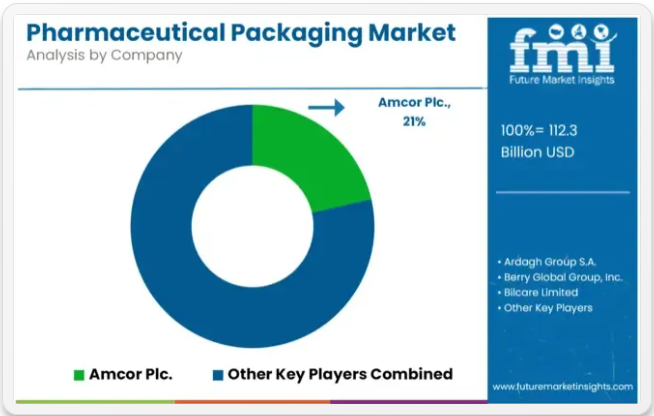

ティア1企業は、世界市場で大きなシェアを占める市場リーダーで構成される。これらの市場リーダーは、高い生産能力と幅広い製品ポートフォリオを特徴とする。複数の包装形態にわたる製造における豊富な専門知識と、強固な消費者基盤に支えられた広範な地理的展開によって、これらの市場リーダーは際立っている。

彼らは、最新技術を活用したリサイクルや製造を含む幅広いシリーズを提供し、規制基準を満たす最高品質を実現している。ティア1の主要企業には、アムコール・プラクティス、アーダ・グループS.A.、ベリー・グローバル・グループ、カタレント、ウェスト・ファーマシューティカル・サービスなどが含まれる。

ティア2企業には、特定地域に拠点を持ち現地市場に大きな影響力を持つ中堅企業が属する。海外での強い存在感と深い市場知識が特徴である。これらの企業は優れた技術を有し規制順守を確保するが、先進技術や広範なグローバル展開は必ずしも備えていない。

ティア2の主要企業には、ビルケア・リミテッド、コンスタンティア・フレキシブルズ・グループGmbH、ゲレスハイマーAG、ボルミオリ・ファーマS.p.A.、ショットAG、CCLコンテナ(CCLインダストリーズ)、ユーフレックス・リミテッド、SGDファーマ、コマーLLC、フッタマキOyjなどが含まれる。

ティア3には、地域に根ざしてニッチ市場にサービスを提供する小規模企業の大半が含まれます。これらの企業は特に地域市場の需要を満たすことに重点を置いており、その結果、ティア3シェアセグメントに分類されます。小規模なプレイヤーであり、地理的範囲は限定的です。この文脈におけるティア3は、組織化された競合他社と比較して広範な構造や形式化が欠如しているセクターを示す「非組織化市場」として認識されています。

国別洞察

以下のセクションでは、国別の医薬品包装市場の将来予測を扱います。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界各地の主要国に関する情報を提供します。北米では米国が2035年まで年平均成長率(CAGR)2.9%で首位を維持すると予測されます。ヨーロッパでは、ドイツ市場が2035年までに年平均成長率(CAGR)2.4%を記録すると予測されています。

米国における医療支出の増加が効果的な医薬品包装の需要を促進

米国市場は世界最高水準の一人当たり医療費を擁しており、これが医薬品包装セグメントの市場成長を自然に支えています。米国人口の多くは処方薬や市販薬に大きく依存しているため、安全かつ効果的な包装オプションが求められています。

先進的な医療インフラと保険制度により、患者への医薬品供給が安定的に維持されるため、患者のニーズに応える革新的な包装が求められている。これには生物学的製剤、慢性疾患治療薬、高価値医薬品向けの特殊包装が含まれる。患者の安全性と改ざん防止機能、そして厳格なFDA規制は、米国医薬品分野における高品質で革新的な包装を促進する要因の一部である。

ブレグジット後の新規包装規制が英国における医薬品包装需要を変化させる

英国では、ブレグジット後の規制により医薬品包装に新たな要求が生じている。英国市場と欧州連合(EU)市場の両方で受け入れられる包装が求められる。これは、包装側の適応を必要とする表示、安全性、シリアル化規則を意味する。また、高齢化が進む中、英国では患者に優しい包装の需要が高まっている。

高齢患者は慢性疾患の治療薬に大きく依存しているため、包装と使用方法の簡素化が求められます。特にブリスターパックや定量包装といった包装設計における使いやすさは、服薬遵守率の向上とユーザーの利便性向上に寄与します。環境に配慮した安全な包装への需要といった要素が、現在英国医薬品包装市場を形成しています。

カテゴリー別洞察

本セクションでは産業をリードするセグメントに関する洞察を掲載しています。素材別では、プラスチックが2035年までに40%超のシェアを占めると予測される。厚さ別では、80-150 µmが2035年末までに42.4%のシェアを維持し、市場の支配者になると見込まれる。

耐薬品性と多様なサイズ成形能力によるプラスチックの高使用率

プラスチックは低コストで硬質かつ柔軟な特性から医薬品包装に利用される。高密度ポリエチレン(HDPE)は液剤容器に採用され、湿気や化学物質への耐性により内容物の安全性を確保する。ポリエチレンテレフタレート(PET)はプレフィルドシリンジに使用され、透明性を維持するとともに注射剤の劣化を防ぐ(製品が極めて敏感なため)。

さらにプラスチックには軽量性、多様な形状への成形容易性、破損耐性といった利点がある。加えて大量生産が可能で、世界中に大量流通している点も強みである。

医薬品包装では最適な保護とコンプライアンスのためボトル使用が増加

ボトルは、液体、錠剤、カプセルなど様々な形態の薬剤に優れた保護を提供できるため、医薬品包装の一般的な形態です。製薬企業は、湿気や空気から薬剤を保護し、安定性と有効性を維持するためにボトルを好みます。

ボトルは、チャイルドレジスタントキャップや改ざん防止シールなどの安全対策機能を容易に設計でき、安全上の懸念に対応します。小型から大型ボトルまで幅広く対応可能なため、市販薬(OTC)や処方薬に広く活用されています。さらに、ボトルを通した明確な表示により、規制で要求される厳格な基準への完全な準拠が保証され、医薬品産業での使用が促進されています。

競争環境

医薬品包装産業の主要企業は、新製品の開発・市場投入を進めています。他社との統合や地理的プレゼンスの拡大を図るとともに、新製品開発のため地元ブランドや新興企業との協業・提携も進めています。

医薬品包装市場の主な動向

- 2024年12月、ゲレスハイマー社は注射器生産拡大のため、北マケドニア・スコピエにおける生産能力増強を発表。

- 2024年10月、ボルミオリ・ファーマ社は国際的な研究主導型バイオ医薬品企業(キエーシ・グループ)であるキエーシ社と提携し、カーボンキャプチャーPETボトルを供給。これらは季節性および通年性アレルギー性鼻炎の予防・治療に用いられる医薬品の包装に使用される。

- 2024年5月、ウェスト・ファーマシューティカル・サービス社は国際細胞・遺伝子治療学会(ISCT)において、新型ダイキョウクリスタルゼニス®(CZ)ネステッドバイアル・イン・タブを発表した。

- 2024年2月、SGDファーマは、製造メーカーが充填・仕上げ工程を最適化できるよう、外部低摩擦係数(COF)コーティングを施した注射剤用新型I型チューブ状バイアルの新製品ラインを発表した。

医薬品包装市場の主要企業

- Amcor Plc.

- Ardagh Group S.A.

- Berry Global Group, Inc.

- Bilcare Limited

- Catalent, Inc.

- West Pharmaceutical Services, Inc.

- Constantia Flexibles Group GmbH

- Gerresheimer AG

- Bormioli Pharma S.p.A.

- Schott AG

- CCL Container (CCL Industries)

- UFlex Limited

- SGD Pharma

- Comar, LLC

- Huhtamaki Oyj

医薬品包装産業のセグメンテーション

製品種類別:

医薬品包装における様々な製品タイプには、ボトル、バイアル&アンプル、ブリスター、バッグ&ポーチ、プレフィルドシリンジ及びカートリッジ、サシェ、トレイ、チューブ、容器、ジャー、その他が含まれます。

素材別:

材料別では、医薬品包装市場はプラスチック、紙、金属、ガラスに分類される。プラスチックはさらにポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエチレンテレフタレート、ポリスチレンなどに細分化される。ポリエチレンはHDPE(高密度ポリエチレン)とLDPE(低密度ポリエチレン)にサブセグメント化される。

薬剤投与経路別:

薬剤投与経路別では、医薬品包装市場は眼科用、注射剤、静脈内投与薬、鼻腔用、創傷ケア、肺用、経口投与薬、その他(外用・経皮治療薬)に分類される。

地域別:

北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカの主要国をカバーする。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 製品種類別

- 材料別

- 薬剤送達方法別

製品種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

-

- ボトル

- バイアル&アンプル

- ブリスター

- バッグ&ポーチ

- プレフィルドシリンジおよびカートリッジ

- サシェ

- トレイ

- チューブ

- 容器

- ジャー

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、材料別

- プラスチック

- 紙

- 金属

- ガラス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、薬剤送達方法別

- 眼科用

- 注射剤

- 静脈内投与薬

- 鼻腔用

- 創傷ケア

- 肺用

- 経口

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 中南米における2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 西ヨーロッパ 2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域 2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品種類別、素材、薬剤送達方法別、30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Amcor Plc.

- Ardagh Group S.A.

- Berry Global Group, Inc.

- Bilcare Limited

- Catalent, Inc.

- West Pharmaceutical Services, Inc.

- Constantia Flexibles Group GmbH

- Gerresheimer AG

- Bormioli Pharma S.p.A.

- Schott AG

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2019年~2034年

表2:地域別グローバル市場数量(単位)予測、2019年~2034年

表3:製品種類別グローバル市場規模(百万米ドル)予測、2019年~2034年

表4:製品種類別世界市場規模(単位)予測、2019年から2034年

表5:素材タイプ別世界市場規模(百万米ドル)予測、2019年から2034年

表6:素材タイプ別世界市場規模(単位)予測、2019年から2034年

表7:北米市場規模(百万米ドル)予測(国別、2019年から2034年)

表8:北米市場規模(台数)予測(国別、2019年から2034年)

表9:北米市場規模(百万米ドル)予測(製品種類別、2019年から2034年)

表10:北米市場規模(単位)製品種類別予測、2019年から2034年

表11:北米市場規模(百万米ドル)素材タイプ別予測、2019年から2034年

表12:北米市場規模(単位)予測(材料タイプ別)、2019年から2034年

表13:中南米市場規模(百万米ドル)予測(国別)、2019年から2034年

表14:中南米市場規模(単位)予測(国別)、2019年から2034年

表15:中南米市場規模(百万米ドル)製品種類別予測、2019年から2034年

表16:中南米市場規模(単位)製品種類別予測、2019年から2034年

表17:中南米市場規模(百万米ドル)素材タイプ別予測、2019年から2034年

表18:中南米市場規模(単位)の材料タイプ別予測、2019年から2034年

表19:西ヨーロッパ市場規模(百万米ドル)の国別予測、2019年から2034年

表20:西ヨーロッパ市場規模(単位)の国別予測、2019年から2034年

表21:西ヨーロッパ市場規模(百万米ドル)製品種類別予測、2019年から2034年

表22:西ヨーロッパ市場規模(単位)製品種類別予測、2019年から2034年

表23:西ヨーロッパ市場規模(百万米ドル)素材種類別予測、2019年から2034年

表24:西ヨーロッパ市場規模(単位)の材料タイプ別予測、2019年から2034年

表25:東ヨーロッパ市場規模(百万米ドル)の国別予測、2019年から2034年

表26:東ヨーロッパ市場規模(単位)の国別予測、2019年から2034年

表27:東ヨーロッパ市場規模(百万米ドル)製品種類別予測、2019年から2034年

表28:東ヨーロッパ市場規模(単位)製品種類別予測、2019年から2034年

表29:東ヨーロッパ市場規模(百万米ドル)素材種類別予測、2019年から2034年

表30:ヨーロッパ市場規模(数量)予測(材料タイプ別)、2019年から2034年

表31:南アジア・太平洋市場規模(百万米ドル)予測(国別)、2019年から2034年

表32:南アジア・太平洋地域市場規模(単位)国別予測、2019年から2034年

表33:南アジア・太平洋地域市場規模(百万米ドル)製品種類別予測、2019年から2034年

表34:南アジア・太平洋地域市場規模(単位)製品種類別予測、2019年から2034年

表35:南アジア・太平洋地域市場規模(百万米ドル)の素材タイプ別予測、2019年から2034年

表36:南アジア・太平洋地域市場規模(単位)の素材タイプ別予測、2019年から2034年

表37:東アジア市場規模(百万米ドル)の国別予測、2019年から2034年

表38:東アジア市場規模(単位)国別予測、2019年から2034年

表39:東アジア市場規模(百万米ドル)製品種類別予測、2019年から2034年

表40:東アジア市場規模(単位)製品種類別予測、2019年から2034年

表41:東アジア市場規模(百万米ドル)の素材タイプ別予測、2019年から2034年

表42:東アジア市場規模(単位)の素材タイプ別予測、2019年から2034年

表43:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表44:中東・アフリカ市場規模(単位)国別予測、2019年から2034年

表45:中東・アフリカ市場規模(百万米ドル)製品種類別予測、2019年から2034年

表46:中東・アフリカ市場規模(単位)予測(製品種類別)、2019年から2034年

表47:中東・アフリカ市場規模(百万米ドル)予測(素材タイプ別)、2019年から2034年

表48:中東・アフリカ市場規模(数量)予測(材料タイプ別)、2019年から2034年

図表一覧

図1:世界市場規模(百万米ドル)予測(製品種類別)、2024年から2034年

図2:世界市場規模(百万米ドル)予測(材料タイプ別)、2024年から2034年

図3:地域別グローバル市場規模(百万米ドル)、2024年から2034年

図4:地域別グローバル市場規模(百万米ドル)分析、2019年から2034年

図5:地域別グローバル市場規模(単位)、2019年から2034年

図6:地域別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図7:地域別グローバル市場前年比成長過程(%)予測、2024年から2034年

図8:製品種類別グローバル市場価値(百万米ドル)分析、2019年から2034年

図9:製品種類別グローバル市場数量(単位)分析、2019年から2034年

図10:製品種類別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図11:製品種類別グローバル市場前年比成長過程(%)予測、2024年から2034年

図12:素材タイプ別グローバル市場規模(百万米ドル)分析、2019年から2034年

図13:素材タイプ別グローバル市場規模(単位)分析、2019年から2034年

図14:素材タイプ別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図15:素材タイプ別世界市場前年比成長過程(%)予測、2024年から2034年

図16:製品種類別世界市場の魅力度、2024年から2034年

図17:素材タイプ別世界市場の魅力度、2024年から2034年

図18:地域別グローバル市場魅力度、2024年から2034年

図19:製品種類別北米市場規模(百万米ドル)、2024年から2034年

図20:材料タイプ別北米市場規模(百万米ドル)、2024年から2034年

図21:北米市場規模(百万米ドル)国別、2024年から2034年

図22:北米市場規模(百万米ドル)国別分析、2019年から2034年

図23:北米市場数量(単位)国別分析、2019年から2034年

図24:北米市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図25:北米市場前年比成長過程(%)予測(国別)、2024年から2034年

図26:北米市場価値(百万米ドル)分析(製品種類別)、2019年から2034年

図27:北米市場数量(単位)の製品種類別分析、2019年から2034年

図28:北米市場価値シェア(%)およびBPSの製品種類別分析、2024年から2034年

図29:北米市場の製品種類別前年比成長過程(%)予測、2024年から2034年

図30:北米市場価値(百万米ドル)の材料タイプ別分析、2019年から2034年

図31:北米市場規模(単位)の材料タイプ別分析、2019年から2034年

図32:北米市場価値シェア(%)およびBPSの材料タイプ別分析、2024年から2034年

図33:北米市場 材料タイプ別 年前年比成長過程(%)予測、2024年から2034年

図34:北米市場 製品種類別 市場魅力度、2024年から2034年

図35:北米市場 材料タイプ別 市場魅力度、2024年から2034年

図36:北米市場の国別魅力度、2024年から2034年

図37:中南米市場規模(百万米ドル)製品種類別、2024年から2034年

図38:中南米市場規模(百万米ドル)素材タイプ別、2024年から2034年

図39:国別中南米市場規模(百万米ドル)、2024年から2034年

図40:国別中南米市場規模(百万米ドル)分析、2019年から2034年

図41:国別中南米市場数量(単位)分析、2019年から2034年

図42:中南米市場価値シェア(%)およびBPS分析(国別、2024年から2034年)

図43:中南米市場前年比成長過程(%)予測(国別、2024年から2034年)

図44:中南米市場価値(百万米ドル)分析(製品種類別、2019年から2034年)

図45:製品種類別中南米市場数量(単位)分析、2019年から2034年

図46:製品種類別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図47:製品種類別中南米市場前年比成長過程(%)予測、2024年から2034年

図48:中南米市場価値(百万米ドル)の材料タイプ別分析、2019年から2034年

図49:中南米市場規模(単位)の材料タイプ別分析、2019年から2034年

図50:中南米市場価値シェア(%)およびBPSの材料タイプ別分析、2024年から2034年

図51:中南米市場 材料タイプ別 前年比成長過程(%)予測、2024年から2034年

図52:中南米市場 製品種類別 市場魅力度、2024年から2034年

図53:中南米市場 材料タイプ別 市場魅力度、2024年から2034年

図54:国別中南米市場魅力度、2024年から2034年

図55:製品種類別西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図56:素材タイプ別西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図57:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図59:西ヨーロッパ市場数量(単位)国別分析、2019年から2034年

図60:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図61:西ヨーロッパ市場前年比成長過程(%)予測(国別)、2024年から2034年

図62:西ヨーロッパ市場規模(百万米ドル)製品種類別分析、2019年から2034年

図63:西ヨーロッパ市場規模(単位)製品種類別分析、2019年から2034年

図64:西ヨーロッパ市場価値シェア(%)およびBPS分析、製品種類別、2024年から2034年

図65:西ヨーロッパ市場 年前年比成長過程(%)予測(製品種類別、2024年から2034年)

図66:西ヨーロッパ市場 価値(百万米ドル)分析(材料タイプ別、2019年から2034年)

図67:西ヨーロッパ市場 数量(単位)分析(材料タイプ別、2019年から2034年)

図68:西ヨーロッパ市場 材料タイプ別 市場価値シェア(%)およびBPS分析、2024年から2034年

図69:西ヨーロッパ市場 材料タイプ別 前年比成長過程(%)予測、2024年から2034年

図70:西ヨーロッパ市場 製品種類別 市場魅力度、2024年から2034年

図71:西ヨーロッパ市場における材料タイプ別魅力度(2024年~2034年)

図72:西ヨーロッパ市場における国別魅力度(2024年~2034年)

図73:東ヨーロッパ市場における製品種類別市場規模(百万米ドル)(2024年~2034年)

図74:東ヨーロッパ市場価値(百万米ドル)-材料タイプ別、2024年から2034年

図75:東ヨーロッパ市場価値(百万米ドル)-国別、2024年から2034年

図76:東ヨーロッパ市場規模(百万米ドル)国別分析、2019年~2034年

図77:東ヨーロッパ市場数量(単位)国別分析、2019年~2034年

図78:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2024年~2034年

図79:東欧市場の前年比成長過程(%)予測(国別、2024年から2034年)

図80:東欧市場規模(百万米ドル)の製品種類別分析(2019年から2034年)

図81:東欧市場規模 (単位) 製品種類別分析、2019年から2034年

図82:東欧市場 製品種類別市場価値シェア(%)およびBPS分析、2024年から2034年

図83:東欧市場 製品種類別前年比成長過程(%)予測、2024年から2034年

図84:東ヨーロッパ市場価値(百万米ドル)素材タイプ別分析、2019年から2034年

図85:東ヨーロッパ市場規模(単位)素材タイプ別分析、2019年から2034年

図86:東ヨーロッパ市場における材料タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図87:東ヨーロッパ市場における材料タイプ別前年比成長過程(%)予測、2024年から2034年

図88:製品種類別東ヨーロッパ市場の魅力度(2024年~2034年)

図89:素材タイプ別東ヨーロッパ市場の魅力度(2024年~2034年)

図90:国別東ヨーロッパ市場の魅力度(2024年~2034年)

図91:南アジア・太平洋地域市場規模(百万米ドル)製品種類別、2024年から2034年

図92:南アジア・太平洋地域市場規模(百万米ドル)素材タイプ別、2024年から2034年

図93:南アジア・太平洋地域市場規模(百万米ドル)国別、2024年から2034年

図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年から2034年

図95:南アジア・太平洋地域市場規模(単位)国別分析、2019年から2034年

図96:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2024年から2034年

図97:南アジア・太平洋市場の前年比成長過程(%)予測(国別、2024年から2034年)

図98:南アジア・太平洋市場規模(百万米ドル)の製品種類別分析(2019年から2034年)

図99:南アジア・太平洋市場規模 (単位)製品種類別分析、2019年から2034年

図100:南アジア・太平洋市場 製品種類別市場価値シェア(%)およびBPS分析、2024年から2034年

図101:南アジア・太平洋市場 製品種類別前年比成長過程(%)予測、2024年から2034年

図102:南アジア・太平洋市場 材料タイプ別市場規模(百万米ドル)分析、2019年~2034年

図103:南アジア・太平洋市場 材料タイプ別市場規模(単位)分析、2019年~2034年

図104:南アジア・太平洋市場における材料タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図105:南アジア・太平洋市場における材料タイプ別前年比成長過程(%)予測、2024年から2034年

図106:製品種類別南アジア・太平洋市場の魅力度(2024~2034年)

図107:素材タイプ別南アジア・太平洋市場の魅力度(2024~2034年)

図108:国別南アジア・太平洋市場の魅力度(2024~2034年)

図109:製品種類別東アジア市場規模(百万米ドル)、2024年から2034年

図110:素材タイプ別東アジア市場規模(百万米ドル)、2024年から2034年

図111:国別東アジア市場規模(百万米ドル)、2024年から2034年

図112:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図113:東アジア市場数量(単位)国別分析、2019年から2034年

図114:東アジア市場シェア(%)およびBPS分析(国別)、2024年から2034年

図115:東アジア市場 前年比成長過程(%)予測(国別、2024年から2034年)

図116:東アジア市場 製品種類別市場規模(百万米ドル)分析(2019年から2034年)

図117:東アジア市場 製品種類別市場規模(単位)分析(2019年から2034年)

図118:東アジア市場における製品種類別市場価値シェア(%)およびBPS分析、2024年から2034年

図119:東アジア市場における製品種類別前年比成長過程(%)予測、2024年から2034年

図120:東アジア市場における素材タイプ別市場価値(百万米ドル)分析、2019年から2034年

図121:東アジア市場数量(単位)の材料タイプ別分析、2019年から2034年

図122:東アジア市場価値シェア(%)およびBPSの材料タイプ別分析、2024年から2034年

図123:東アジア市場前年比成長過程(%)予測、材料タイプ別、2024年から2034年

図124:製品種類別東アジア市場の魅力度、2024年から2034年

図125:素材タイプ別東アジア市場の魅力度、2024年から2034年

図126:国別東アジア市場の魅力度、2024年から2034年

図127:中東・アフリカ市場規模(百万米ドル)製品種類別、2024年から2034年

図128:中東・アフリカ市場規模(百万米ドル)素材タイプ別、2024年から2034年

図129:中東・アフリカ市場規模(百万米ドル)国別、2024年から2034年

図130:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図131:中東・アフリカ市場規模(単位)の国別分析、2019年から2034年

図132:中東・アフリカ市場価値シェア(%)およびBPSの国別分析、2024年から2034年

図133:中東・アフリカ市場の前年比成長過程(%)予測(国別、2024年から2034年)

図134:中東・アフリカ市場規模(百万米ドル)の製品種類別分析(2019年から2034年)

図135:中東・アフリカ市場数量(単位)の製品種類別分析、2019年から2034年

図136:中東・アフリカ市場 製品種類別市場価値シェア(%)およびBPS分析、2024年から2034年

図137:中東・アフリカ市場 製品種類別前年比成長過程(%)予測、2024年から2034年

図138:中東・アフリカ市場 材料タイプ別市場規模(百万米ドル)分析、2019年から2034年

図139:中東・アフリカ市場 材料タイプ別市場規模(単位)分析、2019年から2034年

図140:中東・アフリカ市場における材料タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図141:中東・アフリカ市場における材料タイプ別前年比成長過程(%)予測、2024年から2034年

図142:中東・アフリカ市場の魅力度(製品種類別)、2024年から2034年

図143:中東・アフリカ市場の魅力度(材料タイプ別)、2024年から2034年

図144:中東・アフリカ市場の魅力度(国別)、2024年から2034年

❖本調査資料に関するお問い合わせはこちら❖