❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

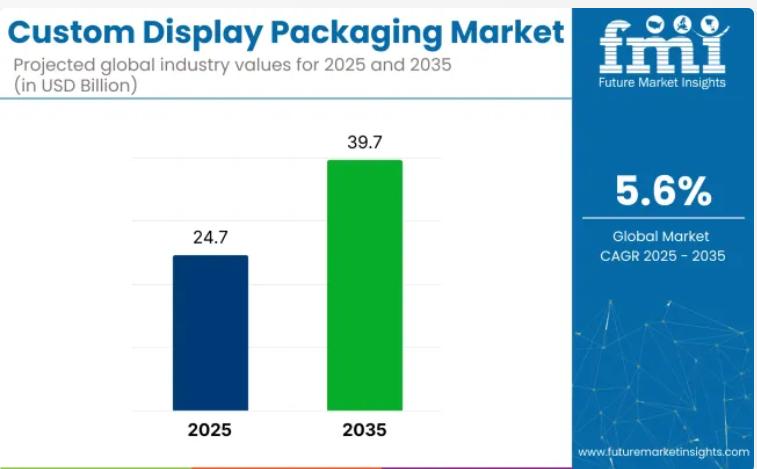

世界のカスタムディスプレイ包装市場は着実な成長が見込まれており、その市場規模は2025年の247億米ドルから2035年までに397億米ドルへ拡大すると予測されております。

この成長軌跡は、予測期間における年平均成長率(CAGR)5.6%を反映したものでございます。

2024年に234億米ドルと評価された本市場は、特に小売および電子商取引環境において、企業が自社製品の差別化と消費者エンゲージメントの向上を図るため、より視覚的に魅力的で機能的な包装を求める動きが続く中、勢いを増し続けております。

2025年現在、カスタムディスプレイ包装市場は、より広範な親市場においてニッチながらも価値あるシェアを占めています。世界的な包装市場全体では、主に販促用および小売向けフォーマットに焦点を当てているため、そのシェアは約1~2%です。一方、世界的な小売包装市場では、店頭でのブランディングや棚でのインパクトに対する需要に牽引され、そのシェアは5~7%と高くなっています。

POS ディスプレイ市場では、カスタムディスプレイパッケージは、ビジュアルマーチャンダイジングや衝動買いにおいて中心的な役割を果たしているため、25~30% という大きなシェアを占めています。段ボールおよび板紙包装分野では、折り畳み式カートンやカウンターディスプレイで広く使用されているため、約 3~5% のシェアを占めています。消費財包装市場では、特に FMCG およびプロモーションキャンペーンにおいて、そのシェアは 4~6% と推定されています。

「当社が開発した持続可能な包装ソリューションの採用率からも、この傾向が見られます。顧客、そして最終的にはエンドユーザーは、コストの面から変更に消極的でした」と、モンディの最高経営責任者、アンドルー・キング氏は述べています。この持続可能性の傾向は、コンプライアンス上の必要性であるだけでなく、競争上の優位性でもあります。なぜなら、環境への責任を実証するブランドは、顧客の信頼とロイヤルティを獲得しやすいからです。

トップ投資セグメントによるカスタムディスプレイ包装市場の分析

フロアスタンドディスプレイは、人通りの多い小売エリアでの効果と、さまざまな製品カテゴリーでの汎用性から、カスタムディスプレイ包装市場をリードしています。紙および板紙は、持続可能性とコスト効率に優れていることから、好ましい素材として主流となっています。食品および飲料セクターは、製品の認知度と消費者の関心を高めるために、視覚的に魅力的な包装に大きく依存しており、依然として最大のエンドユーザーです。

包装の種類別では、フロアスタンドディスプレイセグメントが33.8%以上の市場シェアを占めます

フロアスタンドディスプレイは、2025年までにカスタムディスプレイ包装市場全体の33.8%を占め、最大のシェアを維持すると予測されています。この優位性は主に、人通りの多い小売エリアにおける戦略的な配置に起因しており、販促ツールと機能的な商品ホルダーの両方の役割を果たしています。

- 小売業者は、食品・飲料から電子・化粧品まで多様な商品を柔軟に展示できる点から、フロアスタンドディスプレイを継続的に採用しています。

- 店内マーケティングと製品差別化への注目の高まりに加え、コスト効率に優れた設計と組み立ての容易さが、需要をさらに押し上げています。

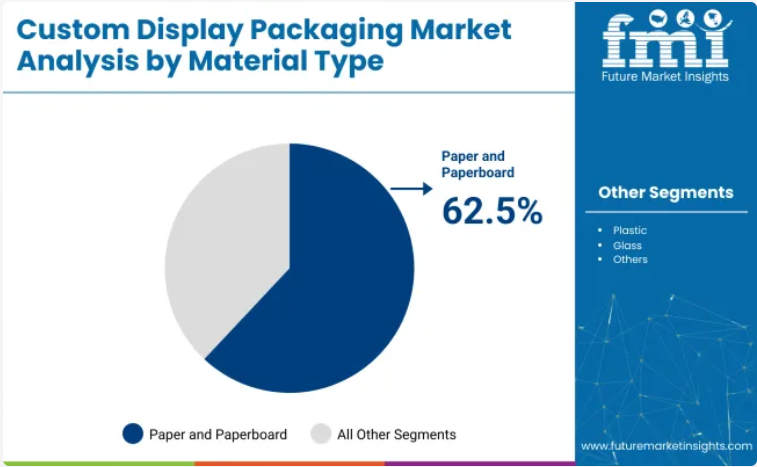

紙・板紙が素材種類セグメントを62.5%のシェアでリード

紙および板紙は、2025年に約62.5%の市場シェアを占め、カスタムディスプレイ包装市場を支配すると予想されます。この素材タイプが主導的な地位にあるのは、エコフレンドリーな性質、コスト効率、印刷および構造設計における汎用性によるものです。

- 紙および板紙は生分解性・リサイクル性があるだけでなく、高品質なグラフィック表現に最適な表面を提供するため、顧客の注目を集めることを目的とした小売ディスプレイに理想的です。

- プラスチック使用削減を求める規制当局からの圧力の高まりと、循環型経済原則の採用拡大が、先進国・新興国市場双方において紙・板紙包装の需要をさらに加速させています。

食品・飲料が主要エンドユーザー、38.2%のシェアを占める見込み

食品・飲料産業は、カスタムディスプレイ包装市場において主要なエンドユース分野となり、2025年には38.2%の市場シェアを維持すると予測されています。この強固な地位は、小売環境における製品の視認性を高める、視覚的に魅力的で機能的な包装ソリューションに対する同セクターの高い需要によって支えられています。

- ブランド間の競争が激化し、販売時点情報管理(POS)マーケティングの重要性が増す中、食品・飲料企業は消費者の注目を集め、衝動買いを促すためにカスタムディスプレイ包装を採用しています。

- パッケージ食品やコンビニエンスフードの台頭、ならびに新興市場におけるスーパーマーケットやハイパーマーケットの拡大が、この分野における革新的なディスプレイ包装への持続的な需要に寄与しています。

カスタムディスプレイ包装市場の主な動向

電子商取引(Eコマース)と組織小売業の急速な成長は、製品の視認性と開封体験を向上させる、目を引くカスタムディスプレイ包装の需要を牽引しています。同時に、持続可能でエコフレンドリーな素材に対する消費者の嗜好の高まりと規制圧力が増大していることから、メーカーはより環境に配慮した包装ソリューションの採用を迫られています。

電子商取引と小売ブランディングの拡大する影響力

電子商取引と組織化された小売の急速な拡大は、カスタムディスプレイ包装市場を形成する最も重要な推進要因の一つです。消費者の購買行動がオンラインプラットフォームや大規模小売チェーンへと移行する中、ブランドは実店舗の棚でもデジタル商品リストでも製品の視認性を高める、特徴的で魅力的な包装に多額の投資を行っています。

特に鮮やかなグラフィックやインタラクティブ要素を組み込んだカスタムディスプレイ包装は、注目を集め、製品認知度を高め、衝動買いを促す上で重要な役割を果たします。さらに、開封体験はEコマース領域においてブランドアイデンティティの延長として位置づけられ、企業は記憶に残る顧客体験を創出するため、包装デザインの革新を迫られています。

持続可能で環境に優しい包装への移行

環境問題と規制圧力により、持続可能な包装材料への顕著な移行が進んでおり、持続可能性はカスタムディスプレイ包装市場の中核的な要素となっています。消費者はリサイクル可能、生分解性、または再利用可能な包装ソリューションを採用するブランドをますます支持しており、メーカーはプラスチックから紙板や再生段ボールなどのエコフレンドリーな選択肢への移行を迫られています。

さらに、世界各国の政府が包装廃棄物や炭素排出量に対する規制を強化しているため、企業はサプライチェーンにおいてより環境に配慮した取り組みを導入するよう促されています。

カスタムディスプレイ包装ソリューションの製造、流通、供給における主要国の分析

カスタムディスプレイ包装市場は、電子商取引の急速な拡大と持続可能な包装ソリューションに対する消費者需要の高まりにより牽引されると予想されます。小売業の近代化と可処分所得の増加に伴い、中国とインドでは急速な成長が見込まれます。一方、米国とドイツでは、ブランド差別化の強化と規制基準への対応を目的として、技術の革新とエコフレンドリーな素材に注力しています。

米国におけるカスタムディスプレイ包装市場の成長分析

米国におけるカスタムディスプレイ包装市場は、2025年から2035年の調査期間中に年平均成長率(CAGR)5.8%で成長すると推定されます。

- 米国市場の成長は、主にECおよび組織小売セクターの堅調な拡大に牽引されています。競争の激しい市場で差別化を図るため、革新的で視覚的に魅力的な包装が求められています。さらに、持続可能な包装ソリューションに対する消費者の強い嗜好が、ブランドにエコフレンドリーな素材やデザインの採用を促しています。

- 健康志向やプレミアム製品セグメントの台頭も、ブランド差別化と買い物客の関与を高める高品質なカスタムディスプレイの需要を後押ししています。

中国におけるカスタムディスプレイ包装市場の需要予測

中国のカスタムディスプレイ包装市場は、2025年から2035年の間に年平均成長率(CAGR)6.2%で成長すると予想されています。

- 急速な都市化、可処分所得の増加、スーパーマーケットや専門店などの近代的な小売形態の拡大が、この成長に寄与しています。中国の急成長する電子商取引セクターと、ブランドの美学や持続可能性に対する消費者の意識の高まりが相まって、カスタムディスプレイ包装の需要を増加させています。

- 現地メーカーは先進的な印刷・包装技術への投資を進めており、進化する市場ニーズに応えるため、より革新的で環境に優しいソリューションを実現しています。

ドイツにおけるカスタムディスプレイ包装システムの販売分析

ドイツのカスタムディスプレイ包装市場は、予測期間中に年平均成長率(CAGR)5.4%で拡大すると見込まれています。

- 同国の強固な産業基盤と持続可能性への注力が、リサイクル可能かつ生分解性の包装材料の需要を牽引しています。ドイツの消費者はプレミアムで環境意識の高いブランドを好む傾向があり、メーカーは包装の美的価値と環境性能の向上に取り組んでいます。

- ドイツの確立された小売インフラは、大型スーパーマーケットや専門店において商品の視認性と買い物客の体験を向上させるカスタムディスプレイの導入を支えています。

日本のカスタムディスプレイ包装市場の成長分析と予測

日本のカスタムディスプレイ包装市場は、2025年から2035年にかけて年平均成長率(CAGR)5.3%で成長すると推定されています。

- 日本の成長は、洗練された消費者層に対応するためのパーソナライズされた美的包装への需要増加によって推進されています。同国が重視する技術革新は、製品保護と視覚的魅力を高める先進的な包装ソリューションの開発を促進しています。

- 日本の厳格な環境規制は持続可能な素材の採用を促し、カスタムディスプレイ包装市場の成長を後押ししています。

インドにおけるカスタムディスプレイ包装市場の需要予測分析

インドのカスタムディスプレイ包装市場は、予測期間中に年平均成長率(CAGR)6.0%で成長すると見込まれています。

- インドの急速な経済成長、拡大する中産階級、インターネット普及率の上昇が主要な成長要因です。組織化された小売業と電子商取引プラットフォームの普及は、ブランド認知度と消費者エンゲージメントを向上させる、魅力的で耐久性のある包装への需要を高めています。

- 持続可能性への意識の高まりと、環境に優しい包装を促進する政府の取り組みが、メーカーに革新とより環境に配慮した包装ソリューションの採用を促しています。

カスタムディスプレイ包装市場の主要サプライヤー

AlphaGlobal PackagingやAmcor plcといった主要企業は、革新的で持続可能な包装ソリューションにより、カスタムディスプレイ包装市場をリードしています。AlphaGlobal Packagingはブランドの認知度を高めるエコフレンドリーなデザインを専門とし、Amcor plcは先進的な印刷技術を活用して視覚的に印象的なディスプレイを創出しています。

その他の主要企業であるDS Smith、International Paper、Smurfit Kappaは、多様な産業向けに汎用性とコスト効率に優れた包装オプションの提供に注力しています。PakFactoryやIbex Packagingといった新興企業は、特定のブランドや消費者のニーズに応えるカスタマイズされた高品質なディスプレイソリューションでニッチ市場をターゲットとしています。

カスタムディスプレイ包装産業の最新ニュース

- 2024年10月、DS Smith社はInternational Paper社により72億米ドルで買収されました。この買収により、International Paper社はヨーロッパにおける事業基盤を拡大し、軽量・繊維ベース・ディスプレイ包装ソリューション分野でのポートフォリオを強化します。

カスタムディスプレイ包装産業の主要企業

- AlphaGlobal Packaging

- Amcor plc

- CustomBoxline

- DS Smith

- Graphic Packaging International, LLC,

- Ibex Packaging

- International Paper

- Mondi Group

- Orora Visual

- Packaging Corporation of America

- PakFactory

- Rengo Co.

- Salazar Packaging

- Smurfit Kappa

- Stora Enso

- WestRock Company

カスタムディスプレイ包装市場:主要投資セグメント別分析

包装の種類別:

本市場は、カウンター&ポップアップディスプレイボックス、フロアスタンドディスプレイ、パレットディスプレイ、エンドキャップディスプレイ、透明包装に区分されます。

素材タイプ別:

本市場は、プラスチック、紙・板紙、ガラス、金属、フレキシブル包装、その他をカバーします。

最終用途産業別:

市場は食品・飲料、化粧品・パーソナルケア、医薬品、電子・家電、その他に分類されます。

地域別:

市場は北米、西ヨーロッパ、東アジア、南アジアに広がっています。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸入・輸出統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの市場規模(価値:10億米ドル)および数量(トン)の過去分析

- 2025年から2035年までの市場規模(価値:10億米ドル)および数量(トン)の現在および将来予測

- 前年比成長率トレンド分析

- 絶対的機会(ドルベース)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 包装種類別世界市場分析(2020年から2024年までおよび2025年から2035年までの予測)

- はじめに/主な調査結果

- 包装種類別 過去市場規模(10億米ドル)及び数量(トン)分析 2020年~2024年

- 包装種類別 現在及び将来の市場規模(10億米ドル)及び数量(トン)分析と予測 2025年~2035年

- カウンター及びポップアップディスプレイボックス

- フロアスタンドディスプレイ

- パレットディスプレイ

- エンドキャップディスプレイ

- 透明包装

- 包装種類別 年間成長率分析(2020年~2024年)

- 包装種類別 絶対的機会分析(2025年~2035年)

- 素材種類別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 2020年から2024年までの材料の種類別、過去の市場規模(10億米ドル)および数量(トン)の分析

- 2025年から2035年までの材料の種類別、現在および将来の市場規模(10億米ドル)および数量(トン)の分析と予測

- プラスチック

- 紙および板紙

- ガラス

- 金属

- フレキシブル

- その他

- 素材種類別前年比成長率分析(2020年~2024年)

- 素材種類別絶対的機会分析(2025年~2035年)

- グローバル市場分析 2020年~2024年および予測 2025年~2035年、最終用途産業別

- はじめに/主な調査結果

- 過去市場規模(価値:10億米ドル/数量:トン)の分析(用途別産業、2020年から2024年)

- 現在および将来の市場規模(価値:10億米ドル/数量:トン)の分析と予測(用途別産業、2025年から2035年)

- 食品・飲料

- 化粧品・パーソナルケア

- 医薬品

- 電子・家電

- その他

- 最終用途産業別前年比成長率分析(2020年~2024年)

- 最終用途産業別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(10億米ドル)および数量(トン)分析(2020年~2024年)

- 地域別現在の市場規模(10億米ドル)および数量(トン)分析と予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 市場分類別 過去市場規模(10億米ドル)及び数量(トン)の動向分析、2020年から2024年

- 市場分類別 市場規模(10億米ドル)及び数量(トン)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 包装の種類別

- 素材の種類別

- 最終用途産業

- 国別

- 市場魅力度分析

- 国別

- 包装種類別

- 素材種類別

- 最終用途産業

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(トン)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(トン)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 包装の種類

- 素材の種類

- 最終用途産業

- 市場魅力度分析

- 国別

- 包装の種類

- 素材種類別

- 最終用途産業別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(トン)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(トン)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- ヨーロッパその他

- 包装種類別

- 素材種類別

- 最終用途産業

- 国別

- 市場魅力度分析

- 国別

- 包装種類別

- 素材種類別

- 最終用途産業別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(金額別:10億米ドル)及び数量(トン)の推移分析(市場分類別、2020年から2024年)

- 市場規模(金額別:10億米ドル)及び数量(トン)の予測(市場分類別、2025年から2035年)

- 国別

- 包装の種類別

- 素材の種類別

- 最終用途産業

- 市場魅力度分析

- 国別

- 包装の種類別

- 素材の種類別

- 最終用途産業

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)および数量(トン)の推移分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル)および数量(トン)の予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 包装の種類別

- 素材種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 包装種類別

- 素材種類別

- 最終用途産業別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(10億米ドル)及び数量(トン)の推移分析(市場分類別、2020年~2024年)

- 市場規模(10億米ドル)及び数量(トン)の予測(市場分類別、2025年~2035年)

- 国別

- インド

- オーストラリア及びニュージーランド

- ASEAN

- その他のSAP地域

- 包装の種類別

- 素材種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 包装種類別

- 素材種類別

- 最終用途産業別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)及び数量(トン)の推移分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル)及び数量(トン)の予測(市場分類別、2025年から2035年)

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東アフリカ地域

- 包装の種類別

- 素材種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 包装種類別

- 素材種類別

- 最終用途産業別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 包装種類別

- 素材種類別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 包装の種類別

- 素材の種類別

- 最終用途産業

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 包装の種類別

- 素材の種類別

- 最終用途産業

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 包装種類別

- 素材種類別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 包装種類別

- 素材種類別

- 最終用途産業別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 包装種類別

- 素材種類別

- 最終用途産業別

- 競合分析

- 競合ディープダイブ

- alphaglobalpackaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Amcor plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- カスタムボックスライン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- DSスミス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- グラフィック・パッケージング・インターナショナル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アイベックス・パッケージング

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- インターナショナル・ペーパー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- モンディ・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- オロラ ビジュアル

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- パッキング・コーポレーション・オブ・アメリカ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PakFactory

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- レンゴー株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- サラザール・包装

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- スマーフィット・カッパ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Stora Enso

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- WestRock Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網戦略

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- alphaglobalpackaging

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(トン)予測(2020年~2035年)

- 表3:包装の種類別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:包装の種類別グローバル市場規模(トン)予測(2020年~2035年)

- 表5:素材の種類別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表6:素材種類別グローバル市場規模(トン)予測、2020年から2035年

- 表7:最終用途産業別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:最終用途産業別世界市場規模(トン)予測、2020年から2035年

- 表9:国別北米市場規模(10億米ドル)予測、2020年から2035年

- 表10:北米市場規模(トン)予測(国別、2020年から2035年)

- 表11:北米市場規模(10億米ドル)予測(包装の種類別、2020年から2035年)

- 表12:北米市場規模(トン)予測(包装の種類別、2020年から2035年)

- 表13:北米市場規模(10億米ドル)-素材種類別予測(2020年~2035年)

- 表14:北米市場規模(トン)-素材種類別予測(2020年~2035年)

- 表15:北米市場規模(10億米ドル)-最終用途産業別予測(2020年~2035年)

- 表16:北米市場規模(トン)の最終用途産業別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(10億米ドル)の国別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(トン)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(10億米ドル)包装の種類別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(トン)予測(包装の種類別、2020年から2035年)

- 表21:ラテンアメリカ市場規模(10億米ドル)予測(素材の種類別、2020年から2035年)

- 表22:ラテンアメリカ市場規模(トン)の予測(材料の種類別、2020年から2035年)

- 表23:ラテンアメリカ市場規模(10億米ドル)の予測(最終用途産業別、2020年から2035年)

- 表24:ラテンアメリカ市場規模(トン)の最終用途産業別予測、2020年から2035年

- 表25:西ヨーロッパ市場規模(10億米ドル)の国別予測、2020年から2035年

- 表26:西ヨーロッパ市場規模(トン)の国別予測、2020年から2035年

- 表27:西ヨーロッパ市場規模(10億米ドル)予測(包装の種類別、2020年から2035年)

- 表28:西ヨーロッパ市場規模(トン)予測(包装の種類別、2020年から2035年)

- 表29:西ヨーロッパ市場規模(10億米ドル)予測(材料の種類別、2020年から2035年)

- 表30:西ヨーロッパ市場規模(トン)の予測(素材種類別、2020年から2035年)

- 表31:西ヨーロッパ市場規模(10億米ドル)の予測(最終用途産業別、2020年から2035年)

- 表32:西ヨーロッパ市場規模(トン)の予測(最終用途産業別、2020年から2035年)

- 表33:東ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表34:東ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表35:東ヨーロッパ市場規模(10億米ドル)包装の種類別予測、2020年から2035年

- 表36:東ヨーロッパ市場規模(トン)予測(包装の種類別、2020年から2035年)

- 表37:東ヨーロッパ市場規模(10億米ドル)予測(素材の種類別、2020年から2035年)

- 表38:東ヨーロッパ市場規模(トン)予測(素材の種類別、2020年から2035年)

- 表39: ヨーロッパ市場規模(億米ドル)用途産業別予測、2020年から2035年

- 表40:ヨーロッパ市場規模(トン)用途産業別予測、2020年から2035年

- 表41: 東アジア市場規模(10億米ドル)国別予測、2020年から2035年

- 表42:東アジア市場規模(トン)国別予測、2020年から2035年

- 表43:東アジア市場規模(10億米ドル)包装種類別予測、2020年から2035年

- 表44:東アジア市場規模 (トン) 包装種類別予測、2020年から2035年

- 表45:東アジア市場規模(10億米ドル) 素材種類別予測、2020年から2035年

- 表46:東アジア市場規模(トン) 素材種類別予測、2020年から2035年

- 表47:東アジア市場規模(10億米ドル)最終用途産業別予測、2020年から2035年

- 表48:東アジア市場規模 (2020年から2035年までの最終用途産業別予測)

- 表49:南アジア・太平洋地域市場規模(10億米ドル)国別予測(2020年から2035年)

- 表50:南アジア・太平洋地域市場規模(トン)国別予測(2020年から2035年)

- 表51:南アジア・太平洋地域市場規模(10億米ドル)包装の種類別予測、2020年から2035年

- 表52:南アジア・太平洋地域市場規模(トン)予測(包装の種類別、2020年から2035年)

- 表53:南アジア・太平洋地域市場規模(10億米ドル)予測(素材の種類別、2020年から2035年)

- 表54: 南アジア・太平洋地域市場規模(トン)予測:素材種類別、2020年から2035年

- 表55:南アジア・太平洋地域市場規模(10億米ドル)予測:最終用途産業別、2020年から2035年

- 表56:南アジア・太平洋地域市場規模(トン)予測:最終用途産業別、2020年から2035年

- 表57:中東・アフリカ市場規模(億米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ市場規模(トン)国別予測、2020年から2035年

- 表59:中東・アフリカ市場規模(億米ドル)包装種類別予測、2020年から2035年

- 表60:中東・アフリカ市場規模(トン)予測(包装の種類別、2020年から2035年)

- 表61:中東・アフリカ市場規模(10億米ドル)予測(素材の種類別、2020年から2035年)

- 表62:中東・アフリカ市場規模 (トン) 材料種類別予測、2020年から2035年

- 表63:中東・アフリカ市場規模(10億米ドル) 用途産業別予測、2020年から2035年

- 表64:中東・アフリカ市場規模(トン) 用途産業別予測、2020年から2035年

図表一覧

- 図1:世界市場規模(トン)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020年から2035年

- 図4:包装種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:包装種類別グローバル市場の前年比成長率比較(2025年から2035年)

- 図6:包装種類別グローバル市場魅力度分析

- 図7:素材種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:素材種類別グローバル市場前年比成長率比較(2025年から2035年)

- 図9:素材種類別グローバル市場魅力度分析

- 図10:用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:用途産業別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:用途産業別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場における増分機会(2025年から2035年)

- 図17:ラテンアメリカ市場における増分収益機会(2025年~2035年)

- 図18:西ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図19:東ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図20:東アジア市場における2025年から2035年までの増分機会(ドルベース)

- 図21:南アジア・太平洋市場における2025年から2035年までの増分機会(ドルベース)

- 図22:中東・アフリカ市場における2025年から2035年までの増分機会(ドルベース)

- 図23:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における包装種類別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における包装種類別前年比成長率比較(2025年から2035年)

- 図26:北米市場における包装種類別魅力度分析

- 図27:北米市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における素材種類別前年比成長率比較(2025年から2035年)

- 図29:北米市場における素材種類別魅力度分析

- 図30:北米市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図32:北米市場における最終用途産業別市場魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:包装種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:包装種類別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図36:ラテンアメリカ市場における包装種類別市場魅力度分析

- 図37:ラテンアメリカ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における素材種類別前年比成長率比較(2025年から2035年)

- 図39:ラテンアメリカ市場における素材種類別市場魅力度分析

- 図40:ラテンアメリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図42:ラテンアメリカ市場における最終用途産業別市場魅力度分析

- 図43:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場における包装種類別前年比成長率比較(2025年から2035年)

- 図46: 包装種類別ヨーロッパ市場魅力度分析

- 図47:ヨーロッパ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:素材種類別ヨーロッパ市場の前年比成長率比較(2025年から2035年)

- 図49:素材種類別ヨーロッパ市場魅力度分析

- 図50:西ヨーロッパ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:西ヨーロッパ市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図52:西ヨーロッパ市場における最終用途産業別市場魅力度分析

- 図53:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東ヨーロッパ市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東ヨーロッパ市場における包装種類別前年比成長率比較(2025年から2035年)

- 図56:東ヨーロッパ市場における包装種類別市場魅力度分析

- 図57:東ヨーロッパ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東ヨーロッパ市場における素材種類別前年比成長率比較(2025年から2035年)

- 図59:東ヨーロッパ市場における素材種類別魅力度分析

- 図60:東ヨーロッパ市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図61:東ヨーロッパ市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図62:東ヨーロッパ市場における最終用途産業別魅力度分析

- 図63:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:東アジア市場における包装種類別前年比成長率比較(2025年から2035年)

- 図66:東アジア市場における包装種類別市場魅力度分析

- 図67:東アジア市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:東アジア市場における素材種類別前年比成長率比較(2025年から2035年)

- 図69:東アジア市場における素材種類別魅力度分析

- 図70:東アジア市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図71:東アジア市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図72:東アジア市場における最終用途産業別魅力度分析

- 図73:南アジア・太平洋市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場における包装の種類別価値シェアおよびBPS分析(2025年および2035年)

- 図75:南アジア・太平洋市場における包装の種類別前年比成長率比較(2025年~2035年)

- 図76:南アジア・太平洋市場における包装の種類別市場魅力度分析

- 図77:南アジア・太平洋市場における素材の種類別市場価値シェア及びBPS分析(2025年及び2035年)

- 図78:南アジア・太平洋市場における素材種類別前年比成長率比較(2025年~2035年)

- 図79:南アジア・太平洋市場における素材種類別魅力度分析

- 図80:南アジア・太平洋市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:南アジア・太平洋市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図82:南アジア・太平洋市場における最終用途産業別市場魅力度分析

- 図83:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ市場における包装種類別前年比成長率比較(2025年から2035年)

- 図86:中東・アフリカ市場における包装種類別市場魅力度分析

- 図87:中東・アフリカ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:中東・アフリカ市場における素材種類別前年比成長率比較(2025年から2035年)

- 図89:中東・アフリカ市場における素材種類別市場魅力度分析

- 図90:中東・アフリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東・アフリカ市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図92:中東・アフリカ市場における最終用途産業別市場魅力度分析

- 図93:グローバル市場 – ティア構造分析

- 図94:グローバル市場 – 企業シェア分析