❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

出生組織製品市場の規模、シェア、および2025年から2035年までの予測見通し

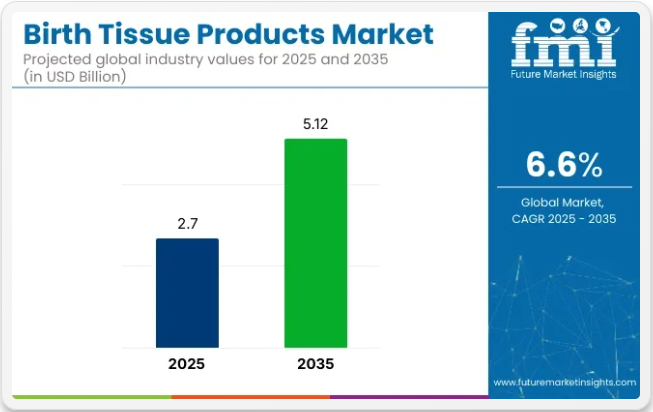

出生組織製品市場は、2025年に27億米ドルの市場規模を生み出すと推定され、2035年までに51億2000万米ドルに達すると予想されており、予測期間中の複合年間成長過程率(CAGR)は6.6%となる見込みです。

この市場の成長過程は、再生医療の普及拡大、幹細胞研究の進展、および臍帯血、幹細胞、胎盤組織などの出生組織製品が治療用途で利用される増加によって牽引されている。これらの製品は、神経内科、自己免疫疾患、組織再生を含む幅広い医療治療に活用されている。

市場の成長を牽引する主な要因は、出生組織を高度な再生能力を持つ細胞源として利用する幹細胞ベースの治療法に対する需要の高まりである。幹細胞が多様な疾患治療に持つ可能性を医学研究が解明し続ける中、臍帯血および胎盤組織への需要が増加している。

さらに、将来の使用を目的としたこれらの組織の保存が命を救う可能性について、妊婦やその家族の間で認識が高まっていることも市場の拡大に寄与している。多くの医療が臍帯血バンクサービスを提供するようになり、市場の成長をさらに加速させている。

出生組織製品市場における最近の進展では、保存・保存技術においても著しい進歩が見られる。凍結保存技術の革新により、保存組織の長期的な生存率が向上し、将来の医療治療におけるより信頼性の高い資源となっている。市場参入企業は、保存品質の向上と、これらの組織が時間の経過とともに治療効果を維持することを保証することに注力している。

2024年7月31日、MiMedx Group, Inc.は、同社のプレスリリースによれば、I型/III型コラーゲンを特徴とする初の異種移植創傷ケア製品「HELIOGEN™ 線維状コラーゲンマトリックス」を発売した。HELIOGENは、外科的創傷、糖尿病性潰瘍、静脈性潰瘍など、中等度から高度な滲出を伴う創傷向けに設計されており、常温保存が可能で複雑な創傷形状に成形できる。

「この目標達成に向けた重要な一歩となる初の異種移植片オプションを導入でき、大変喜ばしく思います」とジョセフ・H・キャッパーCEOは述べた。本製品の投入は、MiMedxの出生組織ポートフォリオが高度な外科的創傷ケア分野へ拡大していることを示すと同時に、市場における再生医療用生体材料の需要増加と合致する。

再生医療の需要拡大に伴い、保存技術の革新、臍帯血バンクの増加、幹細胞治療の臨床応用拡大を背景に、出生組織製品市場は継続的な成長が見込まれる。

半期ごとの市場動向

以下の表は、2025年から2035年までの各半期における世界の生体組織製品の予測年平均成長過程(CAGR)を示しています。2024年から2035年までの10年間において、市場は前半(H1)に6.5%のCAGRで成長すると予測される一方、後半(H2)ではやや高い7.0%の成長率が見込まれる。

その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが6.6%にわずかに低下し、下半期は7.1%と緩やかに上昇すると予測される。前半(H1)では市場が10.00ベーシスポイント(BPS)増加した一方、後半(H2)では4.04ベーシスポイント(BPS)減少した。

出生組織製品市場を主要投資セグメント別に分析

再生医療の進歩と創傷ケアの適用範囲拡大を背景に、世界の出生組織製品市場は2025年から2035年にかけて大幅な成長過程にある。羊膜膜や創傷ケアなどの主要セグメントは強力な投資を集めている。Organogenesis Inc.、MiMedx、Bio Tissue Inc.などの企業は、進化する医療環境に向けて効果的な次世代出生組織ソリューションを提供するためのイノベーションを推進している。

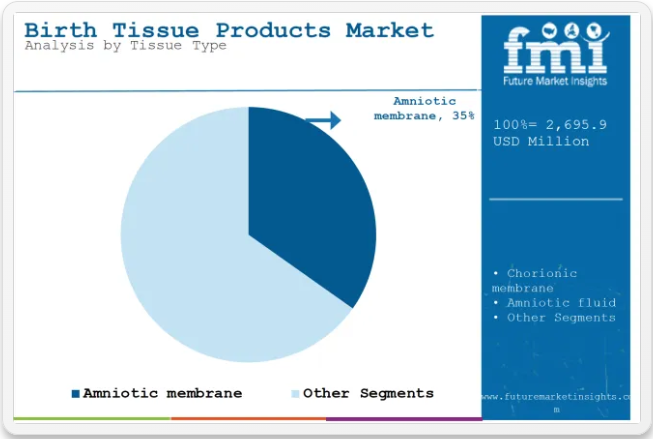

再生医療イノベーションで主導する羊膜セグメント

羊膜セグメントは2025年に34.8%の市場シェアを占めると予測される。羊膜の卓越した再生・抗炎症・抗瘢痕特性により需要が拡大中であり、外科手術、眼科、高度創傷ケア分野での使用が増加している。低侵襲再生医療への需要拡大が採用をさらに促進しており、特に組織修復を必要とする高齢化人口や糖尿病患者層で顕著である。

Organogenesis Inc.やMiMedxといった主要企業は、凍結保存・脱水処理された羊膜膜同種移植片を用いた製品革新を主導している。これらの製品は複雑な創傷治癒において高い有効性を示し、瘢痕形成を抑制し迅速な組織再生を促進する。

さらに、眼科手術や整形外科治療における臨床的進歩が、羊膜膜の新たな応用を牽引している。この分野は、有利な規制支援と臨床的認知度の向上にも支えられており、新興地域と先進地域双方で市場の拡大を遂げている。

慢性疾患の増加に伴い創傷ケア分野が牽引役へ

創傷ケア分野は2025年までに応用分野市場シェアの34.0%を占めると予測される。その成長は主に、糖尿病性足潰瘍、静脈性下腿潰瘍、熱傷、外科的創傷などの慢性創傷の発生率上昇に起因する。細胞外マトリックス成分と成長因子を豊富に含む出生組織由来製品は、従来品の創傷ケア治療と比較して優れた治癒効果、感染制御、瘢痕軽減を提供する。

BioTissue Inc.やSurgenex LLCなどの主要企業がこの分野の進歩を牽引している。最近の革新には、複雑な創傷や非治癒性創傷向けに設計された多層羊膜移植片や注射可能な出生組織療法が含まれる。拡大する外来創傷ケアセンターと先進医療への医療費増加もセグメント成長過程を促進している。

さらに、米国などの主要市場における支援的な償還枠組みが、再生創傷ケア製品の普及を促進している。このダイナミックな市場環境は、創傷ケアを出生組織製品市場の持続的拡大における中核的推進力として位置づけている。

業界の主なハイライト

眼科および美容施術の増加は、出生組織製品市場の重要な推進力である。

羊膜および羊水は、医療・美容処置の進歩と改良により、出生組織製品市場の成長過程において主要な治療デバイスツールへと発展した。眼科分野では、非炎症性かつ抗瘢痕形成特性から、医療専門家が主に羊膜移植を採用しており、これは眼の回復において極めて貴重な価値を持つ。

羊膜は損傷組織の足場を提供し、眼の欠損部を外部環境から保護するとともに、治癒と再細胞化を促進します。白内障手術は依然として世界中で広く実施されており、年間数百万件の手術が行われています。このため、革新的な眼科ソリューションへの需要が高まっています。

関連する別の応用例として、アルカリ性眼熱傷後の角膜新生血管化治療における羊水の利用があり、眼科分野における出生組織の応用範囲拡大を示している。

美容外科では、羊水の再生特性を活用して皮膚の若返りを図っている。真皮層への羊水導入はコラーゲン合成を促進し、老化現象を軽減させる。これにより皮膚の健康状態が向上し、従来の美容療法に代わる包括的な選択肢が創出されている。包括的で非侵襲的な美容ソリューションへの需要が高まる中、美容外科分野では様々な出生組織製品の使用が増加している。

眼科と美容外科の両分野におけるこうした傾向が、出生組織製品の市場成長を牽引している。専門医の間で安全性、有効性、再生能力に対する認識が高まるにつれ、医療専門分野全体での普及が進んでいる。

様々な用途における羊膜膜の採用拡大が、出生組織製品市場の著しい成長を促進している。

複数の用途における羊膜の採用増加は、出生組織製品市場の高い成長過程をもたらしています。眼科領域では、羊膜は眼損傷や変性疾患患者の治癒促進に不可欠なツールとして台頭しています。

その抗炎症作用、抗瘢痕作用、再生特性は、損傷組織のサポート、炎症の軽減、変性を悪化させる可能性のある外部要因からの眼部欠損の保護に寄与します。地球上で年間数百万件行われる白内障手術の大半は、現在では眼科医が手術中に羊膜移植を行うプロセスがますます重要な役割を担う手術へと変化している。

眼科分野以外にも、その再生特性から他の医療分野での応用が拡大している。これは治癒能力が加速的であり、創傷治癒プロセス、火傷治療、組織修復に活用できるためである。皮膚の若返りとコラーゲン産生増加により、美容外科を求める患者は他の治療法よりも自然な形態の伝統的治療を選択する可能性がある。美容業界が非侵襲的でホリスティックな解決策への需要を拡大し続ける中、羊膜膜の使用はさらに拡大すると予想される。

様々な専門分野にわたる羊膜の幅広い応用範囲こそが、出生組織製品市場の成長を生み出しており、提供者はその安全性と治療効果をますます認識しつつあります。

世界的な帝王切開分娩数の増加が、出生組織製品市場における拡大を牽引している

世界的な帝王切開分娩の増加は、出生組織製品市場、特に胎盤ベースの治療法における成長過程の主要な推進力です。帝王切開増加に伴う主要な合併症の一つが、胎盤癒着(アクレタプラセンタ)の蓄積である。これは胎盤が子宮壁に通常より深く付着し、周産期子宮摘出術に至るケースが多い。

帝王切開分娩数が増加し続けるにつれ、胎盤癒着症例も増加しており、医療界ではこうした合併症への対処法を見出す必要性が高まっている。

胎盤膜や臍帯組織といった胎盤由来製品への関心が高まっている。臍帯組織、特にワートンゼリーの再生能力は、創傷修復や組織再生に効果的である。

医療従事者は、帝王切開後の治癒促進や術後感染予防に羊膜膜を活用している。その抗炎症・抗菌特性は組織再生を著しく促進し、手術合併症を防止する。

世界的な帝王切開率は増加傾向にあり、2030年までに全出生児の約3分の1がこの方法で生まれると予測されている。母体と胎児の転帰改善が継続的に進む中、出生組織製品の需要は最終的に増加する見込みだ。このため、産科分野における効果的な医療処置への需要が高まるにつれ、市場も拡大している。

長期にわたる臨床試験による開発期間と市場投入までの時間の長さは、出生組織製品市場にとって重大な制約要因である。

新たな羊膜製品の開発と商業化は、主に長期にわたる臨床試験プロセス、自然妊娠期間、医療エコシステム内の様々な制約により、いくつかの重大な制約に直面している。

臨床試験はこれらの製品の安全性と有効性を確認する上で不可欠な要素であるが、しばしば長期化・資源集約的・高コストとなる。臨床試験の長期化は、こうした革新的な羊膜製品の商業化遅延につながり、開発に投資した企業にとって経済的損失をもたらす可能性が高い。

もう一つの重大な課題は、約280日という自然妊娠期間である。この長期妊娠は試験プロセスに予期せぬ遅延や複雑化をもたらし、さらにスケジュールを乱し開発コストを増加させる。こうした中断は新製品の市場投入ペースを阻害する可能性がある。

羊膜の成長過程は、医療分野における熟練専門家の不足といった要因によってさらに制約される。これらの羊膜の採取と移植は、専門的な知識と訓練を必要とする複雑な手順であり、こうしたスキルが不足している地域では障害となり得る。敗血症などの合併症も、治療法の広範な実施を妨げている。

市場集中

ティア1企業には市場をリードする企業が位置付けられ、グローバル市場の55.3%を占める。これらの企業は製品ポートフォリオの強化や先端技術へのアクセス拡大を目的とした戦略的提携・買収を推進している。加えて、自社製品の安全性と有効性を立証するため広範な臨床試験を実施している。主要企業としてストライカー、インテグラ・ライフサイエンシズ・ホールディングス、オーガネジェネシス、MIMEDXが挙げられる。

ティア2企業には、特定地域に拠点を置き現地市場に大きな影響力を持つ中堅企業が属し、約21.9%の市場シェアを占める。新興技術を活用し製品開発を加速させるため、学術機関や研究組織との提携を推進するのが一般的である。これらの企業は機敏性と適応性を重視し、新たな治療法を迅速に市場投入できるほか、特定の疾患タイプをターゲットとする傾向がある。

さらに、競争力のある価格設定を実現するため、コスト効率の高い生産方法に注力している。ティア2の代表的な企業には、mtf Biologics、Amiox medical(Tissue Tech、Bio-tissue)、Osiris(Smith & Nephew)、AlloSource、VIVEX Biologics, Inc.、Orthofix Medical Inc.などが挙げられる。

最後に、ティア3企業には、E Surgenex, LLC.、 Next Biosciences、C、NuVision Biotherapies Ltd.、Merakris Therapeutics、Amnio Technology, LLCなどが挙げられる。これらは特定製品に特化しニッチ市場に対応することで、業界に多様性をもたらしている。

総じて、ティア1企業が市場の主要な牽引役である一方、ティア2・3企業も重要な貢献を果たしており、出生組織製品の販売がダイナミックかつ競争的な状態を維持している。

国別洞察

以下のセクションでは、出生組織製品市場における各国別の業界分析を扱います。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の市場需要分析を提供します。

北米では、米国が2035年まで高い市場シェアを維持し、引き続き主導的立場にあると予測されます。南アジア・太平洋地域では、インドが2035年までに6.8%のCAGR(年平均成長率)を記録すると予測されています。

米国における帝王切開率の上昇が産後組織製品の需要を押し上げる

米国は2025年から2035年にかけて3.4%のCAGRで成長し、北米における産後組織製品の市場リーダーとしての地位を維持すると予想されます。

特に羊膜膜などの胎盤由来製品への需要が高まっている。米国では帝王切開分娩率が非常に高く(全分娩の30%超)、これに伴い胎盤癒着症(胎盤が子宮壁に異常付着する状態)などの症例が増加。回復過程における外科的介入が長期にわたり複雑化する傾向がある。

再生特性で知られる羊膜は、組織治癒の促進、炎症の軽減、瘢痕形成の最小化を通じて術後回復を改善し、こうした症例から生じる合併症管理において極めて重要な役割を果たします。

帝王切開件数の増加に伴い、効果的で生物由来の治療法への需要も高まっており、羊膜製品は産科分野における重要な解決策となっています。さらに、母体の健康状態改善と手術リスク低減への関心が高まる中、これらの胎盤由来製品に対する市場の需要は拡大を続け、米国医療システムにおける地位を確固たるものにしています。

再生医療の主流医療への積極的統合がドイツで出生組織製品市場の成長過程を大幅に牽引

ドイツはヨーロッパ最大の吸収性組織補填材市場であり、2025年から2035年にかけて3.6%という驚異的なCAGRで成長する見込みです。

再生医療の主流医療への積極的な統合この要因が産科組織製品市場を大きく後押ししています。同国の医療セクターは、患者の術後回復と全体的な治療成果を向上させる効率的な医療提供システムを構築しています。これは胎盤由来製品が主に用いられる目的——再生医療——に完全に合致する。羊膜や臍帯組織は数多くの治療手順で広く活用されている。

ドイツが先進的かつ非侵襲的治療法の採用に積極的であることから、出生組織製品は多くの臨床実践において不可欠な要素となっている。患者は組織再生・治癒におけるこれらの製品の使用により回復時間の短縮と全体的な結果の改善を得ており、これが市場の需要を牽引している。この傾向は、再生医療におけるドイツの地位を固めるだけでなく、出生組織製品の可能性に対する世界の関心も高めています。

再生医療への日本の大幅な投資が、出生組織製品市場の成長過程の主要な推進力となっている

出生組織製品市場において、日本は2035年まで7.9%のCAGRでアジア太平洋地域をリードすると予想されています。

再生医療への大規模投資が、日本の出生組織製品市場における成長過程を牽引する要因の一つとなっている。同国は幹細胞治療と組織工学の最先端に位置し、この革新が医療ソリューションの新たなモデルを生み出した。こうした研究開発の重要性から、羊膜膜や臍帯組織などの胎盤由来製品の応用が、創傷治癒、眼科、組織再生といった現在の用途で拡大している。

これらの再生医療製品は、患者の治療成果向上と医療技術の進歩を求める日本の関心事に見事に合致している。科学技術革新を支援する国内環境に加え、政府資金や研究機関と民間企業との連携が、こうした出生組織製品の普及を加速させている。

再生医療が日本の重要課題であり続ける限り、胎盤由来製品の需要は増加し、世界市場をリードするだろう。

競争環境

市場プレイヤーは、革新的な製剤による製品差別化や、流通のための医療提供者との戦略的提携など、競争力を維持するための戦略を展開している。これらの企業のもう一つの重要な戦略的焦点は、製品ポートフォリオを強化し、グローバル市場での存在感を拡大するために、積極的に戦略的パートナーを探すことである。

出生組織製品市場における最近の業界動向

- 2024年4月、MIMEDXは外科手術での使用を目的とした新しい羊膜製品についてFDAの承認を取得した。この規制当局による承認は、MIMEDXの出生組織製品業界における市場基盤をさらに強化するため、同社に大きな影響を与えるでしょう。

- 2024年3月までに、Strykerは出生組織を用いた再生医療技術に特化した小規模バイオテック企業の買収を完了したと報じられています。この買収により、Strykerの製品ポートフォリオは再生医療製品を追加することでさらに多様化すると同時に、外科手術用途の製品ラインアップを拡充することが期待されていました。

- オルガネジェネシス社は2024年1月、先進的な創傷ケアと組織再生に羊膜膜を利用する自社製品ライン「AmnioBand®」の流通拡大に向け、主要医療提供機関との戦略的提携を発表した。

出生組織製品業界分析:主要企業別

- Organogenesis Inc

- Stryker

- Orthofix Medical Inc

- MIMEDX

- Surgenex, LLC.

- Next Biosciences

- Skye Biologics Holdings, LLC

- NuVision Biotherapies Ltd

- Merakris Therapeutics

- BioTissue Inc.

出生組織製品業界の見通し:主要セグメント別

組織タイプ別:

本市場は組織タイプに基づき以下のセグメントに分類される:胎盤、羊膜、絨毛膜、羊水、臍帯組織、臍静脈、ワートンゼリー

用途別:

本市場は用途に基づき以下のように分類可能:心血管疾患、腫瘍内科、皮膚科、筋骨格系、創傷ケア、眼科。

エンドユーザー別:

本市場はエンドユーザー別にも分類可能:病院、出産センター、学術・研究機関。

地域別:

本レポートは北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカ(MEA)の主要国をカバー。

目次

- エグゼクティブサマリー

- 業界紹介(分類体系と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 組織タイプ別

- 用途別

- エンドユーザー別

- 地域別

- 組織タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 胎盤

- 羊膜

- 絨毛膜

- 羊水

- 臍帯組織

- 臍帯静脈

- ワートンゼリー

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 心血管疾患

- 腫瘍内科

- 皮膚科

- 筋骨格系

- 創傷ケア

- 眼科

- エンドユーザー別 2020年から2024年の世界市場分析および2025年から2035年の予測

- 病院

- 出産センター

- 学術・研究機関

- 地域別グローバル市場分析 2020~2024年および予測 2025~2035年

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中南米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント・国別)

- 30カ国における組織タイプ別、用途別、エンドユーザー別の2025年から2035年までの売上予測

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- Organogenesis Inc

- Stryker

- Orthofix Medical Inc

- MIMEDX

- Surgenex, LLC.

- Next Biosciences

- Skye Biologics Holdings, LLC

- NuVision Biotherapies Ltd

- Merakris Therapeutics

- BioTissue Inc.

表一覧

表01:世界市場規模(百万米ドル)分析、2020年~2025年、組織タイプ別

表02:世界市場規模(百万米ドル)分析、2020年~2025年、用途別

表03:世界市場規模(百万米ドル)分析、2020年~2035年、エンドユーザー別

表04:地域別グローバル市場規模(百万米ドル)分析、2020年から2025年

表05:国別北米市場規模(百万米ドル)分析、2020年から2025年および予測、2025年から2035年

表06:北米市場規模(百万米ドル)分析 2020年から2025年、および予測 2025年から2035年、種類別

表07:北米市場規模(百万米ドル)分析 2020年から2025年、および予測 2025年から2035年、用途別

表08: 北米市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、エンドユーザー別

表09:中南米市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、国別

表10:中南米市場規模 (百万米ドル)分析 2020年から2025年および予測 2025年から2035年、組織タイプ別

表11:中南米市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、用途別

表12:中南米市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、エンドユーザー別

表13:東アジア市場規模(百万米ドル)分析 2020年~2025年および予測 2025年~2035年、国別

表14:東アジア市場規模(百万米ドル)分析 2020年~2025年および予測 2025年~2035年、ティッシュタイプ別

表15:東アジア市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、用途別

表16:東アジア市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、エンドユーザー別

表17:南アジア・太平洋市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、国別

表18:南アジア・太平洋市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、ティッシュタイプ別

表19:南アジア・太平洋地域市場規模(百万米ドル)分析 2020年~2025年および予測 2025年~2035年、用途別

表20:南アジア・太平洋地域市場規模(百万米ドル)分析 2020年~2025年および予測 2025年~2035年、エンドユーザー別説明

表21:西ヨーロッパ市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、国別

表22:西ヨーロッパ市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、組織タイプ別

表23:西ヨーロッパ市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、用途別

表24:西ヨーロッパ市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、エンドユーザー別

表25:東ヨーロッパ市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、国別

表26:東ヨーロッパ市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、組織タイプ別

表27: ヨーロッパ市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、用途別

表28:ヨーロッパ市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、エンドユーザー別

表29:中東・アフリカ市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、国別

表30:中東・アフリカ市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、ティッシュタイプ別

表31:中東・アフリカ市場規模(百万米ドル)分析 2020年~2025年 および 予測 2025年~2035年、用途別

表32:中東・アフリカ市場規模(百万米ドル)分析 2020年~2025年 および 予測 2025年~2035年、エンドユーザー別

図一覧

図01:地域別グローバル市場分割、2025年(E)

図02:組織タイプ別グローバル市場分割、2025年 (E)

図03:用途別グローバル市場分割、2025年(E)

図04:エンドユーザー別グローバル市場分割、2025年(E)

図05:市場-新型コロナの影響、2020-2035年

図06:世界市場規模(百万米ドル)分析、2020年から2025年

図07:世界市場規模(百万米ドル)及び前年比成長過程(%)分析、2025年から2035年

図08:世界市場絶対的米ドル機会分析、2025年から2032年

図09:組織タイプ別グローバル市場分析-2025年及び2035年

図10:組織タイプ別グローバル市場前年比成長過程予測-2025年から2035年

図11:組織タイプ別グローバル市場魅力度分析-2025年から2035年

図12:用途別グローバル市場分析、2025年及び2035年

図13:用途別グローバル市場の年率成長過程予測、2025年から2035年

図14:用途別グローバル市場魅力度分析(2025年~2035年)

図15:エンドユーザー別グローバル市場シェア分析(%)(2025年及び2035年)

図16:エンドユーザー別グローバル市場前年比成長過程(%)(2025年~2035年)

図17:エンドユーザー別グローバル市場魅力度分析、2025年から2035年

図18:地域別グローバル市場分析、2025年及び2035年

図19:地域別グローバル市場前年比成長過程予測(2025~2035年)

図20:地域別グローバル市場魅力度分析(2025~2035年)

図21:北米市場シェア(組織タイプ別)(2025年予測)

図22:用途別北米市場シェア(2025年A)

図23:エンドユーザー別北米市場シェア(2025年A)

図24:北米市場シェア、国別(2025年A)

図25:北米市場規模(百万米ドル)分析、2020年から2025年

図26:北米市場規模(百万米ドル)及び前年比成長過程(%)、2025年から2035年

図27:組織タイプ別北米市場魅力度分析、2025年から2035年

図28:用途別北米市場魅力度分析、2025年から2035年

図29:エンドユーザー別 北米市場魅力度分析、2025年から2035年

図30:国別 北米市場魅力度分析、2025年から2035年

図31:米国市場価値割合分析、2025年

図32:世界対米国成長比較

図33:米国市場シェア分析(%)-ティッシュタイプ別、2025~2035年(F)

図34:米国市場シェア分析(%)-用途別、2025~2035年(F)

図35:米国市場シェア分析(%)エンドユーザー別、2025年から2035年(F)

図36:カナダ市場価値割合分析、2025年

図37:グローバル対カナダ成長比較

図38:カナダ市場シェア分析(%)組織タイプ別、2025年から2035年(F)

図39:用途別カナダ市場シェア分析(%)、2025年から2035年(予測)

図40:エンドユーザー別カナダ市場シェア分析(%)、2025年から2035年(予測)

図41:中南米市場シェア、ティッシュタイプ別(2025年予測)

図42:中南米市場シェア、用途別(2025年予測)

図43:中南米市場シェア、エンドユーザー別(2025年予測)

図44:中南米市場シェア、国別 (2025 A)

図45:中南米市場規模(百万米ドル)分析、2020年から2025年

図46:中南米市場規模(百万米ドル)と前年比成長過程(%)、2025年から2035年

図47:中南米市場魅力度分析(種類別)、2025年から2035年

図48:用途別中南米市場魅力度分析、2025年から2035年

図49:エンドユーザー別中南米市場魅力度分析、2025年から2035年

図50:国別中南米市場魅力度分析、2025年から2035年

図51:ブラジル市場価値割合分析、2025年

図52:世界対ブラジル成長過程比較

図53:ブラジル。組織タイプ別市場シェア分析(%)、2025年から2035年(F)

図54:ブラジル市場シェア分析(%)用途別、2025年から2035年(F)

図55:ブラジル市場シェア分析 (%) エンドユーザー別、2025年から2035年 (F)

図56:メキシコ市場価値割合分析、2025年

図57:グローバル対メキシコ成長比較

図58:メキシコ市場シェア分析(%) ティッシュタイプ別、2025年から2035年 (F)

図58:メキシコ市場シェア分析(%)用途別、2025年から2035年(予測)

図60:メキシコ市場シェア分析(%)エンドユーザー別、2025年から2035年(予測)

図61:アルゼンチン市場価値割合分析、2025年

図62:世界対アルゼンチン成長比較

図63:アルゼンチン市場シェア分析(%) ティッシュタイプ別、2025年から2035年(予測)

図64:アルゼンチン市場シェア分析(%) 用途別、2025年から2035年(予測)

図65:アルゼンチン市場シェア分析(%) エンドユーザー別、2025年から2035年(予測)

図66:東アジア市場シェア、ティッシュタイプ別(2025年A)

図67:東アジア市場シェア、用途別(2025年A)

図68:東アジア市場シェア、エンドユーザー別 (2025 A)

図69:東アジア市場シェア、国別(2025 A)

図70:東アジア市場規模(百万米ドル)分析、2020年から2025年

図71:東アジア市場規模(百万米ドル)及び前年比成長過程(%)、2025年から2035年

図72: 東アジア市場魅力度分析(組織タイプ別、2025~2035年)

図73:東アジア市場魅力度分析(用途別、2025~2035年)

図74:東アジア市場魅力度分析(エンドユーザー別)、2025~2035年

図75:東アジア市場魅力度分析(国別)、2025~2035年

図76:中国市場価値割合分析、2025年

図77:世界対中国成長比較6

図78:中国市場シェア分析(%)組織タイプ別、2025年から2035年(F)

図79:中国市場シェア分析 図80:中国市場シェア分析(%)用途別、2025年から2035年(F)

図80:中国市場シェア分析(%)用途別、2025年から2035年(F)

図81:日本市場価値割合分析、2025年

図82:グローバル対日本成長比較

日本成長比較

図83:日本市場シェア分析(%)ティッシュタイプ別、2025年から2035年(予測)

図84:日本市場シェア分析(%)用途別、2025年から2035年(予測)

図85:日本市場シェア分析(%)エンドユーザー別、2025年から2035年(予測)

図86:韓国市場価値割合分析、2025年

図87:世界対韓国成長比較

図88:韓国市場シェア分析(%)ティッシュタイプ別、2025年から2035年(F)

図89:韓国市場シェア分析(%)用途別、2025年から2035年 (F)

図90:韓国市場シェア分析(%)エンドユーザー別、2025年から2035年(F)

図91:南アジア・太平洋市場シェア、ティッシュタイプ別(2025 A)

図92:南アジア・太平洋市場シェア、用途別(2025 A)

図93:南アジア・太平洋市場シェア、エンドユーザー別 (2025 A)

図94:南アジア・太平洋地域市場シェア、国別(2025 A)

図95:南アジア・太平洋地域市場規模(百万米ドル)分析、2020年から2025年

図96:南アジア・太平洋地域市場規模(百万米ドル)及び前年比成長過程(%)、2025年から2035年

図97:南アジア・太平洋市場における組織タイプ別市場魅力度分析(2025~2035年)

図98:南アジア・太平洋市場における用途別市場魅力度分析(2025~2035年)

図99:南アジア・太平洋市場におけるエンドユーザー別市場魅力度分析(2025年~2035年)

図100:南アジア・太平洋市場における国別市場魅力度分析(2025年~2035年)

図101:インド市場価値割合分析、2025年

図102:世界対インド成長比較

図103:インド市場シェア分析(%)ティッシュタイプ別、2025年から2035年(F)

図104:インド市場シェア分析(%)用途別、2025年から2035年(F)

図105:インド市場シェア分析(%)エンドユーザー別、2025年から2035年(F)

図106:インドネシア市場価値割合分析、2025年

図107:グローバル対インドネシア成長比較

図108:インドネシア市場シェア分析(%)ティッシュタイプ別、2025年から2035年(F)

図109:インドネシア市場シェア分析(%)用途別、2025年から2035年(予測)

図110:インドネシア市場シェア分析(%)エンドユーザー別、2025年から2035年(予測)

図111:タイ市場価値割合分析、2025年

図112:世界対タイ成長比較

図113: タイ市場シェア分析(%) ティッシュタイプ別、2025年から2035年(予測)

図114:タイ市場シェア分析(%) 用途別、2025年から2035年(予測)

図115:タイ市場シェア分析(%) エンドユーザー別、2025年から2035年 (F)

図116:フィリピン市場価値割合分析、2025年

図117:世界対フィリピン成長比較

図118:フィリピン市場シェア分析(%)ティッシュタイプ別、2025年から2035年(F)

図119:フィリピン市場シェア分析(%)用途別、2025年から2035年(F)

図120:フィリピン市場シェア分析(%)エンドユーザー別、2025年から2035年(F)

図121:マレーシア市場価値割合分析、2025年

図122:グローバル対マレーシア成長比較

図123:マレーシア市場シェア分析(%)ティッシュタイプ別、2025年から2035年 (F)

図124:マレーシア市場シェア分析(%)用途別、2025年から2035年(F)

図125:マレーシア市場シェア分析(%)エンドユーザー別、2025年から2035年 (F)

図126:ベトナム市場価値割合分析、2025年

図127:世界対ベトナム成長比較

図128:ベトナム市場シェア分析(%)ティッシュタイプ別、2025年から2035年 (F)

図129:ベトナム市場シェア分析(%)用途別、2025年から2035年 (F)

図130:ベトナム市場におけるエンドユーザー別シェア分析(%)、2025年から2035年(F)

図131:オーストラリア・ニュージーランド市場における市場価値割合分析、2025年

図132:世界対オーストラリア・ニュージーランド成長過程比較

図133:オーストラリア・ニュージーランド市場シェア分析(%) ティッシュタイプ別、2025年から2035年(F)

図134:オーストラリア・ニュージーランド市場シェア分析(%) 用途別、2025年から2035年 (F)

図135:オーストラリア・ニュージーランド市場シェア分析(%)エンドユーザー別、2025~2035年(F)

図136:西ヨーロッパ市場シェア、ティッシュタイプ別(2025年A)

図137:西ヨーロッパ市場シェア、用途別(2025年A)

図138:西ヨーロッパ市場シェア、エンドユーザー別 (2025 A)

図139:西ヨーロッパ市場シェア、国別(2025 A)

図140:西ヨーロッパ市場規模(百万米ドル)分析、2020年から2025年

図141:西ヨーロッパ市場規模(百万米ドル)および前年比成長過程(%)、2025年から2035年

図142:組織タイプ別西ヨーロッパ市場魅力度分析(2025~2035年)

図143:用途別西ヨーロッパ市場魅力度分析(2025~2035年)

図144:エンドユーザー別西ヨーロッパ市場魅力度分析(2025~2035年)

図145:西ヨーロッパ市場の国別魅力度分析、2025年から2035年

図146:ドイツ市場価値割合分析、2025年

図147:世界対ドイツ成長過程比較

図148:ドイツ市場シェア分析(%) ティッシュタイプ別、2025年から2035年 (F)

図149:用途別ドイツ市場シェア分析(%)、2025年から2035年(F)

図150:エンドユーザー別ドイツ市場シェア分析(%)、2025年から2035年(F)

図151:フランス市場価値割合分析、2025年

図152:グローバル対フランス成長比較

図153:フランス市場シェア分析(%)組織タイプ別、2025年から2035年(予測)

図154:フランス市場シェア分析(%)用途別、2025年から2035年(予測)

図155:フランス市場シェア分析(%)エンドユーザー別、2025年から2035年(予測)

図156:スペイン市場価値割合分析、2025年

図157:世界対スペイン成長比較

図158:スペイン市場シェア分析(%)ティッシュタイプ別、2025年から2035年(F)

図159:スペイン市場シェア分析(%)用途別、2025年から2035年(F)

図160:スペイン市場シェア分析(%)エンドユーザー別、2025年から2035年(予測)

図161:イタリア市場価値割合分析、2025年

図162:グローバル対イタリア成長比較

図163:イタリア市場シェア分析(%)ティッシュタイプ別、2025年から2035年 (F)

図164:イタリア市場シェア分析(%)用途別、2025年から2035年(F)

図165:イタリア市場シェア分析(%)エンドユーザー別、2025年から2035年(F)

図166:ベネルクス市場価値割合分析、2025年

図167:グローバル対ベネルクス成長比較

図168:ベネルクス市場シェア分析(%)-ティッシュタイプ別、2025年から2035年(F)

図169:ベネルクス市場シェア分析(%)-用途別、2025年から2035年 (F)

図170:ベネルクス市場におけるエンドユーザー別シェア分析(%)、2025年から2035年(予測)

図171: 北欧諸国市場価値割合分析、2025年

図172:世界対北欧諸国成長過程比較

図173:北欧諸国市場シェア分析(%)ティッシュタイプ別、2025年から2035年(F)

図174:北欧諸国市場シェア分析(%)用途別、2025年から2035年 (F)

図175:北欧諸国におけるエンドユーザー別市場シェア分析(%)、2025年から2035年(F)

図176:英国における市場価値割合分析、2025年

図177:グローバル対英国成長比較

図178:組織タイプ別英国市場シェア分析(%)、2025年から2035年(予測)

図179:用途別英国市場シェア分析(%)、2025年から2035年(予測)

図180:エンドユーザー別英国市場シェア分析(%)、2025年から2035年(予測)

図181:東欧市場シェア、組織タイプ別(2025年A)

図182:東欧市場シェア、用途別(2025年A)

図183:東欧市場シェア、エンドユーザー別(2025年A)

図184:東欧市場シェア、国別(2025年A)

図185:東欧市場規模(百万米ドル)分析、2020年から2025年

図186:東欧市場規模(百万米ドル)及び前年比成長過程(%)、2025年から2035年

図187:東欧市場魅力度分析(組織タイプ別)、2025年から2035年

図188:東ヨーロッパ市場の魅力度分析(用途別、2025~2035年)

図189:東ヨーロッパ市場の魅力度分析(エンドユーザー別、2025~2035年)

図190:ヨーロッパ市場の国別魅力度分析、2025年から2035年

図191:ポーランド市場価値割合分析、2025年

図192:世界対ポーランド成長比較

図193:ポーランド市場シェア分析(%) ティッシュタイプ別、2025年から2035年 (F)

図194:ポーランド市場シェア分析(%)用途別、2025年から2035年(F)

図195:ポーランド市場シェア分析(%)エンドユーザー別、2025年から2035年(F)

図196:ハンガリー市場価値割合分析、2025年

図197:世界対ハンガリーの成長比較

図198:ハンガリー市場シェア分析(%) ティッシュタイプ別、2025年から2035年(F)

図199:ハンガリー市場シェア分析(%) 用途別、2025年から2035年 (F)

図200:ハンガリー市場シェア分析(%)エンドユーザー別、2025年から2035年(F)

図201:ルーマニア市場価値割合分析、2025年

図202:グローバル対ルーマニア成長比較

図203:ルーマニア市場シェア分析(%)ティッシュタイプ別、2025年から2035年(F)

図204:ルーマニア市場シェア分析(%)用途別、2025年から2035年(F)

図205:ルーマニア市場シェア分析(%)エンドユーザー別、2025年から2035年(F)

図206:チェコ共和国市場価値割合分析、2025年

図207:世界対チェコ共和国成長比較

図208:チェコ共和国市場シェア分析(%)ティッシュタイプ別、2025年から2035年(F)

図209:チェコ共和国市場シェア分析(%)用途別、2025年から2035年 (F)

図210:チェコ共和国市場シェア分析(%)エンドユーザー別、2025年から2035年(F)

図211:中東・アフリカ市場シェア、ティッシュタイプ別(2025 A)

図212:中東・アフリカ市場シェア、用途別(2025 A)

図213:中東・アフリカ市場シェア、エンドユーザー別(2025年 A)

図214:中東・アフリカ市場シェア、国別(2025年 A)

図215:中東・アフリカ市場規模(百万米ドル)分析、2020年から2025年

図216:中東・アフリカ市場規模(百万米ドル)と前年比成長率(%)、2025年から2035年

図217:中東・アフリカ市場魅力度分析(組織タイプ別、2025~2035年)

図218:中東・アフリカ市場魅力度分析(用途別、2025~2035年)

図219:エンドユーザー別中東・アフリカ市場魅力度分析(2025年~2035年)

図220:国別中東・アフリカ市場魅力度分析(2025年~2035年)

図221:GCC諸国市場価値割合分析(2025年)

図222:グローバル対GCC諸国成長比較

図223:GCC諸国におけるティッシュタイプ別市場(市場シェア)分析(%)、2025年から2035年 (F)

図224:GCC諸国における用途別市場シェア分析(%)、2025年から2035年 (F)

図225:GCC諸国におけるエンドユーザー別市場シェア分析(%)、2025年から2035年 (F)

図226:サウジアラビア王国における市場価値割合分析、2025年

図227:世界対サウジアラビア王国の成長過程比較

図228:サウジアラビア王国市場シェア分析(%)ティッシュタイプ別、2025年から2035年(F)

図229:サウジアラビア王国市場シェア分析(%)用途別、2025年から2035年 (F)

図230:サウジアラビア王国 市場シェア分析(%)エンドユーザー別、2025年から2035年(F)

図231:トルコ 市場価値割合分析、2025年

図232:グローバル対トルコ 成長比較

図233:トルコ市場における組織タイプ別シェア分析(%)、2025年から2035年(F)

図234:トルコ市場における用途別シェア分析(%)、2025年から2035年(F)

図235:トルコ市場におけるエンドユーザー別シェア分析(%)、2025年から2035年(F)

図236:北アフリカ市場価値割合分析、2025年

図237:世界対北アフリカ成長比較

図238:北アフリカ市場シェア分析(%)ティッシュタイプ別、2025年から2035年(予測)

図239:北アフリカ市場シェア分析(%)用途別、2025年から2035年(予測)

図240:北アフリカ市場シェア分析(%)エンドユーザー別、2025年から2035年(予測)

図241:南アフリカ市場価値割合分析、2025年

図242:世界対南アフリカ成長比較

図243:南アフリカ市場シェア分析(%)ティッシュタイプ別、2025年から2035年 (F)

図244:南アフリカ市場シェア分析(%)用途別、2025年から2035年(F)

図245:南アフリカ市場シェア分析(%)エンドユーザー別、2025年から2035年(F)

図246:イスラエル市場価値割合分析、2025年

図247:世界対イスラエルの成長比較

図248:イスラエル市場シェア分析(%) ティッシュタイプ別、2025年から2035年 (F)

図249:イスラエル市場シェア分析(%) 用途別、2025年から2035年 (F)

図250:エンドユーザー別イスラエル市場の市場シェア分析(%)、2025年から2035年(F)

❖本調査資料に関するお問い合わせはこちら❖