❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

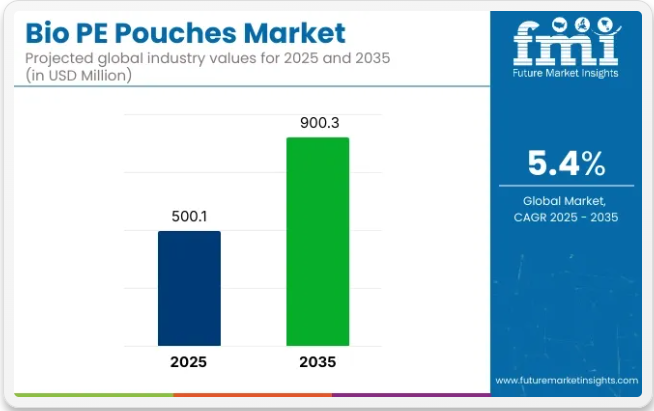

バイオPEパウチ市場の規模とシェア予測:2025年から2035年までの見通し

2024年の売上高は4億米ドルを突破し、食品・飲料、パーソナルケア、製薬業界における同セクターの回復力と需要拡大を裏付けている。この成長過程は、環境負荷を低減しつつ製品の完全性を確保する、生分解性・耐久性・持続可能性を備えた包装ソリューションへの需要増加に起因する。

バイオPEパウチの需要拡大に対応するため、各社は生産能力の拡充と製品ラインの強化に投資を進めている。2025年5月、責任ある包装ソリューションの開発・製造におけるグローバルリーダーであるアムコールと林業業界メッツァ・グループは、多様な食品用途向けの蓋とライナーを備えた三次元成形繊維包装ソリューションの開発に向けた協業を発表した。この協業は、リサイクル対応包装ソリューションの創出を通じて、アムコールとメッツァ・グループの持続可能性と革新への取り組みを強調するものである。

アムコールのグローバルファイバー担当バイスプレジデント、イリヤ・シシチコフ氏は次のように述べた。「良きパートナーであるメッツァとのこの協業に興奮している。双方が持つ豊富な材料・包装・市場知識を結集し、卓越した品質・機能性・効率性を備えたより持続可能なソリューションを顧客に提供できる」

持続可能で環境に優しい包装ソリューションへの移行が、バイオPEパウチ市場に影響を与えています。メーカーは、生分解性、リサイクル可能、再生可能資源由来のパウチ開発に注力しています。イノベーションには、保存期間を延長するバリア特性の統合や、環境負荷低減のための水性インク印刷の使用が含まれます。これらの進歩は、世界の持続可能性目標や規制要件に沿っており、環境意識の高い企業にとってバイオPEパウチは魅力的な選択肢となっています。

食品・飲料、パーソナルケア、製薬業界における需要増加に牽引され、バイオPEパウチ市場は大幅な成長過程にあります。持続可能な素材、革新的なデザイン、環境に優しい生産プロセスに投資する企業が競争優位性を獲得すると予想されます。グローバルサプライチェーンの拡大と環境規制の強化に伴い、コスト効率に優れ持続可能な包装ソリューションを提供するバイオPEパウチの採用は増加すると予測されます。

主要投資セグメント別バイオPEパウチ市場分析

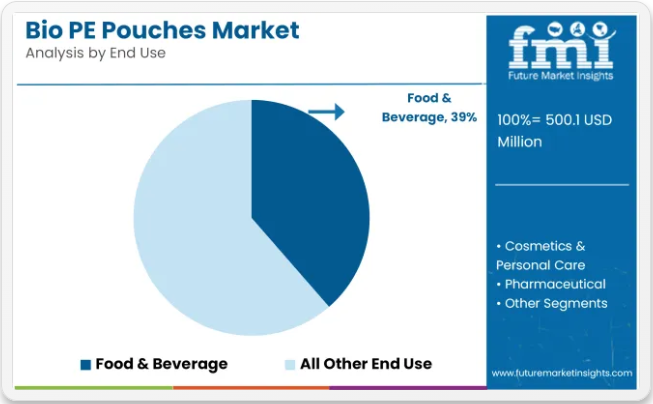

持続可能なフレキシブル包装需要の高まりを受け、食品・飲料業界がバイオPEパウチ採用を牽引

食品・飲料業界は2025年までに世界のバイオPEパウチ市場の38.6%以上を占めると予測され、この持続可能な包装ソリューションにおける最大のエンドユースセグメントとなる。環境に優しい包装に対する消費者や規制当局の圧力が高まる中、食品ブランドは化石燃料への依存を減らし、カーボンフットプリントを削減するために、バイオベースのポリエチレン(バイオPE)ポーチへの移行を進めています。

サトウキビエタノールなどの再生可能原料由来のバイオPEパウチは、従来品のポリエチレンと同等の性能特性(柔軟性、シール性、バリア性など)を備えつつ、ライフサイクル全体で最大70%の温室効果ガス排出削減を実現する。これらの利点から、スナック、乾物、冷凍食品、ソース、乳製品、即食製品の包装に特に適している。

ヨーロッパや北米などの地域で政府が使い捨てプラスチックの規制強化や拡大生産者責任(EPR)プログラムを義務付ける中、食品飲料企業はバイオPEのようなリサイクル可能でバイオベースの柔軟な包装形態へ移行している。食品飲料業界の主要企業は、既存の包装ラインとの互換性を活かしたコスト効率的で環境負荷の低い素材転換も推進中だ。

さらに、酸素・湿気バリア性を強化した多層バイオPEフィルムの革新により、保存期間の延長と製品保存性の向上が可能となり、コンビニエンスストアや小売食品包装分野での採用が加速している。グリーン包装の世界市場が2000億米ドルを超える中、食品・飲料セグメントはバイオPEパウチ需要の主要な成長エンジンであり続けると予想される。

液体包装と制御されたディスペンシングで勢いを増すスパウトパウチ

バイオPEパウチ市場において、スパウトパウチは製品種類別を牽引すると予測され、液体・半液体・詰め替え可能製品カテゴリーでの人気上昇により、2025年までに約35.6%の市場シェアを占める見込みです。従来のパウチの柔軟性と再封可能な注ぎ口の利便性を兼ね備え、飲料・ベビーフード・パーソナルケア・家庭用洗剤に最適なソリューションとなっています。

バイオベースおよび混合ポリマー製のスパウト付きパウチは、ブランドが硬質プラスチックボトルへの依存を減らす詰め替え可能で廃棄物の少ない形態へ移行するにつれ、採用が進んでいる。軽量性と材料使用量の削減は、輸送時の排出量削減とコスト削減につながる一方、エンドユーザーには携帯性の向上と分量の調整を可能にする。

循環型経済の潮流において、注ぎ口付きパウチは詰め替えモデルも支援し、消費者が濃縮液やバルク製品を再利用可能な容器で購入することを可能にします。パウチと注ぎ口のシール技術や不正開封防止機能の進歩により、内容物の安全性や完全性がさらに強化されています。

電子商取引、都市生活、持続可能性が消費者包装の嗜好を再構築する中、スパウト付きパウチは従来品の硬質プラスチック容器に代わる高性能かつ低環境負荷の選択肢を提供し、今後バイオPEパウチ製品群において重要なフォーマットとしての地位を確立しています。

課題と機会

課題

高い製造コストと原料の入手困難さ

バイオベース素材の高生産コストと原料入手難は、バイオPEパウチ市場が直面する脅威である。現在一般的に使用される再生可能プラスチックの中でも、バイオポリエチレン(バイオPE)はサトウキビなどの再生可能原料から製造されるため、高価かつ地域サプライチェーンに依存する変動性の高い商品である。さらに、従来のプラスチックパウチからバイオベースパウチへの移行には、生産インフラと技術への巨額投資が必要となる。

規制順守と性能上の制約

世界的な生分解性・堆肥化可能基準への適合。バイオPEパウチには特定の環境規制が適用され、認証取得には長期にわたる試験が必要である。バイオベースパウチなどの成功した代替品も、従来のプラスチックと比較して制約がある。これらは再生可能性、耐久性、長寿命性において実証されておらず、主流化には至っていない。

機会

持続可能な包装ソリューションへの需要拡大

消費者の廃棄物意識の高まりと環境規制強化により、バイオPEパウチ市場は巨大な成長過程に突入している。ブランドはカーボンフットプリント削減と持続可能性目標達成を求め、生分解性・リサイクル可能なパウチの需要を増加させている。これは新規バイオベース素材や持続可能な企業にとって有利に働く

バイオポリマー技術と循環型経済イニシアチブの進展

環境持続可能な包装に対する消費者意識と規制の焦点が高まることで、バイオPEパウチ市場の拡大に巨大な機会が生まれている。ブランドも気候変動の時代において、持続可能性目標達成の必要性を認識しており、これが生分解性・リサイクル可能なパウチの需要増加を後押ししている。この変化は、新たなバイオベース素材と持続可能な抽出プロセスに注力する企業に利益をもたらす。

地域別展望 – バイオPEパウチ市場

アメリカ合衆国

米国バイオPEパウチ市場は、環境問題への関心の高まり、持続可能な包装を促進する政府規制、および様々な業界における生分解性およびリサイクル可能な包装ソリューションに対する消費者の選好の増加により拡大している。

英国

英国市場は、厳格なプラスチック廃棄物削減政策、バイオベース包装材料の進歩、食品飲料分野における持続可能な代替品の採用拡大により成長過程にある。

欧州連合

欧州連合は、厳格な持続可能性義務、企業責任イニシアチブの増加、小売・消費財分野における環境に優しい包装ソリューションへの需要拡大により、バイオPEパウチの採用をリードしている。

韓国

韓国では、プラスチック廃棄物削減の取り組み強化、持続可能な包装法の施行、化粧品・パーソナルケア業界におけるバイオベース素材の推進により、バイオPEパウチ市場が拡大している。

市場全体の動向

バイオPEパウチ市場は、規制支援の強化、グリーン包装に対する消費者需要、バイオポリマー技術の進歩を背景に、世界的に着実な成長過程にあります。

競争環境

持続可能で環境に優しい包装ソリューションへの需要増加により、世界のバイオPEパウチ市場は力強い成長過程にある。生分解性・堆肥化可能素材への移行と厳格な環境規制が相まって市場拡大を牽引している。食品・飲料、化粧品、医薬品、パーソナルケアなどの業界では、従来のプラスチック包装に代わる有効な選択肢としてバイオPEパウチが採用されている。

主要市場洞察

アムコール社 (20-25%)

バイオPEパウチはアムコールの主力製品ラインであり、業界向けに革新的で高バリア性、リサイクル可能なソリューションを提供しています。

モンディグループ(15-20%)

モンディは、高まる環境に優しい消費者需要に応えるため、持続可能な生分解性パウチ包装を開発しています。

シールドエアーコーポレーション(12-16%)

シールドエア社のバイオPEパウチは、包装製品の保存期間を延長するために設計された、強度と耐湿性に優れたパウチです。

カベリス・ホールディングスS.A.(8-12%)

当社は、環境に配慮しつつ製品に高い安全性を提供するニーズに応える、カスタマイズされた高性能バイオPEパウチに注力しています。

ベリー・グローバル社(5-9%)

ベリー・グローバルも、素材革新とリサイクル性に焦点を当てた軽量で堆肥化可能なバイオPE包装を開発しています。

その他の主要プレイヤー(合計30-40%)

バイオPEパウチ市場は、複数のメーカーや包装会社が参入しているため多様化しています。主な企業は以下の通りです:

- スマーフィット・カッパ(FSC認証取得の持続可能なバイオPEフレキシブル包装)

- フッタマキ(堆肥化可能で再生可能原料ベースのパウチ)

- ノバモントS.p.A.(生分解性バイオポリマー包装ソリューション)

- テトラパック(液体・乾燥食品向け再生可能植物由来パウチ素材)

- ユーフレックス社(高度な印刷技術と柔軟なバリアコーティング剤を施したバイオPE包装)

グローバルバイオPEパウチ市場における主要セグメント

製品種類別:

- ブロックボトム

- サイドガセット

- ボトムガセット

- スパウトパウチ

容量別:

- 50オンス以下

- 50~150オンス

- 150オンス以上

用途別:

- 食品・飲料

- 化粧品・パーソナルケア

- 医薬品

- 農業

- ホームケア

- その他消費財

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ(MEA)

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、最近の業界動向を含む)

- 市場需要分析(2020年から2024年)および予測(2025年から2035年)(過去分析、将来予測を含む)

- 市場分析(2020年~2024年)および予測(2025年~2035年)

- 製品種類

- 容量

- 最終用途

- 市場分析(2020年~2024年)および予測(2025年~2035年)、製品種類別

- ブロックボトム

- サイドガセット

- ボトムガセット

- スパウトポーチ

- 真空

- 容量別市場分析 2020年から2024年、および予測 2025年から2035年

- 50オンス未満

- 50-150オンス

- 150オンス以上

- 市場分析 2020年から2024年、および予測 2025年から2035年、最終用途別

- 食品・飲料

- 化粧品・パーソナルケア

- 医薬品

- 農業

- ホームケア

- その他の消費財

- 市場分析 2020年から2024年、および予測 2025年から2035年、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米 売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 中南米 売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 西ヨーロッパ 2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東ヨーロッパ 2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品種類別、生産能力、最終用途別における30カ国の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- AST, Inc.

- B. Braun Melsungen

- Nipro

- Takeda Pharmaceuticals International AG

- Nephron Pharmaceuticals Corporation

- Horizon Pharmaceutical Inc.

- Recipharm AB

- Laboratorios SALVAT, S.A

- The Ritedose Corporation

- Unicep Packaging, LLC

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020年~2035年)

- 表3:充填プロセス別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:充填プロセス別グローバル市場数量(単位)予測、2020年から2035年

- 表5:最終用途別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表6:最終用途別グローバル市場数量(単位)予測、2020年から2035年

- 表7:北米市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表8:北米市場規模(台数)予測(国別、2020年~2035年)

- 表9:北米市場規模(百万米ドル)予測(充填プロセス別、2020年~2035年)

- 表10:北米市場規模(単位)充填プロセス別予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表12:北米市場規模(単位)最終用途別予測、2020年から2035年

- 表13:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:中南米市場規模(単位)国別予測、2020年から2035年

- 表15:中南米市場規模(百万米ドル)充填プロセス別予測、2020年から2035年

- 表16:中南米市場規模(単位)充填プロセス別予測、2020年から2035年

- 表17:中南米市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表18:中南米市場規模(単位)最終用途別予測、2020年から2035年

- 表19:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:西ヨーロッパ市場規模(単位)国別予測、2020年から2035年

- 表21:西ヨーロッパ市場規模(百万米ドル)充填プロセス別予測、2020年から2035年

- 表22:充填プロセス別 西ヨーロッパ市場規模(単位)予測、2020年から2035年

- 表23:最終用途別 西ヨーロッパ市場規模(百万米ドル)予測、2020年から2035年

- 表24:最終用途別 西ヨーロッパ市場規模(単位)予測、2020年から2035年

- 表25:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:東ヨーロッパ市場規模(単位)国別予測、2020年から2035年

- 表27:東ヨーロッパ市場規模(百万米ドル)充填プロセス別予測、2020年から2035年

- 表28:東ヨーロッパ市場規模(単位)充填プロセス別予測、2020年から2035年

- 表29:東ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表30:東ヨーロッパ市場規模(単位)最終用途別予測、2020年から2035年

- 表31:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表32:南アジア・太平洋地域市場規模(単位)国別予測、2020年から2035年

- 表33:南アジア・太平洋地域市場規模(百万米ドル)充填プロセス別予測、2020年から2035年

- 表34:南アジア・太平洋地域市場規模(数量)充填プロセス別予測、2020年から2035年

- 表35:南アジア・太平洋地域市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表36: 南アジア・太平洋地域市場規模(数量)エンドユース別予測、2020年から2035年

- 表37:東アジア市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表38:東アジア市場規模(単位)予測(国別、2020年から2035年)

- 表39:東アジア市場規模(百万米ドル)予測(充填プロセス別、2020年から2035年)

- 表40:東アジア市場規模(単位)充填プロセス別予測、2020年から2035年

- 表41:東アジア市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表42:東アジア市場規模(単位)最終用途別予測、2020年から2035年

- 表43:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表44:中東・アフリカ市場数量(単位)国別予測、2020年から2035年

- 表45:中東・アフリカ市場規模(百万米ドル)充填プロセス別予測、2020年から2035年

- 表46:中東・アフリカ市場規模(単位)充填プロセス別予測、2020年から2035年

- 表47:中東・アフリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表48:中東・アフリカ市場規模(単位)用途別予測、2020年から2035年

図一覧

- 図1:充填プロセス別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:最終用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場数量(単位)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図8:充填プロセス別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図9:充填プロセス別グローバル市場数量(単位)分析、2020年から2035年

- 図10:充填プロセス別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図11:充填プロセス別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図12:エンドユース別グローバル市場価値 (百万米ドル) 用途別分析、2020年から2035年

- 図13:用途別グローバル市場数量(単位)分析、2020年から2035年

- 図14:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図15:用途別世界市場前年比成長過程(%)予測、2025年から2035年

- 図16:充填プロセス別世界市場魅力度、2025年から2035年

- 図17:用途別世界市場魅力度、2025年から2035年

- 図18:地域別グローバル市場魅力度、2025年から2035年

- 図19:北米市場規模(百万米ドル)充填プロセス別、2025年から2035年

- 図20:北米市場規模(百万米ドル)最終用途別、2025年から2035年

- 図21:北米市場規模(百万米ドル)国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図23:北米市場数量(単位)国別分析、2020年から2035年

- 図24:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図25:北米市場前年比成長過程(%)予測(国別)、2025年から2035年

- 図26:北米市場価値(百万米ドル)分析(充填プロセス別)、2020年から2035年

- 図27:北米市場規模(単位)充填プロセス別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPS分析(充填プロセス別)、2025年から2035年

- 図29:北米市場前年比成長過程(%)予測(充填プロセス別)、2025年から2035年

- 図30:北米市場規模(百万米ドル)エンドユース別分析、2020年から2035年

- 図31:北米市場規模(単位)エンドユース別分析、2020年から2035年

- 図32:北米市場価値シェア(%)およびBPS分析、エンドユース別、2025年から2035年

- 図33:北米市場における用途別前年比成長過程(%)予測、2025年から2035年

- 図34:北米市場における充填プロセス別魅力度、2025年から2035年

- 図35:北米市場における最終用途別魅力度(2025年~2035年)

- 図36:北米市場における国別魅力度(2025年~2035年)

- 図37:中南米市場規模(充填プロセス別、百万米ドル)(2025年~2035年)

- 図38:中南米市場規模(百万米ドル)-用途別、2025年~2035年

- 図39:中南米市場規模(百万米ドル)-国別、2025年~2035年

- 図40:中南米市場規模(百万米ドル)-国別分析、2020年~2035年

- 図41:国別中南米市場数量(単位)分析、2020年から2035年

- 図42:国別中南米市場価値シェア(%)およびBPS分析、2025年から2035年

- 図43:国別中南米市場前年比成長過程(%)予測、2025年から2035年

- 図44:中南米市場価値(百万米ドル)充填プロセス別分析、2020年から2035年

- 図45:中南米市場規模(単位)充填プロセス別分析、2020年から2035年

- 図46:中南米市場価値シェア(%)およびBPS充填プロセス別分析、2025年から2035年

- 図47:中南米市場:充填プロセス別前年比成長過程(%)予測、2025年から2035年

- 図48:中南米市場:最終用途別市場規模(百万米ドル)分析、2020年から2035年

- 図49:中南米市場数量(単位)エンドユース別分析、2020年から2035年

- 図50:中南米市場価値シェア(%)およびBPSエンドユース別分析、2025年から2035年

- 図51:中南米市場前年比成長過程(%)予測エンドユース別、2025年から2035年

- 図52:充填プロセス別中南米市場の魅力度、2025年から2035年

- 図53:エンドユース別中南米市場の魅力度、2025年から2035年

- 図54:国別中南米市場の魅力度、2025年から2035年

- 図55:充填プロセス別 西ヨーロッパ市場規模(百万米ドル)、2025年から2035年

- 図56:最終用途別 西ヨーロッパ市場規模(百万米ドル)、2025年から2035年

- 図57:国別 西ヨーロッパ市場規模(百万米ドル)、2025年から2035年

- 図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図59:西ヨーロッパ市場数量(単位)国別分析、2020年から2035年

- 図60:西ヨーロッパ市場シェア(%)およびBPS分析(ベースポイント)国別、2025年から2035年

- 図61:西ヨーロッパ市場 年々成長過程(%)予測 国別、2025年から2035年

- 図62:西ヨーロッパ市場 充填プロセス別市場規模(百万米ドル)分析、2020年から2035年

- 図63:西ヨーロッパ市場 充填プロセス別市場規模(単位)分析、2020年から2035年

- 図64:充填プロセス別 西ヨーロッパ市場 価値シェア(%)およびBPS分析、2025年から2035年

- 図65:充填プロセス別 西ヨーロッパ市場 前年比成長過程(%)予測、2025年から2035年

- 図66:西ヨーロッパ市場価値(百万米ドル)用途別分析、2020年から2035年

- 図67:西ヨーロッパ市場数量(単位)用途別分析、2020年から2035年

- 図68:西ヨーロッパ市場価値シェア(%)およびBPS用途別分析、2025年から2035年

- 図69:西ヨーロッパ市場:用途別前年比成長過程(%)予測、2025年から2035年

- 図70:西ヨーロッパ市場:充填プロセス別魅力度

- 図71:西ヨーロッパ市場:用途別魅力度

- 図72:西ヨーロッパ市場の国別魅力度、2025年から2035年

- 図73:東ヨーロッパ市場規模(百万米ドル)充填プロセス別、2025年から2035年

- 図74:東ヨーロッパ市場規模(百万米ドル)最終用途別、2025年から2035年

- 図75:東ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図76:東ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図77:東ヨーロッパ市場数量(単位)国別分析、2020年から2035年

- 図78:東ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図79:東ヨーロッパ市場前年比成長過程(%)予測(国別)、2025年から2035年

- 図80:東ヨーロッパ市場価値(百万米ドル)充填プロセス別分析、2020年から2035年

- 図81:東ヨーロッパ市場規模(単位)充填プロセス別分析、2020年から2035年

- 図82:東ヨーロッパ市場価値シェア(%)およびBPS分析(充填プロセス別)、2025年から2035年

- 図83:東ヨーロッパ市場 充填プロセス別 前年比成長過程(%)予測、2025年から2035年

- 図84:東ヨーロッパ市場 用途別 市場規模(百万米ドル)分析、2020年から2035年

- 図85:東ヨーロッパ市場数量(単位)エンドユース別分析、2020年から2035年

- 図86:東ヨーロッパ市場価値シェア(%)およびBPSエンドユース別分析、2025年から2035年

- 図87:東ヨーロッパ市場 用途別 前年比成長過程(%)予測、2025年から2035年

- 図88:東ヨーロッパ市場 充填プロセス別 市場魅力度、2025年から2035年

- 図89:東ヨーロッパ市場 用途別 市場魅力度、2025年から2035年

- 図90:東ヨーロッパ市場の国別魅力度、2025年から2035年

- 図91:南アジア・太平洋地域の充填プロセス別市場規模(百万米ドル)、2025年から2035年

- 図92:南アジア・太平洋地域の最終用途別市場規模(百万米ドル)、2025年から2035年

- 図93:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図95:南アジア・太平洋地域市場数量(単位)国別分析、2020年から2035年

- 図96:南アジア・太平洋地域の市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図97:南アジア・太平洋地域の市場前年比成長過程 (%) 国別予測、2025年から2035年

- 図98:南アジア・太平洋市場規模(百万米ドル)充填プロセス別分析、2020年から2035年

- 図99:南アジア・太平洋市場数量(単位)充填プロセス別分析、2020年から2035年

- 図100:南アジア・太平洋市場 充填プロセス別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図101:南アジア・太平洋市場 充填プロセス別前年比成長過程(%)予測、2025年から2035年

- 図102:南アジア・太平洋市場 用途別市場規模(百万米ドル)分析、2020年から2035年

- 図103:南アジア・太平洋市場 用途別市場規模(単位)分析、2020年から2035年

- 図104:南アジア・太平洋市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:南アジア・太平洋市場における最終用途別前年比成長過程(%)予測、2025年から2035年

- 図106:南アジア・太平洋地域市場:充填プロセス別魅力度(2025~2035年)

- 図107:南アジア・太平洋地域市場:最終用途別魅力度(2025~2035年)

- 図108:南アジア・太平洋地域市場:国別魅力度(2025~2035年)

- 図109:東アジア市場規模(百万米ドル)-充填プロセス別、2025年から2035年

- 図110:東アジア市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図111:東アジア市場規模(百万米ドル)-国別、2025年から2035年

- 図112:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図113:東アジア市場数量(単位)国別分析、2020年から2035年

- 図114:東アジア市場シェア(%)およびBPS国別分析、2025年から2035年

- 図115:東アジア市場の前年比成長過程(%)予測(国別、2025年から2035年)

- 図116:東アジア市場規模(百万米ドル)充填プロセス別分析(2020年から2035年)

- 図117:東アジア市場数量(単位)充填プロセス別分析、2020年から2035年

- 図118:東アジア市場価値シェア(%)およびBPS充填プロセス別分析、2025年から2035年

- 図119:東アジア市場 充填プロセス別 前年比成長過程(%)予測、2025年から2035年

- 図120:東アジア市場 用途別 市場規模(百万米ドル)分析、2020年から2035年

- 図121:東アジア市場数量(単位)エンドユース別分析、2020年から2035年

- 図122:東アジア市場価値シェア(%)およびBPSエンドユース別分析、2025年から2035年

- 図123:東アジア市場 用途別 前年比成長過程(%)予測、2025年から2035年

- 図124:東アジア市場 充填プロセス別 市場魅力度、2025年から2035年

- 図125:東アジア市場 用途別 市場魅力度、2025年から2035年

- 図126:東アジア市場の国別魅力度、2025年から2035年

- 図127:中東・アフリカ市場規模(百万米ドル)充填プロセス別、2025年から2035年

- 図128:中東・アフリカ市場規模(百万米ドル)最終用途別、2025年から2035年

- 図129:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図130:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図131:中東・アフリカ市場規模(単位)の国別分析、2020年から2035年

- 図132:中東・アフリカ市場価値シェア(%)とBPSの国別分析、2025年から2035年

- 図133:中東・アフリカ市場 前年比成長過程(%)予測(国別、2025年~2035年)

- 図134:中東・アフリカ市場 充填プロセス別市場規模(百万米ドル)分析(2020年~2035年)

- 図135:中東・アフリカ市場:充填プロセス別数量(単位)分析、2020年から2035年

- 図136:中東・アフリカ市場:充填プロセス別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図137:中東・アフリカ市場 充填プロセス別 前年比成長過程(%)予測、2025年から2035年

- 図138:中東・アフリカ市場 用途別 市場規模(百万米ドル)分析、2020年から2035年

- 図139:中東・アフリカ市場 数量(単位)分析(用途別、2020年~2035年)

- 図140:中東・アフリカ市場 価値シェア(%)およびBPS分析(用途別、2025年~2035年)

- 図141:中東・アフリカ市場:用途別前年比成長過程(%)予測(2025~2035年)

- 図142:中東・アフリカ市場:充填プロセス別魅力度(2025~2035年)

- 図143:中東・アフリカ市場における最終用途別市場魅力度(2025~2035年)

- 図144:中東・アフリカ市場における国別市場魅力度(2025~2035年)