❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

中心静脈カテーテル市場規模、シェア、および予測見通し 2025年から2035年

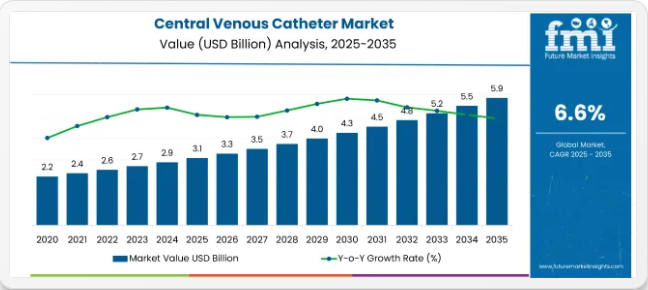

中心静脈カテーテル市場は、2025年に30億9000万米ドルに達すると予測され、2035年までに58億6000万米ドルに成長すると見込まれており、予測期間を通じて6.6%の年平均成長過程率(CAGR)を示すと予想されます。中心静脈カテーテル(CVC)は、輸液・薬剤・栄養剤の投与、血液サンプルの採取・モニタリングに不可欠な医療機器である。

慢性疾患の増加、集中治療処置の拡大、高度医療ソリューションへの需要増が中心静脈カテーテル市場の拡大を牽引している。

市場成長の主要因は、長期静脈内(IV)療法を必要とする患者の増加である。がん、糖尿病、腎不全などの慢性疾患の有病率が高まるにつれ、長期的な薬剤投与のための信頼性が高く耐久性に優れた中心静脈カテーテルの必要性が増しています。さらに、特に集中治療室における手術や集中治療処置の増加は、処置中および処置後の薬剤・輸液投与に不可欠なこれらのデバイスに対する需要をさらに押し上げています。

市場における最近の動向では、感染リスクの低減と患者転帰の改善を目的としたCVC技術の進歩が顕著である。抗菌コーティングカテーテルの導入や、生体適合性の向上と合併症低減を目的としたカテーテル材料の革新により、中心静脈カテーテルはより安全かつ効率的なものとなっている。

2024年12月10日、テレフレックス社はヨーロッパ・中東・アフリカ(EMEA)地域において、新型「プレッシャーインジェクタブル Arrowg+ard Blue Plus™ MSB プロシージャキット」の発売を発表した。本包括キットは、最大限の無菌バリア対策を維持しつつ、中心静脈カテーテル(CVC)留置時の臨床医の利便性と確信を高めるよう設計されている。

キットには、Arrowg+ard Blue Plus™保護剤を浸透させた圧力注入式CVC、操作性を向上させるArrow™ GlideWheel™アドバンサー、穿刺力を48%~72%低減する新型拡張器、屈曲抵抗性ニチノールガイドワイヤー、その他の重要コンポーネントが含まれる。これは同社のプレスリリースで正式に発表された。

中心静脈カテーテル市場は拡大を続けており、技術革新、慢性疾患患者の増加、専門医療ソリューションへの需要増が長期的な成長に寄与する見込み。

デジタル対応型スマート中心静脈カテーテルシステムと遠隔モニタリング

デジタルヘルスと中心静脈カテーテルシステムの統合により、安全性と効率性を高める接続されたケアの連続性が実現します。スマートカテーテルにはマイクロセンサーと光ファイバーセンサーが組み込まれており、血流・圧力・温度、およびバイオフィルムや血栓の早期形成をモニタリング。脱落・閉塞・感染リスクを臨床医にワイヤレスで通知します。デジタルプラットフォームは、RFID/バーコード在庫追跡、滞留時間とメンテナンス管理のためのクラウドダッシュボード、自動化されたコンプライアンス管理を通じて物流を管理します。外来・在宅ケアは、EHR連携レジストリと遠隔ツールにより実現。状態更新の提供と仮想的現場検査を可能にする。

- スマートカテーテル技術には現在、感染や血栓形成の初期兆候を検知する流量・圧力・温度センサーが組み込まれている。リアルタイムフィードバック機構が留置を誘導し、異常を臨床医に警告する(Huang et al., 2025およびセンサー統合レビューによる)。

- これらのセンサー搭載カテーテルから臨床ダッシュボードへの無線接続により、閉塞・脱落・合併症発生時の継続的モニタリングと即時アラートが実現し、介入速度が向上する。将来を見据えたカテーテルデバイスとスマートモニタリング動向の分析に基づく。

- 物流・サプライチェーンプラットフォームでは、デジタル追跡(RFID/バーコード)、カテーテル留置期間/メンテナンスのクラウド監視、自動補充を多層的に導入し、在庫切れを削減し処置コンプライアンスを確保している。センサー搭載カテーテル技術と運用統合に関する業界議論に基づく。

- 外来/在宅移行は、カテーテルライフサイクルデータを捕捉するEHR連携レジストリと、臨床医が再入院なしに部位状態を確認・メンテナンスリマインダーを受信・ケアを調整できる遠隔ツールによって実現される。新興遠隔モニタリングパラダイム及びカテーテルケア研究に基づく。

中心静脈カテーテルアクセスにおける患者エンゲージメントと遠隔サポート

患者中心のCVCケアへの移行には、満足度・快適性・生活の質を体系的に測定するとともに、共有意思決定と強力な退院後サポートを組み合わせることが必要である。最近の文献によれば、CVC使用が日常生活機能やケアの価値認識に与える影響を把握するには患者報告アウトカム/体験指標(PROMs/PREMs)が不可欠だが、検証済みのデバイス特異的QOL評価ツールは依然不足している。臨床医がアクセス選択を包括的ケア計画に統合することで、共有意思決定は血管アクセスの選択と患者価値観の整合性を高める。在宅移行の成功は、ケアの断絶を回避するための教育、構造化された監視、遠隔サポートに依存する。

- 在宅CVCケア教育に関する研究によれば、中心静脈カテーテルを装着した退院患者は、標準化された教育とマルチメディア訓練により自己管理能力が向上し合併症が減少する。在宅CVC教育実践の評価およびマルチメディア管理研究によれば。

- 在宅・外来環境における監視では閉塞や感染の測定可能な発生率が明らかになっており、患者とケアチームへのフィードバックループと透明性のある報告の必要性が強調される。これらのシステムはベンチマーク設定とタイムリーな介入を可能にする。在宅医療におけるCVCアウトカム監視分析によれば。

- 遠隔看護によるカテーテルドレッシング管理は、合併症増加なく患者の利便性を支援し、満足度とケアプロトコル遵守を促進する。遠隔看護支援PICCケアの無作為化試験による。

- 血管アクセス選択を総合治療計画に統合する共同意思決定モデルは、患者の関与を強化し、患者の希望やリスクプロファイルに合致したアクセス決定をもたらす。血管アクセス選択における共同意思決定に関する見解に基づく。

半期ごとの市場動向

上記表は、2025年から2035年までの複数の半期にわたる、世界の中心静脈カテーテル市場の予想CAGRを示す。2024年から2034年までの10年間の前半(H1)において、事業は7.3%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)ではやや低い7.0%の成長過程が続くと見込まれています。

上記の表は、2025年から2035年までの複数の半期にわたる、世界的な中心静脈カテーテル市場の予想CAGRを示しています。2024年から2034年までの前半期(H1)において、事業は7.3%のCAGRで急成長すると予測され、その後、同10年後半期(H2)ではやや低い7.0%の成長過程が続くと見込まれています。

その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが6.6%に小幅減速し、下半期は6.1%と中程度の減速が見込まれます。上半期(H1)では70ベーシスポイント(BPS)の減少、下半期(H2)では90ベーシスポイント(BPS)の減少が市場で観測されました。

主要投資セグメント別中心静脈カテーテル市場分析

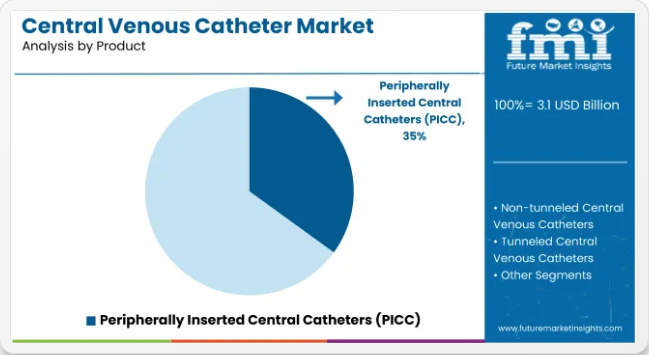

中心静脈カテーテル市場では、PICCラインが40%を占め、長期輸液療法における役割を反映している。二重ルーメン設計が45%で首位を占め、複数薬剤投与における優れた汎用性を提供する。ポリウレタンは構造的完全性と患者快適性の利点から60%のシェアを維持している。病院が70%を占めており、これは複雑な処置と血管アクセスソリューションへの患者の高い依存度が要因となっている。

末梢挿入型中心静脈カテーテルが長期アクセスソリューションを主導

末梢挿入型中心静脈カテーテル(PICC)カテゴリーは、2025年の中央静脈カテーテル市場の40%を占め、長期静脈内療法において最も信頼性の高い選択肢と見なされている。これらのカテーテルは化学療法、抗生物質投与、非経口栄養に用いられ、末梢静脈からの安全な留置を可能とする。コスト効率と機械的合併症の低減により普及が促進されている。在宅医療や外来点滴療法での採用増加が需要を形成しており、抗菌コーティング剤と素材品質の向上は感染予防とデバイス寿命の重要な要素と見なされている。複雑なケアプロトコルや患者中心の治療モデルへの適応性から、PICCラインは臨床医の優先選択肢であり続けると予想される。

二重腔カテーテルが多剤同時注入治療を主導

中心静脈カテーテル市場の45%を占める二重腔カテーテルは、互換性のない溶液の同時注入を必要とする治療に不可欠とされる。交差汚染リスクの最小化と薬剤供給の安定性を確保する設計が評価されている。腫瘍内科や集中治療環境で併用療法が標準的アプローチとなるにつれ、臨床現場における二腔構造への依存度は高まっている。メーカーは、より優れた流量効率を実現しカテーテル関連合併症を低減するため、腔の幾何学的形状の改善と材料のアップグレードに注力している。救急医療や慢性期ケアにおける高い処置需要を背景に、二腔デバイスは単腔代替品に対する機能的優位性を反映し、支配的な役割を維持すると予測される。

ポリウレタン製カテーテルが先進材料性能の選好を牽引

ポリウレタンは、その機械的強度と生体適合性により、2025年時点で構成材料別の中央静脈カテーテル市場の60%を占める。この材料は、長期使用時の患者快適性を確保する柔軟性を提供しつつ構造的安定性を維持する点で好まれる。複数の輸液薬剤に対する耐薬品性は、集中治療シナリオにおける信頼性を一層高める。ポリウレタン製カテーテルの市場成長過程は、感染リスク低減とデバイス寿命延長を目的とした抗菌表面処理やヘパリン結合技術などの開発によってさらに促進される。医療施設では、耐久性と臨床的安全性の実証されたバランスから、シリコーンやテフロンに代わる主要選択肢としてポリウレタンの標準化が進んでいる。

病院が世界中のカテーテル用途の大半を占める

病院は中心静脈カテーテル市場の70%を占め、複雑な治療要件からカテーテル利用の中核的場であり続けている。集中治療室や腫瘍内科などの高度急性期医療環境では、生命維持療法や複数の輸液ニーズに対応するため、これらのデバイスに依存している。厳格な感染管理対策と熟練した専門家の存在により、病院における先進的な血管アクセス製品の採用が促進されている。カテーテル技術と患者安全プロトコルへの継続的な投資により、病院は地域を問わず調達パターンと使用動向を形作る決定的な力として位置づけられている。その優位性は、世界的に増加する慢性疾患の負担と集中治療需要を反映している。

業界の主なハイライト

中心静脈カテーテル市場はPICC適用疾患の増加に伴い成長

がん、急性感染症、外傷など世界的に増加する疾患の蔓延により、効果的な医療には複数の障壁が生じている。医療従事者は緊急時や入院環境において適切な患者ケアを提供するため、PICC(末梢挿入中心静脈カテーテル)を採用する傾向が強まっている。PICCラインの最も一般的な適応症の一つががんであり、この疾患の患者は長期的な静脈アクセスと治療を頻繁に必要とする。

国際がん研究機関(IARC)による2021年の最新統計では、世界人口においてがん関連死が1,000万人、新規がん診断症例が約1,930万人と推定されている。末期腎不全(ESRD)を含む慢性腎疾患に対する血液透析を受ける患者は、透析開始前または開始後に大静脈へ中心静脈カテーテル(CVC)を挿入する必要があります。

敗血症は、臓器機能障害または他の臓器系機能障害を引き起こす侵襲的治療関連感染症と定義され、ほとんどの場合、末梢静脈カテーテル(PICCラインを含む)を介した広域スペクトル抗生物質の静脈内投与が最低限必要となる。

世界保健機関(WHO)によれば、年間約3000万人が敗血症と診断されている。同様に、経口による適切な栄養摂取が維持できない患者には、PICCラインを介した長期の非経口栄養療法が必要となる場合があります。栄養不良は、世界中のあらゆる人口層において毎年多くの死因となっており、栄養不良により5歳未満の1億4900万人の子どもの発育が阻害されています。

メーカーが導入した抗菌コーティングカテーテルが中心静脈カテーテル業界に機会を創出

中心静脈カテーテルメーカーは常に優れた革新製品を開発している。これらのメーカーは血管アクセスデバイスの感染リスク対策と患者安全促進において絶好の機会を有している。

さらにメーカー視点では、抗菌コーティング中心静脈カテーテルの導入が市場における差別化と競争優位性をもたらす。感染予防と患者安全の両方が血管アクセスデバイス提供者にとってより高い優先事項となっており、現在の抗菌技術は差別化要素としてより魅力的な提案となっている。

中心静脈カテーテルは、化学療法、非経口栄養、血液透析、または重篤な状態にある悪性腫瘍患者の治療において日常的に使用される。高齢化と生活習慣、医療の質により、この対象患者層と治療条件は増加傾向にある。高齢人口の増加に伴い、臨床現場におけるカテーテル使用量は大幅に増加する見込みである。

中心静脈カテーテルのような複雑な医療処置・介入は主に高齢者に施される。がんなどの生命を脅かす疾患の一部の症例では、治療介入として中心静脈カテーテルを用いた長期・持続的な処置が必要となる。

抗菌コーティングカテーテルの高コストが中心静脈カテーテル業界の普及と市場成長過程を制限

中心静脈カテーテル製造企業は革新的で技術的に高度な製品を市場に投入している。こうした製品は血管アクセスデバイス関連感染を低減し、患者の安全性を向上させることで、企業にとってより良い機会を創出する。

抗菌剤処理カテーテルはCRBSI(カテーテル関連血流感染)の発生率を大幅に低下させ得る。ミノサイクリン、銀、クロルヘキシジンなどの抗菌薬をカテーテル表面に適用することで、定着した細菌の増殖や他者への感染を防止する。抗菌コーティングカテーテルは、理論上、CRBSI発生頻度の低下により、患者の安全性の向上、臨床転帰の改善、感染管理に関連する医療費の削減が期待される。

したがって、中心静脈カテーテルを用いた治療を受ける患者数は、より大きな市場規模と需要を意味する。高齢化は中心静脈カテーテル市場における重要な需要要因である。高齢者は複雑な医療処置や介入を受けることが多く、その過程で中心静脈カテーテルが使用される場合がある。

市場集中度

ティア1企業は市場収益1億米ドル超の市場リーダーで、世界市場における48.5%という大きなシェアを占める。これらの市場リーダーは高い生産能力と幅広い製品ポートフォリオを特徴とする。製造における豊富な専門知識と広範な地理的展開、そして強固な顧客基盤によって支えられている。ティア1の主要企業にはメドトロニック社、 ベクトン・ディッキンソン・アンド・カンパニー、フレゼニウス・メディカルケアAG&Co. KGaA、B.ブラウン・メルズンゲンAGなどが挙げられる。

ティア2企業には、売上高5000万~1億米ドルの中堅企業が該当し、特定地域に拠点を置き、現地市場に大きな影響力を持ち、約21.2%の市場シェアを占める。これらの企業は、海外での強い存在感と深い市場知識を特徴とする。

これらの市場プレイヤーは優れた技術を有し規制順守を確保しているが、先進技術や広範なグローバル展開は必ずしも持たない。ティア2の主要企業には、クック・グループ、スミス・メディカル、テレフレックス・インコーポレイテッド、インテジャー・ホールディングス・コーポレーション、ヴィゴンS.A.、レプー・メディカル・テクノロジー、アルゴン・メディカル・デバイス、メリット・メディカル・システムズ、アンジオダイナミクスなどが含まれる。

最後に、バイオメリックス、メディカルコンポーネンツ社、キマルPLC、ヘカs.r.l.などのティア3企業は市場にとって不可欠である。

国別洞察

以下のセクションでは、各国における中心静脈カテーテル市場の業界分析を扱う。北米、アジア太平洋、ヨーロッパ、その他地域を含む主要国における市場需要分析を提供する。北米では、米国が2035年まで94.4%の価値シェアを維持し、引き続き主導的立場にあると予測される。アジア太平洋地域では、韓国が2035年までに6.0%のCAGR(年平均成長率)を記録すると見込まれている。

外科医、麻酔科医、インターベンショナルラジオロジストによる選好の高まりが成長を牽引、米国における中心静脈カテーテル業界の成長が売上増加を促進

米国中心静脈カテーテル市場は、2025年から2035年にかけて6.8%のCAGRを示す見込みです。現在、北米市場で最大のシェアを占めており、この傾向は予測期間中も継続すると予想されます。

外科医や麻酔科医は、重要な薬剤、血液製剤、栄養剤を直接血流に投与するためにCVCを頻繁に使用する。CVCは、大量の薬剤を迅速かつ正確に投与できるため、緊急手術や集中治療を伴う複雑な症例の治療において重要な手段である。

インターベンショナルラジオロジストは、化学療法用ポートの挿入や長期投薬、透析などの治療モードにおいて、低侵襲処置中にCVCを使用します。外科医、麻酔科医、インターベンショナルラジオロジストの大半は、臨床ニーズに応じて単腔、二重腔、多腔カテーテルを選択できるため、CVCを好んで使用します。

中国における流通・協業契約が製品普及を促進し、需要を牽引

東アジア(中国主導)は現在、東アジア中心静脈カテーテル業界の約51.2%を占める。東アジア市場は予測期間中、7.5%のCAGRで成長すると見込まれる。

中国における流通・提携体制もCVC市場の主要な需要推進要因の一つであり続けている。中国の現地流通業者と医療は提携関係を構築し、国際メーカーが急成長する医療市場へより容易にアクセスできるよう支援している。これにより企業は規制上の障壁をより効率的に克服し、物流基盤を構築し、中国の多様な病院ネットワークへのアクセスを拡大できる。

さらに、こうした契約により製品の現地化が可能となり、中国医療基準や要件に適合した製品開発が進む。その見返りとして、CVC製品は中国国内の様々な地域、特に第2・第3級都市へのアクセスを獲得している。医療インフラの強化とこれらの地域へのアクセス拡大に向けた取り組みが進む中、慢性疾患の増加を主因としてCVC需要はさらに高まっている。こうした変化する中国の医療環境において、戦略的提携は製品浸透と市場シェア拡大の主要な推進力となっている。

在宅医療の成長過程と技術革新が英国の中央静脈カテーテル市場を牽引

英国は技術革新において強固な基盤を築くと予想される。2024年には欧州中央静脈カテーテル市場の約15.5%を占めると予測されている。

英国における中心静脈カテーテル市場の成長を促進する主な要因は、在宅医療および外来診療アプローチに向けた医療サービスの増加である。入院患者数の削減に向けた取り組みの拡大に加え、がん、腎不全、心血管疾患などの慢性疾患患者の長期ケア管理により、CVCの応用が極めて有用となっている。これらのデバイスは、長期入院なしに持続的薬剤投与、非経口栄養、透析治療を可能にする。

英国におけるCVC市場の成長に寄与する主な要因には、外来治療への選好の高まり、技術進歩、在宅治療を後押しする政府政策が挙げられる。非病院環境で治療を受ける患者数が増加する中、安全かつ効果的なCVCの需要も拡大し、近い将来の市場成長を牽引する主要因となるだろう。

競争環境

中心静脈カテーテル市場における大規模な投資は、成長促進と市場プレゼンス強化を目的とした買収・事業拡大に重点が置かれています。各社は製品ライン強化のため革新的な技術・製品の取得を優先すると同時に、グローバル展開拡大に向けた戦略的提携も推進しています。

中心静脈カテーテル市場の最近の業界動向

- 2021年12月、世界的な医療技術企業BD(ベクトン・ディッキンソン・アンド・カンパニー)は、英国リーズに本社を置く非公開企業Tissuemed, Ltd.の買収を発表した。

- 2022年1月、ICU Medical Inc.はSmiths Group plcからSmiths Medicalの買収を完了した。Smiths Medical事業には、注射器・外来用輸液デバイス、血管アクセス製品、バイタルケア製品が含まれる。

中心静脈カテーテル業界の主要企業

- Becton, Dickinson and Company

- Teleflex Incorporated

- B. Braun Melsungen AG

- AngioDynamics, Inc.

- Medtronic Plc.

- Smiths Medical (ICU Medical Inc.)

- Cook Group

- Vygon S.A.

- Argon Medical Devices, Inc.

- KIMAL PLC

- Lepu Medical Technology (Beijing) Co., Ltd. (Comed B.V.)

- Merit Medical Systems, Inc.

- Fresenius Medical Care AG & Co. KGaA

- Medical Components, Inc.

- Integer Holdings Corporation

- Biomerics

- Heka s.r.l.

中心静脈カテーテル業界の主要セグメント

製品種類別:

製品種類別では、末梢挿入型中心静脈カテーテル(PICC)、埋め込み型ポート、トンネル式中心静脈カテーテル、非トンネル式中心静脈カテーテルに分類される。

設計別:

設計別では、単腔、二重腔、多腔に区分される。

組成別:

組成別では、ポリウレタン、テフロン、シリコーンゴムに分類される。

エンドユーザー別:

エンドユーザー別では、病院、外来手術センター、専門クリニック、がん研究機関に分類される。

地域別:

本レポートでは、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカの主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界市場需要(数量ベース)分析 2020年~2024年および予測 2025年~2035年

- グローバル市場 – 価格評価

- グローバル市場需要分析 2020年から2024年および予測 2025年から2035年、過去分析および将来予測を含む

- グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 製品別

- 設計別

- 特性別

- 組成別

- エンドユーザー別

- 地域別

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、製品別

- 末梢挿入型中心静脈カテーテル(PICC)

- 埋め込み型ポート

- トンネル型中心静脈カテーテル

- 非トンネル型中心静脈カテーテル

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、設計別

- シングルルーメン

- ダブルルーメン

- マルチルーメン

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、特性別

- 抗菌カテーテル

- 非抗菌カテーテル

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、組成別

- ポリウレタン

- テフロン

- シリコーンゴム

- エンドユーザー別 グローバル市場分析 2020~2024年および予測 2025~2035年

- 病院

- 外来手術センター

- 専門クリニック

- がん研究所

- 地域別 グローバル市場分析 2020~2024年および予測 2025~2035年

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 中南米における2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品別、設計別、特性別、組成別、エンドユーザー別による30カ国における2025年から2035年までの売上予測

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Becton, Dickinson and Company

- Teleflex Incorporated

- B. Braun Melsungen AG

- AngioDynamics, Inc.

- Medtronic Plc.

- Smiths Medical (ICU Medical Inc.)

- Cook Group

- Vygon S.A.

- Argon Medical Devices, Inc.

- KIMAL PLC

- Lepu Medical Technology (Beijing) Co., Ltd. (Comed B.V.)

- Merit Medical Systems, Inc.

- Fresenius Medical Care AG & Co. KGaA

- Medical Components, Inc.

- Integer Holdings Corporation

- Biomerics

- Heka s.r.l.

-