❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

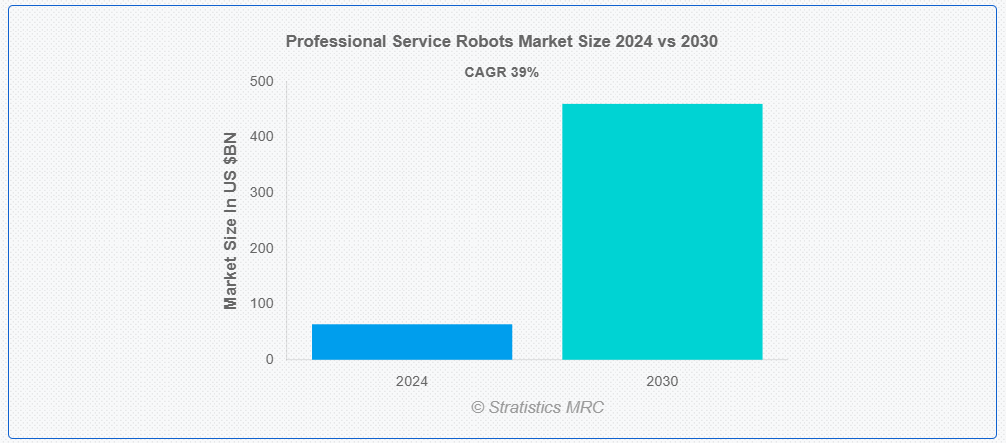

ストラテジスティクスMRCによると、世界のプロフェッショナルサービスロボット市場は2024年に638億2000万ドル規模となり、予測期間中に年平均成長率(CAGR)39.0%で成長し、2030年までに4603億3000万ドルに達すると見込まれている。プロフェッショナルサービスロボットは、経済の多くの分野における幅広い専門業務を支援するために作られた高度な装置である。これらのロボットは、センサー、機械学習、人工知能などの最先端技術を搭載しているため、困難な作業を正確かつ効率的に遂行できる。さらに、製造、物流、医療、農業など様々な産業において、生産性の向上、安全性の確保、運営コストの削減に活用されている。

国際ロボット連盟(IFR)によれば、業務用サービスロボットは効率性向上、安全性強化、運営コスト削減を実現する能力から、様々な産業分野で導入が進んでいる。

市場動向:

推進要因:

医療ニーズの拡大

医療業界では、多様な業務を高い精度で遂行できるプロフェッショナルサービスロボットの導入が急速に進んでいます。外科用ロボットによる低侵襲手術が可能となり、回復期間の短縮と患者転帰の改善が図られています。さらに、薬剤配送、消毒、患者モニタリングなどの業務にロボットが活用され、医療スタッフの負担を軽減し、直接的な患者ケアに集中できる時間を確保しています。

抑制要因:

初期費用の高さ

専門サービスロボットの開発と導入には多額の資金が必要です。高度なロボットシステムには複雑なハードウェアとソフトウェアが必要であり、これらは高額になる可能性があります。多くの中小企業(SME)にとって、これらのロボットを初期段階で導入・運用するには費用がかかりすぎる場合があります。さらに、設置、カスタマイズ、既存ワークフローへの統合に伴う追加コストのため、小規模事業者による技術導入も困難になり得ます。

機会:

機械学習とAIの進展

人工知能(AI)と機械学習の継続的な発展により、業務用サービスロボットは新たな能力を獲得しています。これらの技術により、ロボットはデータから学習し、変化する環境に適応し、困難な作業を自律的に遂行できるようになりました。人工知能(AI)機能を備えたロボットは、プロセスを効率化し、より優れた意思決定を行うことで、製造業、小売業、農業など様々な分野で生産性を向上させます。さらに、人工知能の進化に伴い、業務用サービスロボットの能力と用途も発展し、効率性と革新のための新たな道が開かれるでしょう。

脅威:

技術的複雑性と統合の課題

技術開発が業務用サービスロボットの革新を促進する一方で、統合や複雑性に関連する課題も生じている。ロボットを既存のワークフローやインフラに統合する開発・導入プロセスは、時間と技術的複雑さを要する。企業は、異なるロボットシステム間、あるいはロボットと旧式機器間の互換性問題に直面し、高額なアップグレードや改造が必要となる可能性がある。さらに、技術的複雑性は導入コストを押し上げ、特に予算が限られた中小企業における広範な普及を阻害する恐れがある。

COVID-19の影響:

専門サービスロボット市場はCOVID-19パンデミックにより大きな影響を受け、業界の力学が変化し、重要分野での導入が加速した。ソーシャルディスタンシングと人的接触削減の必要性から、患者ケア、消毒、遠隔監視を支援するロボットは医療環境で不可欠となった。物流や電子商取引分野では、非接触配送や倉庫自動化への需要増に対応する上でロボットが貢献している。しかしながら、サプライチェーンの混乱や経済の不確実性、特に設備投資水準の低い業界において、市場拡大は全般的に鈍化している。

予測期間中、医療用ロボットセグメントが最大規模となる見込み

医療分野における重要な役割から、医療用ロボットセグメントは通常、業務用サービスロボット市場で最大のシェアを占める。これらのロボットは医療処置を大幅に改善する精度と効率性を提供し、手術、リハビリテーション、診断、患者ケアを支援するよう設計されている。さらに、低侵襲手術のような複雑な作業において極めて高い精度を発揮し、回復期間の短縮と患者転帰の向上を実現します。医療施設が患者ケアと業務効率化の高まる需要に対応するため先端技術の導入を進める中、医療用ロボット市場はさらに拡大していくでしょう。

ソフトウェアおよび人工知能技術セグメントは予測期間中に最高CAGRを記録すると見込まれる

専門サービスロボット市場において最高CAGRを示すセグメントはソフトウェアおよび人工知能技術である。この分野は、人工知能(AI)フレームワーク、機械学習、ロボット専用に設計されたソフトウェアアルゴリズムの開発を網羅する。これらの進歩により自律性、意思決定能力、環境適応性が向上する。高度なAIとソフトウェア機能を備えたロボットは、より多くの産業が自動化ソリューションを採用するにつれて高い需要がある。さらに、これらの技術的進歩により、ロボットは幅広いタスクを高い精度と効率で実行できるようになり、カスタマーサービス、物流、医療など様々な専門サービスへの統合が促進されている。

最大のシェアを占める地域:

プロフェッショナルサービスロボット市場はアジア太平洋地域が主導しています。急速な工業化、製造業・サービス業における自動化導入の拡大、中国・日本・韓国などの国々によるロボティクス・AI技術への大規模投資が、この優位性の主な要因です。政府の支援策と強固なインフラを背景に、これらの国々は医療・小売・物流などの分野におけるサービスロボットの開発・応用を牽引しています。さらに、同地域の堅調な製造業基盤と経済的かつ効果的なソリューションへの需要増加が専門サービスロボット市場を牽引し、アジア太平洋地域の業界リーダーとしての地位を確固たるものにしている。

最高CAGR地域:

欧州地域では最高CAGRを記録し、専門サービスロボット市場が著しく拡大している。製造、医療、物流などの分野における自動化の進展——サービスロボットが業務の迅速化と生産性向上に活用される領域——がこの成長の原動力となっている。ドイツ、フランス、英国などの国々では、インダストリー4.0やデジタルトランスフォーメーションを支援するプログラムにより、ロボティクスの導入が加速している。さらに、複雑なタスクを確実かつ精密に遂行できるロボットへの需要は、同地域が効率性と持続可能性を重視する姿勢によってさらに高まっている。

市場における主要企業

業務用サービスロボット市場の主要企業には、Robert Bosch GmbH, Stryker Corporation, Honda Motor Co. Ltd., ABB Ltd., Denso Robotics, Fanuc Corporation, Cyberdyne Inc., Boston Dynamics, Aethon Inc., iRobot Corporation, Yaskawa Electric Corporation, Softbank Robotics Group, Northrop Grumman Corporation, Blue River Technology, Intuitive Surgical Inc., Knightscope Inc. and Omron Adept Technologies等があげられます。

主な動向:

2024年7月、ボッシュ・グローバル・ソフトウェア・テクノロジーズ(BGSW)とGMRグループは、インドのアグラ、バラナシ、プラヤーグラジ各都市向けスマートメータープログラム実施のため、特別目的事業体(SPV)契約を締結した。GMRグループはインフラ管理の専門知識を、BGSWは最先端スマートメーターシステムアーキテクチャの設計・構築における価値を組み合わせる。

2024年4月、ホンダモーターヨーロッパと世界最大のITインフラサービスプロバイダーであるキンドリルは、複数年にわたるマネージドインフラサービス契約の更新を発表した。確立されたパートナーシップを基盤に、キンドリルはホンダの集中型ITインフラ管理を継続し、キンドリルのオープン統合プラットフォーム「キンドリル・ブリッジ」とAIOpsを活用して同社のメインフレーム資産を近代化する。

2024年3月、ABBはグリーン・ハイドロジェン・インターナショナル(GHI)と提携し、米国テキサス州南部における大規模グリーン水素施設開発プロジェクトを推進。覚書(MoU)の一環として、ABBの自動化・電化・デジタル技術がGHIの「水素都市」プロジェクトへの導入可能性を評価される。

対象タイプ:

• 医療用ロボット

• フィールドロボット

• セキュリティロボット

• 点検・保守ロボット

• エンターテインメントロボット

• 家庭用ロボット

• その他タイプ

対象フォームファクター:

• 陸上型

• 水上型

• ウェアラブルロボット

対象技術:

• センシング・知覚技術

• アクチュエーション技術

• 電源技術

• ソフトウェア・人工知能技術

• 人間とロボットの相互作用技術

• その他の技術

対象エンドユーザー:

• 建設

• 農業

• 物流

• 医療

• 教育

• 産業・商業

• 軍事・防衛

• エンターテインメント

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバル専門サービスロボット市場(タイプ別)

5.1 はじめに

5.2 医療用ロボット

5.3 フィールドロボット

5.4 セキュリティロボット

5.5 点検・保守ロボット

5.6 エンターテインメントロボット

5.7 家庭用ロボット

5.8 その他のタイプ

6 グローバル専門サービスロボット市場、フォームファクター別

6.1 はじめに

6.2 陸上型

6.3 水上型

6.4 ウェアラブルロボット

7 グローバル専門サービスロボット市場、技術別

7.1 はじめに

7.2 センシングおよび知覚技術

7.3 駆動技術

7.4 動力源技術

7.5 ソフトウェアおよび人工知能技術

7.6 人間とロボットの相互作用技術

7.7 その他の技術

8 グローバル業務用サービスロボット市場、エンドユーザー別

8.1 はじめに

8.2 建設

8.3 農業

8.4 物流

8.5 医療

8.6 教育

8.7 産業・商業

8.8 軍事・防衛

8.9 エンターテインメント

8.10 その他のエンドユーザー

9 グローバルプロフェッショナルサービスロボット市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・共同事業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 Robert Bosch GmbH

11.2 Stryker Corporation

11.3 Honda Motor Co. Ltd.

11.4 ABB Ltd.

11.5 Denso Robotics

11.6 Fanuc Corporation

11.7 Cyberdyne Inc.

11.8 Boston Dynamics

11.9 Aethon Inc.

11.10 iRobot Corporation

11.11 Yaskawa Electric Corporation

11.12 Softbank Robotics Group

11.13 Northrop Grumman Corporation

11.14 Blue River Technology

11.15 Intuitive Surgical Inc.

11.16 Knightscope Inc.

11.17 Omron Adept Technologies

表一覧

1 地域別グローバル専門サービスロボット市場見通し(2022-2030年)(百万ドル)

2 世界のプロフェッショナルサービスロボット市場見通し、タイプ別(2022-2030年)(百万ドル)

3 世界のプロフェッショナルサービスロボット市場見通し、医療ロボット別(2022-2030年)(百万ドル)

4 世界のプロフェッショナルサービスロボット市場見通し、フィールドロボット別(2022-2030年)(百万ドル)

5 グローバルプロフェッショナルサービスロボット市場見通し、セキュリティロボット別(2022-2030年)(百万ドル)

6 グローバルプロフェッショナルサービスロボット市場見通し、点検・保守ロボット別(2022-2030年)(百万ドル)

7 エンターテインメントロボット別グローバルプロフェッショナルサービスロボット市場見通し(2022-2030年)(百万ドル)

8 家庭用ロボット別グローバルプロフェッショナルサービスロボット市場見通し(2022-2030年)(百万ドル)

9 グローバル専門サービスロボット市場見通し、その他タイプ別(2022-2030年)(百万ドル)

10 グローバル専門サービスロボット市場見通し、フォームファクター別(2022-2030年)(百万ドル)

11 陸上型別グローバル専門サービスロボット市場見通し(2022-2030年)(百万ドル)

12 水上型別グローバル専門サービスロボット市場見通し(2022-2030年)(百万ドル)

13 ウェアラブルロボット別グローバル専門サービスロボット市場見通し(2022-2030年)(百万ドル)

14 技術別グローバル専門サービスロボット市場見通し(2022-2030年)(百万ドル)

15 センシング・知覚技術別グローバルプロフェッショナルサービスロボット市場見通し(2022-2030年)(百万ドル)

16 駆動技術別グローバルプロフェッショナルサービスロボット市場見通し(2022-2030年)(百万ドル)

17 グローバル専門サービスロボット市場見通し:電源技術別(2022-2030年)(百万ドル)

18 グローバル専門サービスロボット市場見通し:ソフトウェアおよび人工知能技術別(2022-2030年)(百万ドル)

19 グローバル専門サービスロボット市場見通し:人間とロボットの相互作用技術別(2022-2030年)(百万ドル)

20 グローバル専門サービスロボット市場見通し:その他の技術別(2022-2030年)(百万ドル)

21 グローバル専門サービスロボット市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

22 グローバル専門サービスロボット市場見通し:建設分野別(2022-2030年)(百万ドル)

23 グローバル専門サービスロボット市場見通し:農業分野別(2022-2030年)(百万ドル)

24 グローバル専門サービスロボット市場見通し:物流分野別(2022-2030年)(百万ドル)

25 グローバル専門サービスロボット市場見通し:医療分野別(2022-2030年)(百万ドル)

26 教育分野別グローバルプロフェッショナルサービスロボット市場見通し(2022-2030年)(百万ドル)

27 産業・商業分野別グローバルプロフェッショナルサービスロボット市場見通し(2022-2030年)(百万ドル)

28 グローバル専門サービスロボット市場見通し:軍事・防衛分野別(2022-2030年)(百万ドル)

29 グローバル専門サービスロボット市場見通し:娯楽分野別(2022-2030年)(百万ドル)

30 グローバル専門サービスロボット市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖