❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

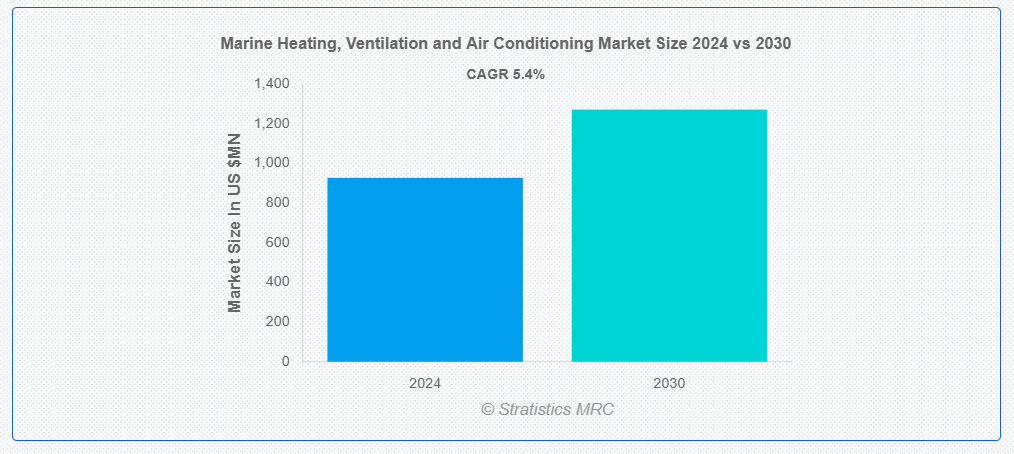

ストラティスティクスMRCによると、世界の船舶用冷暖房換気システム(HVAC)市場は2024年に9億2650万ドル規模であり、予測期間中に年平均成長率(CAGR)5.4%で成長し、2030年までに12億7020万ドルに達すると見込まれている。船舶用冷暖房空調(HVAC)システムは、船舶の内部環境を調節し、乗客・乗組員の快適性と安全性を確保するとともに、機器の最適な稼働条件を実現するための専門技術である。貨物船、旅客船、軍艦、海洋プラットフォームなど、様々な船舶において不可欠なシステムである。

世界観光機関(UNTWO)によれば、2017年比6%増となったクルーズ船事業は、世界的なレジャー産業において最もダイナミックかつ急成長している分野の一つであり、目的地経済や地域社会に大きく貢献する可能性を秘めている。

市場動向:

推進要因:

拡大する海運業界

船舶の暖房・換気・空調システムは、乗組員の快適で安全な環境維持と船内機器の正常な作動に不可欠である。さらに、排出ガスやエネルギー効率に関する厳格な規制が、船舶における先進型HVAC技術の採用を促進している。これには、エネルギー消費と環境負荷を低減する高効率HVACシステムの開発が含まれる。海運業界の成長もHVAC技術の革新を促進しており、過酷な海洋環境の要求を満たすため、耐久性、コンパクト性、保守性の容易さに焦点が当てられている。

抑制要因:

限られたスペースと重量制約

船舶、特にヨットや軍艦のような小型または特殊な船舶では、スペースが貴重であり、かさばるHVAC設備を設置する余地はほとんどない。この制約により、搭載可能なHVACシステムの規模と複雑さが制限され、狭いスペースに収まる革新的な設計やコンパクトなソリューションが求められることが多い。さらに、HVACシステムは軽量でありながら、過酷な海洋環境に耐え、厳しい安全基準や規制基準を満たす十分な堅牢性を備えなければならない。効率的で軽量なHVACソリューションを開発するには特殊な材料や専門的な技術知識が必要となるため、こうした制約がコスト上昇を招くことが多い。

機会:

特殊船舶への需要拡大

各船舶タイプは、固有の運用要件と乗客快適性基準に応じた専用空調システムを必要とする。例えば海洋支援船は、過酷な気象条件に耐えつつ乗組員の最適な作業環境を維持できる頑丈な空調システムを要する。クルーズ船は広大な室内空間全体の温度・空気質を制御する高度な空調ソリューションによる乗客快適性を最優先し、これが市場成長を牽引している。

脅威:

保守・修理の熟練労働力不足

船舶用HVACシステムは複雑であり、海上特有の運用環境と厳格な安全規制のため、設置・保守・修理には専門知識が不可欠です。海洋環境で作業可能な熟練HVAC技術者の不足は、修理待ち船舶のダウンタイム長期化を招き、運用効率に影響を与え、コスト増大の可能性もあります。さらに、不十分な保守はHVACシステムの摩耗を加速させ、寿命を縮め、交換や大規模修理の頻度を高めます。

COVID-19の影響:

当初はサプライチェーンと製造の混乱を引き起こし、プロジェクトの遅延や新規設置に影響を与えた。しかし、室内空気質と衛生基準への意識の高まりが、船舶内での空気感染リスクを軽減できるHVACシステムへの需要増加を促した。この変化により、先進型の濾過・浄化技術への投資が促進された。

予測期間中、電気ヒーターセグメントが最大規模となる見込み

予測期間中、電気ヒーターが最大のセグメントとなる見込みである。これは、船舶における従来の燃料ベースの暖房システムと比較して複数の利点を提供するためである。電気ヒーターはよりクリーンで、船上で直接排出物を発生させないため、海事分野で厳格化が進む環境規制に適合する。この移行は、カーボンフットプリントの削減と船内空気質の改善を通じて持続可能性目標を支援する。したがって、電気ヒーターの統合は、エネルギー効率の促進と船舶設計の柔軟性向上を促す、海洋システム全体の電化トレンドにも寄与する。

旅客船セグメントは予測期間中に最高CAGRを記録すると予想される

旅客船セグメントは予測期間中に最高CAGRを記録すると予想される。これらの船舶は、乗客に快適な体験を提供するため、広範かつ多様な船内空間全体で最適な室内空気質、温度管理、湿度レベルを維持しなければならない。旅客船における高度なHVACシステムへの需要が、船舶用HVAC市場の革新を牽引している。メーカーは、厳格な規制基準を満たし乗客の快適性を高めるため、ゾーン別空調制御、省エネルギー換気システム、統合型空気清浄技術などの先進技術を継続的に開発している。

最大のシェアを占める地域:

北米は予測期間中に最大の市場シェアを維持すると予測される。米国は継続的な市場成長を示しており、国内だけでなくカナダやメキシコにも拡大の可能性を秘めた地域である。米国の市場浸透は、厳しい環境規制に対応するため、全水系・空気系システムを含む先進的なHVACソリューションへの注力が特徴である。米国の競合状況では主要プレイヤー間の顕著なシェア変動が見られ、地域全体の市場成長を牽引する重要性が強調されている。

最高CAGR地域:

中東・アフリカ地域は予測期間中、最高CAGRを維持すると予測される。これは、同地域に蔓延する過酷な環境条件が効率的なHVACシステムへの需要を牽引しているためである。特に中東は主要セクターとして際立ち、改修プロジェクトにおける機会や、厳しい気候を航行する船舶向けの特定HVACニーズへの対応が期待される。地域の競合状況では、輸送中の生鮮品保存に不可欠な船舶用冷凍システムが重視されている。

主要市場企業

船舶用冷暖房・換気・空調(HVAC)市場の主要企業には、AF Group ASA, Bronswerk Marine Inc., Carrier Corporation, Daikin Industries, Dometic Group, Drews Marine GMBH, Frigomar, GEA Farm Technologies, Heinen & Hopman, HI AIR KOREA. Co., Ltd, Horn International AS, Johnson Controls, Marcotex – Engineers & Consultants, Rapid Offshore & Marine Pte Ltd and Webasto Group等があげられます。

主な動向:

2024年6月、スペイン・バルセロナのHeinen & Hopman Ibérica S.L.は、スペイン・マヨルカ島のAir Cold S.L.U.の買収を発表した。この買収により、Heinen & Hopmanはバレアレス諸島の顧客へのサービス提供を強化できる。

2024年3月、ダイキンと三浦製作所が資本・業務提携を締結。両社の製品・技術・サービスを含むビジネスネットワークを活用し、一部産業における単一工場の総エネルギー使用量の50%に相当する分野への参入が可能となる。

2024年3月、ハイネン&ホップマンは新鋭対潜フリゲート艦向けにダメン・ネイバルと契約を締結。同社は冷暖房空調(HVAC-R)システム及び化学・生物・放射性物質・核(CBRN)フィルターシステムを供給する。

対象船舶タイプ:

• 旅客船

• 貨物船

• 漁船

• その他船舶タイプ

対応暖房システム:

• 電気ヒーター

• 蒸気ヒーター

• 温水ヒーター

対応換気システム:

• 自然換気システム

• 機械換気システム

• ハイブリッド換気システム

対応空調システム:

• セントラル

• スプリット

• パッケージ

対応コンポーネント:

• HVACユニット

• エアハンドラー

• ファン

• ダクト及び配管

• 制御及び自動化システム

• フィルター及び空気浄化システム

• 熱交換器

• その他のコンポーネント

対象アプリケーション:

• 石油掘削装置及びプラットフォーム

• 補給船

• 貨物船

• タンカー

• 旅客船

• 軍艦

• 補助艦艇

• その他の用途

対象エンドユーザー:

• 造船会社・OEMメーカー

• 船舶所有者・運航会社

• 海軍・防衛関連企業

• 旅客船・クルーズ船運航会社

• 貨物船・船隊管理者

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 船舶タイプ別グローバル船舶用冷暖房換気市場

5.1 はじめに

5.2 旅客船

5.3 貨物船

5.4 漁船

5.5 その他の船舶タイプ

6 暖房システム別グローバル船舶用冷暖房換気市場

6.1 はじめに

6.2 電気ヒーター

6.3 蒸気ヒーター

6.4 温水ヒーター

7 換気システム別グローバル船舶用冷暖房換気市場

7.1 はじめに

7.2 自然換気システム

7.3 機械換気システム

7.4 ハイブリッド換気システム

8 世界の船舶用冷暖房空調(HVAC)市場:空調システム別

8.1 概要

8.2 セントラル

8.3 分割型

8.4 パッケージ型

9 世界の船舶用暖房・換気・空調(HVAC)市場:構成部品別

9.1 はじめに

9.2 HVACユニット

9.3 エアハンドラー

9.4 ファン

9.5 ダクト・配管

9.6 制御・自動化システム

9.7 フィルター及び空気浄化システム

9.8 熱交換器

9.9 その他の構成部品

10 用途別グローバル船舶用冷暖房換気システム市場

10.1 概要

10.2 石油掘削装置及びプラットフォーム

10.3 補給船

10.4 貨物船

10.5 タンカー

10.6 旅客船

10.7 軍艦

10.8 補助船

10.9 その他の用途

11 世界の船舶用暖房・換気・空調(HVAC)市場:エンドユーザー別

11.1 はじめに

11.2 造船会社およびOEMメーカー

11.3 船舶所有者・運航者

11.4 海軍・防衛請負業者

11.5 旅客・クルーズ船運航者

11.6 貨物・船隊管理者

11.7 その他のエンドユーザー

12 地域別グローバル船舶用冷暖房・換気市場

12.1 概要

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 欧州

12.3.1 ドイツ

12.3.2 英国

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他の欧州諸国

12.4 アジア太平洋地域

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋地域その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南アメリカその他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主要動向

13.1 契約・提携・共同事業・合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 事業拡大

13.5 その他の主要戦略

14 企業プロファイリング

14.1 AF Group ASA

14.2 Bronswerk Marine Inc.

14.3 Carrier Corporation

14.4 Daikin Industries

14.5 Dometic Group

14.6 Drews Marine GMBH

14.7 Frigomar

14.8 GEA Farm Technologies

14.9 Heinen & Hopman

14.10 HI AIR KOREA. Co., Ltd

14.11 Horn International AS

14.12 Johnson Controls

14.13 Marcotex – Engineers & Consultants

14.14 Rapid Offshore & Marine Pte Ltd.

14.15 Webasto Group

表一覧

1 地域別グローバル船舶用冷暖房空調市場見通し(2022-2030年)(百万ドル)

2 船舶タイプ別グローバル船舶用冷暖房・換気市場見通し(2022-2030年)(百万ドル)

3 旅客別グローバル船舶用冷暖房・換気市場見通し(2022-2030年)(百万ドル)

4 貨物別グローバル船舶用暖房・換気・空調市場見通し(2022-2030年)(百万ドル)

5 漁業別グローバル船舶用暖房・換気・空調市場見通し(2022-2030年)(百万ドル)

6 その他の船舶タイプ別グローバル船舶用暖房・換気・空調市場見通し(2022-2030年)(百万ドル)

7 暖房システム別グローバル船舶用暖房・換気・空調市場見通し(2022-2030年)(百万ドル)

8 電気ヒーター別グローバル船舶用暖房・換気・空調市場見通し(2022-2030年)(百万ドル)

9 蒸気ヒーター別グローバル船舶用暖房・換気・空調市場見通し(2022-2030年)(百万ドル)

10 世界の船舶用暖房・換気・空調市場見通し:温水ヒーター別(2022-2030年)(百万ドル)

11 世界の船舶用暖房・換気・空調市場見通し:換気システム別(2022-2030年)(百万ドル)

12 自然換気システム別グローバル船舶用暖房・換気・空調市場見通し(2022-2030年)(百万米ドル)

13 機械換気システム別グローバル船舶用暖房・換気・空調市場見通し(2022-2030年)(百万米ドル)

14 世界の船舶用冷暖房換気システム市場展望:ハイブリッド換気システム別(2022-2030年)(百万ドル)

15 世界の船舶用冷暖房換気システム市場展望:空調システム別(2022-2030年)(百万ドル)

16 グローバル船舶用冷暖房換気市場見通し:セントラルタイプ別(2022-2030年)(百万ドル)

17 グローバル船舶用冷暖房換気市場見通し:スプリットタイプ別(2022-2030年)(百万ドル)

18 グローバル船舶用冷暖房・換気市場見通し:パッケージ型別(2022-2030年)(百万ドル)

19 グローバル船舶用冷暖房・換気市場見通し:構成部品別(2022-2030年)(百万ドル)

20 グローバル船舶用冷暖房・換気・空調(HVAC)市場見通し:HVACユニット別(2022-2030年)(百万ドル)

21 グローバル船舶用冷暖房・換気・空調(HVAC)市場見通し:エアハンドラー別(2022-2030年)(百万ドル)

22 グローバル船舶用暖房・換気・空調市場見通し、ファン別(2022-2030年)(百万ドル)

23 グローバル船舶用暖房・換気・空調市場見通し、ダクト・配管別(2022-2030年)(百万ドル)

24 制御・自動化システム別グローバル船舶用冷暖房換気市場見通し(2022-2030年)(百万ドル)

25 フィルター・空気浄化システム別グローバル船舶用冷暖房換気市場見通し(2022-2030年)(百万ドル)

26 世界の船舶用冷暖房・換気・空調市場見通し:熱交換器別(2022-2030年)(百万ドル)

27 世界の船舶用冷暖房・換気・空調市場見通し:その他コンポーネント別(2022-2030年)(百万ドル)

28 用途別グローバル船舶用冷暖房・換気・空調市場見通し(2022-2030年)(百万ドル)

29 石油掘削装置・プラットフォーム別グローバル船舶用冷暖房・換気・空調市場見通し(2022-2030年)(百万ドル)

30 供給船別グローバル船舶用冷暖房・換気市場見通し(2022-2030年)(百万ドル)

31 貨物船別グローバル船舶用冷暖房・換気市場見通し(2022-2030年)(百万ドル)

32 タンカー別グローバル船舶用冷暖房・換気市場見通し(2022-2030年)(百万ドル)

33 旅客船別グローバル船舶用冷暖房・換気市場見通し(2022-2030年)(百万ドル)

34 世界の船舶用冷暖房・換気市場見通し:海軍艦艇別(2022-2030年)(百万米ドル)

35 世界の船舶用冷暖房・換気市場見通し:補助船舶別(2022-2030年)(百万米ドル)

36 その他の用途別グローバル船舶用冷暖房・換気・空調市場見通し(2022-2030年)(百万ドル)

37 エンドユーザー別グローバル船舶用冷暖房・換気・空調市場見通し(2022-2030年)(百万ドル)

38 船舶建造業者・OEMメーカー別グローバル船舶用冷暖房・換気市場見通し(2022-2030年)(百万米ドル)

39 船舶所有者・運航者別グローバル船舶用冷暖房・換気市場見通し(2022-2030年)(百万米ドル)

40 海軍・防衛請負業者別グローバル船舶用冷暖房・換気・空調市場見通し(2022-2030年)(百万ドル)

41 旅客・クルーズ船運航者別グローバル船舶用冷暖房・換気・空調市場見通し(2022-2030年)(百万ドル)

42 貨物・船隊管理者別グローバル船舶用冷暖房・換気市場見通し(2022-2030年)(百万ドル)

43 その他エンドユーザー別グローバル船舶用冷暖房・換気市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖