❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

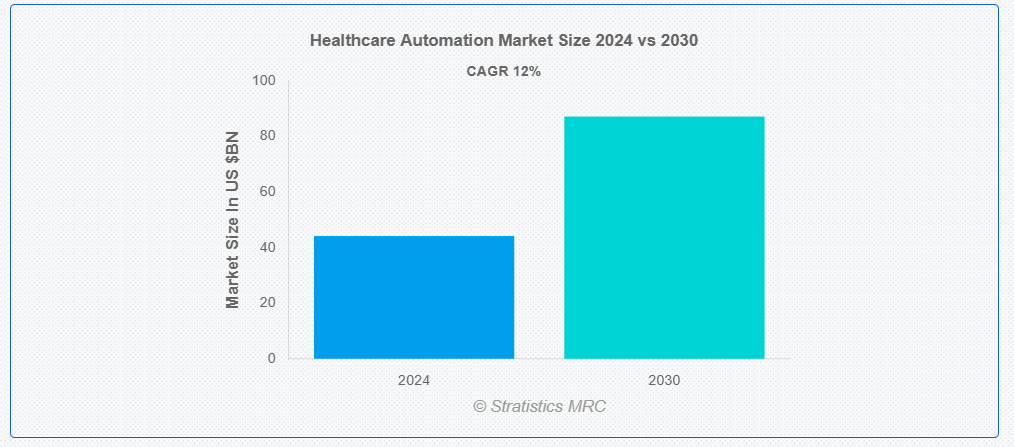

ストラティスティクスMRCによると、世界の医療自動化市場は2024年に441億5000万ドル規模であり、予測期間中に年平均成長率(CAGR)12.0%で成長し、2030年までに871億5000万ドルに達すると見込まれている。医療自動化とは、ソフトウェアと技術を応用して医療業界における反復作業を自動化し、ワークフローを改善することを指す。その範囲は、自動化された請求処理や電子健康記録(EHR)の管理から、高度なロボット手術やAI駆動型診断に至るまで多岐にわたる。医療提供者は、時間のかかる反復作業を自動化することで生産性を向上させ、エラーを減らし、患者ケアにより多くの時間を割くことができる。さらに、自動化はデータのアクセス性と正確性を向上させ、より良い意思決定と患者アウトカムの改善を促進する。

米国医師会によれば、医療自動化は医師の事務負担を大幅に軽減する可能性を秘めており、医師が直接的な患者ケアに注力し、医療提供全体の質向上に専念できるよう支援します。

市場動向:

推進要因:

効果的な医療サービスへの需要の高まり

高齢化、慢性疾患の蔓延、患者の期待の高まりは、医療分野におけるサービス需要の増加に寄与する要因である。医療提供者は、この需要に応えるため、効果的で質の高いケアを提供するよう圧力を受けている。自動化技術は、患者数の管理、待ち時間の短縮、迅速な医療介入の保証に役立つ。さらに、医療自動化はワークフローの最適化と事務負担の軽減により、医療スタッフが患者ケアにより集中できるようにし、最終的に患者の治療成果を向上させる。

制約要因:

初期費用の高さ

医療自動化技術の導入には、ハードウェア、ソフトウェア、インフラへの多額の初期投資が必要となる。予算が限られている小規模な医療機関や施設にとって、これらの費用は負担が大きすぎる可能性がある。従業員のトレーニング、システムのメンテナンス、既存技術との統合に関連する費用も負担を増大させる。さらに、自動化は長期的には効率性を高めコスト削減につながるが、特に資金不足や遠隔地の医療提供者にとっては、多額の初期費用が発生する可能性がある。

機会:

医療研究への新たなアプローチ

自動化の支援により、医療研究は大きく進展する可能性があります。自動化されたデータ収集と分析を活用することで、臨床試験や研究調査の期間を短縮できます。医療分野のビッグデータはAIや機械学習アルゴリズムによって処理され、人間には見出せない傾向や知見を明らかにすることが可能です。その結果、新規治療法、医薬品、治療法が発見される可能性があります。自動化は研究データ管理における正確性と規制順守の確保にも寄与する。

脅威:

法的・倫理的懸念

医療分野における自動化(特にAIと機械学習)の応用は重大な倫理的・法的課題を提示する。アルゴリズムバイアス、自動意思決定の透明性、AIシステムの説明責任といった事項を慎重に検討する必要がある。例えばAIシステムが診断誤りを犯した場合、責任の所在を特定することは困難となり得る。自動化システムが倫理的に開発・運用されるためには、継続的な検証、包括的なステークホルダーの関与、厳密な倫理基準の策定、法的枠組みの実施が不可欠である。さらに、医療提供における公平性と信頼を維持するためには、自動化の利点と倫理的配慮のバランスを取ることが極めて重要である。

COVID-19の影響:

COVID-19パンデミックは世界中の医療システムに前例のない課題を突きつけ、これが医療自動化の導入を大幅に加速させた。患者ケアの管理、医療従事者の負担軽減、サービス継続性の確保に向けた効果的かつ拡張性のあるソリューションの必要性から、遠隔医療プラットフォーム、自動診断ツール、遠隔モニタリングシステムの迅速な導入が進んだ。さらに、自動化は管理業務の効率化、遠隔患者対応の実現、データ管理の改善をもたらし、これら全てが過負荷状態の医療施設への負担軽減に寄与した。

予測期間中、人工知能(AI)セグメントが最大のシェアを占めると見込まれる

医療自動化市場において、人工知能(AI)セグメントが最大のシェアを占めています。個別化医療、診断、治療計画におけるAIの幅広い用途がその優位性を推進しています。AIシステムは複雑な医療データを評価し、予後予測を提供し、比類のない精度で意思決定プロセスを強化する能力を有しています。これには、医療記録処理のための自然言語処理、患者転帰の予測分析、放射線学における画像認識などの用途が含まれます。さらに、人工知能(AI)は適応性と医療業務・提供の多面的な変革能力により、医療自動化の成長における主要な役割を担っている。

診断・モニタリング自動化セグメントは予測期間中に最高CAGRを記録すると予想される

医療自動化市場において、診断・モニタリング自動化セグメントが最高CAGRを示す。高度な診断機器と継続的患者モニタリングプログラムへの需要増大が、この市場の急成長を牽引している。ウェアラブル健康モニター、AI駆動型診断システム、遠隔センシング技術などは、医療専門家が疾患を特定・治療する方法を変革しているイノベーションの一例に過ぎない。さらに、これらの技術はリアルタイムデータを提供し、診断精度を高め、健康状態の積極的管理を可能にすることで、大規模な投資と業界拡大を牽引している。

最大のシェアを占める地域:

医療自動化市場は北米が主導している。この優位性は、同地域における自動化ソリューションの高い普及率、多額の技術投資、そして高度な医療インフラに起因する。主要技術企業の存在、豊富な研究開発プロジェクト、そしてビジネスに有利な政府規制により、北米は依然として主導的立場を維持している。さらに、同地域が医療自動化市場で大きなシェアを占める背景には、この分野における革新的なソリューションへの強い需要、安定した規制環境、患者アウトカムと医療効率の向上への取り組みも挙げられる。

最高CAGR地域:

欧州の医療自動化市場も著しい成長率で拡大しており、最高CAGRを記録している。この成長は、同地域における技術革新と医療のデジタルトランスフォーメーションへの注力の高まりが要因である。高齢化社会がもたらす課題への対応、業務効率の向上、医療品質の改善を図るため、欧州各国は最先端の自動化技術に多額の投資を行っています。さらに、EUの支援的な規制環境、研究開発への多額の資金投入、統合医療システムの推進が、自動化ソリューションの導入をさらに加速させています。

市場の主要企業

ヘルスケアオートメーション市場の主要企業には、Swisslog Holding AG, Cerner, Stryker Corporation, Accuray, Inc., Tecan Group Ltd., Koninklijke Philips N.V., GE Healthcare, Roche Diagnostics, Intuitive Surgical, Inc., Danaher Corporation, Siemens Healthineers, Medtronic plc and Philips Healthcareなどが含まれる。

主な動向:

2024年7月、GEヘルスケアはインテリジェント・ウルトラサウンド・グループPLC(インテリジェント・ウルトラサウンド)の臨床人工知能(AI)ソフトウェア事業を買収する契約を締結したと発表しました。総額約5,100万ドルでの買収です。インテリジェント・ウルトラサウンドは、超音波検査をよりスマートかつ効率的にする統合型AI駆動画像解析ツールのリーダー企業です。

2024年6月、アキュレイ社はトゥルーノース・メディカル・フィジックス社と、放射線腫瘍学部門の能力強化を目的としたサードパーティサポート提供に関する合意を発表した。

2024年6月、医療技術の世界的リーダーであるストライカーは、足・足首およびスポーツ医学処置向けの革新的軟部組織固定製品を専門とする非公開企業アルテロン社の発行済み株式全株を取得する最終契約を締結したと発表した。

対象技術:

• ロボティクス

• 人工知能

• 医療用モノのインターネット(IoMT)

• ビッグデータと分析

• ブロックチェーン

• その他の技術

対象アプリケーション:

• 治療自動化

• 検査室・薬局自動化

• 医療物流・トレーニング自動化

• 診断・モニタリング自動化

• その他のアプリケーション

対象エンドユーザー:

• 病院・クリニック

• 研究機関

• 在宅/外来ケア

• 診断センター

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル医療自動化市場(技術別)

5.1 概要

5.2 ロボティクス

5.3 人工知能(AI)

5.4 医療用モノのインターネット(IoMT)

5.5 ビッグデータと分析

5.6 ブロックチェーン

5.7 その他の技術

6 グローバル医療自動化市場、用途別

6.1 はじめに

6.2 治療自動化

6.3 検査室・薬局自動化

6.4 医療物流・トレーニング自動化

6.5 診断・モニタリング自動化

6.6 その他の用途

7 グローバル医療自動化市場、エンドユーザー別

7.1 はじめに

7.2 病院・診療所

7.3 研究機関

7.4 在宅/外来ケア

7.5 診断センター

7.6 その他のエンドユーザー

8 地域別グローバル医療自動化市場

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他地域

8.6 中東・アフリカ地域

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦(UAE)

8.6.3 カタール

8.6.4 南アフリカ共和国

8.6.5 中東・アフリカその他地域

9 主要な進展

9.1 契約、提携、協力および合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイリング

10.1 Swisslog Holding AG

10.2 Cerner

10.3 Stryker Corporation

10.4 Accuray, Inc.

10.5 Tecan Group Ltd.

10.6 Koninklijke Philips N.V.

10.7 GE Healthcare

10.8 Roche Diagnostics

10.9 Intuitive Surgical, Inc.

10.10 Danaher Corporation

10.11 Siemens Healthineers

10.12 Medtronic plc

10.13 Philips Healthcare

表一覧

1 地域別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

2 技術別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

3 ロボティクス別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

4 人工知能別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

5 医療用モノのインターネット別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

6 ビッグデータおよび分析別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

7 ブロックチェーン別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

8 その他の技術別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

9 用途別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

10 治療自動化別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

11 検査室・薬局自動化別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

12 医療物流・研修自動化分野におけるグローバル医療自動化市場見通し(2022-2030年)(百万ドル)

13 診断・モニタリング自動化分野におけるグローバル医療自動化市場見通し(2022-2030年)(百万ドル)

14 その他の用途分野におけるグローバル医療自動化市場見通し(2022-2030年)(百万ドル)

15 エンドユーザー別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

16 病院・診療所別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

17 研究機関別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

18 在宅/外来ケア別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

19 診断センター別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

20 その他のエンドユーザー別グローバル医療自動化市場見通し(2022-2030年)(百万ドル)

21 国別北米医療自動化市場見通し(2022-2030年)(百万ドル)

22 技術別北米医療自動化市場見通し(2022-2030年)(百万ドル)

23 北米医療自動化市場見通し:ロボティクス別(2022-2030年)(百万ドル)

24 北米医療自動化市場見通し:人工知能別(2022-2030年)(百万ドル)

25 北米医療自動化市場見通し:医療用モノのインターネット別(2022-2030年)(百万ドル)

26 北米医療自動化市場見通し:ビッグデータ・アナリティクス別(2022-2030年)(百万ドル)

27 北米医療自動化市場見通し:ブロックチェーン別(2022-2030年)(百万ドル)

28 北米医療自動化市場見通し:その他技術別(2022-2030年)(百万ドル)

29 北米医療自動化市場見通し:用途別(2022-2030年)(百万ドル)

30 北米医療自動化市場見通し:治療自動化別(2022-2030年)(百万ドル)

31 北米医療自動化市場見通し:検査室・薬局自動化別(2022-2030年)(百万ドル)

32 北米医療自動化市場見通し、医療物流・研修自動化別(2022-2030年)(百万ドル)

33 北米医療自動化市場見通し、診断・モニタリング自動化別(2022-2030年)(百万ドル)

34 北米医療自動化市場見通し、その他用途別(2022-2030年)(百万ドル)

35 北米医療自動化市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

36 北米医療自動化市場見通し、病院・診療所別(2022-2030年)(百万ドル)

37 北米医療自動化市場見通し、研究機関別(2022-2030年)(百万ドル)

38 北米医療自動化市場見通し、在宅/外来ケア別(2022-2030年)(百万ドル)

39 北米医療自動化市場見通し、診断センター別(2022-2030年)(百万ドル)

40 北米医療自動化市場見通し、その他のエンドユーザー別(2022-2030年)(百万ドル)

41 欧州医療自動化市場見通し、国別(2022-2030年)(百万ドル)

42 欧州医療自動化市場見通し、技術別(2022-2030年)(百万ドル)

43 欧州医療自動化市場見通し、ロボティクス別(2022-2030年)(百万ドル)

44 欧州医療自動化市場見通し、人工知能別(2022-2030年)(百万ドル)

45 欧州医療自動化市場見通し、医療用モノのインターネット別(2022-2030年)(百万ドル)

46 欧州医療自動化市場展望:ビッグデータ・アナリティクス別(2022-2030年)(百万ドル)

47 欧州医療自動化市場展望:ブロックチェーン別(2022-2030年)(百万ドル)

48 欧州医療自動化市場展望:その他技術別(2022-2030年)(百万ドル)

49 欧州医療自動化市場見通し:用途別(2022-2030年)(百万ドル)

50 欧州医療自動化市場見通し:治療自動化別(2022-2030年)(百万ドル)

51 欧州医療自動化市場見通し、ラボ・薬局自動化別(2022-2030年)(百万ドル)

52 欧州医療自動化市場見通し、医療物流・トレーニング自動化別(2022-2030年)(百万ドル)

53 欧州医療自動化市場見通し、診断・モニタリング自動化別(2022-2030年)(百万ドル)

54 欧州医療自動化市場見通し、その他用途別(2022-2030年)(百万ドル)

55 欧州医療自動化市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

56 欧州医療自動化市場見通し、病院・診療所別(2022-2030年)(百万ドル)

57 欧州医療自動化市場見通し:研究機関別(2022-2030年)(百万ドル)

58 欧州医療自動化市場見通し:在宅/外来ケア別(2022-2030年)(百万ドル)

59 欧州医療自動化市場見通し:診断センター別(2022-2030年) (百万ドル)

60 欧州医療自動化市場見通し、その他エンドユーザー別(2022-2030年)(百万ドル)

61 アジア太平洋医療自動化市場見通し、国別(2022-2030年)(百万ドル)

62 アジア太平洋地域医療自動化市場見通し、技術別(2022-2030年)(百万ドル)

63 アジア太平洋地域医療自動化市場見通し、ロボティクス別(2022-2030年)(百万ドル)

64 アジア太平洋地域医療自動化市場見通し、人工知能別(2022-2030年)(百万ドル)

65 アジア太平洋地域医療自動化市場見通し、医療モノのインターネット別(2022-2030年)(百万ドル)

66 アジア太平洋地域医療自動化市場見通し、ビッグデータおよび分析別(2022-2030年)(百万ドル)

67 アジア太平洋地域医療自動化市場予測:ブロックチェーン別(2022-2030年)(百万ドル)

68 アジア太平洋地域医療自動化市場予測:その他技術別(2022-2030年)(百万ドル)

69 アジア太平洋地域医療自動化市場予測:用途別(2022-2030年)(百万ドル)

70 アジア太平洋地域医療自動化市場見通し:治療自動化別(2022-2030年)(百万ドル)

71 アジア太平洋地域医療自動化市場見通し:検査室・薬局自動化別(2022-2030年)(百万ドル)

72 アジア太平洋地域医療自動化市場見通し、医療物流・研修自動化別(2022-2030年)(百万ドル)

73 アジア太平洋地域医療自動化市場見通し、診断・モニタリング自動化別(2022-2030年)(百万ドル)

74 アジア太平洋地域医療自動化市場見通し、その他の用途別(2022-2030年) (百万ドル)

75 アジア太平洋地域医療自動化市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

76 アジア太平洋地域医療自動化市場見通し:病院・診療所別(2022-2030年)(百万ドル)

77 アジア太平洋地域医療自動化市場見通し、研究機関別(2022-2030年)(百万ドル)

78 アジア太平洋地域医療自動化市場見通し、在宅/外来ケア別(2022-2030年)(百万ドル)

79 アジア太平洋地域医療自動化市場見通し、診断センター別(2022-2030年)(百万ドル)

80 アジア太平洋地域医療自動化市場見通し、その他のエンドユーザー別(2022-2030年) (百万ドル)

81 南米医療自動化市場見通し、国別(2022-2030年)(百万ドル)

82 南米医療自動化市場見通し、技術別(2022-2030年)(百万ドル)

83 南米医療自動化市場見通し、ロボティクス別(2022-2030年)(百万ドル)

84 南米医療自動化市場見通し、人工知能別(2022-2030年)(百万ドル)

85 南米医療自動化市場見通し、医療用モノのインターネット別(2022-2030年)(百万ドル)

86 南米医療自動化市場見通し、ビッグデータ・アナリティクス別(2022-2030年)(百万ドル)

87 南米医療自動化市場見通し、ブロックチェーン別(2022-2030年)(百万ドル)

88 南米医療自動化市場見通し、その他技術別(2022-2030年)(百万ドル)

89 南米医療自動化市場見通し、用途別(2022-2030年)(百万ドル)

90 南米医療自動化市場見通し、治療自動化別(2022-2030年)(百万ドル)

91 南米医療自動化市場見通し、検査室・薬局自動化別(2022-2030年) (百万ドル)

92 南米医療自動化市場の見通し、医療物流・トレーニング自動化別 (2022-2030) (百万ドル)

93 南米医療自動化市場見通し、診断・モニタリング自動化別(2022-2030年)(百万米ドル)

94 南米医療自動化市場見通し、その他用途別(2022-2030年)(百万米ドル)

95 南米医療自動化市場見通し、エンドユーザー別(2022-2030年)(百万米ドル)

96 南米医療自動化市場見通し:病院・診療所別(2022-2030年)(百万ドル)

97 南米医療自動化市場見通し:研究機関別(2022-2030年)(百万ドル)

98 南米医療自動化市場見通し:在宅・外来ケア別(2022-2030年)(百万ドル)

99 南米医療自動化市場見通し、診断センター別(2022-2030年)(百万ドル)

100 南米医療自動化市場見通し、その他のエンドユーザー別(2022-2030年)(百万ドル)

101 中東・アフリカ医療自動化市場見通し、国別(2022-2030年)(百万ドル)

102 中東・アフリカ医療自動化市場見通し:技術別(2022-2030年)(百万ドル)

103 中東・アフリカ医療自動化市場見通し:ロボティクス別(2022-2030年)(百万ドル)

104 中東・アフリカ医療自動化市場見通し:人工知能別(2022-2030年)(百万ドル)

105 中東・アフリカ医療自動化市場見通し:医療用モノのインターネット別(2022-2030年)(百万ドル)

106 中東・アフリカ医療自動化市場予測:ビッグデータ・アナリティクス別(2022-2030年)(百万米ドル)

107 中東・アフリカ医療自動化市場予測:ブロックチェーン別(2022-2030年)(百万米ドル)

108 中東・アフリカ医療自動化市場見通し、その他技術別(2022-2030年)(百万ドル)

109 中東・アフリカ医療自動化市場見通し、用途別(2022-2030年)(百万ドル)

110 中東・アフリカ医療自動化市場見通し:治療自動化別(2022-2030年)(百万ドル)

111 中東・アフリカ医療自動化市場見通し:検査室・薬局自動化別(2022-2030年)(百万ドル)

112 中東・アフリカ医療自動化市場見通し:医療物流・研修自動化別(2022-2030年)(百万ドル)

113 中東・アフリカ医療自動化市場見通し:診断・モニタリング自動化別(2022-2030年)(百万ドル)

114 中東・アフリカ医療自動化市場見通し、その他用途別(2022-2030年)(百万ドル)

115 中東・アフリカ医療自動化市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

116 中東・アフリカ医療自動化市場見通し、病院・診療所別(2022-2030年)(百万ドル)

117 中東・アフリカ医療自動化市場見通し、研究機関別(2022-2030年)(百万ドル)

118 中東・アフリカ医療自動化市場見通し、在宅/外来ケア別(2022-2030年)(百万ドル)

119 中東・アフリカ医療自動化市場見通し、診断センター別(2022-2030年)(百万ドル)

120 中東・アフリカ医療自動化市場見通し、その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖