❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

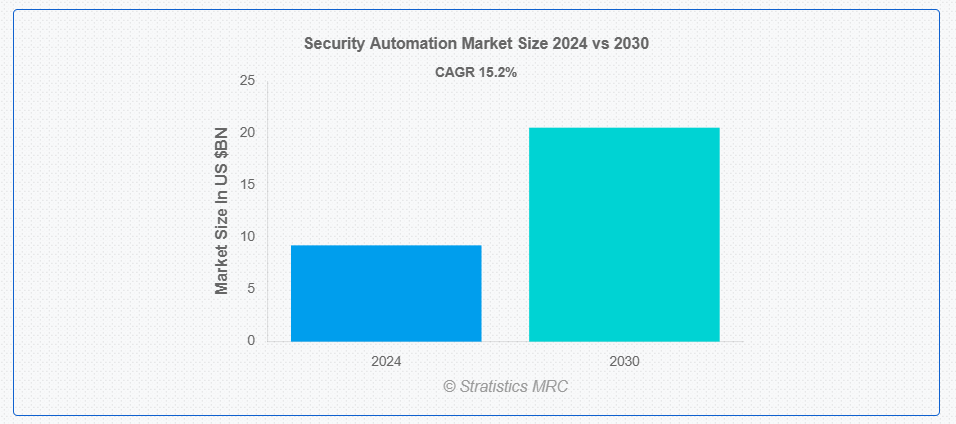

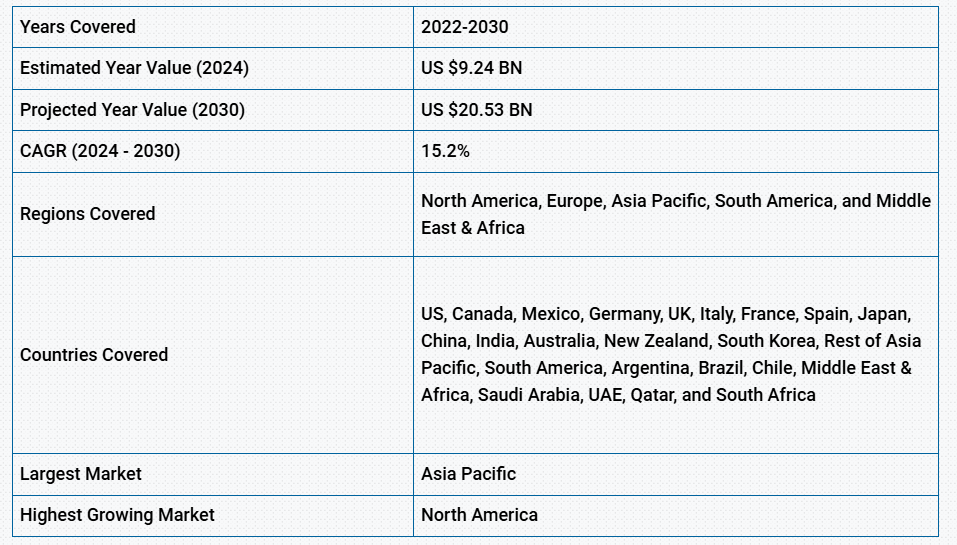

ストラティスティクスMRCによると、世界のセキュリティ自動化市場は2024年に92億4000万ドル規模であり、予測期間中に年平均成長率(CAGR)15.2%で成長し、2030年までに205億3000万ドルに達すると見込まれている。セキュリティ自動化とは、人間の介入なしにセキュリティタスクを自動的に実行するための技術、ツール、ソフトウェアの使用を指す。脅威検知、インシデント対応、脆弱性管理といった反復的な手動プロセスを効率化し、組織が潜在的な脅威に迅速かつ効率的に対応することを可能にする。セキュリティ自動化は人的ミスのリスクを最小限に抑え、システム全体の信頼性を向上させ、セキュリティチームがより複雑なタスクに集中できる余地を生み出す。包括的な防御のため、セキュリティ情報イベント管理(SIEM)システムやその他のサイバーセキュリティフレームワークと統合されることが多い。

FBIのインターネット犯罪報告書によると、2020年のサイバー犯罪による経済的損失は42億ドル以上に上りました。

市場動向:

推進要因:

サイバー脅威の増加

サイバー脅威が頻発化し複雑化する中、従来のセキュリティ対策では不十分な場合が多く、企業はリアルタイム監視、脅威インテリジェンス、迅速なインシデント対応を提供する自動化システムへの投資を進めています。これらのソリューションはAIと機械学習を活用し、脅威検知能力の強化と対応時間の短縮を実現し、重要な資産やデータの保護を強化します。その結果、進化するサイバー脅威に対抗するニーズの高まりが、包括的なセキュリティ自動化ソリューションの需要を加速させています。

抑制要因:

ベンダーロックイン

ベンダーロックインは組織の柔軟性を制限し、特定の技術プロバイダーへの依存度を高める。これにより、企業が単一ベンダーの独自システムや標準に制約される可能性があり、新たなソリューションの統合や進化するセキュリティニーズへの適応が困難になる。さらに、競争の欠如と切り替えコストの増加により、長期的なコスト増大を招く恐れがある。こうした制約は潜在的な導入者を躊躇させ、セキュリティ自動化分野における市場全体の普及とイノベーションを遅らせる可能性がある。

機会:

AIと機械学習の先進型

AI駆動型ソリューションは、膨大なデータをリアルタイムで分析し、サイバー脅威を示すパターンや異常を特定し、リスクを軽減するための対応を自動化できます。機械学習モデルは新たなデータや進化する攻撃ベクトルから学習することで、精度と効率を継続的に向上させます。これにより、より積極的かつ適応性の高いセキュリティ対策が可能となり、手動監視への依存度が低下し、インシデント対応時間が短縮されます。結果として、組織はより強固なセキュリティ態勢と業務効率の向上を実現します。

脅威:

原材料の高コスト

セキュリティ自動化における統合の複雑性は、組織のITインフラ内で異なるシステム、技術、プロセスをシームレスに接続する必要性から生じます。これには様々なセキュリティツール、データソース、ワークフローの調整が伴い、技術的に困難でリソース集約的となることが多々あります。このような複雑性は、導入時間とコストを増加させ、潜在的な採用者を躊躇させることで市場成長を阻害する可能性があります。

COVID-19の影響

COVID-19パンデミックはセキュリティ自動化市場に重大な影響を与え、AI、機械学習、クラウドベースソリューションなどの先進型技術の採用を加速させました。リモートワークが標準化する中、組織は増加する脅威と脆弱性に対処するためサイバーセキュリティへの投資を拡大しました。自動化されたセキュリティシステムの必要性が高まり、運用を効率化し対応時間を改善できる統合ソリューションへの需要が増大しました。全体として、パンデミックは急速に変化するデジタル環境における堅牢なセキュリティ対策の重要性を浮き彫りにしました。

予測期間中、エンドポイントセキュリティセグメントが最大規模となる見込み

予測期間中、エンドポイントセキュリティセグメントが最大規模と推定される。セキュリティ自動化におけるエンドポイントセキュリティは、ノートパソコン、デスクトップ、モバイル端末などの個別デバイスをサイバー脅威から保護することに焦点を当てる。潜在的な脆弱性や攻撃を継続的に監視・検知・対応する自動化ソリューションを含む。自動化されたエンドポイントセキュリティシステムは手動介入の必要性を減らし、対応時間を改善し、一貫した保護を確保する。このアプローチにより、組織はマルウェア、ランサムウェア、フィッシング、その他のサイバーリスクからエンドポイントを効率的に保護できます。

IT・通信セグメントは予測期間中に最高CAGRを記録すると予想される

IT・通信セグメントは予測期間中に最高CAGR成長率を示すと予測されています。IT・通信分野では、セキュリティ自動化がサイバーセキュリティ運用の効率化と強化に重要な役割を果たします。脅威検知、インシデント対応、脆弱性管理といった日常的なセキュリティタスクを自動化し、人的ミスを減らし効率性を向上させます。AIと機械学習を活用することで、セキュリティ自動化はサイバー脅威への迅速な対応を保証し、重要インフラと機密データを保護します。

最大のシェアを占める地域:

アジア太平洋地域では、サイバー脅威の増加、デジタルトランスフォーメーション、政府規制を背景に、セキュリティ自動化市場が最大のシェアを占めると予測されています。ITインフラの拡大に加え、リモートワークやスマート技術の台頭が先進型セキュリティソリューションの需要を促進している。中国、インド、日本、韓国などの国々は最前線に立ち、AI駆動型セキュリティシステム、脅威インテリジェンス、自動対応メカニズムに多額の投資を行っている。多様なセクターにわたる重要インフラや機密データを保護するため、セキュリティプロトコルの強化に重点が置かれていることが市場に好影響を与えている。

最高CAGR地域:

北米では、サイバー脅威の増加、高度化する攻撃ベクトル、厳格な規制要件により、セキュリティ自動化市場が最高CAGRを記録すると予測される。同地域の先進的な技術インフラとAI・機械学習・自動化の普及率の高さが、統合セキュリティソリューションの需要を牽引している。主要テクノロジー企業の存在と予防的サイバーセキュリティ対策への注力が市場成長をさらに後押しし、進化するセキュリティ課題に効果的に対応している。

市場の主要企業

セキュリティ自動化市場でプロファイルされている主要企業には、Cisco Systems Inc., IBM Corporation, Palo Alto Networks Inc., Fortinet Inc., Check Point Software Technologies Limited, Splunk Inc., McAfee LLC, Juniper Networks Inc., Rapid7 Inc., FireEye Inc., ABB Limited, Trend Micro Incorporated, LogRhythm Inc., CyberArk Software Ltd., Swimlane LLC, RSA Security LLC, SolarWinds Corporation, Symantec Corporation and Darktrace Limitedなどが挙げられる。

主な動向:

2024年9月、ABBインドは相互運用性を強化したスマートホーム自動化システム「ABB-free@home®」のインド市場投入を発表した。この先進的で包括的なワイヤレスホームオートメーションソリューションは、住宅セグメントにおける快適性、セキュリティ、エネルギー効率の向上を目的としている。単一インターフェースを通じて、白物家電、サードパーティ製デバイス、EV充電器などの追加要素を統合・制御可能。

2024年5月、Swimlane LLCはセキュリティ自動化向けフルスタックモジュラーマーケットプレイス「Swimlane Marketplace」を発表。新サービスの核心は、自動化をこれまで以上に容易かつシンプルにする提案である。この新マーケットプレイスは、動的に拡張するコネクタライブラリ、多様なウィジェット、再利用可能なコンポーネント、事前構築済みソリューションを提供します。

対象セキュリティ種別:

• ネットワークセキュリティ

• アプリケーションセキュリティ

• エンドポイントセキュリティ

• クラウドセキュリティ

• データセキュリティ

• その他のセキュリティ種別

対象コンポーネント:

• ソリューション

• サービス

対象導入モード:

• オンプレミス

• クラウドベース

対象組織規模:

• 中小企業(SME)

• 大企業

対象エンドユーザー:

• BFSI(銀行・金融サービス・保険)

• 政府・防衛

• IT・通信

• 医療

• 小売

• 教育

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルセキュリティ自動化市場(セキュリティタイプ別)

5.1 はじめに

5.2 ネットワークセキュリティ

5.2.1 ファイアウォール

5.2.2 侵入防止システム (IPS)

5.2.3 仮想プライベートネットワーク (VPN)

5.3 アプリケーションセキュリティ

5.3.1 ウェブアプリケーションファイアウォール (WAF)

5.3.2 アプリケーションプログラミングインターフェース (API) セキュリティ

5.4 エンドポイントセキュリティ

5.4.1 アンチウイルス

5.4.2 デバイス制御

5.5 クラウドセキュリティ

5.5.1 クラウドワークロード保護プラットフォーム (CWPP)

5.5.2 クラウドセキュリティポスチャ管理 (CSPM)

5.6 データセキュリティ

5.6.1 暗号化

5.6.2 データ損失防止 (DLP)

5.6.3 識別とアクセス管理 (IAM)

5.7 その他のセキュリティタイプ

6 グローバルセキュリティ自動化市場、コンポーネント別

6.1 はじめに

6.2 ソリューション

6.2.1 セキュリティ情報イベント管理(SIEM)

6.2.2 セキュリティオーケストレーション・自動化・対応(SOAR)

6.2.3 脅威インテリジェンスプラットフォーム

6.2.4 インシデント対応自動化

6.3 サービス

6.3.1 マネージドセキュリティサービス

6.3.2 プロフェッショナルサービス

7 グローバルセキュリティ自動化市場:導入モード別

7.1 はじめに

7.2 オンプレミス

7.3 クラウドベース

8 グローバルセキュリティ自動化市場、組織規模別

8.1 はじめに

8.2 中小企業(SME)

8.3 大企業

9 グローバルセキュリティ自動化市場、エンドユーザー別

9.1 はじめに

9.2 BFSI(銀行、金融サービス、保険)

9.3 政府・防衛

9.4 IT・通信

9.5 医療

9.6 小売

9.7 教育

9.8 その他のエンドユーザー

10 グローバルセキュリティ自動化市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Cisco Systems Inc.

12.2 IBM Corporation

12.3 Palo Alto Networks Inc.

12.4 Fortinet Inc.

12.5 Check Point Software Technologies Limited

12.6 Splunk Inc.

12.7 McAfee LLC

12.8 Juniper Networks Inc.

12.9 Rapid7 Inc.

12.10 FireEye Inc.

12.11 ABB Limited

12.12 Trend Micro Incorporated

12.13 LogRhythm Inc.

12.14 CyberArk Software Ltd.

12.15 Swimlane LLC

12.16 RSA Security LLC

12.17 SolarWinds Corporation

12.18 Symantec Corporation

12.19 Darktrace Limited

表一覧

1 地域別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

2 セキュリティタイプ別グローバルセキュリティ自動化市場見通し(2022-2030年) (百万ドル)

3 ネットワークセキュリティ別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

4 ファイアウォール別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

5 侵入防止システム(IPS)別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

6 仮想プライベートネットワーク(VPN)別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

7 アプリケーションセキュリティ別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

8 ウェブアプリケーションファイアウォール(WAF)別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

9 アプリケーションプログラミングインターフェース(API)セキュリティ別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

10 エンドポイントセキュリティ別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

11 アンチウイルス別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

12 グローバルセキュリティ自動化市場見通し:デバイス制御別(2022-2030年)(百万ドル)

13 グローバルセキュリティ自動化市場見通し:クラウドセキュリティ別(2022-2030年)(百万ドル)

14 グローバルセキュリティ自動化市場見通し:クラウドワークロード保護プラットフォーム(CWPP)別(2022-2030年)(百万ドル)

15 クラウドセキュリティポスチャ管理(CSPM)別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

16 データセキュリティ別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

17 暗号化別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

18 データ損失防止(DLP)別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

19 識別とアクセス管理(IAM)別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

20 その他のセキュリティタイプ別グローバルセキュリティ自動化市場見通し(2022-2030年) (百万ドル)

21 グローバルセキュリティ自動化市場見通し:コンポーネント別(2022-2030年)(百万ドル)

22 グローバルセキュリティ自動化市場見通し:ソリューション別(2022-2030年)(百万ドル)

23 グローバルセキュリティ自動化市場見通し:セキュリティ情報イベント管理(SIEM)別(2022-2030年)(百万ドル)

24 セキュリティオーケストレーション・自動化・対応(SOAR)別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

25 脅威インテリジェンスプラットフォーム別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

26 インシデント対応自動化別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

27 サービス別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

28 マネージドセキュリティサービス別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

29 グローバルセキュリティ自動化市場見通し、プロフェッショナルサービス別(2022-2030年)(百万ドル)

30 グローバルセキュリティ自動化市場見通し、導入モード別(2022-2030年)(百万ドル)

31 グローバルセキュリティ自動化市場見通し、オンプレミス別(2022-2030年)(百万ドル)

32 クラウドベース別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

33 企業規模別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

34 中小企業(SME)別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

35 グローバルセキュリティ自動化市場見通し、大企業別(2022-2030年)(百万ドル)

36 グローバルセキュリティ自動化市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

37 グローバルセキュリティ自動化市場見通し、BFSI(銀行、金融サービス、保険)別(2022-2030年)(百万ドル)

38 グローバルセキュリティ自動化市場見通し:政府・防衛分野別(2022-2030年)(百万ドル)

39 グローバルセキュリティ自動化市場見通し:IT・通信分野別(2022-2030年)(百万ドル)

40 グローバルセキュリティ自動化市場見通し:医療分野別(2022-2030年)(百万ドル)

41 小売業別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

42 教育機関別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

43 その他のエンドユーザー別グローバルセキュリティ自動化市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖