❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

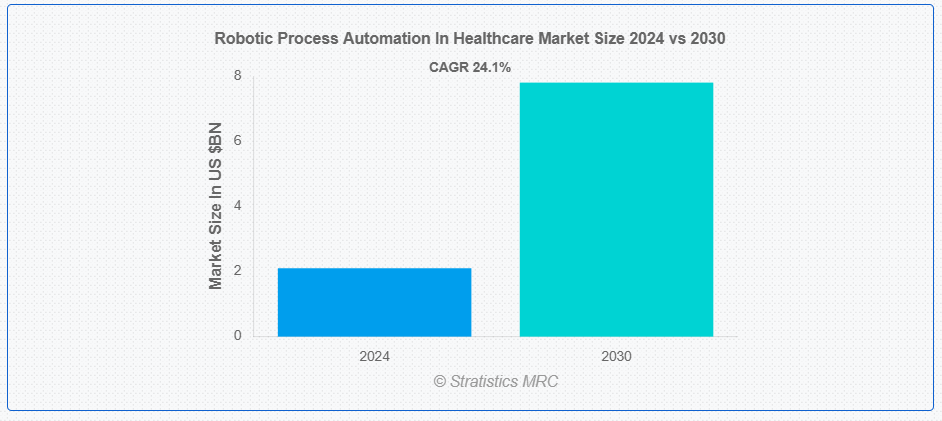

ストラテジスティクスMRCによると、世界の医療分野におけるロボティックプロセスオートメーション(RPA)市場は2024年に21億ドル規模となり、2030年までに78億ドルに達すると予測されている。予測期間中の年平均成長率(CAGR)は24.1%となる見込みである。医療分野におけるロボティック・プロセス・オートメーション(RPA)とは、ソフトウェアロボットを用いて反復的でルールベースのタスクを自動化し、管理業務・臨床業務・運営プロセスの効率性と正確性を向上させる手法を指す。RPAは患者予約管理、請求処理、保険金請求処理、医療文書作成、在庫管理などの機能を効率化する。手作業を削減することで生産性を高め、エラーを最小限に抑え、医療提供者が患者ケアに注力できる環境を整えると同時に、リソース管理の最適化と規制順守の確保を実現する。

Blue & Co., LLCが引用した研究によれば、保険請求1件の手動処理には平均85秒を要するのに対し、RPAソリューションではわずか12秒で完了できる。

市場動向:

推進要因:

患者ケアの向上

RPA技術により、医療提供者は日常的な事務作業を自動化でき、医療専門家が直接的な患者ケアにより多くの時間を割けるようになります。この自動化によりデータ入力や処理の誤りが減少し、より正確な患者記録と治療成果の向上につながります。RPAは予約管理、請求処理、薬剤管理を効率化し、患者体験全体の向上に寄与します。反復的な業務を自動化することで、医療スタッフはより複雑で患者中心の活動に集中でき、対応時間の短縮と個別化されたケアを実現。最終的には健康状態の改善と患者満足度の向上に寄与します。

抑制要因:

高い初期導入コスト

ソフトウェアライセンス、インフラアップグレード、スタッフ研修など、RPAソリューション導入に伴う初期費用は多額になる可能性があります。多くの医療機関、特に小規模な診療所や病院では、これらのコストが障壁となり、導入の遅延や阻害要因となる場合があります。医療現場における既存レガシーシステムとのRPA統合の複雑さは、導入コストをさらに押し上げる可能性があります。加えて、RPAソリューションの設計・導入・維持管理に必要な専門的知見も総費用を増加させます。こうした高額な初期費用は、特に財政的資源が限られた地域や分野において、市場成長を鈍化させる要因となり得ます。

機会:

遠隔医療への展開

遠隔医療の導入が加速する中、RPAは仮想医療提供の効率化において重要な役割を果たせます。RPAは患者予約、事前問診票、診察後のフォローアップを自動化し、遠隔医療サービスの効率性を向上させます。遠隔医療では、RPAが様々なソースからの患者データのシームレスな統合を促進し、仮想診察時に医療提供者が包括的な情報を得られるようにします。RPAを活用した自動チャットボットは、患者の初期問い合わせ対応、症例のトリアージ、基礎的な健康情報の提供が可能であり、遠隔医療サービスの拡張性を向上させます。RPAはウェアラブルデバイスからのデータ収集・分析を自動化することで、遠隔患者モニタリングの支援も可能です。RPAと遠隔医療の統合は、新たなサービス提供、患者エンゲージメントの向上、医療アクセスの拡大につながり、市場成長を促進します。

脅威:

AI駆動型ソリューションとの競争

人工知能技術の進歩に伴い、特定の用途では従来のRPAを凌駕する高度な機能が提供される可能性があります。AI駆動型ソリューションはより複雑な認知タスクを処理し、変化するシナリオに適応できるため、包括的な自動化を求める医療機関にとって魅力的となる可能性があります。AIが学習し継続的に改善する能力は、ルールベースのRPAシステムに対する競争優位性をもたらす可能性があります。医療提供者は、プロセス自動化と先進型分析の両方を提供する統合型AIソリューションを選択する可能性があり、スタンドアロンのRPA製品への需要を減らす可能性があります。RPAとAI技術の境界が曖昧になることで、市場に混乱が生じ、RPAの導入率に影響を与える可能性があります。

COVID-19の影響:

COVID-19パンデミックは、医療分野におけるRPAの導入を加速させました。医療システムが前例のない圧力に直面する中、RPAは増加した事務作業、患者データ処理、リソース配分の管理において重要な支援を提供しました。RPAソリューションは、COVID-19検査ワークフロー、患者スクリーニング、ワクチン配布ロジスティクスの自動化に貢献しました。この危機は、医療システムの回復力と効率性を高める上で自動化の重要性を浮き彫りにし、業界全体でのRPA導入に対する長期的な関心を促進しました。

予測期間中、ソフトウェアセグメントが最大規模となる見込み

ソフトウェアセグメントは、医療プロセスの自動化における中核的役割から、医療市場におけるRPAを支配すると予想されます。RPAソフトウェアは、様々な医療業務における反復タスク、データ処理、ワークフロー管理の自動化に中核機能を提供する。その柔軟性と拡張性により、医療機関は患者登録から請求処理まで、特定のニーズに合わせてソリューションをカスタマイズできる。医療提供者が自動化の利点を認識するにつれ、高度なRPAソフトウェアソリューションへの需要が高まっている。AI統合や分析機能を含む先進的な機能の継続的な開発が、このセグメントの成長をさらに促進している。

データ分析および予測モデリング分野は予測期間中に最高CAGRを記録すると見込まれる

データ分析および予測モデリング分野は、医療意思決定と患者ケアを変革する可能性から、医療向けRPA市場において最高CAGRを達成すると予測される。高度な分析機能と組み合わせたRPAにより、医療提供者は膨大な患者データを迅速かつ正確に処理・分析できる。この統合は、患者転帰予測、リソース配分、疾病動向の予測モデリングを支援し、予防的な医療管理を強化する。医療分野におけるデータ駆動型意思決定の重要性が高まる中、堅牢な分析機能を備えたRPAソリューションへの需要が拡大している。これらの機能により、集団健康管理の改善、個別化治療計画、早期介入戦略が可能となる。

最大のシェアを占める地域:

予測期間中、北米地域が最大のシェアを占めると見込まれています。同地域は確立された医療インフラと先進型技術の採用率の高さを有しています。厳格な規制要件と業務効率向上の必要性が、医療提供者にRPAソリューションの導入を促しています。主要RPAベンダーの存在と医療IT企業の強固なエコシステムが市場成長に寄与しています。さらに、医療費削減と患者転帰改善への地域の重点は、RPAが提供する利点とよく合致しています。米国医療システムにおける医療記録のデジタル化進展と相互運用性の推進も、RPAソリューション需要をさらに加速させている。

最高CAGR地域:

アジア太平洋地域は、複数の成長要因により医療分野のRPA市場で最高CAGRを記録すると予測される。特に中国やインドなどにおける医療システムの急速なデジタル化が、RPA導入の機会を創出している。同地域の人口増加と医療費の増加が相まって、効率的な医療提供システムの必要性を高めています。医療インフラの近代化と医療アクセス改善に向けた政府の取り組みが、RPAのような革新的技術の採用を促進しています。多くのアジア諸国における医療従事者の不足は、自動化ソリューションを特に魅力的にしています。さらに、同地域の新興経済国が医療ITインフラに投資していることが、RPA導入に有利な環境を作り出し、アジア太平洋市場の高い成長率に寄与しています。

市場における主要企業

医療分野におけるロボティックプロセスオートメーション市場の主要企業には、UiPath、SS&C Blue Prism、Automation Anywhere、Pegasystems、NICE Systems、FeatSystems、EnterBridge、T-impact、Element5、CloudMedx、Microsoft、IBM、Appianなどが含まれる。

主な動向:

2024年8月、主要なエンタープライズAI意思決定・ワークフロー自動化プラットフォームプロバイダーであるPegasystems Inc.は、Amazon Web Services(AWS)との提携関係を拡大すると発表した。Pegaは、新たに発表されたAWS欧州主権クラウドを活用し、欧州連合(EU)内で最も厳格なデジタル主権目標の達成を支援するソリューション「Pega EU Service Boundary」を提供する最初の企業の一つとなる。Pega EU Service Boundaryは、2025年末にAWS European Sovereign Cloudと同時に提供開始予定です。

2024年3月、主要なエンタープライズ自動化およびAIソフトウェア企業であるUiPathは、英国におけるMicrosoft Azure上でのUiPath Automation Cloud™の一般提供開始を発表しました。これは、ローカルデータレジデンシーに対する顧客の強い需要と、UiPathのAIおよび自動化に対する需要の高まりが背景にあります。この拡張により、民間・公共セクターの顧客はインフラ、アプリケーション、データを戦略的に配置し、現地のデータ保持法への準拠を強化できます。

2023年5月、SS&Cテクノロジーズ・ホールディングス社は次世代AI搭載プロセス・タスクマイニングソリューション「SS&C Blue Prism Process Intelligence 2.0」を発表しました。ABBYY Timeline 6.0を搭載した本ソリューションは、プロセス発見・特定時間を最大80%短縮。SS&C Blue Prism Chorusビジネスプロセス管理(BPM)との統合により、継続的なプロセス最適化と迅速な拡張性を実現。これらの強化により、企業はプロセスを効果的に管理・最適化し、最大のビジネス成果を得ることが可能となる。

対応導入モデル:

• オンプレミス

• クラウドベース

• ハイブリッド

対応コンポーネント:

• ソフトウェア

• サービス

対応運用形態:

• ルールベース

• ナレッジベース

対応プロセス種別:

• 管理プロセス

• 臨床プロセス

• 運用プロセス

• コンプライアンスプロセス

対応アプリケーション:

• 請求処理

• 予約スケジュール管理

• 請求および収益サイクル管理

• ワークフロー自動化

• データ分析および予測モデリング

• 患者エンゲージメント

• 臨床試験管理

対象エンドユーザー:

• 医療提供者

• 医療保険者

• 製薬およびバイオテクノロジー企業

• 研究機関

• 診断センター

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル医療分野におけるロボティックプロセスオートメーション市場:導入モデル別

5.1 はじめに

5.2 オンプレミス

5.3 クラウドベース

5.4 ハイブリッド

6 グローバル医療分野におけるロボティックプロセスオートメーション市場:コンポーネント別

6.1 はじめに

6.2 ソフトウェア

6.3 サービス

6.3.1 コンサルティングサービス

6.3.2 導入サービス

6.3.3 トレーニングおよびサポートサービス

7 グローバル医療分野におけるロボティックプロセスオートメーション市場:業務別

7.1 概要

7.2 ルールベース

7.3 ナレッジベース

8 グローバル医療分野におけるロボティックプロセスオートメーション市場:プロセスタイプ別

8.1 はじめに

8.2 行政プロセス

8.2.1 患者登録

8.2.2 人事管理

8.3 臨床プロセス

8.3.1 医療コーディング

8.3.2 臨床文書改善(CDI)

8.3.3 診断支援

8.4 運用プロセス

8.4.1 サプライチェーン管理

8.4.2 在庫管理

8.4.3 パフォーマンス分析

8.5 コンプライアンスプロセス

8.5.1 規制報告

8.5.2 監査管理

9 グローバル医療分野におけるロボティックプロセスオートメーション市場、アプリケーション別

9.1 概要

9.2 請求処理

9.3 予約スケジュール管理

9.4 請求および収益サイクル管理

9.5 ワークフロー自動化

9.6 データ分析および予測モデリング

9.7 患者エンゲージメント

9.8 臨床試験管理

10 グローバル医療分野におけるロボティックプロセスオートメーション市場:エンドユーザー別

10.1 はじめに

10.2 医療提供者

10.2.1 病院

10.2.2 診療所および外来ケアセンター

10.3 医療保険者

10.4 製薬・バイオテクノロジー企業

10.5 研究機関

10.6 診断センター

11 地域別グローバル医療分野におけるロボティックプロセスオートメーション市場

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカその他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要動向

12.1 契約・提携・協力・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 UiPath

13.2 SS&C Blue Prism

13.3 Automation Anywhere

13.4 Pegasystems

13.5 NICE Systems

13.6 FeatSystems

13.7 EnterBridge

13.8 T-impact

13.9 Element5

13.10 CloudMedx

13.11 Microsoft

13.12 IBM

13.13 Appian

表一覧

1 地域別グローバル医療分野ロボティックプロセスオートメーション市場見通し(2022-2030年)(百万ドル)

2 導入モデル別グローバル医療分野ロボティックプロセスオートメーション市場見通し(2022-2030年)(百万ドル)

3 オンプレミス別グローバル医療分野におけるロボティックプロセスオートメーション市場見通し(2022-2030年)(百万ドル)

4 クラウドベース別グローバル医療分野におけるロボティックプロセスオートメーション市場見通し(2022-2030年)(百万ドル)

5 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:ハイブリッド別(2022-2030年)(百万ドル)

6 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:コンポーネント別(2022-2030年)(百万ドル)

7 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:ソフトウェア別(2022-2030年)(百万ドル)

8 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:サービス別(2022-2030年)(百万ドル)

9 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:コンサルティングサービス別(2022-2030年)(百万ドル)

10 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:導入サービス別(2022-2030年)(百万ドル)

11 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:トレーニングおよびサポートサービス別(2022-2030年)(百万ドル)

12 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:運用別(2022-2030年)(百万ドル)

13 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:ルールベース別(2022-2030年)(百万ドル)

14 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:知識ベース別(2022-2030年)(百万ドル)

15 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:プロセスタイプ別(2022-2030年)(百万ドル)

16 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:管理プロセス別(2022-2030年)(百万ドル)

17 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:患者登録別(2022-2030年)(百万ドル)

18 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:人事管理別(2022-2030年)(百万ドル)

19 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:臨床プロセス別(2022-2030年)(百万ドル)

20 医療分野におけるグローバルロボティックプロセスオートメーション市場見通し:医療コーディング別(2022-2030年)(百万ドル)

21 医療分野におけるグローバルロボティックプロセスオートメーション市場見通し:臨床文書改善(CDI)別(2022-2030年)(百万ドル)

22 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:診断支援別(2022-2030年)(百万ドル)

23 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:業務プロセス別(2022-2030年)(百万ドル)

24 サプライチェーン管理別グローバル医療分野におけるロボティックプロセスオートメーション市場見通し(2022-2030年)(百万ドル)

25 在庫管理別グローバル医療分野におけるロボティックプロセスオートメーション市場見通し(2022-2030年)(百万ドル)

26 グローバル医療分野におけるロボティックプロセスオートメーション市場展望:パフォーマンス分析別(2022-2030年)(百万ドル)

27 グローバル医療分野におけるロボティックプロセスオートメーション市場展望:コンプライアンスプロセス別(2022-2030年)(百万ドル)

28 グローバル医療分野におけるロボティックプロセスオートメーション市場展望:規制報告別(2022-2030年)(百万ドル)

29 グローバル医療分野におけるロボティックプロセスオートメーション市場展望:監査管理別(2022-2030年)(百万ドル)

30 医療分野におけるグローバルロボティックプロセスオートメーション市場見通し:アプリケーション別(2022-2030年)(百万ドル) 31 医療分野におけるグローバルロボティックプロセスオートメーション市場見通し:請求処理別(2022-2030年)(百万ドル)

32 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:予約スケジュール別(2022-2030年)(百万ドル)

33 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:請求および収益サイクル管理別(2022-2030年)(百万ドル)

34 ワークフロー自動化別グローバル医療分野ロボティックプロセスオートメーション市場見通し(2022-2030年)(百万ドル)

35 データ分析・予測モデリング別グローバル医療分野ロボティックプロセスオートメーション市場見通し(2022-2030年)(百万ドル)

36 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:患者エンゲージメント別(2022-2030年)(百万ドル)

37 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:臨床試験管理別(2022-2030年)(百万ドル)

38 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

39 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:医療提供者別(2022-2030年)(百万ドル)

40 病院別グローバル医療分野におけるロボティックプロセスオートメーション市場見通し(2022-2030年)(百万ドル)

41 診療所および外来診療センター別グローバル医療分野におけるロボティックプロセスオートメーション市場見通し(2022-2030年)(百万ドル)

42 医療分野におけるグローバルロボティックプロセスオートメーション市場見通し:医療保険者別(2022-2030年)(百万ドル)

43 医療分野におけるグローバルロボティックプロセスオートメーション市場見通し:製薬・バイオテクノロジー企業別(2022-2030年)(百万ドル)

44 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:研究機関別(2022-2030年)(百万ドル)

45 グローバル医療分野におけるロボティックプロセスオートメーション市場見通し:診断センター別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖