❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

インモールドラベル市場規模とシェア予測見通し 2025年から2035年

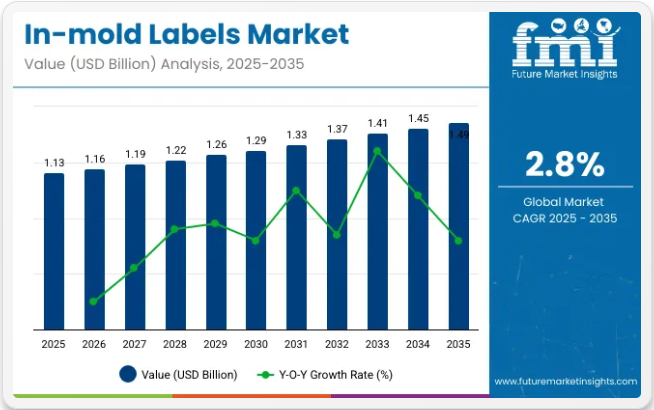

世界のインモールドラベル(IML)市場は、2025年の11億3000万米ドルから2035年までに14億9000万米ドルへ、年平均成長率(CAGR)2.8%で成長すると予測されています。2024年の総収益は11億1000万米ドルに達し、2025年には前年比2.6%の成長過程が見込まれています。IMLは成形工程中に直接グラフィックを印刷するため、人気が高まっています。

これにより別体のラベルが不要となり、廃棄物削減と生産効率化が実現します。特に食品・パーソナルケア分野でリサイクル可能な高品質包装への需要が高まる中、追加接着剤を必要とせず外観と性能を両立するIMLが企業に選ばれています。

包装において美観と持続可能性が両立する時代が到来しました。IMLは湿気・傷・退色に対する保護性を高めつつ、多くのブランドが求める「ノーラベル風」の清潔な外観を提供します。近年、混合素材を回避することでリサイクルが容易な単一素材ポリプロピレン製IMLを採用する企業が増加している。

これらは拡大生産者責任(EPR)規則に適合する硬質包装材に活用されている。この文脈で、MCC Verstraeteの製品・循環経済マネージャーであるニコ・ファン・デ・ワレ氏は次のように指摘する:「インモールドラベルでは、リサイクル性と店頭での訴求力の間でトレードオフが生じない」 これは規制と魅力的なデザインの両立を目指す業界全体の潮流を反映している。

IMLは自動化生産との適合性から急速に普及している。乳製品・飲料・家庭用品ラインで使用される高速成形機では、高温下でも透明性を保ち、位置がずれない、強固に接着されたラベルが最適だ。新機能としてRFIDやQRコード付きIMLが登場し、追跡・偽造防止・在庫管理に貢献している。

軽量ラベルフィルムも品質維持とコスト削減のために採用が進む。ロボットラベルシステムが手作業に取って代わり、生産性向上とミス削減に貢献している。こうした進化により、IMLは一般消費財から工業製品まで幅広い市場で最優先選択肢となっている。

地域別では、中国・インド・東南アジアの製造業拡大を背景にアジア太平洋地域が急成長過程に。ヨーロッパはリサイクル規制で先行し、再生可能IMLの需要を牽引している。

北米は先進成形システムの恩恵を受け、業界包装分野で引き続き主導権を握る。一方、中南米では廃棄物削減を目的とした新規制に対応するためIMLが導入されている。規制強化と自動化の進展に伴い、インモールドラベルは2035年まで

インモールドラベル市場における政府規制

リサイクル性と化学物質使用に関する厳格な規制が環境に優しいソリューションへの革新を促進する一方、地域基準への適合は市場参入に不可欠である。これらの規制は製造プロセスと材料選択を総合的に形作り、世界的に安全で環境に優しく信頼性の高いインモールドラベリング製品を促進している。

- 材料安全とコンプライアンス:米国食品医薬品局(FDA)や欧州食品安全機関(EFSA)などの規制機関は、特に食品包装におけるIML材料の使用を規制している。これらの規制は、ラベルに使用されるインク、接着剤、プラスチックが非毒性で食品接触に適し、移行制限値を遵守することを保証します。

- 環境規制:各国政府はリサイクル可能性とプラスチック廃棄物削減に関する規則を施行し、メーカーに対しリサイクル可能な材料や環境に優しいインクの使用を促進しています。欧州連合の包装および包装廃棄物指令(WFD)のような取り組みは包装の持続可能性を推進し、IML生産に使用される材料やプロセスの選択に影響を与えています。

- 化学物質規制:EUのREACH(化学物質の登録、評価、認可、制限)などの規制は、環境・健康リスクを最小化するため、ラベル材料中の有害物質を制限しています。

- 品質・業界基準:印刷、ラベリング、包装に関連するISO規格への準拠は、製品の品質と安全性を保証します。地域によっては、これらの基準への適合を証明するための認証が要求される場合があります。

インモールドラベル市場の貿易動向

先進技術と強力なプラスチック業界を有する主要製造拠点が輸出の最前線に立つ一方、厳格な包装規制と大規模な消費者基盤を持つ地域が輸入需要を牽引しています。規制順守、環境問題、再生可能素材への嗜好の高まりといった要因によって形成される進化する貿易環境において、市場成功には国際協力と基準順守が不可欠です。

- 主要輸出国:中国、ドイツ、米国などプラスチック・包装業界が強力な国々が輸出市場を支配。先進的な製造能力、ラベル素材の革新性、確立されたサプライチェーンが輸出国に優位性をもたらす。

- 主要輸入国:北米、ヨーロッパ、アジア太平洋地域は、大規模な消費市場と厳格な包装基準によりIML製品の主要輸入地域。輸入需要は、製品差別化を強化する高品質で耐久性があり視覚的に魅力的なラベルへの需要によって促進されている。

半期ごとの市場動向

下記の表は、2025年から2035年までの複数の半期期間における世界インモールドラベル市場の予想CAGRを示す。2024年から2034年までの前半10年間(H1)において、事業は2.5%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)では3.1%とより高い成長過程が続くと見込まれています。

その後、2024年上半期から2035年下半期にかけては、上半期のCAGRが2.0%とわずかに低下する一方、下半期は3.6%に上昇すると予測される。上半期(H1)では市場が50ベーシスポイント(BPS)減少したのに対し、下半期(H2)では50ベーシスポイント増加した。

インモールドラベル市場を主要投資セグメント別に分析

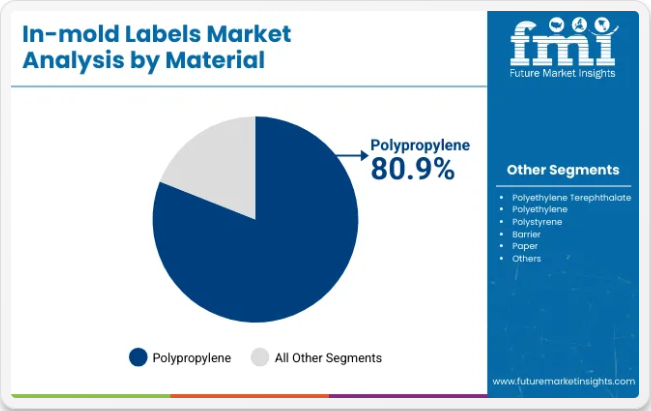

インモールドラベル市場は、主要材料としてポリプロピレンが主流となり、ラベリング手法では射出成形が主導的であるといった主要セグメントに牽引され、大幅な成長過程にあります。ポリプロピレンの耐久性、軽量性、リサイクル性といった特性が、インモールドラベルの主要素材としての地位を確立している。同様に、射出成形は耐久性のある高品質ラベルを迅速に生産できるため、大規模生産における優先手法となっている。

ポリプロピレンがインモールドラベルの主要素材として首位を維持

ポリプロピレンは2035年までにインモールドラベル市場の80.9%を占めると予測される。強度、軽量性、コスト効率に優れるため、ヨーグルト容器、ジュースボトル、洗剤容器など多様な包装用途に理想的である。耐水性、耐薬品性、耐傷性を備え耐久性を確保するとともに、成形の容易さから大規模生産に適している。

ベリー・グローバル、SABIC、レプソルなどの企業が包装用ポリプロピレンを供給しており、ラベルメーカーのヴェルストラートIMLは高速生産環境での優れた性能から同素材を優先的に採用している。さらにポリプロピレンは再生可能な素材であり、包装メーカーが環境規制を満たすのに貢献している。

軽量性による輸送コスト削減効果も、ALPLAやMondi Groupといった企業にとっての魅力を高めています。射出成形プロセスとの相性が良いポリプロピレンは迅速な生産を可能にし、包装業界での普及をさらに後押ししています。コスト効率・耐久性・環境配慮性を兼ね備えた包装材への需要が高まる中、ポリプロピレンはインモールドラベルの主要素材としての地位を維持すると予測されます。

2025年、射出成形がラベリング手法をリード

射出成形は2035年までにインモールドラベル市場シェアの70.8%を占めると予測されています。この手法では成形工程中にラベルを容器に直接配置するため、剥がれ落ちないシームレスで長持ちするラベルが実現します。アイスクリーム容器、シャンプーボトル、薬瓶などのラベリングに広く使用されています。グライナー・パッケージング、コンスタンティア・フレキシブルズ、トッパンなどの主要包装企業は、強固で視覚的に魅力的なラベル生産に射出成形を採用している。

ネスレ、ユニリーバ、プロクター・アンド・ギャンブルなどの著名消費財ブランドは、サプライチェーン全体で製品の鮮度と魅力を維持するためこの手法を選択。射出成形は高品質ラベルの大量生産を迅速に実現し、製品単位間の一貫性を保証する。

ENGELやArburgなどのメーカーの機械がこのプロセスを促進し、効率的な大量生産を可能にします。さらに、射出成形によるラベルは湿気や低温環境に強く、様々な条件下でもラベルが損傷しないことを保証します。

この手法は単一素材包装の実現も支援し、強化される環境規制や持続可能性目標に沿うものです。持続可能性が多くの企業の焦点であり続ける中、射出成形への投資は増加が見込まれ、インモールドラベル市場におけるその優位性を確固たるものとするでしょう。

業界の主なハイライト

耐久性、効率性、視覚的魅力を備えた包装に革命をもたらす統合ラベリング

インモールドラベリングは、射出成形やブロー成形プロセス中の製造段階で容器に実際にラベルを埋め込む技術です。この比較的新しい手法では、製造工程中にラベルを配置するため、他の工程を追加することなく成形面と一体となって密着します。実際、従来のあらゆる種類のラベルのように接着剤ベースの接着プロセスを必要とする場合、他の中間工程が必要となります。

これによりラベルは包装と一体化し、剥離・傷・退色に対する強度と耐性が向上。食品容器や飲料ボトルのように、湿気・摩擦・温度変化に晒される環境にも適応可能となる。また一体成型により高品質な詳細グラフィック表現が実現され、ブランド訴求力が強化される。ラベリングと成形は通常単一工程で同時に行われるため、メーカーは廃棄物を最小限に抑えつつ短納期生産を実現できる。

持続可能な単一素材包装がポリプロピレン製インモールドラベルの成長過程を牽引

持続可能性と廃棄物削減への注力が、単一素材包装推進の主要な原動力となっている。これは包装の全構成要素を同一素材で製造し、容易なリサイクルを可能にすることを意味する。ポリプロピレン(PP)ベースのインモールドラベル(IML)の成長過程も、この事実によって大きく影響を受けています。PPはリサイクル可能で既存のリサイクルシステムと互換性があることが知られているためです。

PP製のIMLは、高級感あるパッケージデザインが魅力と環境配慮のバランスを必要とする化粧品・医薬品分野で最も多く使用されています。PP包装に接着剤の残留物を残さず、リサイクル業者を混乱させる多素材組み合わせで製造できません。単一素材の包装は様々な製品にリサイクル可能です。

さらにPPは優れた機械的強度、高い耐薬品性、各種物質に対する優れたバリア性を備えており、長期保存が必要な製品や外部要因からの保護を要する製品に適していることを示唆しています。リサイクル可能なPP容器への成長過程需要増加は、より環境に配慮した包装ソリューションに向けた新たな市場の方向性を示しています。

多層IMLにおける課題:保護性と構造的完全性のバランス

多層IMLは、湿気・酸素・光からの保護など優れたバリア性を提供するため、医薬品ブリスター包装に広く使用されている。通常、こうしたラベルは多層構造であり、アルミニウム箔やポリマーバリアなどの特殊材料を含み、敏感な医薬品を保護する。しかし、極端な温度変化下では、その構造が極めて複雑になる。

温度変動を伴う保管・輸送により、ラベル各層で不均一な膨張・収縮が生じます。層間剥離が発生すると、構造的完全性と内容物保護性能が損なわれます。露出した内容物は外部要素による汚染や薬効の劣化リスクに晒されます。

このため、高度な材料工学と試験プロトコルの採用により、多層IMLの生産コストが上昇し、一部の用途での広範な応用が制限される可能性があります。

市場集中

ティア1企業のリーダー企業は、高度な生産技術と幅広い製品ポートフォリオを特徴とします。これらの市場リーダーは、複数の包装形式における製造・再生技術における豊富な専門知識と、強固な顧客基盤に支えられた広範な地理的展開によって区別されます。彼らは、最新技術を活用し、規制基準を満たす最高品質を提供し、再生、リサイクル、製造を含む幅広いシリーズを提供しています。

ティア1の主要企業には、CCLインダストリーズ社、エイバリー・デニソン社、フジシール・インターナショナル社、フッタマキ社、ベリー・グローバル・グループ、ソノコ・プロダクツ社が含まれます。

ティア2企業は、海外での強い存在感と市場知識の強さが特徴です。これらの市場は優れた技術を有し規制順守を確保しているが、先進技術や広範なグローバル展開は必ずしも備えていない。ティア2の主要企業にはコンスタンティア・フレキシブルズ・グループGmbH、カベリス・ホールディングS.A.、マルチカラー・コーポレーション、ウィンパック社、グルーポ・フェニックス(テクニプレックス社)、タグリーフ・インダストリーズが含まれる。

ティア3には、地域に根ざしてニッチ市場にサービスを提供する小規模企業の大半が属する。これらの企業は特に現地市場の需要を満たすことに重点を置いており、その結果ティア3シェアセグメントに分類される。小規模なプレイヤーであり、地理的カバー範囲は限定的である。この文脈におけるティア3は、組織化された競合他社と比較して広範な構造や形式化が欠如しているセクターを示す「非組織化市場」として認識されている。

国別洞察

以下のセクションでは、各国におけるインモールドラベル市場の業界分析を扱う。北米、アジア太平洋、ヨーロッパ、その他地域を含む主要国における市場の分析を提供します。北米では米国が2035年まで年平均成長率(CAGR)2.9%で首位を維持すると予測されます。南アジア・太平洋地域では、インドが2035年までにCAGR4.9%を記録すると見込まれています。

米国医薬品包装における改ざん防止IMLの需要増加

米国医薬品分野におけるIML需要の主な推進力は、安全で改ざん防止機能を備えた高性能包装ソリューションです。医薬品包装の規制要件が厳格化され、FDAが堅牢なコンプライアンス対策なしに包装を承認しなくなったため、IMLは医薬品製品に使用する有力な代替手段となっています。

これらのIMLは湿気や光などの環境ストレス要因に対する耐性がより高く、敏感な医薬品を保護するために不可欠である。

IMLの追加的な利点は、完全性が最優先される医薬品ブリスターパックの充填にある。金型自体に内在する完全性により、ある程度の改ざん防止特性が得られるだけでなく、あらゆる形態の潜在的な汚染をさらに防止するための多層バリア材を組み込む余地も生まれる。

IMLの優れた印刷適性により、表示規制で要求される服用指示や安全警告など、明確で読みやすく情報豊富な製品表示が可能となる。安全かつ情報性の高い医薬品包装への需要高まりを受け、米国市場では企業がIMLを選択する傾向にある。

持続可能性と耐久性がドイツ飲料業界のIML需要を牽引

ドイツ飲料業界におけるIML需要は、持続可能性への関心の高まりと環境に優しい包装ソリューションの必要性から非常に高い。単一素材包装とリサイクルへの注力は、より厳格な規制に直面するドイツの消費者・規制当局、そして飲料包装メーカーによって最優先事項と位置付けられている。

飲料業界では、リサイクル可能性と接着剤不要・ボトルへの追加ラベル貼付工程が不要な点から、ポリプロピレンベースのIMLが広く受け入れられています。

炭酸飲料カテゴリーでは、IMLの強度と耐湿性により、製造から消費までの製品ライフサイクル全体でラベルが耐えられるため、好まれています。IMLは輸送時や取り扱い時の極端な温度にも耐えられるため、長期保存が可能な飲料にも適している。さらに優れた印刷品質により鮮やかなブランディングを実現できる点も、競争が激しいドイツ飲料市場でIMLが採用される理由の一つである。

競争環境

インモールドラベル市場で活動する主要企業は、革新的な持続可能ソリューションの開発に投資するとともに、提携関係を構築している。主要なインモールドラベル供給業者は、複数地域における市場浸透をさらに進めるため、小規模企業を買収して事業基盤を拡大している。

インモールドラベル市場の最近の業界動向

- 2024年7月、CCLインダストリーズはブラジル・ルーベイラに新たなIML生産施設の開設を発表。2025年初頭の稼働開始を見込む。この戦略的拡大により、地域顧客との関係強化とブラジル市場における同社のプレゼンス向上が図られる。

- 2023年4月、マルチカラー社はトルコ拠点のIMLソリューション主要プロバイダーであるコルシーニ社の買収を発表した。

- 2023年7月、CCLインダストリーズはスペイン・アリカンテ拠点のIML生産専門企業クレアプリントS.L.を買収した。

- 2023年3月、ソノコは高品質でユニークなIML製品を提供するため新製品を開発し生産ラインに投資、その成果はインターパック2023で展示された。

インモールドラベル業界の主要企業

- CCL Industries Inc.

- Constantia Flexibles Group GmbH

- Coveris Holding S.A

- Avery Dennison Corp.

- Multicolor Corporation

- Fuji Seal International Inc.

- Huhtamaki Oyj

- Duratech Industries Inc.

- Tasus Corporation

- Aspasie Inc.

- Serigraph Inc.

- Smyth Companies, LLC

- Inland Label and Marketing Services LLC

- Sonoco Products Company

- Berry Global Group

- Winpak Ltd

- Grupo Phoenix (Tekni-Plex, Inc)

- Taghleef Industries

- GRÁFICA RAMI

- Xiang In Enterprise Co., Ltd.

- IML Containers

インモールドラベル業界の主要セグメント

素材別:

素材別では、ポリプロピレン、ポリエチレンテレフタレート、ポリエチレン、ポリスチレン、バリア材、紙、その他に分類される。

プロセス別:

プロセス別では、ブロー成形、射出成形、熱成形に区分される。

印刷方法別:

グラビア印刷、フレキソ印刷、オフセット印刷、スクリーン印刷、デジタル印刷、その他の印刷方法を用いたインモールドラベルについて記述。

最終用途別:

主要な最終用途として、食品、飲料、医薬品、家庭用品、化粧品・パーソナルケア、その他が挙げられる。

地域別:

北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカの主要国を本レポートでカバー。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場の需要分析、および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析、および2025年から2035年までの予測

- 素材別

- プロセス別

- 印刷方法別

- 最終用途別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、材料別

- ポリプロピレン

- ポリエチレンテレフタレート

- ポリエチレン

- ポリスチレン

- バリア

- 紙

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、プロセス別

- ブロー成形

- 射出成形

- 熱成形

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、印刷方法別

- グラビア

- フレキソ

- オフセット

- スクリーン

- デジタル

- その他の印刷方法

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、最終用途別

- 食品

- 飲料

- 医薬品

- 家庭用品

- 化粧品・パーソナルケア

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア

- 東アジア

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における素材、プロセス、印刷方法、最終用途別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- CCL Industries Inc.

- Constantia Flexibles Group GmbH

- Coveris Holding S.A.

- Avery Dennison Corp.

- Multicolor Corporation

- Fuji Seal International Inc.

- Huhtamaki Oyj

- Duratech Industries Inc.

- Tasus Corporation

- Aspasie Inc.

-