❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

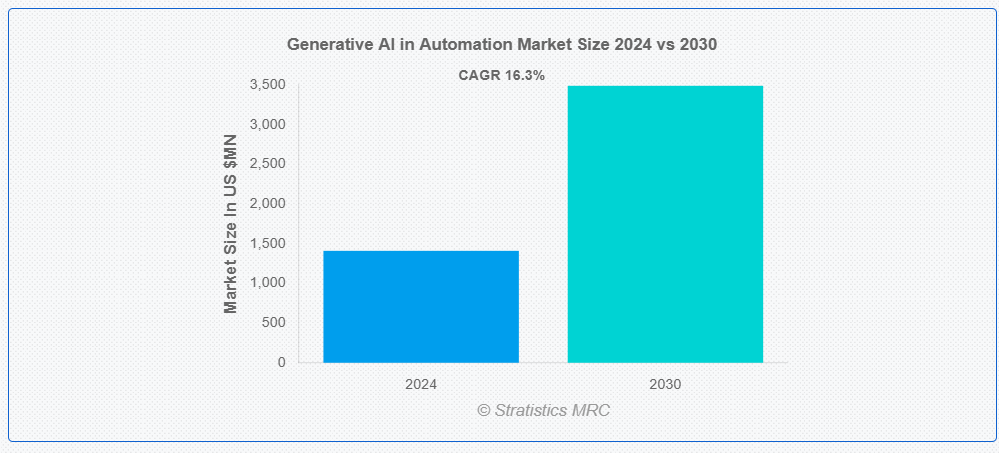

ストラティスティクスMRCによると、世界の自動化における生成AI市場は2024年に14億950万ドル規模であり、予測期間中に年平均成長率(CAGR)16.3%で成長し、2030年までに34億8780万ドルに達すると見込まれている。自動化における生成AIとは、既存データから学習することで自律的にコンテンツ、デザイン、またはソリューションを生成できる人工知能技術の活用を指す。このアプローチでは、深層学習やニューラルネットワークなどの先進型アルゴリズムを活用し、トレーニングデータで認識されたパターンに基づいて、テキスト、画像、さらにはソフトウェアコードを含む新たな出力を生成します。自動化分野において、生成AIはワークフローの最適化、意思決定の改善、パーソナライズされたソリューションの創出を可能にすることでプロセスを強化し、様々な産業における効率性と生産性の向上を実現します。

ガートナーの予測によれば、RPA、バーチャルアシスタント、人工知能などの自動化技術は、2024年までに運用コストを最大30%削減できる見込みです。

市場動向:

推進要因:

パーソナライゼーションへの需要拡大

自動化市場におけるパーソナライゼーション需要の高まりは、カスタマーサービスや商品推薦など、あらゆる場面で個別化された体験をますます求める傾向を示している。生成AIは膨大なデータセットを分析し、パーソナライズされたソリューションを生成することに優れており、顧客満足度とエンゲージメントの向上に寄与する。Eコマース、マーケティング、エンターテインメントなどの分野では、AI駆動の自動化により大規模なリアルタイムカスタマイズが可能となり、個々の嗜好に応えつつ業務効率を改善している。こうした個別化されたインタラクションへの需要が、企業の生成AI技術導入を促進し、自動化市場の成長と革新を牽引している。

制約要因:

導入コストの高さ

多くの企業では、インフラ、ソフトウェア、熟練人材に関連するコストを考慮すると、既存ワークフローへの生成AI統合に十分な予算を割り当てるのが困難です。さらに、特定の組織ニーズに適合させるためのモデルの大規模なカスタマイズや微調整の必要性が、これらの費用を増加させる可能性があります。企業は確実なリターンが保証されない限り多額の投資を躊躇し、導入速度の鈍化や市場全体の成長制限につながります。

機会:

業界横断的な応用拡大

パーソナライズドマーケティング、コンテンツ作成、データ分析、カスタマーサービス自動化など、多様な用途で生成AIの応用範囲が拡大している。この汎用性により、企業は業務効率の向上とユーザーエンゲージメントの改善が可能となる。医療、金融、メディアなどの分野では、革新的なソリューション生成のために生成AIを活用しており、AI技術への需要と投資を牽引している。技術の進化に伴い、新たな機会が創出され続け、市場は驚異的なペースで前進している。

脅威:

規制上の課題

コンプライアンスとリスク管理の複雑さから生じる規制上の課題。特にEUや米国など政府がAI法のような厳格な規制へ移行する中、企業は高影響AIシステムに対するリスク評価を含む多様な要件への適応を迫られる。こうした規制は製品開発を遅らせ、許容できないと判断されたAIアプリケーションに制限を課し、責任と説明責任に関する不確実性を生む可能性がある。これにより投資とイノベーションが阻害され、市場の成長がさらに妨げられる恐れがある。

COVID-19の影響

COVID-19パンデミックは、労働力混乱の中で事業継続を図る企業により、自動化市場における生成AIの採用を加速させた。リモートワークへの移行とデジタルトランスフォーメーションの必要性から、企業はプロセス最適化、コスト削減、生産性向上のためにAI駆動型自動化を採用した。しかし、初期のサプライチェーン混乱と経済的不確実性がAI技術への投資を鈍化させた。回復が進むにつれ、自動化への需要が急増し、生成AIは回復力と将来の成長のための重要なツールとしての地位を確立した。

予測期間中はソフトウェアセグメントが最大規模となる見込み

ソフトウェアセグメントは、既存のソフトウェアアプリケーションへの生成AI機能の統合が進み、金融、医療、製造など様々な業界における自動化プロセスを強化するため、予測期間を通じて最大の市場シェアを獲得すると予測される。この統合により、意思決定の改善、プロセスの最適化、生産性の向上が可能となる。マイクロソフトやIBMなどの主要企業は、インテリジェントチャットボットやロボティックプロセスオートメーション(RPA)など、自動化されたワークフローを支援できるAI対応ソフトウェアの開発に注力しており、市場の成長を促進している。

メディア・エンターテインメント分野は予測期間中に最高のCAGR(年平均成長率)を示すと予想される

メディア・エンターテインメント分野は、コンテンツ制作とパーソナライゼーションの強化により、予測期間中に大幅な成長が見込まれる。生成AIツールは、より魅力的な広告キャンペーンの開発や価格戦略の最適化に活用され、企業が個々の顧客の嗜好に合わせた提案を可能にしています。さらに、企業がより効果的なマーケティングとコンテンツ配信のためにデータ活用を追求する中、これらの技術の統合は今後もこの分野の成長を推進し続けると予想されます。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域はディープラーニングアルゴリズムの進歩、クラウドベースソリューションの採用拡大、メディア・EC・医療など各分野におけるAI生成コンテンツの需要増加を背景に、最大の市場シェアを占めると見込まれる。中国やインドなどの国々は、AIイノベーションと投資を促進する政府施策に支えられ、導入をリードしている。さらに、若手従業員が様々な産業における生成AIの統合加速に重要な役割を果たしている。

最高CAGR地域:

予測期間において、北米地域は先進型技術インフラとIBM、Microsoft、Googleなどの主要企業による多額の投資により、最も高いCAGRを示すと予想される。企業は自動化、コンテンツ生成、予測分析における重要な応用例を通じて、生産性向上、業務効率化、顧客体験改善のために生成AIを活用する傾向が強まっている。同地域の研究開発への注力と、テクノロジー企業とスタートアップ間の連携がこの成長をさらに加速させている。

市場の主要企業

自動化分野における生成AI市場の主要企業には、OpenAI、Google DeepMind、Microsoft、International Business Machines Corporation (IBM)、NVIDIA、Salesforce、Adobe、C3.ai、Hugging Face、DataRobot、UiPath、Appen、Twilio、Zoho、Botpress、SingularityNET、Algolia、PaddlePaddle、KAI Technologiesなどが含まれる。

主な動向:

2024年4月、マイクロソフトとザ・コカ・コーラ・カンパニーは5年間の戦略的提携を発表した。コカ・コーラが11億ドルを投じるこの協業は、クラウドサービスと生成AI機能の強化に焦点を当てる。提携ではマイクロソフトのAzure OpenAI Serviceを活用し、マーケティングからサプライチェーン運営まで多様な業務機能の改善を目指す。

2024年1月、マイクロソフトはボーダフォンと10年間のパートナーシップを締結。この契約は、特に中小企業(SME)向けにマイクロソフトの生成AIを活用した顧客体験の向上を目指す。ボーダフォンはクラウドおよびAIサービスに15億ドルを投資する計画であり、この提携によりM-Pesaプラットフォームも拡大され、アフリカの金融包摂が促進される。

2024年1月、IBMは先進型社のアプリケーション近代化機能を買収する最終合意書に署名した。この動きは、IBMコンサルティングのメインフレームアプリケーションおよびデータ近代化サービスを強化することを目的としている。

対象ソリューションタイプ:

• ソフトウェア

• サービス

• その他のソリューションタイプ

対象組織規模:

• 中小企業(SME)

• 大企業

• その他の組織規模

対象となる導入モード:

• クラウドベース

• オンプレミス

• ハイブリッド

• その他の導入モード

対象となる技術:

• 自然言語処理(NLP)

• 機械学習(ML)

• コンピュータビジョン

• ディープラーニング

• 強化学習

• その他の技術

対象となるアプリケーション:

• チャットボットおよび仮想アシスタント

• コンテンツ作成

• 画像および動画生成

• データ生成と拡張

• 自動レポート作成

• コード生成

• その他のアプリケーション

対象エンドユーザー:

• 医療

• 小売・Eコマース

• 製造業

• 電気通信

• メディア・エンターテインメント

• 自動車

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 ソリューションタイプ別グローバル自動化向け生成AI市場

5.1 概要

5.2 ソフトウェア

5.3 サービス

5.4 その他のソリューションタイプ

6 グローバル自動化における生成AI市場:組織規模別

6.1 はじめに

6.2 中小企業(SME)

6.3 大企業

6.4 その他の組織規模

7 グローバル自動化における生成AI市場:導入形態別

7.1 はじめに

7.2 クラウドベース

7.3 オンプレミス

7.4 ハイブリッド

7.5 その他の導入モード

8 自動化における生成AIの世界市場:技術別

8.1 概要

8.2 自然言語処理(NLP)

8.3 機械学習(ML)

8.4 コンピュータビジョン

8.5 ディープラーニング

8.6 強化学習

8.7 その他の技術

9 グローバル自動化における生成AI市場:アプリケーション別

9.1 概要

9.2 チャットボットおよび仮想アシスタント

9.3 コンテンツ作成

9.4 画像および動画生成

9.5 データ生成および拡張

9.6 自動レポート作成

9.7 コード生成

9.8 その他のアプリケーション

10 グローバル自動化における生成AI市場:エンドユーザー別

10.1 概要

10.2 ヘルスケア

10.3 小売・Eコマース

10.4 製造業

10.5 電気通信

10.6 メディア・エンターテインメント

10.7 自動車

10.8 その他のエンドユーザー

11 自動化分野における生成AIの世界市場:地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な進展

12.1 契約・提携・共同事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 OpenAI

13.2 Google DeepMind

13.3 Microsoft

13.4 International Business Machines Corporation (IBM)

13.5 NVIDIA

13.6 Salesforce

13.7 Adobe

13.8 C3.ai

13.9 Hugging Face

13.10 DataRobot

13.11 UiPath

13.12 Appen

13.13 Twilio

13.14 Zoho

13.15 Botpress

13.16 SingularityNET

13.17 Algolia

13.18 PaddlePaddle

13.19 KAI Technologies

表一覧

1 自動化における生成AIの世界市場見通し:地域別(2022-2030年)(百万ドル)

2 自動化における生成AIの世界市場見通し:ソリューションタイプ別(2022-2030年)(百万ドル)

3 自動化における生成AIの世界市場見通し:ソフトウェア別(2022-2030年)(百万ドル)

4 自動化における生成AIの世界市場見通し:サービス別(2022-2030年)(百万ドル)

5 自動化における生成AIの世界市場見通し:その他のソリューションタイプ別(2022-2030年)(百万ドル)

6 グローバル自動化における生成AI市場見通し:組織規模別(2022-2030年)(百万ドル)

7 グローバル自動化における生成AI市場見通し:中小企業(SME)別(2022-2030年)(百万ドル)

8 グローバル自動化における生成AI市場見通し:大企業別(2022-2030年)(百万ドル)

9 グローバル自動化分野における生成AI市場見通し、その他組織規模別(2022-2030年)(百万ドル)

10 グローバル自動化分野における生成AI市場見通し、導入モード別(2022-2030年)(百万ドル)

11 グローバル自動化分野における生成AI市場見通し、クラウドベース別(2022-2030年)(百万ドル)

12 自動化における生成AIの世界市場見通し、オンプレミス別(2022-2030)(百万ドル)

13 自動化における生成AIの世界市場見通し、ハイブリッド別(2022-2030)(百万ドル)

14 自動化における生成AIの世界市場見通し、その他の導入モード別(2022-2030) (百万ドル)

15 グローバル自動化分野における生成AI市場見通し:技術別(2022-2030年)(百万ドル)

16 グローバル自動化分野における生成AI市場見通し:自然言語処理(NLP)別(2022-2030年)(百万ドル)

17 自動化における生成AIの世界市場見通し:機械学習(ML)別(2022-2030年)(百万ドル)

18 自動化における生成AIの世界市場見通し:コンピュータビジョン別(2022-2030年)(百万ドル)

19 自動化における生成AIの世界市場見通し:深層学習別(2022-2030年)(百万ドル)

20 自動化における生成AIの世界市場見通し、強化学習別(2022-2030年)(百万ドル)

21 自動化における生成AIの世界市場見通し、その他技術別(2022-2030年)(百万ドル)

22 自動化における生成AIの世界市場見通し、用途別(2022-2030年)(百万ドル)

23 自動化分野における生成AIの世界市場見通し:チャットボットおよび仮想アシスタント別(2022-2030年)(百万ドル)

24 自動化分野における生成AIの世界市場見通し:コンテンツ作成別(2022-2030年)(百万ドル)

25 自動化分野における生成AIの世界市場見通し:画像・動画生成別(2022-2030年)(百万ドル)

26 自動化分野における生成AIの世界市場見通し:データ生成・拡張別(2022-2030年)(百万ドル)

27 自動化における生成AIの世界市場見通し:自動レポート作成別(2022-2030年)(百万ドル)

28 自動化における生成AIの世界市場見通し:コード生成別(2022-2030年)(百万ドル)

29 自動化における生成AIの世界市場見通し:その他の用途別(2022-2030年)(百万ドル)

30 自動化分野における生成AIの世界市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

31 自動化分野における生成AIの世界市場見通し:医療分野別(2022-2030年)(百万ドル)

32 自動化分野における生成AIの世界市場見通し:小売・Eコマース分野別(2022-2030年)(百万ドル)

33 製造分野における自動化向け生成AIの世界市場見通し(2022-2030年)(百万ドル)

34 電気通信分野における自動化向け生成AIの世界市場見通し(2022-2030年)(百万ドル)

35 メディア・エンターテインメント分野における自動化向け生成AIの世界市場見通し(2022-2030年)(百万ドル)

36 グローバル自動化分野における生成AI市場見通し:自動車産業別(2022-2030年)(百万ドル)

37 グローバル自動化分野における生成AI市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖