❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

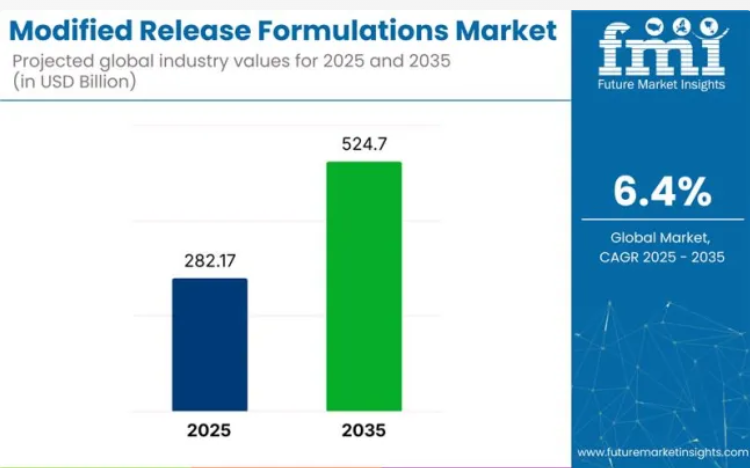

世界の徐放性製剤市場は、2025年から2035年にかけて継続的な拡大が見込まれており、その規模は2821億米ドルから約5247億米ドルへと増加し、年平均成長率(CAGR)は6.4%と予測されています。

成長は、薬物動態プロファイルを最適化し、副作用を軽減し、特に慢性および長期治療における服薬コンプライアンスを向上させる、より効果的で患者に優しい薬物送達システムへの需要増加によって推進されています。

徐放性製剤市場は、広範な製薬産業において重要なセグメントを占めています。具体的な割合の推定値は様々ですが、徐放性製剤が薬物送達システム市場に相当な割合を占め、約30~40%のシェアを有していることは一般的に認識されています。広範な製薬産業において、この分野は約10~15%を占めており、制御された標的指向型薬物送達法への需要増加が牽引しています。

後発医薬品産業も徐放性製剤に大きく依存しており、製品ライフサイクルを延長するため、後発医薬品製造における採用が拡大しています。バイオ医薬品および受託製造組織(CMO)市場では、シェアは小さいものの、バイオ医薬品における特殊な送達法や外部委託生産への重視が高まっていることから、着実に増加傾向にあります。

米国FDAや欧州EMAなどの規制機関は、特に徐放性製品を対象に、in vitro-in vivo相関(IVIVC)モデルや生物学的同等性試験プロトコルに関するガイダンスを拡充しています。これらの枠組みにより、予測モデルに基づく臨床試験の免除が可能となり、医薬品開発企業は研究開発リスクの低減と市場投入までの時間短縮を実現しています。

同時に、製剤安定性と薬物放出精度を高めるため、高分子科学やナノテクノロジーへの投資が増加しています。主要製薬企業はCDMOと戦略的提携を結び、治療領域横断的な生産拡大とカスタマイズされた放出プロファイルの開発を進め、先進的な薬物送達システムの革新を支援しています。

主要投資セグメント別徐放製剤市場分析

徐放性製剤、マトリキスタブレット、ならびに製薬・バイオ医薬品企業が、薬物送達技術と患者コンプライアンス戦略の革新を原動力として、2025年までに徐放性製剤産業を牽引すると予測されます。

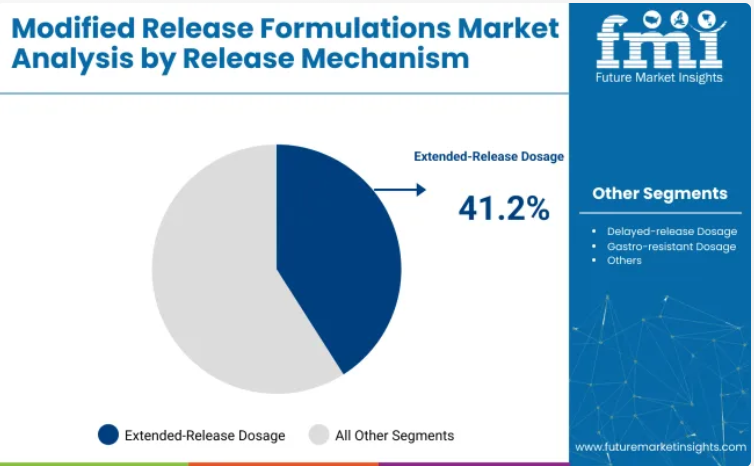

徐放性製剤が放出メカニズムセグメントを主導

徐放性製剤は、2025年に41.2%のシェアで放出メカニズムセグメントをリードすると見込まれています。

- これらの製剤は、制御された持続的な薬物放出を提供し、治療効果と患者の服薬遵守を向上させます。主に、安定した薬物レベルが重要な心血管疾患、精神疾患、糖尿病などの慢性疾患に使用されます。

- コーティング技術やポリマーマトリックスシステムにおける技術的進歩により、放出プロファイルのカスタマイズが可能となっています。徐放性製剤は、投与頻度と副作用を低減し、従来の即放性薬剤に比べて大きな利点を提供します。

- 規制面の支援と1日1回投与レジメンへの需要増加が相まって、徐放性製剤は改変薬物送達システム産業における主導的地位をさらに強化し続けております。

マトリキスタブレットが製剤セグメントをリード

マトリキスタブレットは、徐放性薬剤の送達効果の高さから、2025年には29.0%のシェアで製剤セグメントを支配すると予測されております。

- 錠剤は、薬物の拡散速度を調節するマトリックスシステム(通常は親水性または疎水性ポリマー製)に薬物物質を埋め込んだ構造です。製造の容易さ、低コスト、幅広い医薬品有効成分(API)との互換性から、ジェネリック医薬品とブランド医薬品の両ポートフォリオで高い支持を得ています。

- マトリックス錠剤は、薬効の持続時間を延長することで治療コンプライアンスを向上させます。経口および頬側投与の両方に対応可能な適応性により、様々な治療領域で広く採用されています。

製薬・バイオ医薬品企業がエンドユーザーセグメントを主導

製薬およびバイオ医薬品企業は、既存医薬品のライフサイクル管理と新規化学物質(NCE)向け高度な送達プラットフォームへの需要を背景に、2025年にはエンドユーザーセグメントで34.2%のシェアを占め、主導的立場を維持すると予測されます。

- 各社は製品の差別化、投与頻度の削減、薬物バイオアベイラビリティの向上を目的として、徐放性技術の研究開発に多大な投資を行っております。これらの製剤は特許寿命の延長と市場競争力の向上に重要な役割を果たします。

- 製薬・バイオ医薬品企業は患者中心の投与法における革新に注力し、規制順守と商業的持続可能性を確保しつつ、治療目標達成のために徐放性ソリューションの活用を継続しております。

トップ徐放製剤市場の動向

先進的な送達システムと規制面の支援が、徐放製剤の成長を促進しています。スマートポリマー、制御放出技術、承認プロセスの効率化により、患者の服薬遵守が向上し、慢性疾患への対応が可能となり、医薬品のライフサイクル価値が拡大しています。

持続的かつ標的指向型送達を可能にする技術革新

- 徐放製剤は、先進的な薬物送達技術によって強化されています。マトリックス錠、浸透圧ポンプ、フィルムコーティングにより、薬物放出のタイミングを精密に制御することが可能になりました。

- スマートポリマーやハイドロゲルは、pHや温度変化に反応する刺激応答性薬物放出を可能にします。

- ナノ粒子ベースのシステムは溶解性を向上させ、標的部位への薬物送達を実現します。これらの革新は治療効果を最適化し、副作用を軽減し、患者の服薬遵守を向上させます。

患者中心の剤形を後押しする規制・市場圧力

- 規制当局は、一貫した治療効果を確保する患者に優しい剤形を推進しています。徐放性モルヒネや遅延放出型抗生物質は、505(b)(2)などのFDAの簡略化された承認経路を通じて承認されています。

- 特に高齢者や慢性疾患患者において、服薬コンプライアンス向上のため、投与頻度の低減がますます重視されています。

- ブロックバスター医薬品のライフサイクル延長に対する産業の需要が、徐放性製剤の採用を推進しています。

徐放性製剤の製造、合成、流通、需要創出における主要国

インドは徐放性製剤市場において最も高い成長率が見込まれており、予測される年平均成長率(CAGR)は10.7%です。この成長は、拡大する医療インフラ、医療アクセスの向上、そして先進的な医薬品ソリューションへの需要増加によって牽引されています。中国はこれに続き、8.1%のCAGRが見込まれており、近代的な医薬品技術の採用拡大と製薬セクターの成長がこれを後押ししています。

一方、米国(6.5%)、ドイツ(4.2%)、日本(3.9%)などの先進国経済圏では、着実ながらも緩やかな成長率で拡大しています。米国は先進的な製薬産業と徐放性医薬品の高い需要により、依然として主導的な立場を維持しています。ドイツは薬物送達技術における革新に注力しており、日本は高齢化社会を背景に、医薬品技術の進歩に対する安定した需要が継続しています。

本レポートでは40ヶ国以上の詳細な分析を網羅し、特に以下の5つのOECD加盟国におけるトップクラスの実績を重点的に取り上げております。

米国徐放性製剤産業の詳細分析

米国は2025年から2035年にかけて6.5%の予測CAGR(年平均成長率)を示し、世界の徐放性製剤産業において圧倒的な地位を確立しております。

- 継続的な研究開発投資と慢性疾患の高い有病率に支えられた米国の成熟した製薬セクターが、先進的な薬物送達システムへの需要を牽引しています。主要企業は、1日1回の投与と制御された治療効果を実現するため、経口および経皮吸収システムに注力しています。

- アメリカ食品医薬品局(FDA)による生物学的同等性基準の明確化は、製品承認の効率化を促進しています。高い患者コンプライアンス、有利な償還政策、臨床医による広範な受容が、徐放性医薬品開発に比類のない拡張性を提供しています。同国のバイオ医薬品エコシステムは、産業成長に不可欠な要素であり続けています。

ドイツにおける徐放性製剤市場の成長分析

ドイツの徐放性製剤産業は、2025年から2035年にかけて4.2%のCAGRで着実な成長が見込まれています。製薬エンジニアリングにおける精密さと厳格な規制監督で知られるドイツは、特に心血管系および中枢神経系分野において、高品質な徐放性医薬品の開発を促進しています。

- 高齢者向け医薬品の需要増加が徐放性製剤の採用を促進しています。

- 国内主要企業は、ドイツの強固な知的財産制度と臨床試験インフラを背景に、多粒子技術や浸透圧ポンプ技術の開発を進めています。

- 法定健康保険制度に基づく償還支援により、患者のアクセスが確保されています。優れた製造技術と公的医療資金の組み合わせが、長期的な安定性に寄与しています。

中国における徐放性製剤市場概況

中国は2025年から2035年にかけて、徐放性製剤市場で8.1%の予測CAGR(年平均成長率)が見込まれ、顕著な注目を集めております。この力強い成長は、同国における中産階級の拡大、慢性疾患負担の増加、および国家医療水準の向上によって推進されております。

- 中国の規制改革と、新規薬物送達プラットフォームの必須医薬品リストへの組み入れは、イノベーションを支援する環境を創出しております。

- 国内製薬メーカーは、国内需要と輸出目標を満たすため、徐放性・遅延放出性錠剤の生産を拡大しています。

- 多国籍企業との戦略的提携や、服薬遵守プログラムへのデジタルヘルス統合により、中国は先進製剤市場における高い成長機会を有する地位をさらに強化しています。

日本の徐放性製剤市場の進展

日本の徐放性製剤市場は、高齢化と高度な技術基盤を備えた医薬品環境を背景に、3.9%という適度なペースで年平均成長率(CAGR)を保ちながら成長しています。

- 日本は、投与頻度の低減と副作用の最小化に焦点を当てた高齢者向け精密投与システムの導入において主導的立場にあります。日本の製薬企業は、特にがん治療や代謝性疾患分野において、高分子科学とマトリックスベースの徐放性製剤を重視しています。

- PMDA(医薬品医療機器総合機構)の規制経路により、特に服薬遵守率の高い患者層向けに設計された徐放性薬剤の迅速な承認が促進されています。

- 製薬分野の研究開発および生産へのロボットとAIの統合は、革新的かつ効率的な薬物送達システムの進化において、日本を先駆者的立場にさらに位置づけています。

インドにおける薬物送達システムの市場分析と成長

インドは、2025年から2035年にかけて10.7%という高いCAGR(年平均成長率)で、徐放性製剤分野において最も急速に成長する産業として台頭しています。

- インドでは、非感染性疾患の発生率上昇、医療へのアクセス改善、ジェネリック医薬品の普及といった複数の要因が相まって、徐放性製剤の成長が見られます。インドの製薬企業は、国内および国際的な需要を捉えるため、徐放性錠剤などの付加価値の高い製剤へと移行しています。

- 政府の研究開発(R&D)に対する優遇措置、進化する知的財産(IP)規範、規制の簡素化がイノベーションを促進しています。インドのコスト効率の高い製造基盤と、世界的なジェネリック医薬品供給者としての役割は、様々な治療領域における徐放性療法の世界的な需要を満たす上で戦略的優位性をもたらしています。

徐放性製剤市場の主要サプライヤー

徐放性製剤産業は中程度の集中化が進んでおり、主要企業、キープレイヤー、新興企業が混在する構造を形成しています。カタレント、レシファーム、クオティエント・サイエンシズといった主要企業は、独自の薬物送達技術、強力な規制対応力、大手製薬企業との戦略的提携を通じて産業をリードしています。アドラゴス・ファーマ、バイオデュロ、アダーレ・ファーマ・ソリューションズなどのキープレイヤーは、カスタマイズされた放出メカニズム、ライフサイクル管理、治療領域の多様化に特化しています。

Zocalo Pharmaceutical, Societal CDMO, Syngene International, and Mayne Pharmaなどの新興企業は、徐放性ジェネリック医薬品、専門医薬品、中規模製薬企業向けに、機敏で費用対効果の高いソリューションを提供することで存在感を高めています。

最近の徐放性製剤産業ニュース

- スタートン・セラピューティクスとベンド・バイオサイエンスは、2025年6月24日、STAR LLD(レナリドミド)の徐放性経口製剤を共同開発する開発契約を締結しました。ベンド社が製剤開発、スケールアップ、製造活動を主導します。

- 同社は、徐放性製剤、ホットメルト押出、規制物質の取り扱いを専門とする、ニュージャージー州サマセットにあるキャタレント社の50,000平方フィート(約4,645平方メートル)のFDA承認施設を買収を完了しました。同施設内に新設される2,500平方フィート(約232平方メートル)の生物分析ラボは、2025年第3四半期までに開設される予定です。

主要企業

- Catalent, Inc

- Recipharm AB

- Quotient Sciences

- Adragos Pharma

- BioDuro

- Zocalo Pharmaceutical Ltd

- Societal CDMO

- Adare Pharma Solutions

- Syngene International Limited

- Mayne Pharma Group

徐放性製剤産業における主要セグメント

放出機構別:

遅延放出製剤、胃溶性製剤、胃滞留製剤、持続放出製剤、標的放出製剤、パルス放出製剤、二相性放出製剤、その他。

製剤別:

経口剤、膨潤性錠剤、腸溶性錠剤、マトリックス錠剤、被覆錠剤、二層錠剤/多粒子システム、その他。

治療領域別:

慢性疼痛、消化器系、心血管系、糖尿病、その他。

エンドユーザー別:

製薬・バイオ医薬品企業、創薬企業、専門医薬品企業、ジェネリック医薬品メーカー、バイオ医薬品企業、CDMO、学術・研究機関。

地域別:

北米、中南米、ヨーロッパ、アジア太平洋、中東・アフリカ。

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手リスト

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去の市場規模(価値:10億米ドル)および数量(百万単位)の分析

- 2025年から2035年までの現在および将来の市場規模(価値:10億米ドル)および数量(百万単位)の予測

- 前年比成長率トレンド分析

- 絶対的機会(ドルベース)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(放出機構別)

- はじめに/主要調査結果

- 2020年から2024年までの放出機構別、過去の市場規模(10億米ドル)および数量(百万単位)分析

- 2025年から2035年までの放出機構別、現在および将来の市場規模(10億米ドル)および数量(百万単位)分析と予測

- 遅延放出製剤

- 胃耐性製剤

- 胃内滞留製剤

- 徐放製剤

- 標的放出製剤

- パルス放出製剤

- 二相性放出製剤

- その他

- 放出メカニズム別 前年比成長率分析(2020年~2024年)

- 放出メカニズム別 絶対的機会分析(2025年~2035年)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製剤別)

- はじめに/主な調査結果

- 2020年から2024年までの製剤別、過去の市場規模(金額:10億米ドル)および数量(百万単位)の分析

- 2025年から2035年までの製剤別、現在および将来の市場規模(金額:10億米ドル)および数量(百万単位)の分析と予測

- 経口

- 膨潤錠

- 腸溶性錠剤

- マトリックス錠剤

- 被覆錠剤

- 二層錠剤/多粒子システム

- その他

- 製剤別 前年比成長率分析(2020年~2024年)

- 製剤別 絶対的機会分析(2025年~2035年)

- 治療領域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 治療領域別 過去市場規模(価値:10億米ドル)および数量(百万単位)分析(2020年~2024年)

- 治療領域別、現在および将来の市場規模(10億米ドル)および数量(百万単位)の分析と予測、2025年から2035年

- 慢性疼痛

- 消化器

- 心血管

- 糖尿病

- その他

- 治療領域別前年比成長率分析(2020年~2024年)

- 治療領域別絶対的機会分析(2025年~2035年)

- エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- エンドユーザー別、2020年から2024年までの過去市場規模(10億米ドル)および数量(百万単位)分析

- エンドユーザー別、2025年から2035年までの現在および将来の市場規模(10億米ドル)および数量(百万単位)分析と予測

- 製薬・バイオ医薬品企業

- 創薬企業

- 専門医薬品企業

- ジェネリック医薬品メーカー

- バイオ医薬品企業

- CDMO

- 学術・研究機関

- エンドユーザー別 前年比成長率分析(2020年~2024年)

- エンドユーザー別 絶対的市場機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

-

- はじめに

- 地域別歴史的市場規模(10億米ドル)および数量(百万単位)分析:2020年から2024年

- 地域別現在の市場規模(10億米ドル)および数量(百万単位)分析と予測:2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋地域

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 市場分類別歴史的市場規模(10億米ドル)および数量(百万単位)のトレンド分析(2020年~2024年)

- 市場規模(価値:10億米ドル)および数量(百万単位)予測(市場分類別、2025年から2035年)

- 国別

- アメリカ

- カナダ

- メキシコ

- 放出機構別

- 製剤別

- 治療領域別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 放出機構別

- 製剤別

- 治療領域別

- エンドユーザー別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル)および数量(百万単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル)および数量(百万単位)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 放出機構別

- 製剤別

- 治療領域別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 放出機構別

- 製剤別

- 治療領域別

- エンドユーザー別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)および数量(百万単位)の傾向分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル)および数量(百万単位)の予測(市場分類別、2025年から2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧諸国

- 西ヨーロッパその他

- 放出メカニズム別

- 製剤別

- 治療領域別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 放出メカニズム別

- 製剤別

- 治療領域別

- エンドユーザー別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル)および数量(百万単位)のトレンド分析、市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)および数量 (百万単位)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島及びバルト三国

- その他ヨーロッパ

- 放出メカニズム別

- 製剤別

- 治療領域別

- エンドユーザー別

- 市場魅力度分析

- 国別

- 放出メカニズム別

- 製剤別

- 治療領域別

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(10億米ドル)および数量(百万単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル)および数量(百万単位)予測

- 市場分類別

- 2025年から2035年

- 国別

- 放出メカニズム

- 製剤

- 治療領域

- エンドユーザー

- 市場魅力度分析

- 国

- 放出メカニズム

- 製剤

- 治療領域

- エンドユーザー

- 主なポイント

- 国

- 放出メカニズム

- 製剤

- 治療領域

- エンドユーザー

- 主なポイント

- 南アジア・太平洋地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(百万単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(百万単位)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリア及びニュージーランド

- ASEAN

- その他のSAP地域

- 放出メカニズム別

- 製剤別

- 治療領域別

- エンドユーザー別

- 市場魅力度分析

- 国別

- 放出メカニズム別

- 製剤別

- 治療領域別

- エンドユーザー別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(百万単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万単位)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東アフリカ地域

- 放出メカニズム別

- 製剤別

- 治療領域別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 放出メカニズム別

- 製剤別

- 治療領域別

- エンドユーザー別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 放出メカニズム別

- 製剤別

- 治療領域別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 放出メカニズム別

- 製剤別

- 治療領域別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 放出メカニズム別

- 製剤別

- 治療領域別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 放出メカニズム別

- 製剤別

- 治療領域別

- エンドユーザー別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 放出機構別

- 製剤別

- 治療領域別

- エンドユーザー別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 放出機構別

- 製剤別

- 治療領域別

- エンドユーザー別

- 競合分析

- 競合ディープダイブ

- キャタレント社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- レシファームAB

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- クオティエント・サイエンシズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Adragos Pharma

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- BioDuro

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ゾカロ・ファーマシューティカル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ソシエタルCDMO

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アデア・ファーマ・ソリューションズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シンジーン・インターナショナル・リミテッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- メイン・ファーマ・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- キャタレント社

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(百万単位)予測(2020年~2035年)

- 表3:放出メカニズム別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:放出メカニズム別グローバル市場規模(百万単位)予測(2020年~2035年)

- 表5:製剤別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表6:製剤別グローバル市場規模(百万単位)予測、2020年から2035年

- 表7:治療領域別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:治療領域別グローバル市場規模(百万単位)予測、2020年から2035年

- 表9: エンドユーザー別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表10:エンドユーザー別グローバル市場規模(百万単位)予測、2020年から2035年

- 表11:北米市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表12:北米市場規模(百万単位)予測(国別、2020年から2035年)

- 表13:北米市場規模(10億米ドル)予測(放出機構別、2020年から2035年)

- 表14:北米市場規模(百万単位)の放出機構別予測(2020年~2035年)

- 表15:北米市場規模(10億米ドル)の剤形別予測(2020年~2035年)

- 表16:北米市場規模(百万単位)の剤形別予測(2020年~2035年)

- 表17:北米市場規模(10億米ドル)治療領域別予測、2020年から2035年

- 表18:北米市場規模(百万単位)治療領域別予測、2020年から2035年

- 表19:北米市場規模(10億米ドル)エンドユーザー別予測、2020年から2035年

- 表20:北米市場規模(百万単位)エンドユーザー別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(百万単位)国別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(10億米ドル)放出機構別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(百万台)放出機構別予測、2020年から2035年

- 表25:ラテンアメリカ市場規模(10億米ドル)製剤別予測、2020年から2035年

- 表26:ラテンアメリカ市場規模(百万単位)製剤別予測、2020年から2035年

- 表27:ラテンアメリカ市場規模(10億米ドル)治療領域別予測、2020年から2035年

- 表28:ラテンアメリカ市場規模(百万単位)治療領域別予測、2020年から2035年

- 表29:ラテンアメリカ市場規模(10億米ドル)エンドユーザー別予測、2020年から2035年

- 表30:ラテンアメリカ市場規模(百万単位)エンドユーザー別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(百万単位)国別予測、2020年から2035年

- 表33:西ヨーロッパ市場規模(10億米ドル)放出機構別予測、2020年から2035年

- 表34:西ヨーロッパ市場規模(百万単位)放出機構別予測、2020年から2035年

- 表35:西ヨーロッパ市場規模(10億米ドル)剤形別予測、2020年から2035年

- 表36:西ヨーロッパ市場規模(百万単位)処方形態別予測、2020年から2035年

- 表37:西ヨーロッパ市場規模(10億米ドル)治療領域別予測、2020年から2035年

- 表38:西ヨーロッパ市場規模(百万単位)治療領域別予測、2020年から2035年

- 表39:西ヨーロッパ市場規模(億米ドル)エンドユーザー別予測、2020年から2035年

- 表40:西ヨーロッパ市場規模(百万単位)エンドユーザー別予測、2020年から2035年

- 表41:東ヨーロッパ市場規模(億米ドル)国別予測、2020年から2035年

- 表42:ヨーロッパ市場規模(百万単位)国別予測、2020年から2035年

- 表43:ヨーロッパ市場規模(10億米ドル)放出メカニズム別予測、2020年から2035年

- 表44:ヨーロッパ市場規模(百万単位)放出メカニズム別予測、2020年から2035年

- 表45:東ヨーロッパ市場規模(10億米ドル)予測(製剤別)、2020年から2035年

- 表46:東ヨーロッパ市場規模(百万単位)予測(製剤別)、2020年から2035年

- 表47:東ヨーロッパ市場規模(10億米ドル)予測(治療領域別)、2020年から2035年

- 表48:治療領域別 東ヨーロッパ市場規模(百万単位)予測(2020年~2035年)

- 表49:エンドユーザー別 東ヨーロッパ市場規模(10億米ドル)予測(2020年~2035年)

- 表50:エンドユーザー別 東ヨーロッパ市場規模(百万単位)予測(2020年~2035年)

- 表51:東アジア市場規模(10億米ドル)国別予測、2020年から2035年

- 表52:東アジア市場規模(百万単位)国別予測、2020年から2035年

- 表53:東アジア市場規模(10億米ドル)放出機構別予測、2020年から2035年

- 表54:東アジア市場規模(百万単位)放出機構別予測、2020年から2035年

- 表55:東アジア市場規模(10億米ドル)製剤別予測、2020年から2035年

- 表56: 東アジア市場規模(百万単位)処方形態別予測、2020年から2035年

- 表57:東アジア市場規模(10億米ドル)治療領域別予測、2020年から2035年

- 表58:東アジア市場規模(百万単位)治療領域別予測、2020年から2035年

- 表59:東アジア市場規模(億米ドル)エンドユーザー別予測(2020年~2035年)

- 表60:東アジア市場規模(百万単位)エンドユーザー別予測(2020年~2035年)

- 表61:南アジア・太平洋地域市場規模(10億米ドル)国別予測、2020年から2035年

- 表62:南アジア・太平洋地域市場規模(百万単位)国別予測、2020年から2035年

- 表63:南アジア・太平洋地域市場規模(10億米ドル)放出機構別予測、2020年から2035年

- 表64:南アジア・太平洋地域市場規模(百万単位)放出機構別予測、2020年から2035年

- 表65:南アジア・太平洋地域市場規模(10億米ドル)製剤別予測、2020年から2035年

- 表66:南アジア・太平洋地域市場規模(百万単位)製剤別予測、2020年から2035年

- 表67:南アジア・太平洋地域市場規模 (10億米ドル)治療領域別予測、2020年から2035年

- 表68:南アジア・太平洋地域市場規模(百万単位)治療領域別予測、2020年から2035年

- 表69:南アジア・太平洋地域市場規模(10億米ドル)エンドユーザー別予測、2020年から2035年

- 表70:南アジア・太平洋地域市場規模(百万単位)エンドユーザー別予測、2020年から2035年

- 表71:中東・アフリカ地域市場規模(10億米ドル) 国別予測、2020年から2035年

- 表72:中東・アフリカ市場規模(百万単位)

- 表73:中東・アフリカ市場規模(10億米ドル)

- 放出機構別予測、2020年から2035年

- 表74:中東・アフリカ市場規模(百万単位)放出メカニズム別予測、2020年から2035年

- 表75:中東・アフリカ市場規模(10億米ドル)製剤別予測、2020年から2035年

- 表76:中東・アフリカ市場規模(百万単位)予測(製剤別)、2020年から2035年

- 表77:中東・アフリカ市場規模(10億米ドル)予測(治療領域別、2020年から2035年)

- 表78:中東・アフリカ市場規模(百万単位)予測(治療領域別、2020年から2035年)

- 表79:中東・アフリカ市場規模(億米ドル)エンドユーザー別予測(2020年~2035年)

- 表80:中東・アフリカ市場規模(百万単位)エンドユーザー別予測(2020年~2035年)

図一覧

- 図1:世界市場規模(百万単位)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020年から2035年

- 図4:放出機構別世界市場規模シェアおよびBPS分析 2025年および2035年

- 図5:放出機構別グローバル市場の前年比成長率比較(2025年~2035年)

- 図6:放出機構別グローバル市場の魅力度分析

- 図7:製剤別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:製剤別グローバル市場の前年比成長率比較(2025年~2035年)

- 図9:製剤別グローバル市場の魅力度分析

- 図10:治療領域別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:治療領域別グローバル市場の前年比成長率比較(2025年~2035年)

- 図12:治療領域別グローバル市場の魅力度分析

- 図13:エンドユーザー別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:エンドユーザー別グローバル市場の前年比成長率比較(2025年~2035年)

- 図15:エンドユーザー別グローバル市場の魅力度分析

- 図16:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図17:地域別グローバル市場の前年比成長率比較(2025年~2035年)

- 図18:地域別グローバル市場の魅力度分析

- 図19:北米市場の増分機会(2025年~2035年)

- 図20:ラテンアメリカ市場における増分収益機会(2025年~2035年)

- 図21:西ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図22:東ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図23:東アジア市場における増分収益機会(2025年~2035年)

- 図24:南アジア・太平洋市場における増分収益機会(2025年~2035年)

- 図25:中東・アフリカ市場における増分収益機会(2025年~2035年)

- 図26:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:北米市場における放出機構別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における放出メカニズム別前年比成長率比較(2025年~2035年)

- 図29:北米市場における放出メカニズム別魅力度分析

- 図30:北米市場における製剤別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における製剤別前年比成長率比較(2025年~2035年)

- 図32:北米市場における製剤別市場魅力度分析

- 図33:北米市場における治療領域別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:北米市場における治療領域別前年比成長率比較(2025年~2035年)

- 図35:北米市場における治療領域別魅力度分析

- 図36:北米市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図37:北米市場におけるエンドユーザー別前年比成長率比較(2025年~2035年)

- 図38:北米市場におけるエンドユーザー別市場魅力度分析

- 図39:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:ラテンアメリカ市場における放出機構別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における放出機構別前年比成長率比較(2025年から2035年)

- 図42:放出機構別ラテンアメリカ市場魅力度分析

- 図43:製剤別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:製剤別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図45:製剤別ラテンアメリカ市場魅力度分析

- 図46:治療領域別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:治療領域別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図48:治療領域別ラテンアメリカ市場魅力度分析

- 図49:エンドユーザー別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:エンドユーザー別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図51:エンドユーザー別ラテンアメリカ市場魅力度分析

- 図52:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:西ヨーロッパ市場における放出機構別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:西ヨーロッパ市場における放出機構別前年比成長率比較(2025年から2035年)

- 図55:放出機構別 西ヨーロッパ市場魅力度分析

- 図56:製剤別 西ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図57:製剤別 西ヨーロッパ市場 前年比成長率比較(2025年から2035年)

- 図58:製剤別 西ヨーロッパ市場魅力度分析

- 図59:治療領域別 西ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図60:治療領域別 西ヨーロッパ市場 前年比成長率比較(2025年から2035年)

- 図61:治療領域別 西ヨーロッパ市場魅力度分析

- 図62:西ヨーロッパ市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:西ヨーロッパ市場におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図64:西ヨーロッパ市場におけるエンドユーザー別市場魅力度分析

- 図65:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:東ヨーロッパ市場における放出機構別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:東ヨーロッパ市場における放出機構別前年比成長率比較(2025年から2035年)

- 図68:放出機構別 東ヨーロッパ市場魅力度分析

- 図69:製剤別 東ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図70:製剤別 東ヨーロッパ市場前年比成長率比較(2025年から2035年)

- 図71:製剤別 東ヨーロッパ市場魅力度分析

- 図72:治療領域別 東ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図73:治療領域別 東ヨーロッパ市場 前年比成長率比較(2025年から2035年)

- 図74:治療領域別 東ヨーロッパ市場魅力度分析

- 図75:エンドユーザー別 東ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図76:エンドユーザー別 東ヨーロッパ市場前年比成長率比較(2025年から2035年)

- 図77:エンドユーザー別ヨーロッパ市場の魅力度分析

- 図78:国別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図79:放出機構別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図80:東アジア市場における放出機構別前年比成長率比較(2025年~2035年)

- 図81:東アジア市場における放出機構別魅力度分析

- 図82:東アジア市場における製剤別価値シェアおよびBPS分析(2025年および2035年)

- 図83:東アジア市場における製剤別前年比成長率比較(2025年~2035年)

- 図84:東アジア市場における製剤別魅力度分析

- 図85:東アジア市場における治療領域別市場価値シェアおよびBPS分析(2025年および2035年)

- 図86:治療領域別東アジア市場前年比成長率比較(2025年~2035年)

- 図87:治療領域別東アジア市場魅力度分析

- 図88:エンドユーザー別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図89:東アジア市場におけるエンドユーザー別前年比成長率比較(2025年~2035年)

- 図90:東アジア市場におけるエンドユーザー別魅力度分析

- 図91:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図92:南アジア・太平洋市場における放出機構別市場価値シェア及びBPS分析(2025年及び2035年)

- 図93:南アジア・太平洋市場における放出機構別前年比成長率比較(2025年から2035年)

- 図94:南アジア・太平洋市場における放出機構別市場魅力度分析

- 図95:南アジア・太平洋地域市場における製剤別市場価値シェアおよびBPS分析(2025年および2035年)

- 図96:南アジア・太平洋地域市場における製剤別前年比成長率比較(2025年から2035年)

- 図97:南アジア・太平洋地域市場における製剤別市場魅力度分析

- 図98:南アジア・太平洋市場における治療領域別市場価値シェアおよびBPS分析(2025年および2035年)

- 図99:南アジア・太平洋市場における治療領域別前年比成長率比較(2025年から2035年)

- 図100:南アジア・太平洋市場における治療領域別市場魅力度分析

- 図101:南アジア・太平洋市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図102:南アジア・太平洋市場におけるエンドユーザー別前年比成長率比較(2025年~2035年)

- 図103:南アジア・太平洋市場におけるエンドユーザー別市場魅力度分析

- 図104:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:中東・アフリカ市場における放出機構別市場価値シェアおよびBPS分析(2025年および2035年)

- 図106:中東・アフリカ市場における放出機構別前年比成長率比較(2025年から2035年)

- 図107:放出機構別中東・アフリカ市場魅力度分析

- 図108:製剤別中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図109:製剤別中東・アフリカ市場前年比成長率比較(2025年から2035年)

- 図110:製剤別中東・アフリカ市場魅力度分析

- 図111:治療領域別中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図112:中東・アフリカ市場における治療領域別前年比成長率比較(2025年~2035年)

- 図113:中東・アフリカ市場における治療領域別市場魅力度分析

- 図114:中東・アフリカ市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図115:中東・アフリカ市場におけるエンドユーザー別前年比成長率比較(2025年~2035年)

- 図116:中東・アフリカ市場におけるエンドユーザー別市場魅力度分析

- 図117:グローバル市場における階層構造分析

- 図118:グローバル市場における企業シェア分析