❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

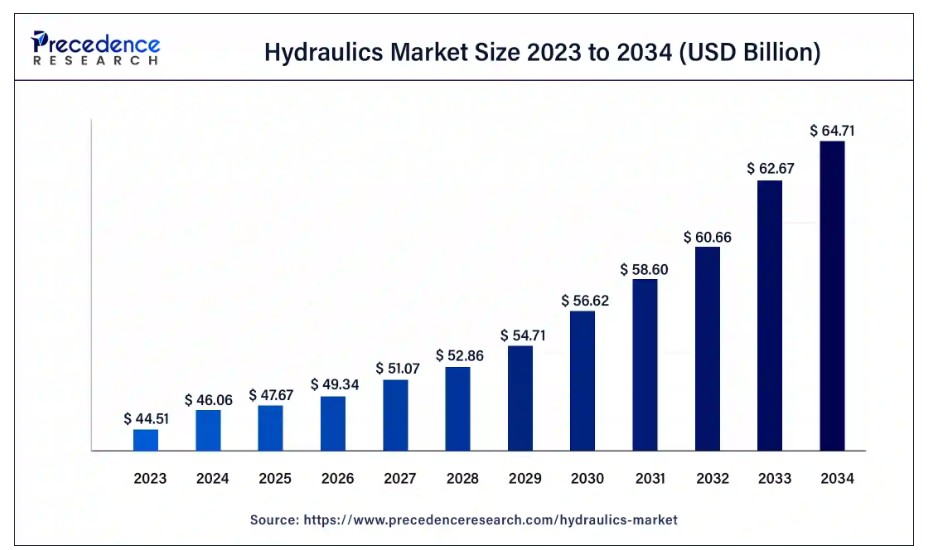

世界の油圧機器市場規模は2023年に445億1,000万米ドル、2024年には460億6,000万米ドルと算出され、2034年までに約647億1,000万米ドルに達すると予測されている。2024年から2034年にかけて年平均成長率(CAGR)3.5%で拡大する見込みである。

主なポイント

- 2023年、アジア太平洋地域は39%の最高市場シェアで世界市場をリードした。

- 北米は予測期間中に最も速いCAGR(年平均成長率)で成長すると予想される。

- 構成部品別では、シリンダー油圧セグメントが2023年に市場を支配した。

- 構成部品別では、ポンプセグメントは予測期間中に著しい成長率を示すと予想される。

- 用途別では、2023年に移動式セグメントが市場を支配した。

- 用途別では、産業用油圧セグメントが予測期間中に顕著な成長率を示すと予想される。

- 最終用途別では、2023年に建設セグメントが市場を支配した。

- 最終用途別では、農業セグメントが予測期間中に市場の重要な収益シェアを生み出すと予想される。

アジア太平洋油圧市場規模と成長 2024-2034

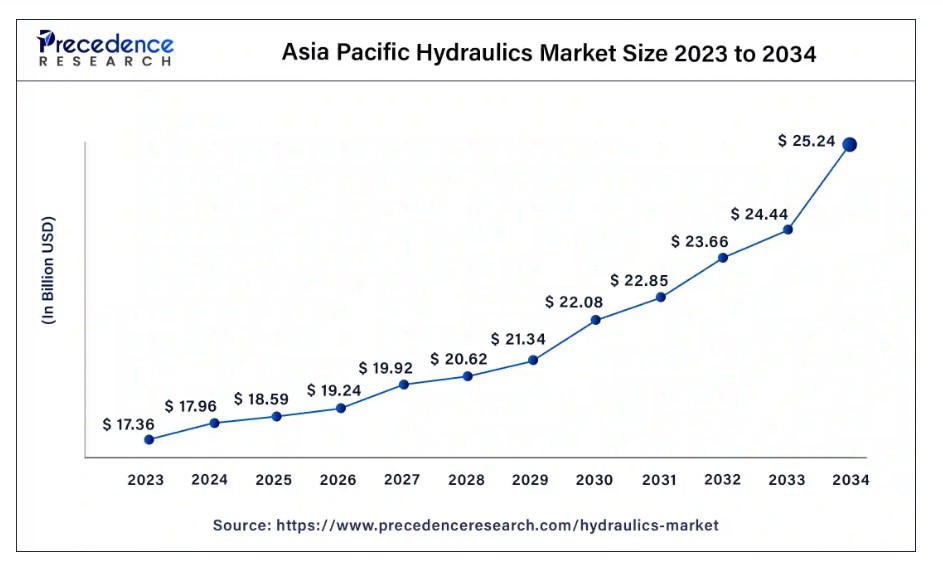

アジア太平洋油圧市場規模は2023年に173億6,000万米ドルと評価され、2034年までに約252億4,000万米ドルを突破すると推定される。2024年から2034年にかけて年平均成長率(CAGR)3.7%で成長する見込みである。

アジア太平洋地域は2023年に市場を支配し、予測期間を通じてこの地位を維持すると予想される。同地域には多数の油圧部品メーカーが存在し、熟練労働力と低い生産コストの恩恵を受けている。こうした製造ノウハウとコスト効率の高い生産体制が、同地域の油圧市場における優位性を支えている。アジア太平洋地域、特に中国、インド、韓国、日本などの国々は、過去数十年で急速な工業化と製造業の成長を経験してきた。油圧システムは建設、農業、自動車、製造業など様々な産業において不可欠な構成要素である。これらの産業が拡大するにつれ、油圧システムおよび部品への需要も増加している。

北米は油圧市場で第2位のシェアを占め、最も速い成長率を示している。油圧技術は建設、農業、製造、鉱業など様々な産業で重要な役割を果たす。産業活動や建設活動の増加は通常、油圧機器・システムの需要を牽引する。道路建設、橋梁、建築物などのインフラプロジェクトでは、重機や設備に油圧システムが頻繁に必要とされる。インフラ投資は油圧市場を活性化させる可能性がある。

市場概要

油圧市場とは、油圧システム、部品、機器を製造・販売する産業を指します。油圧技術はあらゆる産業で見られる強力な技術です。油圧機器は様々なサイズや形状が存在します。製造業、建設業など複数の産業で使用可能であり、その他の用途にも応用されます。様々な産業で使用される油圧システムや部品には多くの種類がありますが、いずれも同じ原理で動作します。油圧システムは柔軟性が高く、様々な産業で機能し、数多くの種類が存在します。拡大する産業における油圧システムへの需要増加が、油圧市場の成長を牽引しています。

油圧市場の成長要因

- トラクターやコンバインなどの近代的な農業機械は、精密制御と動力源として油圧を利用しており、農業分野における市場規模を拡大しています。

- より環境に優しくエネルギー効率の高いソリューションへの需要が高まる中、エネルギー消費と環境負荷を低減する油圧システムの開発が進められています。

- 新興経済国における工業化の進展に伴い、様々な分野で油圧システムの採用が増加し、市場拡大に寄与しています。

- 欧州、北米、アジア太平洋地域などにおける油圧部品・システムの強固な製造基盤の存在が、市場成長を促進しています。

- 安全性と排出ガスに関する規制や基準が、コンプライアンス要件を満たすための先進的な油圧技術の採用を推進しています。

市場動向

推進要因

産業オペレーションにおける高効率化の要求

油圧システムはその驚異的な強度により、巨大な物体を容易に持ち上げられる。油圧システムは圧力と流体パワーを応用して重い荷重を容易に移動させ、そうでなければ困難な作業を完了させる。効率的で携帯性に優れるため、油圧システムは多くの用途に最適である。油圧部品は、整理された工具箱のように慎重に配置でき、スペースを節約し機能性を向上させる。小型化により、狭い場所にも設置可能な高出力機械の構築が可能となる。油圧システムは機械・設備の精密制御を実現する。

これらの装置は優れた画家の筆さばきのように、微細な調整と動作を可能にする。重機操作から車両操縦まで、油圧システムは操作者の動作精度を向上させる。製造業、自動車産業など多くの業界では産業オペレーションの効率化が求められており、油圧機器は理想的な選択肢と位置付けられる。したがって、この要素は市場の推進要因として作用すると観察される。

抑制要因

油圧システムの複雑なメンテナンス

油圧システムの維持管理には、専門的な知識と熟練技術が求められることが多い。特に小規模メーカーにとって、技術者や専門家の確保は困難な場合がある。メンテナンス作業はダウンタイムを招き、製造や建設など連続稼働が重要な産業ではコスト増につながる。複雑なメンテナンス手順はダウンタイムを長期化させる可能性がある。複雑な油圧システムでは、部品交換、作動油交換、トラブルシューティングを含むより頻繁なメンテナンスが必要となる場合があります。これは潜在的な購入者やユーザーを遠ざける要因となり得ます。したがって、この要素は市場の主要な抑制要因として作用すると観察されています。

機会

油圧ポンプの進歩

先進的な油圧ポンプはよりエネルギー効率に優れるように設計されており、ユーザーにとって大幅なコスト削減につながります。高い性能を維持しながら電力消費を削減するため、油圧システムはより幅広い産業にとって魅力的になります。より効率的なポンプはエネルギー排出量の削減に貢献し、環境規制や持続可能性目標に沿う。

現代の油圧ポンプはより高い流量と優れた制御性を提供でき、機械や設備全体の生産性と性能を向上させる。ポンプ設計の進歩により、小型化・軽量化されたコンパクトなポンプが実現している。これらの進歩はすべて、市場にとって成長機会を提供すると見られている。

コンポーネントの洞察

シリンダーセグメントは2023年に市場を支配しました。このセグメントの優位性は、複数の産業用途におけるシリンダー油圧装置の使用増加に起因します。油圧シリンダーは、ピストンを使用して化学反応で直線運動を生成できる機械部品です。シリンダーは直線運動エネルギーを、油圧システム全体で蓄積・使用可能なエネルギーに変換するために使用されます。

油圧シリンダーはエネルギーが発生する場所であるため、油圧システムの心臓部とも考えられています。シリンダー油圧装置は相互接続された状態で配置され、内部に油を貯蔵し、両側にピストンが取り付けられています。ピストンの小さい側(推力側)に力が加わると、その圧力が流体全体に伝達されることで作動します。油圧シリンダーには主に5種類あり、単動式油圧シリンダー、複動式油圧シリンダー、タイロッド式油圧シリンダー、溶接ロッド式油圧シリンダー、伸縮式シリンダーが挙げられる。

一方、油圧ポンプ分野は予測期間中に著しい成長率が見込まれている。油圧ポンプは流体力学的または静水圧式であり、主に機器内の油圧システム駆動に使用される。油圧ポンプは機械エネルギーを油圧エネルギーに変換するために使用されます。ポンプによって生じる圧力を上回る十分な動力流を創出します。さらに、産業におけるエネルギー消費削減への重視が高まる中、エネルギー効率に優れた油圧ポンプの登場が、このセグメントの成長に向けた重要な機会を創出しています。

アプリケーションインサイト

2023年には移動式油圧セグメントが市場を支配しました。電気油圧システムやスマート油圧コンポーネントの開発を含む油圧技術の継続的な革新は、移動式アプリケーションにおける油圧システムの魅力をさらに高めています。適切なメンテナンスにより、油圧コンポーネントは長寿命を実現でき、初期費用が高額になりがちな移動式機器にとって重要です。移動式油圧システムは、粉塵・汚れへの曝露、極端な温度、激しい振動といった過酷な作動条件に耐えるよう設計されています。その耐久性と信頼性により、厳しい環境下での使用に適しています。

産業用油圧セグメントは予測期間中に顕著な成長率を示すと予想される。 産業用油圧は多様な産業分野で利用されている。製造工程、金属成形、印刷、プレス加工、射出成形などに使用可能な機械の種類は複数存在する。

最終用途別インサイト

建設セグメントは2023年に市場を支配した。このセグメントの成長は、産業用または建設機械における油圧技術の利用増加に起因しています。建設現場で使用される機械や設備の大部分は油圧動力で駆動されます。この種の設備では、油圧システムがモーターを駆動し、油圧動力をトルクに変換して、重荷を運ぶ掘削機、ブルドーザー、バックホーを押し進めます。

建設機械は、極端な温度、重い負荷、起伏の多い地形など、過酷な条件にさらされます。油圧システムは耐久性と耐摩耗性に優れ、建設機械が現場の要求に耐えられることを保証します。

一方、農業産業セグメントは予測期間中に大きな収益シェアを生み出すと予想されています。このセグメントの成長は、農業機械や設備における油圧パワーの使用に起因しており、これが農業産業における油圧市場の成長を牽引しています。油圧動力の採用は、最新の生産手法と方法の導入を通じて農業を大きく変革している。農業分野での油圧動力導入は、人力作業量の削減、負傷リスクの低減、農業作業の時間と労力の制限、個人の総合生産性向上をもたらす。油圧技術の活用は国内外の農業システムで顕著に見られる。

- 2022年の重機見通しをAEMが発表し、加盟会員の65%が農業機械の需要が通常水準を上回ると回答した。

油圧機器市場企業

- Bosch Rexroth (Germany)

- Danfoss (Denmark)

- Parker-Hannifin Corporation (US)

- Enerpac Tool Group (US)

- HYDAC (Germany)

- Kawasaki Heavy Industries (Japan)

- KYB Corporation (Japan)

- SMC Corporation (Japan)

- Wipro Enterprises (India)

- Caterpillar (US)

最近の動向

- 2023年10月、フェント社は最新型電気トラクターを発表した。このトラクターは果樹園、ブドウ園、温室、都市部での使用を想定して設計・製造された。この電気トラクターは、e107 V Varioバッテリーで駆動され、フェントのFendtONEオペレーティングシステムとフェントのVarioトランスミッションの利点を備えています。

- 2023年10月、ワッカーノイゾンは最新ユーティリティトラックローダー2機種をラインナップに追加しました。SM60とSM120と名付けられたこの2機種は、2021年にSM100の成功した発売に続き、現在カナダで入手可能です。

- 2023年10月、サンドビック・モバイルクラッシャー・アンド・スクリーンズは完全電動式大型ジョークラッシャー「UJ443E」を発表。同社は選別・破砕業界の変革に注力し続けており、この新型ジョークラッシャーは完全電子プラットフォーム上で製造され、サンドビックCJ412ジョークラッシャー新世代と同様に信頼性の高いコンポーネントと高品質を特徴としている。

レポート対象セグメント

コンポーネント別

- シリンダー

- ポンプ

- モーター

- バルブ

- フィルター

- アキュムレータ

- トランスミッション

- その他

用途別

- モバイル油圧

- 産業用油圧

最終用途別

- 建設

- 農業

- 航空宇宙

- 金属・機械製造

- 自動車

- 鉱業

- 海洋

- 石油・ガス

- マテリアルハンドリング

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が油圧市場に与える影響

5.1. COVID-19の状況:油圧産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. グローバル油圧市場:コンポーネント別

8.1. コンポーネント別油圧市場収益と数量(2024-2034年)

8.1.1 シリンダー

8.1.1.1. 市場収益と販売数量予測(2023-2034年)

8.1.2. ポンプ

8.1.2.1. 市場収益と販売数量予測(2023-2034年)

8.1.3. モーター

8.1.3.1. 市場収益と販売数量予測(2023-2034年)

8.1.4. バルブ

8.1.4.1. 市場収益と販売数量予測(2023-2034年)

8.1.6. フィルター

8.1.6.1. 市場収益と販売数量予測(2023-2034年)

8.1.7. アキュムレータ

8.1.7.1. 市場収益と販売数量予測(2023-2034年)

8.1.8. トランスミッション

8.1.8.1. 市場収益と販売数量予測(2023-2034年)

8.1.9. その他

8.1.9.1. 市場収益と販売数量予測(2023-2034年)

第9章 用途別グローバル油圧市場

9.1. 用途別油圧市場収益と数量(2024-2034年)

9.1.1. 移動式油圧

9.1.1.1. 市場収益と数量予測(2023-2034年)

9.1.2. 産業用油圧

9.1.2.1. 市場収益と販売数量予測(2023-2034年)

第10章 グローバル油圧市場:エンドユース別

10.1. エンドユース別油圧市場収益と販売数量(2024-2034年)

10.1.1. 建設

10.1.1.1. 市場収益と販売数量予測(2023-2034年)

10.1.2. 農業

10.1.2.1. 市場収益と販売数量予測(2023-2034年)

10.1.3. 航空宇宙

10.1.3.1. 市場収益と販売数量予測(2023-2034年)

10.1.4. 金属・機械製造

10.1.4.1. 市場収益と数量予測(2023-2034)

10.1.5. 自動車

10.1.5.1. 市場収益と数量予測(2023-2034)

10.1.6. 鉱業

10.1.6.1. 市場収益と数量予測(2023-2034)

10.1.7. 海洋

10.1.7.1. 市場収益と販売数量予測(2023-2034年)

10.1.8. 石油・ガス

10.1.8.1. 市場収益と販売数量予測(2023-2034年)

10.1.9. 資材運搬

10.1.9.1. 市場収益と数量予測(2023-2034年)

第11章 世界の油圧市場、地域別推定値およびトレンド予測

11.1. 北米

11.1.1. 市場収益と数量予測、コンポーネント別(2023-2034年)

11.1.2. 市場収益と数量予測、用途別 (2023-2034)

11.1.3. 最終用途別市場収益・数量予測 (2023-2034)

11.1.4. 米国

11.1.4.1. 構成部品別市場収益・数量予測 (2023-2034)

11.1.4.2. 用途別市場収益・数量予測 (2023-2034)

11.1.4.3. 最終用途別市場収益・数量予測 (2023-2034)

11.1.5. 北米その他

11.1.5.1. 市場収益と数量予測(構成要素別)(2023-2034年)

11.1.5.2. 市場収益と数量予測(用途別)(2023-2034年)

11.1.5.3. 市場収益と数量予測(最終用途別)(2023-2034年)

11.2. 欧州

11.2.1. 市場収益と販売数量予測(構成要素別)(2023-2034年)

11.2.2. 市場収益と販売数量予測(用途別)(2023-2034年)

11.2.3. 市場収益と販売数量予測(最終用途別)(2023-2034年)

11.2.4. 英国

11.2.4.1. 市場収益と数量予測、コンポーネント別(2023-2034年)

11.2.4.2. 市場収益と数量予測、用途別(2023-2034年)

11.2.4.3. 市場収益と数量予測、最終用途別(2023-2034年)

11.2.5. ドイツ

11.2.5.1. 市場収益と数量予測、コンポーネント別(2023-2034)

11.2.5.2. 市場収益と数量予測、用途別(2023-2034)

11.2.5.3. 市場収益と数量予測、最終用途別 (2023-2034)

11.2.6. フランス

11.2.6.1. 市場収益と数量予測、コンポーネント別 (2023-2034)

11.2.6.2. 市場収益と数量予測、用途別 (2023-2034)

11.2.6.3. 最終用途別市場収益・数量予測(2023-2034年)

11.2.7. その他の欧州地域

11.2.7.1. 構成部品別市場収益・数量予測(2023-2034年)

11.2.7.2. 用途別市場収益および数量予測(2023-2034年)

11.2.7.3. 最終用途別市場収益および数量予測(2023-2034年)

11.3. アジア太平洋地域(APAC)

11.3.1. 構成部品別市場収益および数量予測(2023-2034年)

11.3.2. 用途別市場収益・数量予測(2023-2034年)

11.3.3. 最終用途別市場収益・数量予測(2023-2034年)

11.3.4. インド

11.3.4.1. 構成部品別市場収益・数量予測(2023-2034年)

11.3.4.2. 用途別市場収益・数量予測(2023-2034年)

11.3.4.3. 最終用途別市場収益・数量予測(2023-2034年)

11.3.5. 中国

11.3.5.1. 市場収益と数量予測、コンポーネント別(2023-2034)

11.3.5.2. 市場収益と数量予測、アプリケーション別(2023-2034)

11.3.5.3. 市場収益と数量予測、エンドユース別(2023-2034)

11.3.6. 日本

11.3.6.1. 市場収益と販売数量予測、コンポーネント別(2023-2034年)

11.3.6.2. 市場収益と販売数量予測、用途別(2023-2034年)

11.3.6.3. 市場収益と販売数量予測、最終用途別(2023-2034年)

11.3.7. その他のアジア太平洋地域

11.3.7.1. 市場収益と販売数量予測(構成要素別)(2023-2034年)

11.3.7.2. 市場収益と販売数量予測(用途別)(2023-2034年)

11.3.7.3. 市場収益と販売数量予測(最終用途別)(2023-2034年)

11.4. 中東・アフリカ(MEA)

11.4.1. 市場収益と販売数量予測(構成要素別)(2023-2034年)

11.4.2. 市場収益と販売数量予測(用途別)(2023-2034年)

11.4.3. 市場収益と販売数量予測(最終用途別)(2023-2034年)

11.4.4. GCC

11.4.4.1. 市場収益と販売数量予測、コンポーネント別(2023-2034)

11.4.4.2. 市場収益と販売数量予測、用途別(2023-2034)

11.4.4.3. 市場収益と販売数量予測、最終用途別 (2023-2034)

11.4.5. 北アフリカ

11.4.5.1. 市場収益と販売数量予測、コンポーネント別 (2023-2034)

11.4.5.2. 市場収益と販売数量予測、用途別 (2023-2034)

11.4.5.3. 最終用途別市場収益・数量予測(2023-2034年)

11.4.6. 南アフリカ

11.4.6.1. 構成部品別市場収益・数量予測(2023-2034年)

11.4.6.2. 用途別市場収益と販売数量予測(2023-2034年)

11.4.6.3. 最終用途別市場収益と販売数量予測(2023-2034年)

11.4.7. その他のMEA地域

11.4.7.1. 構成部品別市場収益と販売数量予測 (2023-2034)

11.4.7.2. 用途別市場収益・数量予測 (2023-2034)

11.4.7.3. 最終用途別市場収益・数量予測 (2023-2034)

11.5. ラテンアメリカ

11.5.1. 市場収益と販売数量予測、コンポーネント別(2023-2034年)

11.5.2. 市場収益と販売数量予測、用途別(2023-2034年)

11.5.3. 市場収益と販売数量予測、最終用途別(2023-2034年)

11.5.4. ブラジル

11.5.4.1. 市場収益と数量予測、コンポーネント別(2023-2034年)

11.5.4.2. 市場収益と数量予測、用途別(2023-2034年)

11.5.4.3. 市場収益と数量予測、最終用途別(2023-2034年)

11.5.5. ラテンアメリカその他

11.5.5.1. 市場収益と販売数量予測(構成部品別)(2023-2034年)

11.5.5.2. 市場収益と販売数量予測(用途別)(2023-2034年)

11.5.5.3. 市場収益と販売数量予測(最終用途別)(2023-2034年)

第12章 企業プロファイル

12.1. ボッシュ・レックスロス(ドイツ)

12.1.1. 企業概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. ダンフォス(デンマーク)

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. パーカー・ハニフィン・コーポレーション(米国)

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. エナーパック・ツール・グループ(米国)

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. ハイダック(ドイツ)

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. 川崎重工業(日本)

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. KYB株式会社 (日本)

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. SMC株式会社 (日本)

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. ウィプロ・エンタープライズ (インド)

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. キャタピラー (米国)

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖