❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

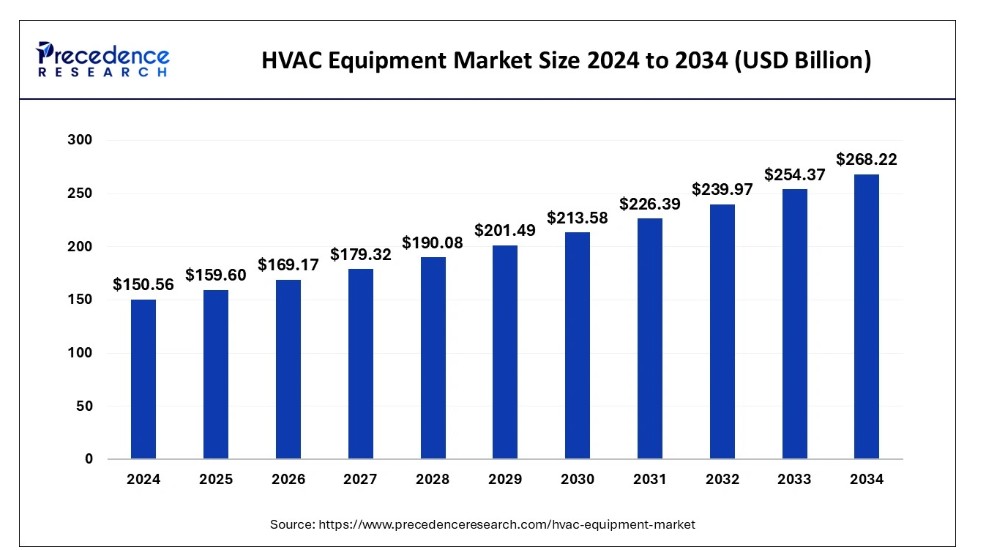

世界のHVAC機器市場は2024年に1,505億6,000万米ドル規模であり、2025年から2034年にかけて年平均成長率(CAGR)5.94%で拡大し、2034年までに約2,682億2,000万米ドルに達すると予測されている。HVAC機器市場への需要増加は、適切な換気と濾過による良好な室内空気質の維持、および熱的快適性の提供に対するニーズの高まりによるものである。

HVAC機器市場 主要ポイント

- アジア太平洋地域は2024年に45.14%という最大の市場シェアで世界市場を支配した。

- 北米は予測期間中に最も速いCAGRで拡大すると見込まれている。

- 製品別では、冷却製品セグメントが2024年に最大の市場シェアを占めた。

- 最終用途別では、住宅セグメントが2024年に最大の市場シェアを獲得した。

人工知能(AI)はHVAC機器産業をどのように変革しているか?

HVACへの人工知能の統合は、システム効率の向上を通じて業界に利益をもたらす可能性を秘めている。AIはリアルタイムデータを活用して冷暖房システムを自動調整し、エネルギー浪費の削減と光熱費の低減を実現する。AI搭載ツールには予知保全機能が組み込まれており、ビル管理システム(BMS)で一般的に適用される。これはシステム内の異常や非効率性を検知し、軽微な問題が重大なトラブルに発展する前に警告を発する。さらにAIは、各種センサーからHVACシステムデータを分析し、温度・湿度・気流をリアルタイムで調整しながら最適な室内環境を維持する能力を有します。

- 2024年9月、米国ボストン拠点のMonaire社はAI搭載ソリューションを備えたHVACシステムを開発。この技術にはアルゴリズムと機械学習が組み込まれており、HVAC機器に設置された無線センサーからのリアルタイムデータを徹底的に評価し、理想的な性能を実現します。

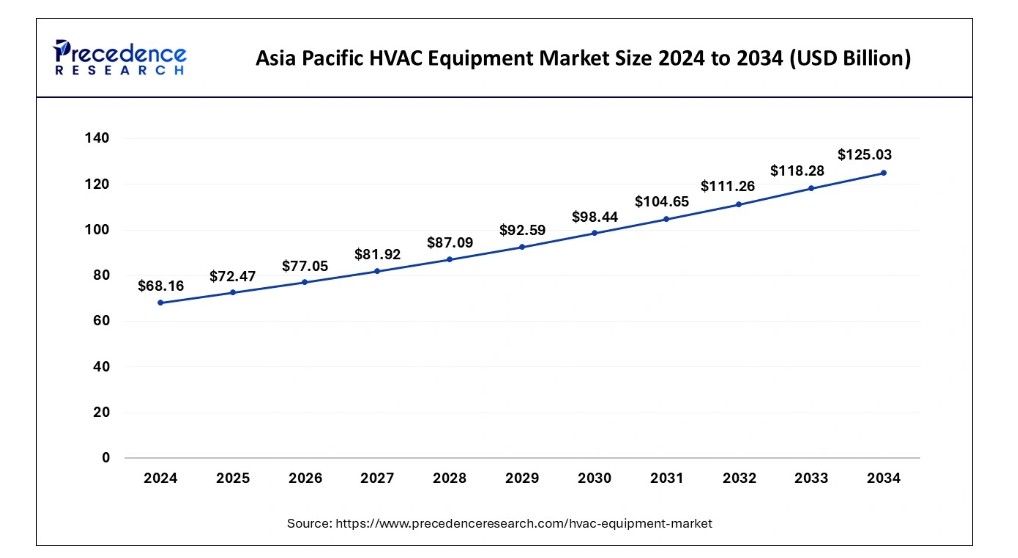

アジア太平洋地域のHVAC機器市場規模と成長(2025年~2034年)

アジア太平洋地域のHVAC機器市場規模は、2024年に681億6000万米ドルと推定され、2025年から2034年にかけて年平均成長率(CAGR)6.25%で成長し、2034年までに約1250億3000万米ドルに達すると予測されています。

2024年、中国HVAC機器市場はアジア太平洋地域を牽引した。この優位性は、住宅所有者によるエネルギー効率の高いスマートホーム技術への需要拡大に起因する。中国はHVACシステム導入による炭素排出削減という野心的な気候目標を設定している。中国市場における主要な推進要因は、建築物建設の増加とエネルギー効率に関する厳格な規制である。中国のHVAC機器は、製造コストの低さと規模の経済により、世界市場と比較して一般的に手頃な価格である。

北米は2024年に第2位の収益シェアを占め大きく貢献しており、政府が補助金や税制優遇措置を提供することでエネルギー効率の高いシステムの利用を促進しているため、予測期間中に著しい成長が見込まれる。例えば、2021年9月22日、北米ではキャリア社が可変冷媒流量(VRF)システム向けの新製品「東芝キャリア タッチスクリーンコントローラー」を発表した。このコントローラーは最大128台の室内機を単一インターフェースで接続可能であり、ビル管理者がVRFシステム全体を単一拠点から管理できるため、個別ユニットの監視が不要となる。欧州地域も、観光セクターと不動産業界の成長により大幅な拡大が見込まれています。

アメリカ合衆国

アメリカ合衆国は2024年にHVAC機器市場で大きなシェアを占めました。現在、米国のHVAC業界は技術者・エンジニアの深刻な不足に直面しています。この不足は消費者の懸念材料となり、省エネ性と持続可能性を備えたHVACソリューションへの需要を高めています。調査によると、2023年時点で米国には約145,142社のHVAC企業が存在し、659,906人のHVAC専門家が業界に従事していた。

HVAC機器市場の成長要因

- 地球規模の気候変動の進行と地球温暖化の加速が、効率的なHVACシステムの必要性を高めている。

- 可処分所得の増加に伴う空気清浄・冷却システムの普及拡大。

- エネルギー効率が高く費用対効果に優れた空気清浄機器の開発における技術的進歩。

- エネルギー効率が高く持続可能なHVAC機器の開発に対する政府機関からの支援の拡大。

- 様々な産業や組織による投資と資金調達の増加。

- 医療、製薬、機器製造産業など様々な環境における安全で強力なHVACシステムへの需要の増加。

- HVAC機器へのスマート技術とAI駆動技術の統合による信頼性、安全性、精度の向上。

市場動向

推進要因

健康リスクをもたらす地球規模の気候変動

温室効果ガス排出量の世界的な増加と、大気質指数(AQI)の上昇に伴う健康懸念の高まりが、商業・住宅セクター双方において先進的なHVACシステムなど、効率的で清潔な空気を提供するソリューションの需要を創出している。さらに、可処分所得の増加により、住宅、オフィス、公共施設など様々な環境において、室内空気質と安全性を維持するためのHVACシステムの導入が促進されている。

抑制要因

高い設置・維持コスト

HVACシステムは大気汚染対策として有効な解決策である一方、関連機器の設置・維持コストが市場成長を抑制している。さらに、専門技術者を要する複雑な設置プロセス、広大な設置スペースの必要性、定期的なメンテナンスの要求は、HVACシステム導入の障壁となり、市場安定性に影響を及ぼす可能性がある。

機会

省エネ型HVACシステム開発における技術進歩

省エネソリューションや持続可能なHVAC機器開発に対する政府支援の強化、投資増加、技術進歩が市場成長の機会を創出している。さらに、複数産業におけるシステム自動化への注力強化は、業界内での先進技術統合を促進する潜在的可能性を秘めている。

製品タイプ別インサイト

換気設備セグメントは2024年に最大のシェアで市場を支配した。空気質の改善に向けた高度な空気浄化機能を備えた多段式フィルター、省エネ型スマート換気システム、建物自動化システムとの統合といったHVAC換気設備の進歩が、市場での需要を増加させている。さらに、急速な都市化、工業地帯の拡大、世界的な異常気象、汚染率の上昇、室内空気質(IAQ)の重要性に対する人口の意識向上、HEPA(高効率微粒子空気)フィルターの使用増加が、このセグメントの市場成長を牽引する要因となっている。

冷却機器セグメントは予測期間中に収益性の高い成長が見込まれる。このセグメントの市場成長は、世界的な気温上昇、気候変動、建設活動の増加、可処分所得の上昇、有利な政府政策・施策、ならびにIoT(モノのインターネット)や動作検知式空調などのスマート技術統合によって牽引されている。

さらに、精密な温度制御とゾーニング機能を提供する可変冷媒流量(VRF)システムの利用、ユーザーの嗜好を学習して温度設定を自動調整するスマートサーモスタットによるエネルギー消費の最適化、冷却空気から湿度を吸収するDeVAP(乾燥剤強化蒸発)システムの導入、空気中の有害汚染物質を中和する双極イオン化技術の使用などが、今後数年間のHVAC冷却機器の成長を促進すると予想される要因である。

システムタイプ別インサイト

2024年には集中型HVACシステムセグメントが最大の市場シェアを占めた。集中型HVACシステムは、スマート技術による省エネ強化と持続可能な実践の導入に重点を置いており、具体的には:・最小限のエネルギー消費で新鮮な空気の供給を最適化する需要制御換気(DCV)システムの導入 地球温暖化効果を低減するR-454BやR-32などの環境に優しい冷媒の使用、機械学習とデータ分析による性能最適化と予知保全のための人工知能アルゴリズムの統合により、機器の寿命をさらに延ばし、最終的に世界中の様々な産業における需要を牽引しています。

予測期間中、ハイブリッドシステム分野が最も高い成長率を示すと予想される。ハイブリッド空調システムは、電力・ガス・再生可能エネルギーといった複数エネルギー源の組み合わせやデュアル燃料システムを活用し、性能とエネルギー効率を最適化すると同時に炭素排出量を削減するため、人気を集めている。化石燃料に代わるアプローチを提供する太陽光発電統合、地中熱ヒートポンプとハイブリッドシステムの組み合わせ、個別快適性と静粛性を実現するダクトレスミニスプリットシステム、エネルギー浪費を削減するオンデマンド給湯循環装置、室内空気質改善のためのセンサー強化換気システムといった革新的ソリューションの導入が、ハイブリッドシステムの採用を促進している。

さらに、空港、ショッピングモール、ホテル、オフィスなどの商業セクターでの利用増加、およびライフスタイルの変化と可処分所得の増加に伴う住宅セクターでの利用拡大が、このセグメントの市場成長を促進している。

サービスタイプ別インサイト

2024年には設置セグメントが最大の市場シェアを占めた。複数分野における多様な用途向けのHVACシステム需要の増加、建設活動の拡大、エネルギー効率と快適性への重視の高まり、持続可能性促進のためのLEED(エネルギー・環境設計におけるリーダーシップ)認証などの政府主導施策、グリーンビルディングの開発が設置セグメントの成長を牽引している。さらに、高SEER(季節エネルギー効率比)および高HSPF(暖房季節性能係数)評価のシステムへの注目度向上、再生可能エネルギーオプションの普及拡大、空気中の細菌・ウイルス殺菌用UV-Cライトの統合、先進的換気システムの開発が、HVACシステムの設置率を大幅に押し上げ、HVAC機器の需要を創出している。

アップグレード・交換セグメントは予測期間内で最も高い成長率を示すと予測される。このセグメントの市場成長は、省エネシステムへの需要増加、室内空気質改善への意識向上、HVAC機器の技術的進歩、可処分所得の増加、新興経済国による急速な都市化・工業化推進、現行規制・基準適合のための老朽化したHVACシステムを有する既存インフラの近代化ニーズなどに起因する。

さらに、メーカーやサービスプロバイダーによる高品質なサービスや、割引・融資オプションなどのインセンティブ提供が、アップグレードや交換を促進し、強固な顧客関係の構築につながっている。例えば2025年3月、米国最大の空調・配管・暖房・電気サービスプロバイダーであるAmerican Residential Services(ARS/Rescue Rooter)は、OCR(光学式文字認識)技術、機器文書化、AI搭載技術サポートを活用してHVACサービスを変革するため、HVACデータ・AI技術分野のリーディングカンパニーであるBluonとの戦略的提携を発表した。

アプリケーションインサイト

2024年、商業セグメントが市場で圧倒的な存在感を示した。HVACシステムは、顧客満足度と従業員の健康増進を図るため、ショッピングモール、小売店、オフィスビル、学校、倉庫施設、製造・流通企業などの商業空間において必要不可欠なものとなっている。建物内部環境の調節は、生産性向上に寄与するだけでなく、湿度管理を通じて建材の損傷や構造的健全性の維持にも貢献する。クラウドコンピューティングと人工知能アプリケーションの著しい成長に伴うデータセンター需要の増加も、このセグメントの需要を牽引している。データセンターはサーバーを安定稼働させるために大量の冷却を必要とするため、HVACシステムは不可欠である。

産業セグメントは、2025年から2034年の予測期間において市場で最も高い成長率を示すと予想される。地球規模の気温上昇に伴い、産業用HVACシステムの導入が急増しており、製造業者は生産プロセスに適した環境を維持できる。これは製品品質と一貫性を維持する上で極めて重要である。適切なHVACシステムの欠如は安全上のリスクにもつながり、特に化学、製薬、食品・飲料製造などの産業では、製品の完全性を確保するために特定の環境条件を維持することが不可欠である。金属、半導体、その他類似産業の高温製造環境においても、HVACシステムは重要であり、これがなければ作業員や機械の安全性が損なわれる。

流通チャネルの洞察

2024年には直接販売(OEM・メーカー)セグメントが最大の市場シェアを占めました。OEM(Original Equipment Manufacturer)販売チャネルは、複数の商業ビルの特定ニーズや顧客の要求に応じたHVACシステムをカスタマイズすることで、信頼性と最適な性能を確保し、HVAC機器の販売を促進しています。メーカーが専門部品や先進技術にアクセスしやすくなったことで、最先端でエネルギー効率の高いソリューションの提供が可能になりました。さらに、CPQ(構成・価格・見積もり)ソフトウェアによる販売サイクルの効率化とエラー削減、顧客満足度を確保するCRM(顧客関係管理)システムと統合されたFSM(フィールドサービス管理)ソフトウェア、Google SuitesやTrelloなどのオンラインプロジェクト管理ツール、モバイルアプリケーションの活用が、業務生産性の向上とともに顧客体験の改善を支援している。

HVAC請負業者およびシステムインテグレーターセグメントは、予測期間中に急速な成長が見込まれています。HVAC請負業者は、HVACシステムの設置と保守を担当し、さらに専門的な修理・保守サービスを提供することで、効率性と長寿命を備えた最適な性能とシステム運用を保証します。システムインテグレーターは、HVAC制御を含むスマートビルオートメーションシステムなど、異なるHVACコンポーネントや技術の統合・調整を専門とし、広範で構造化された気候制御ソリューションを構築します。

スマートシステムや新技術に関する専門人材の需要増加、サービスプロバイダーやメーカーによる訓練・保守目的での仮想現実(VR)および拡張現実(AR)の活用、遠隔監視を可能にする新たなサービスモデルの開発、HVACシステム管理のためのメーカーによるSaaS(Software as a Service)の活用が、このセグメントの市場成長を牽引する要因である。

HVAC機器市場:動向、投資、取り組み

- 2025年1月、インテリジェント気候・エネルギーソリューションの世界的リーダーであるキャリア・グローバル・コーポレーションは、ロサンゼルス及び周辺地域で現在進行中の歴史的な山火事の影響を受けたコミュニティの空気質改善のため、約250万ドル相当の室内空気清浄機を寄贈すると発表した。

- 2025年1月、パナソニックはコンシューマー・エレクトロニクス・ショー2025において、従来技術よりも少ないエネルギーで稼働する革新的な省エネ型HVACソリューション「OASYS」を発表した。これは現代の高性能住宅向けに開発された、持続可能な家庭用快適技術である。

HVAC機器市場主要企業

- Carrier Corporation

- Daikin Industries Ltd.

- Ingersoll Rand

- Johnson Controls

- Trane Technologies

- LG Electronics

- Hitachi Ltd.

- United Technologies,

- Electrolux, Emerson Electric Co.

- Honeywell International Inc

- Lennox International Inc.

- Mitsubishi Electric

業界リーダーによる最新発表

- 2024年6月、キャリアのビルディングテクノロジーおよび商業用HVAC担当副社長であるミード・ルサート氏は次のように述べた。「冷暖房性能、エネルギー使用量、持続可能性、インフラを網羅する契約により、お客様はキャリアの専門知識に頼り、最適化されたビルシステム性能とビジネスニーズを満たすサポートを得られます」

最近の動向

- 2024年7月、室内空気質・暖房換気空調(HVAC)ソリューション専門企業であるエアサイエンティストソリューションズ社は、全米の住宅・商業施設向けに省エネ化、設置最適化、快適性・安全性の向上を実現する技術を組み込んだWi-Fiスマート空調ユニットの改修ソリューションを発表した。

本レポートの対象分野

製品タイプ別

- 暖房設備

- 炉

- ガス

- 電気

- 石油

- ヒートポンプ

- 空気源

- 地中熱源

- ハイブリッド

- ボイラー

- ユニットヒーター

- その他(赤外線放射ヒーターなど)

- 炉

- 換気設備

- エアハンドリングユニット(AHU)

- エネルギー回収換気装置(ERV)&熱回収換気装置(HRV)

- 換気ファン

- 可変風量(VAV)&定風量(CAV)システム

- ファンウォールユニット(FWU)

- ビル管理システム(BMS)

- その他(ダクト&ダンパー等)

- 冷却設備

- エアコン

- スプリット

- 窓用

- パッケージ

- ダクトレス

- 屋上設置型

- チラー

- 空冷式

- 水冷式

- 冷却塔

- 開放式

- 閉鎖式

- ハイブリッド

- CRAC(コンピュータルーム空調装置)

- CRAH(コンピュータルーム用エアハンドラー)

- インロー冷却

- CDU(冷却剤分配ユニット)

- D2C(ダイレクト・トゥ・チップ冷却)

- リアドア熱交換器(RDHX)

- ファンコイルユニット(FCU)

- 冷却ビーム

- その他(液浸冷却など)

- エアコン

システムタイプ別

- 集中型空調システム

- 分散型空調システム

- ハイブリッドシステム

サービスタイプ別

- 設置

- 保守・修理

- アップグレード・交換

- コンサルティング・エンジニアリングサービス

用途別

- 住宅

- アパート

- 別荘

- 分譲マンション

- 商業施設

- 小売店

- ショッピングモール

- ホテル

- 病院

- データセンター

- その他(教育機関など)

- 産業用

- 製造工場

- 食品加工・冷蔵倉庫

- クリーンルーム・制御環境

流通チャネル別

- 直接販売(OEM・メーカー)

- 卸売業者・流通業者

- 小売販売

- HVAC請負業者・システムインテグレーター

地域別

- 北米

- 欧州

- アジア太平洋

- LAMEA

第1章 はじめに

1.1 研究目的

1.2 研究範囲

1.3 定義

第2章 研究方法論(プレミアムインサイト)

2.1 研究アプローチ

2.2 データソース

2.3 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がHVAC機器市場に与える影響

5.1. COVID-19の状況:HVAC機器産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 製品タイプ別グローバルHVAC機器市場

8.1. 製品タイプ別 HVAC 機器市場収益と数量

8.1.1. 暖房機器

8.1.1.1. 市場収益と数量予測

8.1.2. 換気機器

8.1.2.1. 市場収益と数量予測

8.1.3. 冷却機器

8.1.3.1. 市場収益と数量予測

第9章. グローバルHVAC機器市場、システムタイプ別

9.1. HVAC機器市場収益と数量、システムタイプ別

9.1.1. 集中型HVACシステム

9.1.1.1. 市場収益と数量予測

9.1.2. 分散型HVACシステム

9.1.2.1. 市場収益と数量予測

9.1.3. ハイブリッドシステム

9.1.3.1. 市場収益と数量予測

第10章 グローバルHVAC機器市場、サービスタイプ別

10.1. HVAC機器市場収益と販売数量、サービスタイプ別

10.1.1. 設置

10.1.1.1. 市場収益と販売数量予測

10.1.2. メンテナンス・修理

10.1.2.1. 市場収益と販売数量予測

10.1.3. アップグレード・交換

10.1.3.1. 市場収益と販売数量予測

10.1.4. コンサルティング・エンジニアリングサービス

10.1.4.1. 市場収益と販売数量予測

第11章 グローバルHVAC機器市場:用途別

11.1. 用途別HVAC機器市場収益と販売数量

11.1.1. 住宅用

11.1.1.1. 市場収益と販売数量予測

11.1.2. 商業用

11.1.2.1. 市場収益と販売数量予測

11.1.3. 産業用

11.1.3.1. 市場収益と販売数量予測

第12章 グローバルHVAC機器市場:流通チャネル別

12.1. 流通チャネル別HVAC機器市場収益と販売数量

12.1.1. 直接販売(OEMメーカー・製造業者)

12.1.1.1. 市場収益と販売数量予測

12.1.2. 卸売業者・流通業者

12.1.2.1. 市場収益と販売数量予測

12.1.3. 小売販売

12.1.3.1. 市場収益と販売数量予測

12.1.4. HVAC請負業者・システムインテグレーター

12.1.4.1. 市場収益と販売数量予測

第13章 世界のHVAC機器市場、地域別推定値とトレンド予測

13.1. 北米

13.1.1. 製品タイプ別市場収益と販売数量予測

13.1.2. システムタイプ別市場収益と販売数量予測

13.1.3. サービスタイプ別市場収益と販売数量予測

13.1.4. 用途別市場収益・数量予測

13.1.5. 流通チャネル別市場収益・数量予測

13.1.6. 米国

13.1.6.1. 製品タイプ別市場収益・数量予測

13.1.6.2. システムタイプ別市場収益・数量予測

13.1.6.3. サービスタイプ別市場収益・数量予測

13.1.6.4. アプリケーション別市場収益・数量予測

13.1.6.5. 流通チャネル別市場収益・数量予測

13.1.7. 北米その他地域

13.1.7.1. 製品タイプ別市場収益・数量予測

13.1.7.2. システムタイプ別市場収益・販売数量予測

13.1.7.3. サービスタイプ別市場収益・販売数量予測

13.1.7.4. アプリケーション別市場収益・販売数量予測

13.1.7.5. 流通チャネル別市場収益・販売数量予測

13.2. 欧州

13.2.1. 製品タイプ別市場収益・数量予測

13.2.2. システムタイプ別市場収益・数量予測

13.2.3. サービスタイプ別市場収益・数量予測

13.2.4. アプリケーション別市場収益・数量予測

13.2.5. 流通チャネル別市場収益・数量予測

13.2.6. イギリス

13.2.6.1. 製品タイプ別市場収益・数量予測

13.2.6.2. システムタイプ別市場収益・数量予測

13.2.6.3. サービスタイプ別市場収益・数量予測

13.2.7. 用途別市場収益・数量予測

13.2.8. 流通チャネル別市場収益・数量予測

13.2.9. ドイツ

13.2.9.1. 製品タイプ別市場収益・数量予測

13.2.9.2. システムタイプ別市場収益・数量予測

13.2.9.3. サービスタイプ別市場収益・数量予測

13.2.10. アプリケーション別市場収益・数量予測

13.2.11. 流通チャネル別市場収益・数量予測

13.2.12. フランス

13.2.12.1. 製品タイプ別市場収益・数量予測

13.2.12.2. システムタイプ別市場収益・数量予測

13.2.12.3. サービスタイプ別市場収益・数量予測

13.2.12.4. アプリケーション別市場収益・数量予測

13.2.13. 流通チャネル別市場収益・数量予測

13.2.14. その他の欧州諸国

13.2.14.1. 製品タイプ別市場収益・数量予測

13.2.14.2. システムタイプ別市場収益・販売数量予測

13.2.14.3. サービスタイプ別市場収益・販売数量予測

13.2.14.4. アプリケーション別市場収益・販売数量予測

13.2.15. 流通チャネル別市場収益・販売数量予測

13.3. アジア太平洋地域(APAC)

13.3.1. 製品タイプ別市場収益および数量予測

13.3.2. システムタイプ別市場収益および数量予測

13.3.3. サービスタイプ別市場収益および数量予測

13.3.4. アプリケーション別市場収益および数量予測

13.3.5. 流通チャネル別市場収益および数量予測

13.3.6. インド

13.3.6.1. 製品タイプ別市場収益・数量予測

13.3.6.2. システムタイプ別市場収益・数量予測

13.3.6.3. サービスタイプ別市場収益・数量予測

13.3.6.4. アプリケーション別市場収益・数量予測

13.3.7. 流通チャネル別市場収益・数量予測

13.3.8. 中国

13.3.8.1. 製品タイプ別市場収益・数量予測

13.3.8.2. システムタイプ別市場収益・数量予測

13.3.8.3. サービスタイプ別市場収益・数量予測

13.3.8.4. アプリケーション別市場収益・数量予測

13.3.9. 流通チャネル別市場収益・数量予測

13.3.10. 日本

13.3.10.1. 製品タイプ別市場収益・数量予測

13.3.10.2. システムタイプ別市場収益・数量予測

13.3.10.3. サービスタイプ別市場収益・数量予測

13.3.10.4. アプリケーション別市場収益・数量予測

13.3.10.5. 流通チャネル別市場収益・数量予測

13.3.11. アジア太平洋地域(その他)

13.3.11.1. 製品タイプ別市場収益・数量予測

13.3.11.2. システムタイプ別市場収益・数量予測

13.3.11.3. サービスタイプ別市場収益・数量予測

13.3.11.4. 用途別市場収益・数量予測

13.3.11.5. 流通チャネル別市場収益・数量予測

13.4. 中東・アフリカ(MEA)

13.4.1. 製品タイプ別市場収益・数量予測

13.4.2. システムタイプ別市場収益・数量予測

13.4.3. サービスタイプ別市場収益・数量予測

13.4.4. アプリケーション別市場収益・数量予測

13.4.5. 流通チャネル別市場収益・数量予測

13.4.6. GCC

13.4.6.1. 製品タイプ別市場収益・数量予測

13.4.6.2. システムタイプ別市場収益・数量予測

13.4.6.3. サービスタイプ別市場収益・数量予測

13.4.6.4. アプリケーション別市場収益・数量予測

13.4.7. 流通チャネル別市場収益・数量予測

13.4.8. 北アフリカ

13.4.8.1. 製品タイプ別市場収益・数量予測

13.4.8.2. システムタイプ別市場収益・数量予測

13.4.8.3. サービスタイプ別市場収益・数量予測

13.4.8.4. アプリケーション別市場収益・数量予測

13.4.9. 流通チャネル別市場収益・数量予測

13.4.10. 南アフリカ

13.4.10.1. 製品タイプ別市場収益および販売数量予測

13.4.10.2. システムタイプ別市場収益および販売数量予測

13.4.10.3. サービスタイプ別市場収益および販売数量予測

13.4.10.4. アプリケーション別市場収益および販売数量予測

13.4.10.5. 流通チャネル別市場収益および販売数量予測

13.4.11. その他のMEA地域

13.4.11.1. 製品タイプ別市場収益・数量予測

13.4.11.2. システムタイプ別市場収益・数量予測

13.4.11.3. サービスタイプ別市場収益・数量予測

13.4.11.4. アプリケーション別市場収益・数量予測

13.4.11.5. 流通チャネル別市場収益および数量予測

13.5. ラテンアメリカ

13.5.1. 製品タイプ別市場収益および数量予測

13.5.2. システムタイプ別市場収益および数量予測

13.5.3. サービスタイプ別市場収益および数量予測

13.5.4. 用途別市場収益・数量予測

13.5.5. 流通チャネル別市場収益・数量予測

13.5.6. ブラジル

13.5.6.1. 製品タイプ別市場収益・数量予測

13.5.6.2. システムタイプ別市場収益・数量予測

13.5.6.3. サービスタイプ別市場収益・販売数量予測

13.5.6.4. アプリケーション別市場収益・販売数量予測

13.5.7. 流通チャネル別市場収益・販売数量予測

13.5.8. ラテンアメリカその他地域

13.5.8.1. 製品タイプ別市場収益・販売数量予測

13.5.8.2. システムタイプ別市場収益・販売数量予測

13.5.8.3. サービスタイプ別市場収益・数量予測

13.5.8.4. アプリケーション別市場収益・数量予測

13.5.8.5. 流通チャネル別市場収益・数量予測

第14章 企業プロファイル

14.1. キャリア・コーポレーション

14.1.1. 会社概要

14.1.2. 製品ラインアップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. ダイキン工業株式会社

14.2.1. 会社概要

14.2.2. 製品ラインアップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. ジョンソンコントロールズ

14.3.1. 会社概要

14.3.2. 製品ラインアップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. トレーン・テクノロジーズ

14.4.1. 会社概要

14.4.2. 製品ラインアップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. LGエレクトロニクス

14.5.1. 会社概要

14.5.2. 製品ラインアップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. 株式会社日立製作所

14.6.1. 会社概要

14.6.2. 製品ラインアップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. ユナイテッド・テクノロジーズ

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. エレクトロラックス、エマーソン・エレクトリック

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. ハネウェル・インターナショナル社

14.9.1. 会社概要

14.9.2. 製品ラインアップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. レノックス・インターナショナル社

14.10.1. 会社概要

14.10.2. 製品ラインアップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章 付録

16.1. 弊社について

16.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖