❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

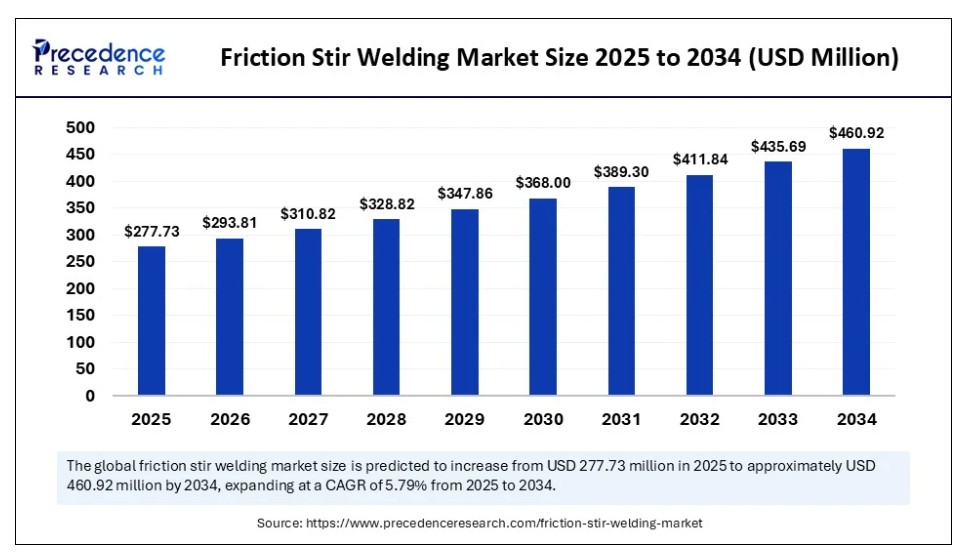

世界の摩擦攪拌溶接市場規模は2024年に2億6253万米ドルを占め、2025年の2億7773万米ドルから2034年までに約4億6092万米ドルに増加すると予測されており、2025年から2034年にかけて年平均成長率(CAGR)5.79%で拡大する見込みである。この市場成長は、自動車、航空宇宙、電気自動車製造分野における軽量材料の欠陥のない高強度接合部への需要増加に起因している。

摩擦攪拌溶接市場 主要ポイント

- 収益ベースで、世界の摩擦攪拌溶接市場は2024年に2億6253万米ドルと評価された。

- 2034年までに4億6092万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)5.79%で成長すると見込まれている。

- 北米は2024年に36%の最大シェアで世界摩擦攪拌溶接市場を支配した。

- アジア太平洋地域は2025年から2034年にかけて顕著なCAGRで成長すると予想される。

- 設備タイプ別では、固定式FSW設備セグメントが2024年に41%の主要市場シェアを占めた。

- 設備タイプ別では、携帯型FSW設備セグメントが2025年から2034年にかけてCAGRで成長すると予測される。

- 材料タイプ別では、アルミニウム合金セグメントが2024年に53%という最大の市場シェアを占めた。

- 材料タイプ別では、鋼鉄・ステンレス鋼セグメントが2025年から2034年にかけて著しいCAGRで拡大している。

- 最終用途産業別では、自動車・輸送セグメントが2024年に32%の最高市場シェアを獲得した。

- 最終用途産業別では、航空宇宙・防衛セグメントが予測期間中に著しいCAGRで成長すると見込まれる。

- 技術/工具タイプ別では、従来型FSW工具セグメントが2024年に市場をリードした。

- 技術/工具タイプ別では、先進工具材料セグメントが2025年から2034年にかけて顕著なCAGRで成長すると予測される。

- 自動化レベル別では、完全自動化およびCNC統合システムが2024年に世界市場を支配し、今後数年間も成長を維持すると見込まれる。

人工知能が摩擦攪拌接合市場に与える影響

現在、製造業者はAI対応アプリケーションを活用し、工具位置・熱入力・材料流動を含む溶接プロセスデータのリアルタイム処理を行っている。これにより溶接品質の効果的かつ一貫した状態が維持され、手作業への依存度が低減される。さらに機械学習モデルにより、溶接時の異常を検知しリアルタイムで是正措置を講じることが可能となり、手戻り作業の削減と製品信頼性の向上を実現している。

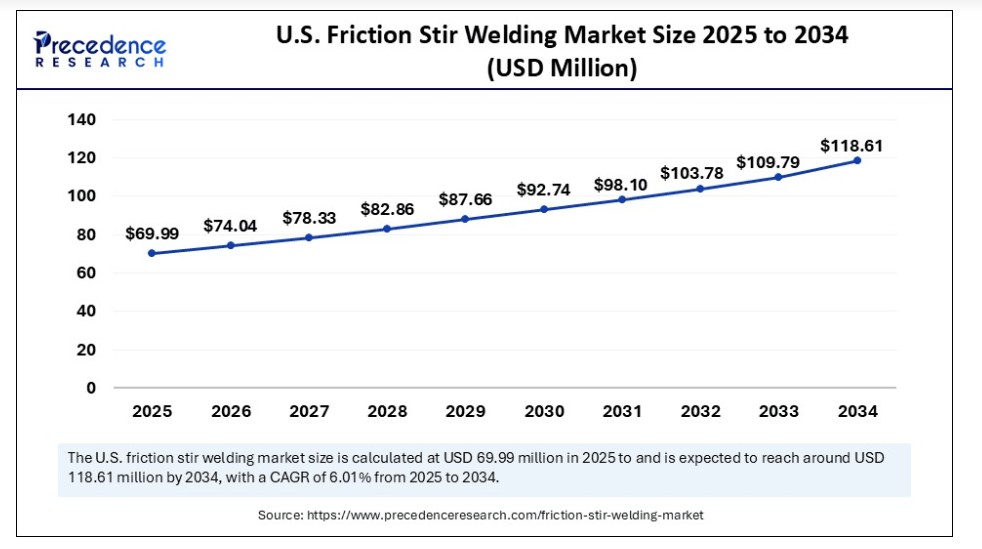

米国摩擦攪拌溶接市場規模と成長(2025年~2034年)

米国摩擦攪拌溶接市場規模は2024年に6616万米ドルを示し、2034年までに約1億1861万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)6.01%で成長する見込みである。

2024年に北米が摩擦攪拌溶接の主要地域市場となった要因は?

北米は摩擦攪拌溶接市場をリードし、2024年には推定36%の市場シェアを占め最大の収益シェアを獲得した。これは航空宇宙製造、自動車製造、防衛製造分野への積極的な投資によるものである。この地域は、米国エネルギー省(DOE)やNASAなどの機関による優れた制度的支援、早期技術の導入、そして十分に発達したインフラと関連付けられています。これらの機関は、宇宙システム、極超音速機、電気モビリティプラットフォームの高信頼性溶接に関する研究開発活動に積極的に資金を提供しています。

米国溶接協会(AWS)および米国国立標準技術研究所(NIST)によると、2024 年には、米国の航空宇宙メーカーの 70% 以上が FSW を構造部品の製造に使用していました。ロッキード・マーティン、ボーイング、ゼネラルモーターズなどの他の業界リーダーも、プロセスの信頼性を高めるため、より多くの生産ラインに自動 FSW ユニットを導入しました。さらに、北米における電気自動車の需要の高まりは、アルミニウムを多用した設計の使用を促進し、摩擦攪拌溶接の需要を強化し、この地域の市場を活性化させました。

- 国際エネルギー機関(IEA)によると、2024年の米国の電気自動車販売台数は160万台に達し、自動車総販売台数に占める割合は10%以上に拡大しました。

アジア太平洋地域は、中国、インド、韓国、日本における工業化の進展、近代的なインフラ整備、それに伴う製造エコシステムの成長により、予測期間中に市場で最も速い成長率を示すと予想される。政府主導プログラム(例:中国製造2025、GMI、グリーンモビリティ計画)により、電気自動車製造・造船・鉄道近代化分野でのFSW技術の大規模導入が見込まれる。

AVICやCOMACなどの中国航空宇宙企業は、2000系・7000系アルミニウムを用いた機体胴体・隔壁製造において、CNC複合FSW装置の適用を大幅に拡大した。さらに、バッテリー生産における次世代EVプラットフォーム向けロボット溶接設備の現地調達化が進展することで、今後数年間の市場拡大がさらに促進される見込みである。

市場概要

摩擦攪拌接合(FSW)市場は、非消耗性回転工具による摩擦熱と機械的攪拌を適用し、材料を溶融させずに接合する固相接合プロセスを扱う。FSWはアルミニウム合金、マグネシウム、銅、異種材料接合に広く利用され、低歪み、高溶接強度、充填材不要、環境に優しい操作といった利点を提供します。軽量で高強度の構造体や、現代のエンジニアリング課題に対する先進的な接合ソリューションへの需要に牽引され、航空宇宙、自動車、造船、鉄道、防衛、電子機器分野で普及が進んでいます。

自動車・航空宇宙産業における軽量材料の需要は、摩擦攪拌接合(FSW)市場の発展を継続的に促進している。2024年、米国エネルギー省(DOE)は国家燃費規制とクリーン輸送目標達成に不可欠な軽量構造材料の必要性を強調した。

摩擦攪拌溶接は、電気自動車用バッテリー筐体、航空機胴体、高速鉄道建設における高信頼性溶接を実現するこうした取り組みを支援します。さらに、高付加価値でエネルギー効率に優れ、排出削減を実現する製造システムへの注目度が高まっていることから、先進的な産業分野における摩擦攪拌溶接の利用はさらに拡大する見込みです。

摩擦攪拌溶接市場の成長要因

- 高速鉄道インフラ需要の増加:軽量で耐久性のある輸送システムへの世界的な投資拡大が、鉄道車両製造における摩擦攪拌溶接の採用を促進している。

- 造船におけるアルミニウム使用の拡大:船舶設計者は、アルミニウム船体における強固で耐食性のある接合部の作成にFSWを採用しており、海洋用途における技術拡大を後押ししている。

- 極低温タンク製造における採用拡大:LNG・水素貯蔵タンクにおける欠陥のない高信頼性溶接の必要性が、エネルギー貯蔵インフラにおけるFSW利用を推進している。

- 宇宙機部品組立での利用拡大:NASAやESAなどの宇宙機関が、衛星や打ち上げロケットの製造に摩擦攪拌溶接を統合することで、先進製造技術の採用を推進している。

市場動向

推進要因

自動車・航空宇宙分野における軽量材料の需要増加が、摩擦攪拌溶接技術の採用をどのように加速させているか?

自動車・航空宇宙産業における軽量材料の需要増加が市場を牽引すると予想される。固相溶接は、母材を溶かさずに接合することで、アルミニウムやその他の軽量合金の製造において従来の接合技術を置き換えている。これにより高い機械的強度、優れた疲労寿命、低歪みが実現され、構造部品の制御に有用である。自動車メーカーは燃費向上と排出基準達成のため軽量化に注力する一方、航空宇宙OEMは積載量と効率の向上に取り組んでいる。

摩擦攪拌接合は大型パネルや複雑な組立品において継ぎ目のない接合を実現することで、これらの目標達成を支援する。2024年、米国エネルギー省(DOE)は持続可能な輸送に向けた軽量材料戦略において、アルミニウム合金を車両の軽量化を可能にする主要技術の一つとして挙げた。

- 同年、米国溶接協会(AWS)は、溶接品質の向上とコスト削減効果を目的に、北米の自動車OEMメーカーが固相溶接技術を採択したと報告した。さらに、軽量製造における構造最適化に向けた業界の精密接合技術への移行が、摩擦攪拌接合市場の需要をさらに後押ししている。

抑制要因

限定的な材料適合性が産業応用拡大を制約

材料適合性の制限が市場拡大の障壁となる見込み。摩擦攪拌接合はアルミニウムやマグネシウム合金などの軟質非鉄金属に最適である。フラウンホーファー研究所など研究機関が硬質金属向け工具材料の開発に取り組んでいるものの、商業レベルでのスケーラビリティは未だ確立されていません。加えて、専用設備の高額な初期導入コストが中小メーカーの採用を制限し、市場拡大を阻害すると予想されます。

機会

EVバッテリーアセンブリにおける耐久性・熱安定性に優れた接合部の需要が、なぜ摩擦攪拌溶接の利用拡大を後押しするのか?

電気自動車用バッテリー筐体における高強度接合部の需要拡大が市場成長に影響を与え、さらなる巨大な市場機会を創出する見込みです。EVメーカーは、安全で熱的に安定したバッテリートレイ、ハウジング、構造体用の接合部を必要としています。これらの要件は、電気的劣化なしにアルミニウムやその他の導電性金属に完全な接合を実現する摩擦攪拌溶接によって達成されます。また、熱的に敏感な環境において不可欠な、熱影響域を最小化する手法でもあります。欧州、中国、米国の主要EVメーカーは、生産拡大と耐熱性バッテリー製造のためFSWの採用を拡大している。

- 2024年IEA報告書によると、2023年の世界EVバッテリー需要は750GWhを超え、2022年比40%増加した。これは堅調な拡大を示すものの、2021~2022年に見られた急成長ペースから年間成長率は若干鈍化した。特筆すべきは、この電池需要急増の約95%を電気自動車が占めた点である。さらに、防衛・軍用機生産への投資拡大が、市場を牽引する摩擦攪拌溶接技術の活用加速を促すと予測される。

設備タイプ別インサイト

2024年に固定式FSW装置が摩擦攪拌溶接市場を支配した理由

固定式FSW装置(固定式機械)セグメントは、大量生産と高精度溶接を両立する能力により、2024年の摩擦攪拌溶接市場で42%のシェアを占め支配的地位を維持した。固定式機械は航空宇宙、自動車、造船、防衛産業のメーカーで使用されている。プロセス制御の一貫性、優れた機械的精度、自動化やロボットアームとの互換性という利点がある。さらに、多軸制御とリアルタイムデータ監視が必要な生産環境において、固定式設備が最も適していた。

携帯型FSW装置セグメントは、柔軟性、現場使用可能な装置、経済的な製造への需要増加により、今後数年間で最も高いCAGRで成長すると予測される。これらの小型ユニットにより、オペレーターはあらゆる大型構造物や固定構造物に直接取り付け、高い信頼性の溶接を実行できる。これには、パイプライン、海洋構造物、橋梁、航空宇宙部品の修理や現場組立時の溶接が含まれる。

- 2024年、KUKA AGとESAB Corporationは、現場インフラ溶接などで使用される移動式ロボットシステムに後付け可能なモジュラー型ロボットFSWヘッドの開発に投資した。洋上風力発電、大規模インフラプロジェクト、鉄道輸送も携帯型システムの需要を後押ししている。さらに、携帯性と自動化・適応制御の組み合わせが需要をさらに増加させ、セグメントの成長を促進すると予想される。

材料タイプ別インサイト

2024年、アルミ合金はなぜ摩擦攪拌溶接市場で優位性を維持したのか?

アルミ合金セグメントは2024年、摩擦攪拌溶接市場で最大の収益シェア(約53%)を占めた。これは自動車、航空宇宙、船舶、鉄道産業で広く採用されたためであり、これらの業界ではメーカーが高強度重量比の軽量構造に注力している。

摩擦攪拌溶接はアルミニウム溶接に最適な代替技術である。この手法では溶融式溶接プロセスが抱える気孔・歪み・割れの問題が発生しない。さらに大量生産に適しているため普及が進み、セグメント成長を牽引している。

鉄鋼・ステンレス鋼セグメントは、造船、防衛、エネルギー、インフラ分野での需要増加により、今後数年間で最も速い成長率が見込まれています。これらの材料は極めて強靭で耐食性に優れ、過酷な外部環境に晒される構造物において極めて重要です。さらに、産業がより時間効率の高い接合方法への移行を急ピッチで進めることで鋼材の高性能化が促進され、これが市場成長をさらに後押ししている。

最終用途産業の洞察

2024年に自動車・輸送部門が摩擦攪拌接合市場をリードした要因は?

自動車・輸送セグメントは2024年の摩擦攪拌接合市場を支配し、推定32%の市場シェアを占めました。これは自動車メーカーが車両シャーシやボディ構造においてアルミニウムなどの軽量材料を接合するためにFSWを広く導入したためです。

2024年、自動車業界のプレイヤーは電気自動車プラットフォームにおいて摩擦攪拌溶接への移行を進めている。この技術を活用し、車両の安全性を損なうことなく軽量化・薄型化を実現しつつ強度を向上させている。さらに、CAF(企業平均燃費)達成に向けた軽量化戦略強化を目的として設計される次世代EVにおけるFSWの採用が、この分野の市場成長をさらに促進している。

航空宇宙・防衛セグメントは、ミッションクリティカル部品の需要増加に伴う摩擦攪拌溶接技術のエンドユース分野の急成長により、今後数年間で最も高いCAGRで成長すると予測される。航空機および防衛システムでは、アルミニウムやその他の先進合金を使用した胴体、翼、燃料タンク構造もFSWで接合されている。さらに、防衛近代化と航空宇宙製造セクターのアップグレードに向けた支出増加が、今後数年間でこのセグメントのさらなる成長を牽引すると予想される。

技術/ツールタイプ別インサイト

2024年に従来型FSWツールが支配的だった要因は?

従来型FSWツールセグメントは、2024年の摩擦攪拌接合市場において最大の収益シェアを占めました。これは、低~中融点材料間の接合形成という幅広い用途で消費されるためです。この装置は、コスト、入手可能性、およびほとんどの標準的な回転式FSW機械との互換性から、様々な産業で広く利用されています。さらに、中期的にはコスト重視かつ量産中心の産業における高い利用率が、このセグメントをさらに推進しています。

先進工具材料セグメントは、チタン、鋼、ニッケル基合金など高温・難攪拌材料の溶接需要増加により、今後数年間で最も高いCAGRで成長すると予測される。これらの新開発ハイテク工具は多結晶立方晶窒化ホウ素(PCBN)、タングステンレニウム、窒化ケイ素で製造され、過酷な加工温度条件下での工具寿命延長を目的に開発された。さらに、先進攪拌溶接技術の利用は、従来工具使用時と比較して優れた溶接浸透性と疲労強度向上をもたらし、今後数年間の市場拡大をさらに促進する見込みである。

自動化レベルに関する分析

完全自動化&CNC統合システムが、FSW市場において主導的かつ最速成長の自動化レベルとなった背景は?

2024年には完全自動化&CNC統合システムセグメントが世界市場を支配し、予測可能な将来において急速に成長する部品需要により、今後数年間も成長を維持すると予想される。航空宇宙、自動車、造船、鉄道などの産業の生産者は、重要な製造条件において継続的にこれらのシステムを採用している。国際溶接協会(IIW Global)とTWI Ltd.が2024年に実施した調査によると、産業分野で構築されたオンデマンドラインの約60%が完全自動化されていた。これは、品質コストを管理する能力と並行して、非定型的にプログラム可能な手順を実行する必要性を示している。

エアバス、テスラ、GKNエアロスペースなどの企業は、CNC制御と工程内監視システムを組み合わせたロボットFSWセルの利用を拡大し、複雑な形状の追加とサイクルタイム短縮を実現している。デジタル製造の統合とインダストリー4.0準拠への需要増加により、このセグメントのさらなる成長が見込まれる。さらに、溶接の一貫性と厳密な幾何公差に対する需要の高まりが、今後数年間の市場をさらに推進する見込みである。

摩擦攪拌溶接市場企業

- Achi Industries Co., Ltd.

- Beijing FSW Technology Co., Ltd.

- Bharat Heavy Electricals Limited (BHEL, India)

- ESAB (Colfax Corporation)

- ETA Technology Pvt. Ltd. (India)

- Fronius International GmbH

- Gatwick Technologies

- General Tool Company

- Grenzebach Maschinenbau GmbH

- HFW Solutions

- Hitachi High-Tech Corporation

- IWES GmbH

- KUKA Systems GmbH

- Mazak Corporation

- MTI (Manufacturing Technology Inc.)

- PaR Systems, LLC

- Stirtec GmbH

- Thyssenkrupp AG

- TWI Ltd (The Welding Institute, UK)

- VBC Group (UK)

最近の動向

- 2024年10月、 TWI LtdとStirweldは、Stirweldの伸縮式ピン摩擦攪拌溶接(FSW)ヘッド技術を用いた先進的なタンク溶接能力を紹介する共同イベントを発表しました。英国航空宇宙技術研究所(ATI)MASTERプロジェクトの支援を受け、本イベントは2025年3月11日にTWI Ltdケンブリッジ施設で開催予定。GKN Aerospaceを含む主要関係者の実演溶接と専門家講演を通じ、航空宇宙用途向けアルミニウム水素貯蔵タンク製造の革新技術を披露。

- 2025年4月、Bodor社はフル定格出力と高速溶接を実現したハンドヘルド型レーザー溶接機「ECOシリーズ」を正式発売。次世代製造環境向けにスマートで自動化対応の性能を提供しつつ、人件費を最大50%削減する設計となっている。

- 2024年5月、ファイバーレーザーソリューションの世界的リーダーであるIPGフォトニクス社(NASDAQ: IPGP)は、製造・加工分野向けに特化した自動化コボットレーザー溶接・洗浄システムを発表しました。本システムは効率化と高精度な作業を実現し、IPGが先進溶接自動化の最先端を走る立場を強化しています。

本レポートの対象分野

装置タイプ別

- 固定式FSW装置(据置型機械)

- 立形フライス盤

- CNCベース溶接機

- ポータブルFSW装置

- 現場/オンサイト用途

- 造船・航空宇宙メンテナンス

- ロボットFSWシステム

- ガントリー/トラックベースシステム

- 従来型CNC機械用改造キット

材料タイプ別

- アルミニウム合金

- 航空宇宙グレード、自動車グレードアルミニウム

- マグネシウム合金

- 銅及び銅合金

- 鋼及びステンレス鋼

- チタン合金

- 異種材料組み合わせ(例:Al-Cu、Al-Mg)

最終用途産業別

- 自動車・輸送機器

- EVバッテリートレイ、シャーシ、アルミボディフレーム

- 航空宇宙・防衛

- 航空機胴体、ロケット燃料タンク、衛星構造体

- 造船

- パネル、デッキ、船体

- 鉄道

- 建設・インフラ

- エネルギー(例:ソーラーパネルフレーム、LNGタンク)

- 電子機器(例:ヒートシンク、筐体)

技術/工具タイプ別

- 従来型FSW工具

- 円筒形、ねじピン、ショルダー工具

- 先進工具材料

- PCBN(多結晶立方晶窒化ホウ素)

- タングステン系合金

- 自己反応型およびデュアル回転工具

- 複雑な接合部用調整可能ピン工具

自動化レベル別

- 手動/半自動FSWマシン

- 完全自動化&CNC統合システム

- インダストリー4.0およびデジタルツイン技術との統合

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が摩擦攪拌接合市場に与える影響

5.1. COVID-19の状況:摩擦攪拌接合業界への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー状況

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル摩擦攪拌溶接市場(設備タイプ別)

8.1. 摩擦攪拌溶接市場規模(設備タイプ別)

8.1.1. 固定式FSW装置(据置型機械)

8.1.1.1. 市場収益と数量予測

8.1.2. 携帯型FSW装置

8.1.2.1. 市場収益と数量予測

8.1.3. ロボット式FSWシステム

8.1.3.1. 市場収益と数量予測

8.1.4. ガントリー/トラックベースシステム

8.1.4.1. 市場収益と数量予測

8.1.5. 従来型CNC機械用改造キット

8.1.5.1. 市場収益と数量予測

第9章 グローバル摩擦攪拌溶接市場(材料タイプ別)

9.1. 摩擦攪拌溶接市場収益と数量(材料タイプ別)

9.1.1. アルミニウム合金

9.1.1.1. 市場収益と数量予測

9.1.2. マグネシウム合金

9.1.2.1. 市場収益と数量予測

9.1.3. 銅及び銅合金

9.1.3.1. 市場収益と数量予測

9.1.4. 鋼及びステンレス鋼

9.1.4.1. 市場収益と数量予測

9.1.5. チタン合金

9.1.5.1. 市場収益と数量予測

9.1.5. 異種材料組み合わせ(例:Al-Cu、Al-Mg)

9.1.5.1. 市場収益と数量予測

第10章 世界の摩擦攪拌接合市場:用途産業別

10.1. 用途産業別摩擦攪拌接合市場の収益と数量

10.1.1. 自動車・輸送機器

10.1.1.1. 市場収益と数量予測

10.1.2. 航空宇宙・防衛

10.1.2.1. 市場収益と数量予測

10.1.3. 造船

10.1.3.1. 市場収益と販売数量予測

10.1.4. 鉄道

10.1.4.1. 市場収益と販売数量予測

10.1.5. 建設・インフラ

10.1.5.1. 市場収益と販売数量予測

10.1.6. エネルギー(例:ソーラーパネルフレーム、LNGタンク)

10.1.6.1. 市場収益と数量予測

10.1.7. エレクトロニクス(例:ヒートシンク、ケーシング)

10.1.7.1. 市場収益と数量予測

第11章 グローバル摩擦攪拌溶接市場:技術/ツールタイプ別

11.1. 摩擦攪拌溶接市場収益と数量(技術/ツールタイプ別)

11.1.1. 従来型FSWツール

11.1.1.1. 市場収益と数量予測

11.1.2. 先進ツール材料

11.1.2.1. 市場収益と数量予測

11.1.3. 自己反応型およびデュアル回転ツール

11.1.3.1. 市場収益と数量予測

11.1.4. 複雑な接合部向け調整可能ピン工具

11.1.4.1. 市場収益と数量予測

第12章 グローバル摩擦攪拌溶接市場:自動化レベル別

12.1. 摩擦攪拌溶接市場収益と数量:自動化レベル別

12.1.1. 手動/半自動FSW装置

12.1.1.1. 市場収益と数量予測

12.1.2. 全自動&CNC統合システム

12.1.2.1. 市場収益と数量予測

第13章 グローバル摩擦攪拌溶接市場:地域別推定値とトレンド予測

13.1. 北米

13.1.1. 設備タイプ別市場収益・数量予測

13.1.2. 材料タイプ別市場収益・数量予測

13.1.3. 最終用途産業別市場収益・数量予測

13.1.4. 技術/工具タイプ別市場収益・数量予測

13.1.5. 自動化レベル別市場収益・数量予測

13.1.6. 米国

13.1.6.1. 装置タイプ別市場収益・数量予測

13.1.6.2. 材料タイプ別市場収益・数量予測

13.1.6.3. 最終用途産業別市場収益・数量予測

13.1.6.4. 技術/工具タイプ別市場収益・数量予測

13.1.6.5. 自動化レベル別市場収益・数量予測

13.1.7. 北米その他

13.1.7.1. 設備タイプ別市場収益・数量予測

13.1.7.2. 材料タイプ別市場収益・数量予測

13.1.7.3. 最終用途産業別市場収益・数量予測

13.1.7.4. 技術/ツールタイプ別市場収益・数量予測

13.1.7.5. 自動化レベル別市場収益・数量予測

13.2. ヨーロッパ

13.2.1. 設備タイプ別市場収益・数量予測

13.2.2. 材料タイプ別市場収益・数量予測

13.2.3. 最終用途産業別市場収益・数量予測

13.2.4. 技術/ツールタイプ別市場収益・数量予測

13.2.5. 自動化レベル別市場収益・数量予測

13.2.6. イギリス

13.2.6.1. 設備タイプ別市場収益・数量予測

13.2.6.2. 材料タイプ別市場収益・数量予測

13.2.6.3. 最終用途産業別市場収益・数量予測

13.2.7. 技術/工具タイプ別市場収益・数量予測

13.2.8. 自動化レベル別市場収益・数量予測

13.2.9. ドイツ

13.2.9.1. 市場収益と数量予測(設備タイプ別)

13.2.9.2. 市場収益と数量予測(材料タイプ別)

13.2.9.3. 市場収益と数量予測(最終用途産業別)

13.2.10. 市場収益と数量予測(技術/ツールタイプ別)

13.2.11. 自動化レベル別市場収益および数量予測

13.2.12. フランス

13.2.12.1. 装置タイプ別市場収益および数量予測

13.2.12.2. 材料タイプ別市場収益および数量予測

13.2.12.3. 最終用途産業別市場収益・数量予測

13.2.12.4. 技術/ツールタイプ別市場収益・数量予測

13.2.13. 自動化レベル別市場収益・数量予測

13.2.14. その他の欧州諸国

13.2.14.1. 設備タイプ別市場収益・数量予測

13.2.14.2. 材料タイプ別市場収益および数量予測

13.2.14.3. 最終用途産業別市場収益および数量予測

13.2.14.4. 技術/ツールタイプ別市場収益および数量予測

13.2.15. 自動化レベル別市場収益および数量予測

13.3. アジア太平洋地域

13.3.1. 市場収益と数量予測(設備タイプ別)

13.3.2. 市場収益と数量予測(材料タイプ別)

13.3.3. 市場収益と数量予測(最終用途産業別)

13.3.4. 市場収益と数量予測(技術/ツールタイプ別)

13.3.5. 自動化レベル別市場収益・数量予測

13.3.6. インド

13.3.6.1. 設備タイプ別市場収益・数量予測

13.3.6.2. 材料タイプ別市場収益・数量予測

13.3.6.3. 最終用途産業別市場収益・数量予測

13.3.6.4. 市場収益と数量予測、技術/工具タイプ別

13.3.7. 市場収益と数量予測、自動化レベル別

13.3.8. 中国

13.3.8.1. 市場収益と数量予測、設備タイプ別

13.3.8.2. 市場収益と数量予測、材料タイプ別

13.3.8.3. 市場収益と数量予測、最終用途産業別

13.3.8.4. 技術/工具タイプ別市場収益および数量予測

13.3.9. 自動化レベル別市場収益および数量予測

13.3.10. 日本

13.3.10.1. 設備タイプ別市場収益および数量予測

13.3.10.2. 材料タイプ別市場収益および数量予測

13.3.10.3. 最終用途産業別市場収益および数量予測

13.3.10.4. 技術/ツールタイプ別市場収益および数量予測

13.3.10.5. 自動化レベル別市場収益および数量予測

13.3.11. アジア太平洋地域その他

13.3.11.1. 設備タイプ別市場収益および数量予測

13.3.11.2. 材料タイプ別市場収益および数量予測

13.3.11.3. 最終用途産業別市場収益および数量予測

13.3.11.4. 技術/ツールタイプ別市場収益および数量予測

13.3.11.5. 自動化レベル別市場収益および数量予測

13.4. 中東・アフリカ(MEA)

13.4.1. 市場収益と数量予測(設備タイプ別)

13.4.2. 市場収益と数量予測(材料タイプ別)

13.4.3. 市場収益と数量予測(最終用途産業別)

13.4.4. 市場収益と数量予測(技術/ツールタイプ別)

13.4.5. 市場収益と数量予測(自動化レベル別)

13.4.6. GCC

13.4.6.1. 市場収益と数量予測(設備タイプ別)

13.4.6.2. 市場収益と数量予測(材料タイプ別)

13.4.6.3. 市場収益と数量予測(最終用途産業別)

13.4.6.4. 市場収益と数量予測(技術/ツールタイプ別)

13.4.7. 自動化レベル別市場収益および数量予測

13.4.8. 北アフリカ

13.4.8.1. 設備タイプ別市場収益および数量予測

13.4.8.2. 材料タイプ別市場収益および数量予測

13.4.8.3. 最終用途産業別市場収益および数量予測

13.4.8.4. 市場収益と数量予測、技術/工具タイプ別

13.4.9. 市場収益と数量予測、自動化レベル別

13.4.10. 南アフリカ

13.4.10.1. 市場収益と数量予測、設備タイプ別

13.4.10.2. 市場収益と数量予測、材料タイプ別

13.4.10.3. 最終用途産業別市場収益・数量予測

13.4.10.4. 技術/ツールタイプ別市場収益・数量予測

13.4.10.5. 自動化レベル別市場収益・数量予測

13.4.11. その他のMEA地域

13.4.11.1. 設備タイプ別市場収益・数量予測

13.4.11.2. 材料タイプ別市場収益・数量予測

13.4.11.3. 最終用途産業別市場収益・数量予測

13.4.11.4. 技術/ツールタイプ別市場収益・数量予測

13.4.11.5. 自動化レベル別市場収益・数量予測

13.5. ラテンアメリカ

13.5.1. 市場収益と販売数量予測(設備タイプ別)

13.5.2. 市場収益と販売数量予測(材料タイプ別)

13.5.3. 市場収益と販売数量予測(最終用途産業別)

13.5.4. 市場収益と販売数量予測(技術/工具タイプ別)

13.5.5. 市場収益と販売数量予測(自動化レベル別)

13.5.6. ブラジル

13.5.6.1. 設備タイプ別市場収益・数量予測

13.5.6.2. 材料タイプ別市場収益・数量予測

13.5.6.3. 最終用途産業別市場収益・数量予測

13.5.6.4. 技術/工具タイプ別市場収益・数量予測

13.5.7. 市場収益と数量予測(自動化レベル別)

13.5.8. ラテンアメリカその他地域

13.5.8.1. 市場収益と数量予測(設備タイプ別)

13.5.8.2. 市場収益と数量予測(材料タイプ別)

13.5.8.3. 市場収益と数量予測(最終用途産業別)

13.5.8.4. 技術/工具タイプ別市場収益・数量予測

13.5.8.5. 自動化レベル別市場収益・数量予測

第14章 企業プロファイル

14.1. アチ工業株式会社

14.1.1. 会社概要

14.1.2. 製品ラインアップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. 北京FSWテクノロジー株式会社

14.2.1. 会社概要

14.2.2. 製品ラインアップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. バーラト重電機株式会社(BHEL、インド)

14.3.1. 会社概要

14.3.2. 製品ラインアップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. ESAB(コルファックス・コーポレーション)

14.4.1. 会社概要

14.4.2. 製品ラインアップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. ETAテクノロジー社(インド)

14.5.1. 会社概要

14.5.2. 製品ラインアップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. フロニウス・インターナショナルGmbH

14.6.1. 会社概要

14.6.2. 製品ラインアップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. ガトウィック・テクノロジーズ

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. ジェネラル・ツール・カンパニー

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. グレンツェバッハ・マシーネンバウ社

14.9.1. 会社概要

14.9.2. 製品提供

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. 日立ハイテク株式会社

14.10.1. 会社概要

14.10.2. 製品提供

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章 付録

16.1. 弊社について

16.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖