❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

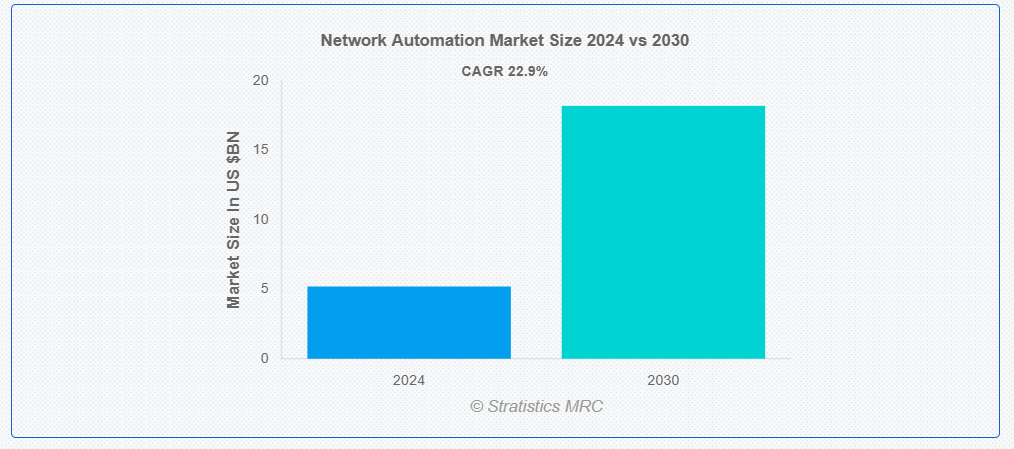

ストラティスティクスMRCによると、世界のネットワーク自動化市場は2024年に52億ドル規模であり、予測期間中に年平均成長率(CAGR)22.9%で成長し、2030年までに182億ドルに達すると見込まれている。ネットワーク自動化とは、ソフトウェアを通じてネットワークデバイスの設定、管理、運用を自動化し、人的介入の必要性を最小限に抑えるプロセスを指す。スクリプト、API、機械学習などの高度なツールを頻繁に活用し、プロビジョニング、監視、トラブルシューティング、スケーリングなどのタスクを包含する。ネットワーク自動化は反復作業を自動化することで、生産性向上、人的ミスの削減、俊敏性の強化を実現し、SDN(ソフトウェア定義ネットワーク)やNFV(ネットワーク機能仮想化)といった複雑化するネットワーク環境を支える。

Gardnerの予測によれば、2026年までに企業の30%がネットワーク活動の半数以上を自動化する見込みであり、これは2023年半ばの10%未満から大幅に増加する。

市場動向:

推進要因:

ネットワークの複雑化

現代ネットワークの複雑化は、ネットワーク自動化市場を牽引する重要な要因です。組織がクラウドコンピューティング、IoTデバイス、分散型アーキテクチャを採用するにつれ、これらの複雑なネットワークを手動で管理することはますます困難でエラーが発生しやすくなっています。ネットワーク自動化ソリューションは、この複雑性を効率的に処理し、人的ミスを減らし、ネットワークパフォーマンスを向上させる能力を提供します。多様なネットワーク環境全体で、迅速な設定変更、一貫したポリシー適用、リアルタイム監視を可能にします。この機能は、進化するビジネスニーズや技術進歩に直面してもネットワークの信頼性、セキュリティ、俊敏性を維持するために不可欠である。その結果、ネットワークがより複雑かつ動的になるにつれて、ネットワーク自動化ツールへの需要は引き続き高まっている。

抑制要因:

高い初期投資

ネットワーク自動化ソリューションの導入に必要な高い初期投資は、特に中小企業にとって採用の大きな障壁となっている。コストはソフトウェアやハードウェアだけでなく、統合費用、スタッフ研修、プロセス再設計の潜在的な費用も含まれます。効率性向上や運用コスト削減といった長期的なメリットがあるにもかかわらず、多くの組織はこうした初期費用の正当化に苦労しています。さらに、レガシーシステムから自動化ソリューションへの移行の複雑さが導入コストをさらに押し上げる可能性があります。この財政的障壁は市場成長を遅らせ、ネットワーク自動化技術の普及を制限する恐れがあります。

機会:

カスタマイズ性と柔軟性

各企業が固有のネットワーク課題と要件に直面する中、特定の環境やワークフローに合わせて調整可能な自動化ツールへの需要が高まっている。この傾向は、ベンダーが既存システムとシームレスに統合され、容易なカスタマイズを可能にするモジュール式でAPI駆動型のソリューションを開発する機会を開く。オンプレミス、クラウドベース、ハイブリッドモデルなど柔軟な導入オプションを提供できる能力は、市場の潜在性をさらに拡大する。さらに、インテントベースネットワーキングやAI駆動型自動化の台頭は、変化するネットワーク状況やビジネスニーズに自律的に適応できる革新的なソリューションの機会を生み出している。

脅威:

競争圧力

ネットワーク自動化市場は、既存のネットワーク大手企業と革新的なスタートアップ双方が市場シェアを争う中、激しい競争圧力に直面している。この競争は価格圧力につながり、ベンダーの利益率を低下させる可能性がある。AI、機械学習、インテントベースネットワーキングなどの分野における技術進歩の急速なペースは、企業が関連性を維持するために継続的な革新を迫る。さらに、オープンソースの自動化ツールやプラットフォームの出現は、プロプライエタリなソリューションにとっての課題となっている。

COVID-19の影響:

COVID-19パンデミックは、組織がリモートワークモデルへ急速に移行したことで、ネットワーク自動化ソリューションの導入を加速させた。分散型労働力を支える安全で信頼性が高くスケーラブルなネットワークの必要性が、自動化されたネットワーク管理ツールの需要を牽引した。ネットワーク自動化は、事業継続性の維持、セキュリティ強化、増加するネットワークトラフィックの管理において不可欠となった。この変化は、パンデミック後も企業がネットワークの回復力と柔軟性を優先し続けるため、市場に持続的な影響を与える可能性が高い。

予測期間中、ソリューションセグメントが最大規模となる見込み

ソリューションセグメントは、重要なネットワーク管理課題に対応する包括的な提供内容により、ネットワーク自動化市場を支配すると予想される。これらのソリューションは、ネットワークオーケストレーション、構成管理、分析ソフトウェアなど、幅広いツールとプラットフォームを網羅している。組織はこれにより、複雑なネットワークタスクの自動化、運用効率の向上、ネットワークセキュリティの強化を実現できる。多様なネットワーク環境を管理できる統合型エンドツーエンド自動化ソリューションへの需要拡大が、このセグメントの成長を牽引している。

予測期間においてクラウドセグメントが最高のCAGRを示すと予想される

クラウドベースのネットワーキングソリューションおよびサービスの採用拡大により、ネットワーク自動化市場におけるクラウドセグメントは著しい成長が見込まれる。クラウドベースのネットワーク自動化は、スケーラビリティ、柔軟性、インフラコスト削減など複数の利点を提供する。クラウドネイティブ技術とネットワーク自動化ツールの統合は、その機能を強化し、より動的で応答性の高いネットワーク管理を可能にする。企業が業務をクラウドに移行し続ける中、クラウドベースのネットワーク自動化ソリューションへの需要は急増し、セグメントの成長率を牽引すると予想される。

最大のシェアを占める地域:

北米地域は、先進的な技術インフラとネットワーク自動化ソリューションの早期導入により、予測期間中に最大の市場シェアを占めると予測される。同地域には多くの主要ネットワーク自動化ベンダーが存在し、複雑なネットワーク環境を持つ企業が集積している。IT、通信、金融などの産業が強く存在することで、高度なネットワーク管理ツールの需要が促進されています。さらに、同地域におけるデジタルトランスフォーメーション(DX)イニシアチブへの注力とクラウドサービスの急速な採用が、ネットワーク自動化市場の成長に寄与しています。

最高CAGR地域:

アジア太平洋地域は、様々な産業における急速なデジタルトランスフォーメーションに牽引され、予測期間中に最高のCAGRを達成すると予測されています。同地域の拡大するITインフラ、クラウドサービスの普及拡大、通信セクターの成長がネットワーク自動化ソリューションにとって肥沃な土壌を形成している。中国、インド、日本などの国々は、高度なネットワーク管理能力を必要とする5Gネットワークやスマートシティ構想に多額の投資を行っている。アジア太平洋地域の企業が業務効率と俊敏性をますます重視するにつれ、ネットワーク自動化技術の採用が加速し、世界的に高い成長率をもたらすと予想される。

市場の主要プレイヤー

ネットワーク自動化市場の主要プレイヤーには、Cisco Systems, Juniper Networks, IBM, VMware, Hewlett Packard Enterprise, SolarWinds, Micro Focus, NetBrain, Forward Networks, BMC Software, Anuta Networks, Apstra, BlueCat, Entuity, Riverbed, Itential, Fortinet, and Red Hatなどが含まれる。

主な動向:

2024年9月、ヒューレット・パッカード・エンタープライズは、サードパーティ製ネットワーク機器監視のためのOpsRamp統合を含む新たなAIインサイトと機能により、Aruba Networking Centralを拡張した。

2024年6月、シスコシステムズはAI搭載ネットワーク管理ソリューション「Cisco Networking Cloud」の拡張を発表。ドメイン横断的な設定タスク自動化を実現する「Cisco Workflows」など新機能を追加。

2024年1月、ジュニパーネットワークスは共通AIエンジンとMist Marvis仮想ネットワークアシスタントによりキャンパス・ブランチ・データセンターのネットワーク運用を統合する「AIネイティブ・ネットワーキング・プラットフォーム」を発表。

対象コンポーネント:

• ソリューション

• サービス

対象ネットワークタイプ:

• 物理ネットワーク

• 仮想ネットワーク

• ハイブリッドネットワーク

対象導入モード:

• オンプレミス

• クラウド

• ハイブリッド

対象組織規模:

• 中小企業 (SME)

• 大企業

対象エンドユーザー:

• ITおよび通信

• 製造業

• エネルギー・公益事業

• 医療

• 小売・電子商取引

• 公共部門

• 銀行・金融サービス・保険(BFSI)

• メディア・エンターテインメント

• 運輸・物流

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバルネットワーク自動化市場(コンポーネント別)

5.1 はじめに

5.2 ソリューション

5.2.1 ネットワーク自動化ツール

5.2.2 SD-WANおよびネットワーク仮想化

5.2.3 インテントベースネットワーキング

5.3 サービス

5.3.1 プロフェッショナルサービス

5.3.1.1 アドバイザリーおよびコンサルティング

5.3.1.2 トレーニングおよびサポート

5.3.1.3 導入および統合

5.3.2 マネージドサービス

6 ネットワークタイプ別グローバルネットワーク自動化市場

6.1 はじめに

6.2 物理ネットワーク

6.3 仮想ネットワーク

6.4 ハイブリッドネットワーク

7 グローバルネットワーク自動化市場、導入モード別

7.1 はじめに

7.2 オンプレミス

7.3 クラウド

7.4 ハイブリッド

8 グローバルネットワーク自動化市場、組織規模別

8.1 はじめに

8.2 中小企業(SME)

8.3 大企業

9 エンドユーザー別グローバルネットワーク自動化市場

9.1 概要

9.2 ITおよび通信

9.3 製造業

9.4 エネルギーおよび公益事業

9.5 医療

9.6 小売および電子商取引

9.7 公共部門

9.8 銀行・金融サービス・保険(BFSI)

9.9 メディア・エンターテインメント

9.10 運輸・物流

9.11 その他のエンドユーザー

10 グローバルネットワーク自動化市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他地域

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦(UAE)

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Cisco Systems

12.2 Juniper Networks

12.3 IBM

12.4 VMware

12.5 Hewlett Packard Enterprise

12.6 SolarWinds

12.7 Micro Focus

12.8 NetBrain

12.9 Forward Networks

12.10 BMC Software

12.11 Anuta Networks

12.12 Apstra

12.13 BlueCat

12.14 Entuity

12.15 Riverbed

12.16 Itential

12.17 Fortinet

12.18 Red Hat

表一覧

1 地域別グローバルネットワーク自動化市場見通し(2022-2030年)(百万ドル)

2 コンポーネント別グローバルネットワーク自動化市場見通し(2022-2030年)(百万ドル)

3 ソリューション別グローバルネットワーク自動化市場見通し(2022-2030年)(百万ドル)

4 ネットワーク自動化ツール別グローバルネットワーク自動化市場見通し(2022-2030年)(百万ドル)

5 SD-WANおよびネットワーク仮想化別グローバルネットワーク自動化市場見通し(2022-2030年)(百万ドル)

6 グローバルネットワーク自動化市場見通し:意図ベースネットワーキング別(2022-2030年)(百万ドル)

7 グローバルネットワーク自動化市場見通し:サービス別(2022-2030年)(百万ドル)

8 グローバルネットワーク自動化市場見通し:プロフェッショナルサービス別(2022-2030年)(百万ドル)

9 グローバルネットワーク自動化市場見通し:マネージドサービス別(2022-2030年)(百万ドル)

10 グローバルネットワーク自動化市場見通し:ネットワークタイプ別(2022-2030年)(百万ドル)

11 グローバルネットワーク自動化市場見通し:物理ネットワーク別(2022-2030年)(百万ドル)

12 グローバルネットワーク自動化市場見通し:仮想ネットワーク別(2022-2030年)(百万ドル)

13 グローバルネットワーク自動化市場見通し:ハイブリッドネットワーク別(2022-2030年)(百万ドル)

14 グローバルネットワーク自動化市場見通し:導入モード別(2022-2030年)(百万ドル)

15 グローバルネットワーク自動化市場見通し:オンプレミス別(2022-2030年)(百万ドル)

16 グローバルネットワーク自動化市場見通し:クラウド別(2022-2030年)(百万ドル)

17 グローバルネットワーク自動化市場見通し:ハイブリッド別(2022-2030年)(百万ドル)

18 グローバルネットワーク自動化市場見通し:組織規模別(2022-2030年)(百万ドル)

19 グローバルネットワーク自動化市場見通し:中小企業(SME)別(2022-2030年)(百万ドル)

20 大企業別グローバルネットワーク自動化市場見通し(2022-2030年)(百万ドル)

21 エンドユーザー別グローバルネットワーク自動化市場見通し(2022-2030年)(百万ドル)

22 IT・通信分野別グローバルネットワーク自動化市場見通し(2022-2030年)(百万ドル)

23 グローバルネットワーク自動化市場見通し:製造業別(2022-2030年)(百万ドル)

24 グローバルネットワーク自動化市場見通し:エネルギー・公益事業別(2022-2030年)(百万ドル)

25 グローバルネットワーク自動化市場見通し:医療分野別(2022-2030年)(百万ドル)

26 小売・電子商取引分野におけるグローバルネットワーク自動化市場見通し(2022-2030年)(百万ドル)

27 公共部門におけるグローバルネットワーク自動化市場見通し(2022-2030年)(百万ドル)

28 グローバルネットワーク自動化市場見通し:銀行・金融サービス・保険(BFSI)分野別(2022-2030年)(百万ドル)

29 グローバルネットワーク自動化市場見通し:メディア・エンターテインメント分野別(2022-2030年)(百万ドル)

30 グローバルネットワーク自動化市場見通し:運輸・物流分野別(2022-2030年)(百万ドル)

31 グローバルネットワーク自動化市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖