❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

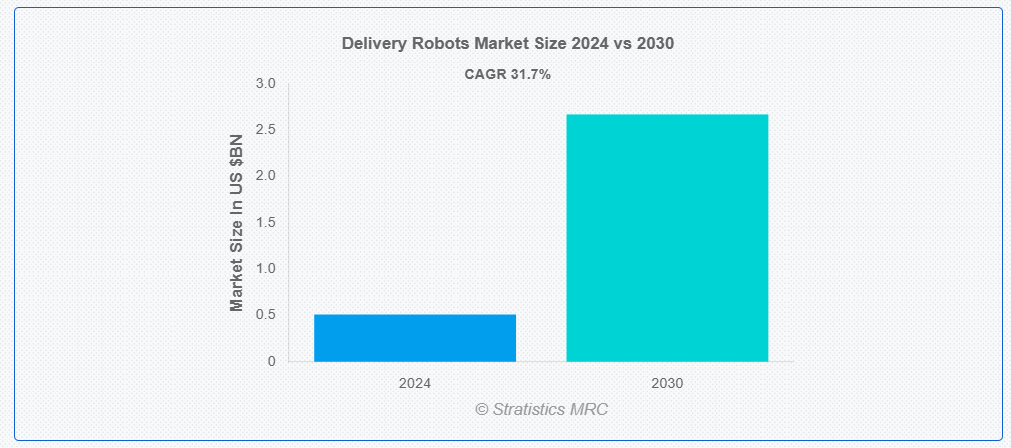

ストラティスティクスMRCによると、世界の配送ロボット市場は2024年に5億1000万ドル規模であり、予測期間中に年平均成長率(CAGR)31.7%で成長し、2030年までに26億7000万ドルに達すると見込まれている。配送ロボットは、食料品、食事、小包を配達するために作られた自動運転車である。GPS、カメラ、センサーなどの高度なナビゲーションシステムを活用し、歩道や横断歩道を走行しながら障害物を回避する。AIとIoT技術の発展により効果的に稼働可能なこれらのロボットは、コストと速度が重要な物流分野であるラストマイル配送に最適である。さらに、配送業務の効率化を図るため、Starship TechnologiesやAmazonなどの企業は、特にキャンパスやゲート付きコミュニティなどの規制された環境において、これらのロボットの導入を積極的に進めている。

国際貿易局(ITA)によれば、電子商取引部門の小売純売上高は2022年から2024年にかけて17.8%の成長が見込まれている。

市場動向:

推進要因:

自動運転配送サービスへの関心の高まり

顧客満足度の向上と業務効率化を図る企業の間で、自律型配送サービスの需要が高まっています。消費者が求める迅速な配送オプションへの需要増に対応するため、企業は配送ロボットへの投資を進めています。ECやフードデリバリーなど迅速なサービスが不可欠な業界では、この変化が特に顕著です。自律走行配送ロボットを活用し交通量の少ないルートを走行させることで、配送時間の最適化と交通渋滞の軽減が可能となる。これにより企業は顧客体験の向上と競争優位性の維持を実現できる。

抑制要因:

高額な初期導入費と継続的費用

配送ロボットの導入には、特に高度なAIシステム、センサー、LIDAR、ナビゲーションソフトウェアにおいて多額の先行投資が必要となる。定期的な修理、ソフトウェア更新、保守の必要性により、これらの費用はさらに増加します。ロボットを既存の物流ネットワークに統合するには、インフラアップグレードやトレーニングへの追加投資も必要となる場合があります。さらに、中小企業にとってコストが障壁となるため、この技術は大企業や特定のユースケースに限定される可能性があります。技術の発展に伴いコストは低下する見込みですが、普及の大きな障壁は依然として初期費用の高さにあります。

機会:

スマートシティインフラとの連携

配送ロボットは、都市効率の向上、排出量削減、物流の簡素化を目指すスマートシティインフラへの世界的移行から恩恵を受ける好位置にある。ロボットは交通管理システム、都市センサー、その他の接続デバイスからのリアルタイムデータを活用し、IoTネットワークを統合することで経路を最適化し、安全性を高め、配送時間を短縮できる。この統合により、配送ロボットは都市環境で容易に稼働し、インテリジェント交通ネットワークに参加できる。さらに、ロボットは都市システムと統合して運用効率を向上させることができ、企業はシンガポールやドバイなどスマートシティ構想に投資している都市で自律配送プログラムの試験運用が可能である。

脅威:

他の自律走行配送システムとの激しい競争

汎用性と長距離移動能力が評価されているため、ドローンや自律走行配送車両などの他のラストマイル配送技術が、配送ロボット市場にとって深刻な脅威となっている。例えばAmazonのような企業は、交通渋滞を完全に回避できる迅速な空中配送のためのドローン試験を実施している。市場では、歩道ではなく道路を走行するように設計された自律走行地上車両も競合相手であり、特に大型荷物の運搬において顕著である。さらに、これらの技術に投じられている多額の研究開発費を考慮すると、他の自律型ソリューションがより大きな積載容量やより長い航続距離を提供する場合、配送ロボットが市場シェアを拡大するのは困難かもしれない。

COVID-19の影響:

COVID-19パンデミックは配送ロボット市場に大きな影響を与え、拡大を促進すると同時に阻害もした。一方で、企業は人的接触を最小限に抑えウイルス感染リスクを低減したいと考え、パンデミック中に非接触型配送ソリューションの需要が増加した。ラストマイル物流においては、特に食品や生活必需品の配送において自律型配送ロボットの利用が増加した。非接触配送サービスの需要増加は、スターシップ・テクノロジーズやヌロといった企業の拡大につながった。しかし、パンデミックによるサプライチェーンへの影響や経済的不確実性が、配送ロボットのより広範な導入を困難にした。

予測期間中、時速3キロメートル以下のセグメントが最大規模となる見込み

配送ロボット市場では、時速3キロメートル以下のセグメントが通常最大のシェアを占める。このカテゴリーは、比較的低速ながら極めて効率的な配送用ロボットで構成され、都市部におけるラストマイル輸送に特に適している。食品配達、小売、郵便サービスなどの業界では、速度よりも安全性、正確性、信頼性といった要素が重視されるため、これらのロボットが好まれる。さらに、従来の配送手法に代わる経済的で持続可能な選択肢を提供するため、これらのロボットの利用は急速に拡大している。

予測期間中、食品・飲料セグメントが最高のCAGRを示す見込み

配送ロボット市場において、食品・飲料セグメントは現在最高のCAGRを示している。特に速度と利便性が重要な都市部でラストマイル配送サービスの需要が高まっていることが、この成長を牽引している。配送ロボットは商品をより迅速かつ非接触で配送でき、生産性を向上させ、人件費を削減できるため、食品・飲料業界で特に有用であることが証明されている。さらに、配送時間の短縮、オンライン食事注文の普及、サービス産業における自動化需要の高まりも、この成長の主要な推進要因となっている。

最大のシェアを占める地域:

北米は自律走行配送ロボットの開発・導入において主要な役割を担っており、世界の配送ロボット市場で最大のシェアを占めると予測されている。同地域は自律配送技術開発に注力するスタートアップ企業が多く、主要市場ベンダーの集中度も高いという利点がある。さらに小売、物流、医療など多様なエンドユーザー産業が北米で配送ロボットを広く活用している。米国消費者の84%以上がオンラインショッピングを利用するなど、オンライン購入への依存度が高まっていることも北米の市場優位性をさらに強固なものとしている。これにより効果的な配送ソリューションへの需要が増加している。

最高CAGR地域:

予測期間中、配送ロボット市場はアジア太平洋地域で最高CAGRでの成長が見込まれる。中国、日本、インド、韓国などの国々における著しい都市化、インターネット普及率の向上、フードデリバリーアプリの増加など、数多くの要因がこの急速な成長を牽引している。さらに、消費者層の変化や効率的な配送オプションへの嗜好に後押しされた同地域の活況を呈する電子商取引産業が、配送ロボットの需要をさらに押し上げています。加えて、アジア太平洋地域の企業が物流プロセスの効率化のために自律技術をますます活用するにつれ、市場は大幅に成長すると予想され、今後の投資とイノベーションの主要な焦点となるでしょう。

市場における主要プレイヤー

配送ロボット市場の主要プレイヤーには、 Zebra Technologies, Panasonic Corporation, Amazon Robotics, Starship Technologies, Alibaba Group Holding Ltd, Robby Technologies Inc., Savioke, Inc., Uber Technologies, Inc., Boston Dynamics, Aethon, ST Engineering Aethon, Inc., Deutsche Post (DHL), Relay Robotics, Inc., Flytrex Inc. and Agility Roboticsなどが含まれる。

主な動向:

2024年9月、Amazonは倉庫の自動化を加速するため、ロボティクスソフトウェア企業Covariantと新たな商業契約を締結し、同社スタッフの採用を含む合意に至った。この新契約により、AmazonはCovariantのロボティクス基盤モデルに対する非独占的ライセンスを取得する。

2024年7月、パナソニック株式会社は、コールドチェーンソリューションズカンパニーがポーランドの冷凍機器メーカーである子会社Area Cooling Solutions Sp. z.o.o.の全株式をCooling Solutions S.L.から取得する契約を締結したと発表した。この取引は、パナソニックが欧州市場における凝縮ユニット事業を強化し、進行中のグローバル展開を加速するための戦略的措置である。

2024年7月、Uber Technologies, Inc.とBYD Co. Ltd.は、主要グローバル市場において10万台の新型BYD電気自動車をUberプラットフォームに導入する複数年にわたる戦略的提携を発表した。欧州とラテンアメリカで最初に開始されるこの提携により、ドライバーはUberプラットフォーム上でBYD車両の業界最高水準の価格設定とファイナンスを利用できるようになり、中東、カナダ、オーストラリア、ニュージーランドの市場にも拡大される見込みである。

対象タイプ:

• 屋内

• 屋外

対象積載容量:

• 最大10kg

• 11kg~50kg

• 50kg超

提供内容:

• ハードウェア

• ソフトウェア

• サービス

運用形態:

• リモート操作

• 自動運転

対応速度制限:

• 3km/h以下

• 3km/h超~6km/h以下

• 6km/h超

対応車輪数:

• 3輪

• 4輪

• 6輪

対象エンドユーザー:

• 医療

• 食品・飲料

• 小売

• 郵便

• 物流

• 宿泊

• 電子機器

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル配送ロボット市場:タイプ別

5.1 概要

5.2 屋内型

5.3 屋外型

6 グローバル配送ロボット市場:積載能力別

6.1 概要

6.2 10kg以下

6.3 11kg~50kg

6.4 50kg超

7 グローバル配送ロボット市場、提供内容別

7.1 概要

7.2 ハードウェア

7.2.1 GPS(全地球測位システム)

7.2.2 カメラ

7.2.3 レーダー

7.2.4 超音波/LiDAR(光検出および測距)センサー

7.2.5 制御システム

7.2.6 シャーシ&モーター

7.2.7 その他のハードウェア

7.3 ソフトウェア

7.3.1 フリート管理

7.3.2 コンピュータービジョン

7.4 サービス

8 グローバル配送ロボット市場、操作別

8.1 概要

8.2 遠隔操作

8.3 自律走行

9 グローバル配送ロボット市場、速度制限別

9.1 概要

9.2 3km/h以下

9.3 3km/h超~6km/h以下

9.4 6km/h超

10 グローバル配送ロボット市場、車輪数別

10.1 概要

10.2 3輪

10.3 4輪

10.4 6輪

11 グローバル配送ロボット市場、エンドユーザー別

11.1 はじめに

11.2 医療

11.3 食品・飲料

11.4 小売

11.5 郵便

11.6 物流

11.7 ホスピタリティ

11.8 電子機器

11.9 その他のエンドユーザー

12 地域別グローバル配送ロボット市場

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 欧州

12.3.1 ドイツ

12.3.2 英国

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他の欧州

12.4 アジア太平洋地域

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南米その他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 UAE

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主要動向

13.1 契約・提携・協力・合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 事業拡大

13.5 その他の主要戦略

14 企業プロファイリング

14.1 Zebra Technologies

14.2 Panasonic Corporation

14.3 Amazon Robotics

14.4 Starship Technologies

14.5 Alibaba Group Holding Ltd.

14.6 Robby Technologies Inc.

14.7 Savioke, Inc.

14.8 Uber Technologies, Inc.,

14.9 Boston Dynamics

14.10 Aethon

14.11 ST Engineering Aethon, Inc.

14.12 Deutsche Post (DHL)

14.13 Relay Robotics, Inc.

14.14 Flytrex Inc.

14.15 Agility Robotics

表一覧

1 地域別グローバル配送ロボット市場見通し(2022-2030年)(百万ドル)

2 タイプ別グローバル配送ロボット市場見通し(2022-2030年)(百万ドル)

3 屋内配送ロボットの世界市場見通し(2022-2030年)(百万ドル)

4 屋外配送ロボットの世界市場見通し(2022-2030年)(百万ドル)

5 積載能力別配送ロボットの世界市場見通し(2022-2030年)(百万ドル)

6 グローバル配送ロボット市場見通し、10kg以下別(2022-2030年)(百万ドル)

7 グローバル配送ロボット市場見通し、11kg~50kg別(2022-2030年)(百万ドル)

8 グローバル配送ロボット市場見通し、50kg超別(2022-2030年)(百万ドル)

9 グローバル配送ロボット市場見通し、提供形態別(2022-2030年)(百万ドル)

10 グローバル配送ロボット市場見通し:ハードウェア別(2022-2030年)(百万ドル)

11 グローバル配送ロボット市場見通し:GPS(全地球測位システム)別(2022-2030年)(百万ドル)

12 グローバル配送ロボット市場見通し:カメラ別(2022-2030年)(百万ドル)

13 グローバル配送ロボット市場見通し、レーダー別(2022-2030年)(百万ドル)

14 グローバル配送ロボット市場見通し、超音波/LiDAR(光検出および測距)センサー別(2022-2030年)(百万ドル)

15 制御システム別グローバル配送ロボット市場見通し(2022-2030年)(百万ドル)

16 シャーシ・モーター別グローバル配送ロボット市場見通し(2022-2030年)(百万ドル)

17 その他ハードウェア別グローバル配送ロボット市場見通し(2022-2030年)(百万ドル)

18 グローバル配送ロボット市場見通し:ソフトウェア別(2022-2030年)(百万ドル)

19 グローバル配送ロボット市場見通し:フリート管理別(2022-2030年)(百万ドル)

20 グローバル配送ロボット市場見通し:コンピュータービジョン別(2022-2030年)(百万ドル)

21 グローバル配送ロボット市場見通し、サービス別(2022-2030年)(百万ドル)

22 グローバル配送ロボット市場見通し、運用別(2022-2030年)(百万ドル)

23 グローバル配送ロボット市場見通し、遠隔操作別(2022-2030年)(百万ドル)

24 グローバル配送ロボット市場見通し:自律型別(2022-2030年)(百万ドル)

25 グローバル配送ロボット市場見通し:速度制限別(2022-2030年)(百万ドル)

26 グローバル配送ロボット市場見通し:3km/h以下別(2022-2030年)(百万ドル)

27 グローバル配送ロボット市場見通し:3km/h超~6km/h以下(2022-2030年)(百万ドル)

28 グローバル配送ロボット市場見通し:6km/h超(2022-2030年)(百万ドル)

29 グローバル配送ロボット市場見通し、車輪数別(2022-2030年)(百万ドル)

30 グローバル配送ロボット市場見通し、3輪別(2022-2030年)(百万ドル)

31 グローバル配送ロボット市場見通し、4輪別(2022-2030年)(百万ドル)

32 グローバル配送ロボット市場見通し、6輪別(2022-2030年)(百万ドル)

33 グローバル配送ロボット市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

34 グローバル配送ロボット市場見通し、医療分野別(2022-2030年)(百万ドル)

35 グローバル配送ロボット市場見通し、食品・飲料分野別(2022-2030年)(百万ドル)

36 小売分野別グローバル配送ロボット市場見通し(2022-2030年)(百万ドル)

37 郵便分野別グローバル配送ロボット市場見通し(2022-2030年)(百万ドル)

38 物流分野別グローバル配送ロボット市場見通し(2022-2030年)(百万ドル)

39 グローバル配送ロボット市場見通し:ホスピタリティ分野別(2022-2030年)(百万ドル)

40 グローバル配送ロボット市場見通し:エレクトロニクス分野別(2022-2030年)(百万ドル)

41 グローバル配送ロボット市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖