❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

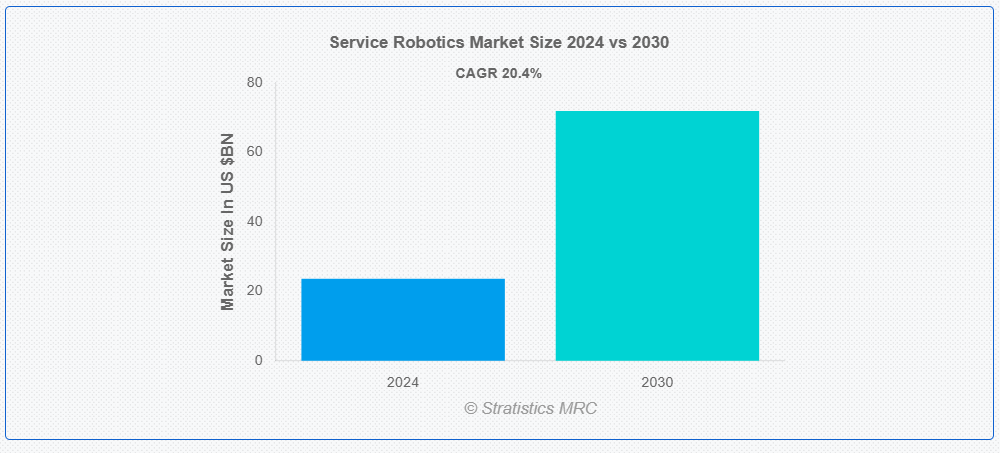

ストラティスティクスMRCによると、世界のサービスロボット市場は2024年に236億ドル規模であり、予測期間中に年平均成長率(CAGR)20.4%で成長し、2030年までに719億ドルに達すると見込まれている。サービスロボット工学は、ロボットを用いて人間が日常的・反復的・危険な作業を補助する分野である。これらのロボットは自律的または半自律的に動作し、人間の直接的な介入なしに、あるいはある程度の人間の監視のもとでタスクを実行します。サービスロボットの自律性の程度は、人間の監督を必要とするものから、複雑な環境を自律的に移動できる完全自律システムまで様々です。

国際ロボット連盟(IFR)の2021年データによると、中国の従業員1万人あたりロボット導入台数は126台であり、5年前の66台から増加しています。

市場動向:

推進要因:

自動化への適応拡大

サービスロボットは自動化により、ホスピタリティ、医療、顧客サービスといった新たな分野へ変革を遂げつつある。これらのロボットは、ホテルへの食事提供、手術補助、在庫管理など、従来人間が行っていた業務を処理できる。業界は自動化に慣れるにつれ、様々な分野におけるロボットの可能性を認識し始めており、これが市場の将来的な成長を促進している。

抑制要因:

サービスロボットの購入・維持コストの高さ

サービスロボットの導入コストは中小企業(SMB)にとって高すぎる場合が多く、高額な投資となる。中小企業にとって、コスト削減や生産性向上といった自動化の長期的なメリットは、投資を正当化するほど十分に大きいとは限らない。特に利益率の低い業界では、定期メンテナンス、ソフトウェア更新、修理などの維持費が積み重なる。さらに、専門知識を持つ技術者の必要性がコストをさらに押し上げる可能性がある。

機会:

ロボット技術の急速な発展

人間と協働し、作業効率を向上させつつ人間の労働者の代わりとならない協働ロボット(コボット)は、ロボット技術の進歩の成果である。これにより、カスタマーサービスや医療などの分野での受け入れが容易になった。安全性と人間とロボットの相互作用を向上させる改良されたセンサーとAIアルゴリズムにより、事故が回避される。

脅威:

倫理的懸念

サービスロボットが人的労働を代替する可能性は、経済的混乱や失業を招く恐れがあるため倫理的疑問を提起する。小売、ホテル、物流などの分野での普及は、この懸念によって阻害される可能性がある。ロボットが収集するデータ(センサーやカメラによる)は、特にセキュリティ、小売、医療業界においてプライバシー懸念を引き起こす。さらにAI搭載ロボットは偏見を助長するとして批判の対象となり、特に顧客サービス、医療、雇用などの分野で、正義と差別に関する道徳的疑問を提起している。

COVID-19の影響

COVID-19パンデミックは、非接触サービス、衛生管理、効率性への需要増加により、サービスロボット導入を加速させた。ロボットは公共空間の消毒、物資の配送、医療従事者の支援において重要な役割を果たした。医療、物流、小売などの分野では、ロックダウン中に人的接触を最小限に抑え、業務を維持するための自動化の必要性が急増した。サプライチェーンの問題により市場は当初混乱したが、パンデミックは最終的にサービスロボットの革新と投資を促進し、その応用範囲を世界的に拡大させた。

予測期間中、プロフェッショナルサービスロボット分野が最大規模となる見込み

プロフェッショナルサービスロボットセグメントは最大規模と推定される。在庫管理、患者ケア、食品配達などの業務を自動化し、効率向上と運用コスト削減を実現するためである。医療分野では移動ロボットが薬剤配送や衛生管理を支援し、医療スタッフの患者ケアへの集中を可能にする。自動化は人件費削減と人的ミスの最小化により生産性を向上させる。

予測期間中、人工知能セグメントが最高CAGRを記録すると予測

人工知能セグメントは予測期間中に最も高いCAGRを記録すると予想される。AIはサービスロボットの能力を向上させ、人間の理解や関与を必要とする複雑な作業を実行可能にするためである。さらに、AI駆動型ロボットは患者ケアなどの重要な分野でますます活用されており、医療専門家の支援として反復的な業務を処理することで、スタッフが患者ケアのより重要な側面に集中できるようにしている。

最大のシェアを有する地域:

アジア太平洋地域は予測期間中に最大の市場シェアを占めると予想される。中国や日本などの各国政府が財政支援や有利な規制を通じてロボット産業を積極的に推進しているためである。AIと自動化技術の進歩を目指す取り組みが企業のサービスロボット導入を促進し、市場成長を牽引している。例えば中国政府はロボット産業を重点開発分野として位置付けており、これが市場動向に大きく影響している。

最高CAGR地域:

北米は予測期間中に最高CAGRを記録すると予測される。AI、機械学習、ロボット技術の進歩により、効率的で自律的かつ多機能なサービスロボットの開発が可能となり、医療や物流など様々な産業で採用が進んでいる。これらのロボットは、医療、小売、ホスピタリティなどの分野における人手不足の解消に貢献し、人的労働への依存度を低減、労働力生産性を最適化し、高齢化を含む人口動態の変化を緩和する。

市場における主要企業

サービスロボティクス市場でプロファイルされている主要企業には、ABB Ltd, Aethon, AMP Robotics, Boston Dynamics, Daifuku Co., Ltd., DeLaval, ECA Group, Exyn Technologies, Fetch Robotics, Inc., Honda Motor Co. Ltd., Intuitive Surgical, iRobot Corporation, Kongsberg Maritime AS, Kuka AG, Northrop Grumman, Parrot SA, Ricoh, Samsung Electronics Co. Ltd, SoftBank Robotics Holdings and Starship Technologiesです。

主な動向:

2024年11月、ノースロップ・グラマン社はエクセンス社およびポーランド空軍技術研究所(ITWL)と戦略的パートナーとして協力するための覚書(MOU)を締結しました。

2024年11月、ABBはエネルギー・産業分野向け先進計測・分析ソリューションの主要開発企業であるフェーディッシュ・グループを買収する契約を締結したと発表した。

2024年11月、ABBロボティクスは、より高速・高精度・持続可能なインテリジェント自動化プラットフォーム「OmniCore™」を発表。企業の強化・未来対応を支援する。AI、センサー、クラウド、エッジコンピューティングシステムの完全な統合を実現し、最先端の自律型ロボットアプリケーションを創出します。

対象タイプ:

• プロフェッショナルサービスロボット

• パーソナルサービスロボット

• その他タイプ

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象技術:

• 人工知能(AI)

• 機械学習

• コンピュータビジョン

• ロボティックプロセスオートメーション(RPA)

• その他技術

対象アプリケーション:

• ヘルスケア

• ロジスティクス

• 建設

• フィールドアプリケーション

• エンターテインメント

• その他アプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルサービスロボティクス市場(タイプ別)

5.1 はじめに

5.2 プロフェッショナルサービスロボット

5.2.1 フィールドロボット

5.2.2 プロフェッショナル清掃ロボット

5.2.3 点検・保守ロボット

5.2.4 ロジスティクスロボット

5.3 個人向けサービスロボット

5.3.1 医療用ロボット

5.3.2 コンパニオンロボット

5.3.3 エンターテインメントロボット

5.4 その他のタイプ

6 グローバルサービスロボティクス市場、コンポーネント別

6.1 概要

6.2 ハードウェア

6.3 ソフトウェア

6.4 サービス

7 グローバルサービスロボティクス市場、技術別

7.1 はじめに

7.2 人工知能

7.3 機械学習

7.4 コンピュータビジョン

7.5 ロボティックプロセスオートメーション

7.6 その他の技術

8 グローバルサービスロボティクス市場、用途別

8.1 はじめに

8.2 医療

8.3 物流

8.4 建設

8.5 フィールドアプリケーション

8.6 エンターテインメント

8.7 その他のアプリケーション

9 地域別グローバルサービスロボティクス市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な進展

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 ABB Ltd

11.2 Aethon

11.3 AMP Robotics

11.4 Boston Dynamics

11.5 Daifuku Co., Ltd.

11.6 DeLaval

11.7 ECA Group

11.8 Exyn Technologies

11.9 Fetch Robotics, Inc.

11.10 Honda Motor Co. Ltd.

11.11 Intuitive Surgical

11.12 iRobot Corporation

11.13 Kongsberg Maritime AS

11.14 Kuka AG

11.15 Northrop Grumman

11.16 Parrot SA

11.17 Ricoh

11.18 Samsung Electronics Co. Ltd

11.19 SoftBank Robotics Holdings

11.20 Starship Technologies

表一覧

1 地域別グローバルサービスロボティクス市場見通し(2022-2030年)(百万ドル)

2 タイプ別グローバルサービスロボティクス市場見通し(2022-2030年)(百万ドル)

3 グローバルサービスロボティクス市場見通し、プロフェッショナルサービスロボット別(2022-2030年)(百万ドル)

4 グローバルサービスロボティクス市場見通し、フィールドロボット別(2022-2030年)(百万ドル)

5 グローバルサービスロボティクス市場見通し、プロフェッショナルクリーニングロボット別(2022-2030年)(百万ドル)

6 グローバルサービスロボティクス市場見通し:点検・保守ロボット別(2022-2030年)(百万ドル)

7 グローバルサービスロボティクス市場見通し:物流ロボット別(2022-2030年)(百万ドル)

8 グローバルサービスロボティクス市場見通し:パーソナルサービスロボット別(2022-2030年)(百万ドル)

9 グローバルサービスロボット市場見通し:医療用ロボット別(2022-2030年)(百万ドル)

10 グローバルサービスロボット市場見通し:コンパニオンロボット別(2022-2030年)(百万ドル)

11 グローバルサービスロボット市場見通し:娯楽用ロボット別(2022-2030年)(百万ドル)

12 グローバルサービスロボティクス市場見通し、その他タイプ別(2022-2030年)(百万ドル)

13 グローバルサービスロボティクス市場見通し、コンポーネント別(2022-2030年)(百万ドル)

14 グローバルサービスロボティクス市場見通し、ハードウェア別(2022-2030年)(百万ドル)

15 グローバルサービスロボティクス市場見通し:ソフトウェア別(2022-2030年)(百万ドル)

16 グローバルサービスロボティクス市場見通し:サービス別(2022-2030年)(百万ドル)

17 グローバルサービスロボティクス市場見通し:技術別(2022-2030年)(百万ドル)

18 グローバルサービスロボティクス市場見通し:人工知能別(2022-2030年)(百万ドル)

19 グローバルサービスロボティクス市場見通し:機械学習別(2022-2030年)(百万ドル)

20 グローバルサービスロボティクス市場見通し:コンピュータビジョン別(2022-2030年)(百万ドル)

21 ロボティックプロセスオートメーション別グローバルサービスロボティクス市場見通し(2022-2030年)(百万ドル)

22 その他技術別グローバルサービスロボティクス市場見通し(2022-2030年)(百万ドル)

23 用途別グローバルサービスロボティクス市場見通し(2022-2030年)(百万ドル)

24 グローバルサービスロボティクス市場見通し:医療分野別(2022-2030年)(百万ドル)

25 グローバルサービスロボティクス市場見通し:物流分野別(2022-2030年)(百万ドル)

26 グローバルサービスロボティクス市場見通し:建設分野別(2022-2030年)(百万ドル)

27 グローバルサービスロボティクス市場見通し:分野別アプリケーション(2022-2030年)(百万ドル)

28 グローバルサービスロボティクス市場見通し:エンターテインメント分野(2022-2030年)(百万ドル)

29 グローバルサービスロボティクス市場見通し:その他アプリケーション(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖