❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

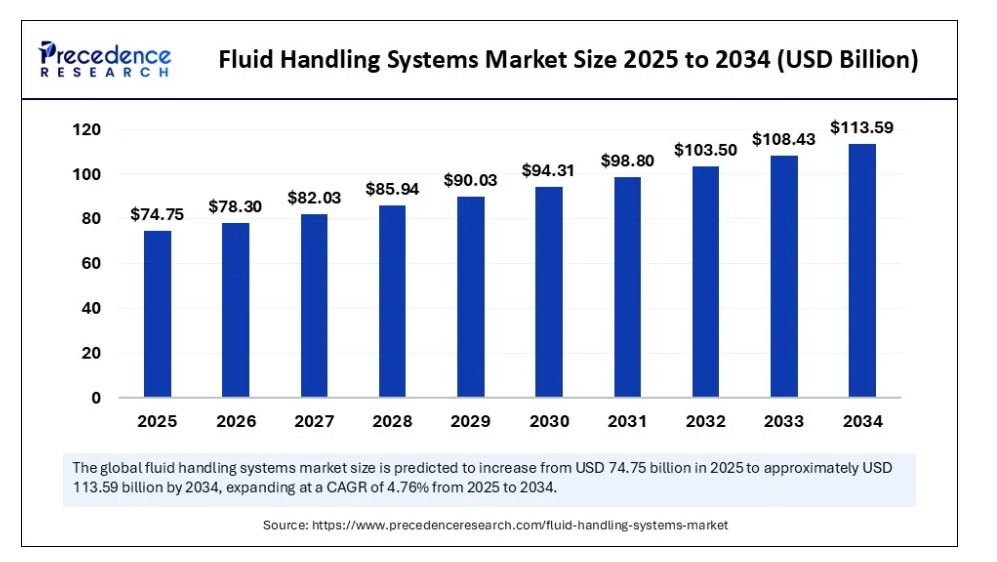

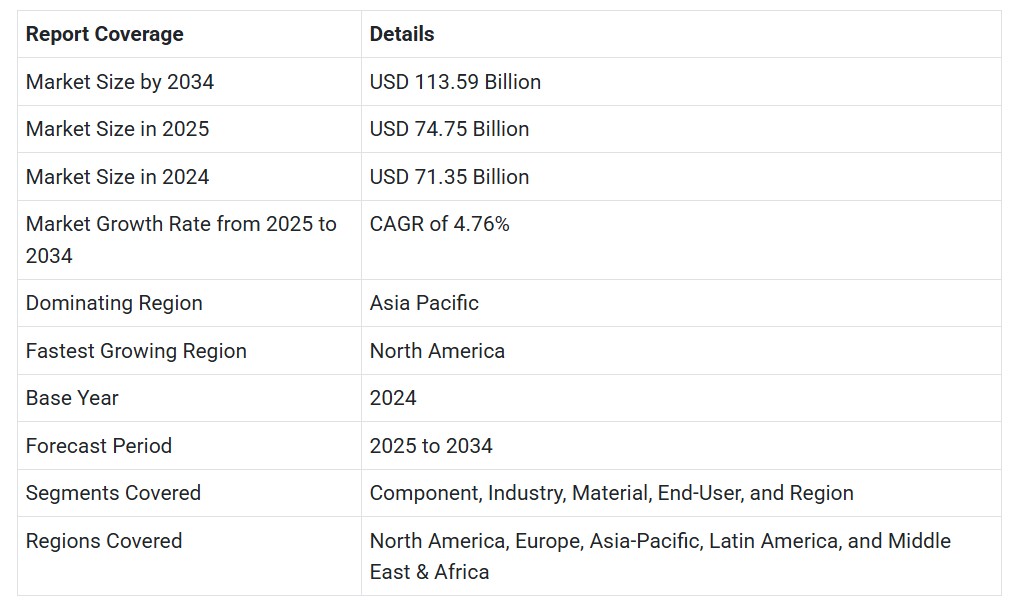

世界の流体処理システム市場規模は2024年に713億5000万米ドルに達し、2025年の747億5000万米ドルから2034年までに約1135億9000万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.76%で成長する見込みである。この市場の成長は、製薬、石油・ガス、水処理などの産業分野における効率的で自動化された流体移送ソリューションへの需要増加に起因している。

流体処理システム市場 主要ポイント

- 収益ベースで、世界の流体処理システム市場は2024年に713億5000万米ドルと評価された。

- 2034年までに1135億9000万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)4.76%で成長すると見込まれる

- アジア太平洋地域は2024年に流体処理システム市場で最大のシェアを占め、主導的立場にあった。

- 北米は今後数年間で顕著な成長率を示すと予想される。

- 構成部品別では、ポンプセグメントが2024年に市場で最大のシェアを占めた。

- 構成部品別では、フィルター・浄化システムセグメントが予測期間中に最も速い成長率を示すと見込まれる。

- 産業別では、石油・ガスセグメントが2024年に市場を支配した。

- 産業別では、医薬品セグメントが流体処理システム市場で最も速い成長率を示すと予測される。

- 材質別では、金属セグメントが2024年に主要シェアを占め市場を支配した。

- 材質別では、非金属セグメントが今後最も高いCAGRで成長すると予測される。

- エンドユーザー別では、プロセス産業セグメントが2024年に最大の市場シェアを占めた。

- エンドユーザー別では、予測期間中に個別産業セグメントが最も速い成長率を示すと観察されている。

AIは流体処理システム市場をどのように変革しているか?

リアルタイム監視、予知保全、プロセス最適化は、流体処理システム市場を変革する人工知能によって可能となる。企業はAI搭載の分析ツールとスマートセンサーにより、予定外のダウンタイムを最小化し、設備故障を防止し、異常を特定できる。機械学習アルゴリズムは温度制御、圧力レベル、流体流量の最適化を促進し、システム全体の効率向上を実現します。さらにAI統合により自動化が強化され、人的介入が最小化され、環境・安全基準への準拠が保証されます。この変革により、水処理、食品飲料、製薬、石油ガスなどの産業における流体処理オペレーションは、よりスマートで応答性が高く、コスト効率の良いものへと進化しています。

市場概要

流体処理システム市場は、石油・ガス、水・廃水、化学、製薬、食品・飲料、発電、自動車などの産業分野において、水、化学薬品、石油、ガス、スラリーなどの流体の輸送、制御、管理を目的としたソリューション(ポンプ、バルブ、フィルター、計器、制御システムなど)を含みます。これは産業インフラの基盤部分であり、プロセスの効率性、安全性、環境コンプライアンスに不可欠です。

現代の産業環境において流体処理システムの需要を牽引する要因は何か?

食品飲料、石油ガス、製薬、水処理など様々な産業における正確で自動化された効率的な流体移送プロセスへの需要増加が、流体処理システムの必要性を高めています。グローバルな産業活動がますます複雑化し持続可能性に焦点が当てられる中、企業は運用効率の向上、規制順守、環境影響の最小化のために先進的な流体処理技術への投資を進めています。さらに、自動化やモノのインターネット(IoT)などのインテリジェント技術の組み込みにより、従来型システムが応答性の高いインテリジェントソリューションへと変革され、市場拡大を牽引しています。

流体処理システム市場の成長要因

- 産業オートメーションの進展: 製造・加工産業における自動化の普及拡大が、先進的で効率的な流体処理システムの需要を牽引しています。

- 厳格な環境規制:政府や規制機関が廃水管理や化学物質取り扱いに関する厳格なガイドラインを施行しており、産業はより安全で効率的なシステムへの投資を迫られている。

- 石油・ガスおよび化学セクターの拡大:石油・ガス探査と化学製造の継続的な成長により、信頼性の高い流体移送・貯蔵システムの必要性が高まっています。

- 製薬・食品加工産業の急成長:これらの産業では精密かつ衛生的な流体処理が求められ、CIP(定置洗浄)およびSIP(定置滅菌)機能を備えた高性能システムの採用を促進しています。

- 水処理・廃水処理への注目度の高まり: 特に発展途上国における清潔な水と効率的な下水管理への需要増加が、流体処理インフラへの投資を促進しています。

- 技術的進歩: IoTとスマートセンサーの統合によるリアルタイム監視と予知保全は、流体処理システムの効率性と信頼性を向上させます。

市場動向

推進要因

産業成長

化学、食品飲料、製薬、石油・ガスなどの分野の急速な成長により、信頼性が高く効果的な流体移送システムの必要性が高まっています。これらの産業は、流体の生産や輸送に正確で信頼性の高い流体管理を必要とします。産業インフラの拡大に伴い、最小限の誤差で大量の流体を管理できるシステムへの需要が増加しています。さらに、産業プロセスの複雑化が進むことで、技術的に高度な流体処理装置への需要がさらに高まっています。

廃水管理への注目の高まり

環境問題への関心の高まりと廃水処理に関する政府の厳しい規制が、産業に先進的な流体処理ソリューションの採用を促している。各地域の政府はより厳格な排出基準を課しており、産業は近代的な流体制御システムのアップグレードまたは導入を余儀なくされている。これらのシステムは、産業排水の分離、処理、輸送に不可欠である。水資源保全への意識の高まりも、効率的な水の再利用・リサイクルインフラへの投資を促進している。

抑制要因

初期投資コストの高さ

スマート技術や自動化を統合した高度な流体処理システムは、多額の先行資本投資を必要とする。この高コストは、特に新興市場における中小企業(SME)にとって障壁となり得る。設置、カスタマイズ、スタッフ研修に関連する費用が財務的負担をさらに増大させる。結果として、多くの企業が導入を遅らせたり、低コストだが効率性の低い代替手段を選択したりする可能性がある。

システム統合の複雑性

流体処理システムを既存の生産・制御インフラに統合することは技術的に困難な場合があります。旧式設備、システム互換性の不一致、有資格スタッフの不足により、導入遅延や費用増が頻発します。さらに、業界固有のカスタマイズ要件による標準化の難しさが拡張性を制限し、この複雑性が新技術の迅速な導入を妨げる可能性があります。

機会

スマート・自動化システムへの需要増加

AI、IoT、自動化機能を備えた先進的な流体処理システムは、インダストリー4.0やスマート製造への動きが加速する中で、ますます普及しつつあります。これらのシステムは、遠隔制御やリアルタイム監視、予測分析を提供することで、企業のコスト削減と生産性向上を支援します。産業が業務のデジタル化を推進するにつれ、スマートな流体処理ソリューションの需要はさらに高まると予想されます。研究開発や自動化主導のシステムへの投資により、企業は急成長する市場を活用できます。

持続可能性と環境に優しいソリューション

エネルギー効率に優れ、環境に配慮した流体処理システムは、様々な産業でますます人気が高まっています。環境への影響に対する消費者の意識の高まりと規制圧力が増していることが、この変化の主な要因です。廃棄物を最小限に抑えたシステム、リサイクル可能な材料、低エネルギーのポンプを提供する企業には利点があります。持続可能な開発を中心とした市場では、グリーンテクノロジーの革新が重要な差別化要因となるでしょう。

コンポーネントの洞察

2024年にポンプセグメントが流体処理システム市場を支配した理由は?

2024年、ポンプセグメントが最大のシェアで市場を支配しました。これは主に、多様な用途、高効率性、一定圧力下での大量流体処理能力に支えられ、様々な産業で遠心ポンプの需要が増加しているためです。これらのポンプは、シンプルな設計、低メンテナンス性、高いエネルギー効率から、石油・ガス、化学、水処理、食品加工など幅広い分野で広く使用されている。その優位性は、ポンプの自動化とスマート監視技術の進歩にも起因しており、これらは重要な産業オペレーションにおける稼働信頼性の向上とダウンタイムの削減を実現している。

フィルター・浄化システムセグメントは、流体純度と環境コンプライアンスに対する規制要求の高まりを背景に、今後最も速い成長率が見込まれている。産業分野における清浄水需要の増加や排出規制の強化により、メーカーは高度なろ過技術への投資を促されている。食品・医薬品業界における汚染懸念の高まりも、高性能膜ろ過・カートリッジろ過フィルターの採用を促進し、成長を後押ししている。

業界インサイト

2024年、石油・ガス分野が流体処理システム市場を支配する要因は?

石油・ガスセグメントは、堅牢で高圧な流体移送システムへの高い需要により、2024年に主要な収益シェアを占め市場を支配した。掘削作業から精製プロセスに至るまで、この分野は腐食性・危険性流体の管理に効率的なポンプ、ろ過、貯蔵技術を大きく依存している。継続的な探査・生産活動と安全で漏れのない操業の必要性から、石油・ガスセグメントは市場への最大の収益貢献源であり続けている。

予測期間において医薬品セグメントが最も高いCAGRで成長すると見込まれる。これは主に医薬品製品の安全性と衛生に関する厳格な規制によるものである。健康規制への準拠と製品品質維持のため、無菌で汚染のない流体処理ソリューションへの需要が高い。世界的な機能性食品や医療用品の需要増加が、自動ディスペンシング、定置洗浄(CIP)、精密かつ再現性のある操作を保証する衛生的な流体システムへの投資を促進している。

材料に関する洞察

2024年に流体処理システム市場で金属材料セグメントが支配的となった要因は?

金属材料セグメントは2024年に最大の収益シェアを維持し、市場を支配しました。これは主に、金属材料が優れた強度、耐久性、および高圧・高温環境に耐える能力を有するためです。ステンレス鋼、鋳鉄、その他の合金などの金属材料は、石油・ガス、化学処理、発電産業における重工業用途で広く使用されている。機械的応力に対する耐性と腐食性流体との適合性により、長期的な産業用途に理想的であり、市場での強固な地位を確立している。

非金属セグメントは、耐食性、軽量性、低メンテナンス性による採用拡大を背景に、今後数年間で最も速い成長率が見込まれています。これらの材料は、化学的適合性とエネルギー効率が重要な用途で特に好まれます。持続可能性とコスト最適化への関心の高まりも、産業分野において重金属システムを耐久性があり環境に優しい非金属代替品に置き換える動きを促進しています。

エンドユーザーインサイト

2024年にプロセス産業セグメントが流体処理システム市場を支配した理由は?

プロセス産業セグメントが2024年に流体処理システム市場を支配したのは、その操業に継続的・大規模・精密な流体流動を必要とするためである。化学、エネルギー、食品加工、水処理などの産業は、各種液体・気体の混合、移送、処理において流体処理技術に大きく依存している。これらの分野では生産性と安全性を高めるために高度に統合された自動化システムが求められ、これがプロセス産業の優位性をさらに支えている。

予測期間において、ディスクリート産業セグメントが市場で最も高いCAGRで成長する見込みです。製造業、電子機器、自動車産業などのディスクリート産業は、油圧、作動、冷却、潤滑を管理するために流体処理システムを多用しています。自動化、精密製造、電気自動車の生産により、特に軽量、小型、プログラム可能なシステムに対する流体システムの需要が増加しています。

地域別インサイト

アジア太平洋地域が流体処理システム市場で支配的な地位を占める要因は?

アジア太平洋地域は2024年に最大の収益シェアで流体処理システム市場を支配し、製造業・エネルギー部門の拡大、インフラ整備の進展、急速な工業化を背景に、今後数年間も市場での地位を維持すると予想される。食品加工、水処理、化学工業などの産業が強く存在するため、信頼性の高い流体管理ソリューションへの需要が絶えず存在する。廃棄物管理、清潔な水へのアクセス、産業オートメーションを支援する政府主導の取り組みにより、先進的な流体処理技術の広範な導入が進んでいる。さらに、インフラ開発への投資増加と産業生産量の拡大が、流体処理ソリューションの需要を押し上げると見込まれる。

北米は予測期間中に顕著な成長率が見込まれており、その背景には強力な技術革新、石油・ガスインフラ拡充への投資増加、持続可能で自動化された流体システムへの需要高まりがある。旧式流体システムの近代化への注力と環境規制の強化により、企業はスマートでエネルギー効率の高いソリューションへの移行を迫られている。バイオテクノロジー、製薬、先進製造セクターの成長が、精密流体処理技術の需要をさらに後押ししている。

流体処理システム市場企業

- Alfa Laval AB

- Anest Iwata Corporation

- Colfax Corporation

- Crane Co.

- Dover Corporation

- EBARA International Corporation

- Flowserve Corporation

- Graco Inc.

- Grundfos

- IFH Group

- Ingersoll Rand

- ITT Inc.

- Kadant Inc.

- KSB SE & Co.

- Metso

- Pentair Ltd.

- PSG – Dover Corporation

- SPX Flow, Inc.

- Sulzer Ltd.

- Xylem Inc.

最近の動向

- 2025年5月、サモア・インダストリアルは新製品部門「応用産業用流体ソリューション」の立ち上げを発表しました。この新部門は、工業用塗装、保護コーティング、高粘度流体処理などの産業分野における流体アプリケーション向けの専門ソリューションを提供するために設立されました。

- 2024年4月、コール・パーマーは業界をリードする新たな流体処理ソリューション群を発表しました。これらのソリューションは、多様な研究・生産ニーズに対応するチューブ、継手、部品、アクセサリーで構成されています。製薬、臨床、自動車、水処理、食品・飲料用途に最適です。

レポート対象セグメント

構成部品/タイプ別

- ポンプ(遠心式、容積式)

- バルブ(制御用、逆止弁、回転式)

- フィルター&浄化システム

- 計測機器&制御システム

産業/用途別

- 石油・ガス

- 水・廃水

- 化学

- 食品・飲料

- 発電

- 医薬品

- 自動車

- 建築・建設

- 金属・鉱業

材質別

- 金属

- 非金属(例:プラスチック、複合材)

エンドユーザー別

- プロセス産業

- ディスクリート産業

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が流体処理システム市場に与える影響

5.1. COVID-19の状況:流体処理システム産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル流体処理システム市場(コンポーネント/タイプ別)

8.1. 流体処理システム市場収益・数量予測(構成要素/タイプ別)

8.1.1. ポンプ(遠心式、容積式)

8.1.1.1. 市場収益・数量予測

8.1.2. バルブ(制御用、逆止弁、回転式)

8.1.2.1. 市場収益・数量予測

8.1.3. フィルター・浄化システム

8.1.3.1. 市場収益および数量予測

8.1.4. 計測機器および制御システム

8.1.4.1. 市場収益および数量予測

第9章 グローバル流体処理システム市場:産業別/用途別

9.1. 産業別/用途別流体処理システム市場収益および数量予測

9.1.1. 石油・ガス

9.1.1.1. 市場収益と数量予測

9.1.2. 水・廃水処理

9.1.2.1. 市場収益と数量予測

9.1.3. 化学

9.1.3.1. 市場収益と数量予測

9.1.4. 食品・飲料

9.1.4.1. 市場収益と数量予測

9.1.5. 発電

9.1.5.1. 市場収益と数量予測

9.1.6. 医薬品

9.1.6.1. 市場収益と数量予測

9.1.7. 自動車

9.1.7.1. 市場収益と数量予測

9.1.8. 建築・建設

9.1.8.1. 市場収益と数量予測

9.1.9. 金属・鉱業

9.1.9.1. 市場収益と販売数量予測

第10章. グローバル流体処理システム市場:材質別

10.1. 材質別流体処理システム市場収益と販売数量予測

10.1.1. 金属

10.1.1.1. 市場収益と販売数量予測

10.1.2. 非金属(例:プラスチック、複合材)

10.1.2.1. 市場収益と数量予測

第11章. エンドユーザー別グローバル流体処理システム市場

11.1. エンドユーザー別流体処理システム市場収益・数量予測

11.1.1. プロセス産業

11.1.1.1. 市場収益・数量予測

11.1.2. ディスクリート産業

11.1.2.1. 市場収益・数量予測

第12章 グローバル流体処理システム市場:地域別推定値とトレンド予測

12.1. 北米

12.1.1. 構成要素/タイプ別市場収益・数量予測

12.1.2. 産業/用途別市場収益・数量予測

12.1.3. 材料別市場収益・数量予測

12.1.4. エンドユーザー別市場収益・数量予測

12.1.5. 米国

12.1.5.1. 市場収益と数量予測(構成要素/タイプ別)

12.1.5.2. 市場収益と数量予測(産業/用途別)

12.1.5.3. 市場収益と数量予測(材料別)

12.1.5.4. 市場収益と数量予測(エンドユーザー別)

12.1.6. 北米その他

12.1.6.1. 市場収益と数量予測(構成要素/タイプ別)

12.1.6.2. 市場収益と数量予測(産業/用途別)

12.1.6.3. 市場収益と数量予測(材料別)

12.1.6.4. 市場収益と数量予測(エンドユーザー別)

12.2. 欧州

12.2.1. 市場収益と販売数量予測(構成要素/タイプ別)

12.2.2. 市場収益と販売数量予測(産業/用途別)

12.2.3. 市場収益と販売数量予測(材料別)

12.2.4. 市場収益と販売数量予測(エンドユーザー別)

12.2.5. イギリス

12.2.5.1. 市場収益と数量予測(構成部品/タイプ別)

12.2.5.2. 市場収益と数量予測(産業/用途別)

12.2.5.3. 市場収益と数量予測(材料別)

12.2.5.4. 市場収益と数量予測(エンドユーザー別)

12.2.6. ドイツ

12.2.6.1. 市場収益と販売数量予測(構成部品/タイプ別)

12.2.6.2. 市場収益と販売数量予測(産業/用途別)

12.2.6.3. 市場収益と販売数量予測(材料別)

12.2.6.4. 市場収益と販売数量予測(エンドユーザー別)

12.2.7. フランス

12.2.7.1. 市場収益と数量予測(構成要素/タイプ別)

12.2.7.2. 市場収益と数量予測(産業/用途別)

12.2.7.3. 市場収益と数量予測(材料別)

12.2.7.4. 市場収益と数量予測(エンドユーザー別)

12.2.8. その他の欧州地域

12.2.8.1. 市場収益と販売数量予測(構成要素/タイプ別)

12.2.8.2. 市場収益と販売数量予測(産業/用途別)

12.2.8.3. 市場収益と販売数量予測(材料別)

12.2.8.4. 市場収益と販売数量予測(エンドユーザー別)

12.3. アジア太平洋地域(APAC)

12.3.1. 市場収益と販売数量予測(構成要素/タイプ別)

12.3.2. 市場収益と販売数量予測(産業/用途別)

12.3.3. 市場収益と販売数量予測(材料別)

12.3.4. 市場収益と販売数量予測(エンドユーザー別)

12.3.5. インド

12.3.5.1. 市場収益と販売数量予測(構成要素/タイプ別)

12.3.5.2. 市場収益と販売数量予測(産業/用途別)

12.3.5.3. 市場収益と販売数量予測(材料別)

12.3.5.4. 市場収益と販売数量予測(エンドユーザー別)

12.3.6. 中国

12.3.6.1. 市場収益と数量予測(構成要素/タイプ別)

12.3.6.2. 市場収益と数量予測(産業/用途別)

12.3.6.3. 市場収益と数量予測(材料別)

12.3.6.4. 市場収益と数量予測(エンドユーザー別)

12.3.7. 日本

12.3.7.1. 市場収益と数量予測(構成要素/タイプ別)

12.3.7.2. 市場収益と数量予測(産業/用途別)

12.3.7.3. 市場収益と数量予測(材料別)

12.3.7.4. 市場収益と数量予測(エンドユーザー別)

12.3.8. アジア太平洋地域(その他)

12.3.8.1. 市場収益と販売数量予測(構成部品/タイプ別)

12.3.8.2. 市場収益と販売数量予測(産業/用途別)

12.3.8.3. 市場収益と販売数量予測(材料別)

12.3.8.4. 市場収益と販売数量予測(エンドユーザー別)

12.4. 中東・アフリカ(MEA)

12.4.1. 市場収益と販売数量予測(構成要素/タイプ別)

12.4.2. 市場収益と販売数量予測(産業/用途別)

12.4.3. 市場収益と販売数量予測(材料別)

12.4.4. 市場収益と販売数量予測(エンドユーザー別)

12.4.5. 湾岸協力理事会(GCC)

12.4.5.1. 市場収益と販売数量予測(構成要素/タイプ別)

12.4.5.2. 市場収益と販売数量予測(産業/用途別)

12.4.5.3. 市場収益と販売数量予測(材料別)

12.4.5.4. 市場収益と販売数量予測(エンドユーザー別)

12.4.6. 北アフリカ

12.4.6.1. 市場収益と数量予測(構成要素/タイプ別)

12.4.6.2. 市場収益と数量予測(産業/用途別)

12.4.6.3. 市場収益と数量予測(材料別)

12.4.6.4. 市場収益と数量予測(エンドユーザー別)

12.4.7. 南アフリカ

12.4.7.1. 市場収益と数量予測(構成要素/タイプ別)

12.4.7.2. 市場収益と数量予測(産業/用途別)

12.4.7.3. 市場収益と数量予測(材料別)

12.4.7.4. 市場収益と数量予測(エンドユーザー別)

12.4.8. その他のMEA地域

12.4.8.1. 市場収益と販売数量予測(構成要素/タイプ別)

12.4.8.2. 市場収益と販売数量予測(産業/用途別)

12.4.8.3. 市場収益と販売数量予測(材料別)

12.4.8.4. 市場収益と販売数量予測(エンドユーザー別)

12.5. ラテンアメリカ

12.5.1. 市場収益と販売数量予測(構成要素/タイプ別)

12.5.2. 市場収益と販売数量予測(産業/用途別)

12.5.3. 市場収益と販売数量予測(材料別)

12.5.4. 市場収益と販売数量予測(エンドユーザー別)

12.5.5. ブラジル

12.5.5.1. 市場収益と販売数量予測(構成部品/タイプ別)

12.5.5.2. 市場収益と販売数量予測(産業/用途別)

12.5.5.3. 市場収益と販売数量予測(材料別)

12.5.5.4. 市場収益と販売数量予測(エンドユーザー別)

12.5.6. ラテンアメリカその他

12.5.6.1. 市場収益と販売数量予測(構成部品/タイプ別)

12.5.6.2. 市場収益と販売数量予測(産業/用途別)

12.5.6.3. 市場収益と販売数量予測(材料別)

12.5.6.4. 市場収益と販売数量予測(エンドユーザー別)

第13章 企業プロファイル

13.1. Crane Co.

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. Dover Corporation

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績(コンポーネント/タイプ別)

13.2.4. 最近の取り組み

13.3. グレコ社

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績(コンポーネント/タイプ別)

13.3.4. 最近の取り組み

13.4. IFHグループ

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績(コンポーネント別/タイプ別)

13.4.4. 最近の取り組み

13.5. ITT Inc.

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績(コンポーネント別/タイプ別)

13.5.4. 最近の取り組み

13.6. カダント社

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績(コンポーネント別/タイプ別)

13.6.4. 最近の取り組み

13.7. メッツォ社

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績(コンポーネント別/タイプ別)

13.7.4. 最近の取り組み

13.8. ペンテア社

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. ザイレム社

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. Sulzer Ltd.

13.10.1. 会社概要

13.10.2. 製品ラインアップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖