❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

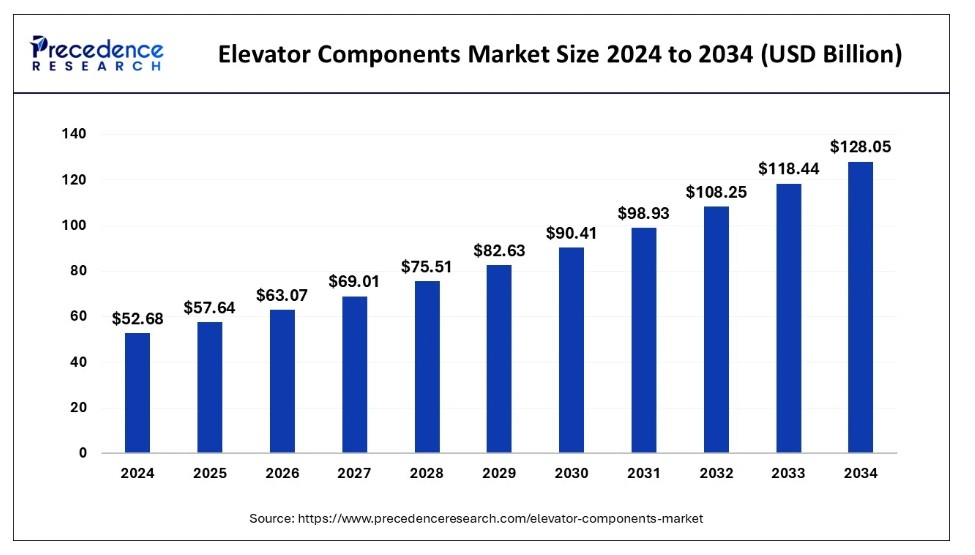

世界のエレベーター部品市場規模は2024年に526億8,000万米ドルと推定され、2025年の576億4,000万米ドルから2034年までに約1,280億5,000万米ドルに増加すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)9.28%で拡大する見込みである。都市化の急速な進展に伴う高層インフラの需要拡大が、世界的な市場成長を牽引する主要因となっている。

エレベーター部品市場の主なポイント

- 収益ベースで、世界のエレベーター部品市場は2024年に526億8000万米ドルと評価されました。

- 2034年までに1280億5000万米ドルに達すると予測されています。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)9.28%で成長すると見込まれています。

- アジア太平洋地域は2024年に58%の最大収益シェアで市場を支配した。

- 北米は近い将来、市場で著しい成長が見込まれる。

- 部品別では、モーターセグメントが2024年に収益シェアの35%以上を占めた。

- エレベーター技術別では、2023年に機械室レスエレベーターセグメントが市場で大きなシェアを占めた。

- 積載量別では、650kg~1000kgセグメントが世界市場で顕著な成長を遂げる見込み。

- 速度別では、2024年に4~6m/sセグメントが市場をリード。

- 最終用途別では、2024年に旅客用エレベーターセグメントが82%という主要な収益シェアを占めた。

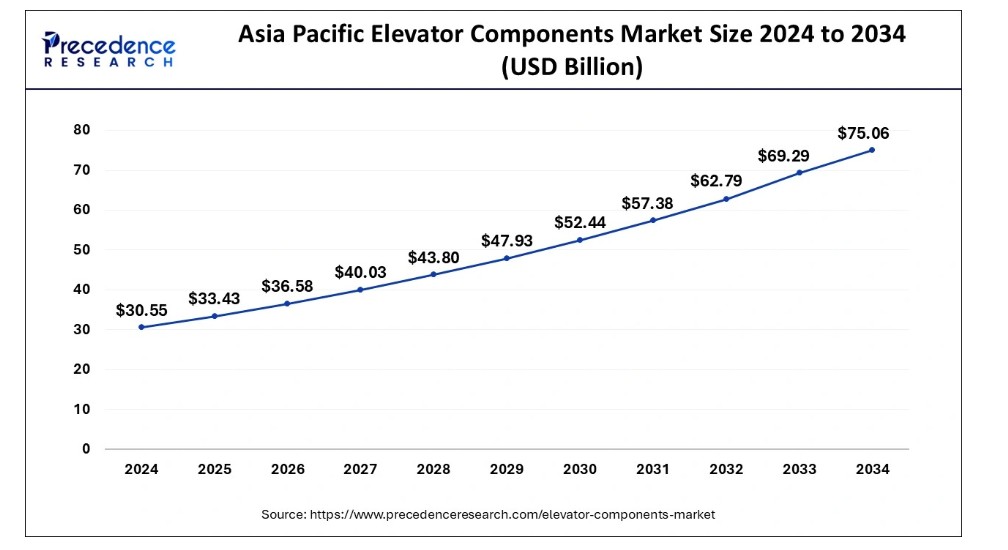

アジア太平洋エレベーター部品市場規模と成長(2025年~2034年)

アジア太平洋地域のエレベーター部品市場規模は、2024年に305億5000万米ドルと評価され、2025年から2034年にかけて年平均成長率(CAGR)9.40%で推移し、2034年までに約750億6000万米ドルに達すると予測されています。

アジア太平洋地域は2024年に世界のエレベーター部品市場で最大のシェアを占めた。この地域の優位性は、インドや中国などのアジア諸国に見られる人口密度の高さに起因する。膨大な人口を管理するには、空間効率に優れ換気の良いインフラを含むあらゆる面で最適な資源を提供する必要がある。この認識のもと、政府や民間機関は技術的に高度なエレベーターを備えた持続可能な高層・中層住宅の建設を主導しており、これがアジア太平洋地域におけるエレベーター部品市場の急成長を牽引する主要因となっている。

- 統計によれば、インドの人口は2024年末までに中国の人口を上回ると予測されている。両国とも約14億4000万人の人口を抱えるが、インドの人口増加率は1.13%である。

中国政府当局は、数多くのプロジェクトを承認し、多額の投資を通じてエレベーター部品の販売を増加させることで、国のインフラ強化を目指している。中国における都市化の進展と商業セクターの拡大は、エレベーター部品市場の主要な推進要因と見込まれている。政府は近い将来、不動産セクターを規制する政策を実施する見通しであり、これにより不動産価格の抑制と土地分配の均衡化が期待される。これらの施策はエレベーター部品の需要をさらに押し上げ、結果としてアジア太平洋地域の市場を活性化すると予測される。

- 中国政府は低所得者層を支援する「建設・再建・改修・活性化」計画を開始した。政府は手頃な価格帯の賃貸住宅を200万戸以上建設する戦略を掲げている。

北米では、エレベーター部品市場が近い将来に大幅な成長を遂げると予測される。この地域の成長は、米国などの主要国における高層ビルインフラの老朽化と、スマートエレベーターやIoTセンサー、遠隔監視システムといった技術的に先進的な機能を導入して改修する必要性に起因している。これらのシステムはエネルギー効率の高い技術を採用し、シームレスな運用を実現する。北米は既に強固で先進的なインフラを備えた先進国であるため、エレベーター部品市場の拡大に向けた潜在的な成長可能性は見られない。メーカーが北米市場で製品ポートフォリオを強化するには、エレベーターの設置方法の刷新と構造面での革新的な選択肢の提供が不可欠である。

市場概況

世界のエレベーター部品市場は予測期間中に急成長を遂げており、世界市場におけるエレベーター機種への需要増加を背景に成長を継続している。高度に先進的なエレベーター設計・計画の普及は、市場におけるエレベーター本体およびその部品の需要拡大に重要な役割を果たしている。

エレベーターの主要部品には、昇降路、昇降機室、ガイドレール、巻上げケーブル、滑車システム、および緩衝装置と呼ばれる安全ネットが含まれる。緩衝装置は安全装置であり、余剰エネルギーを吸収してエレベーターシステム全体(部品を含む)の損傷を防ぐように設計されている。エレベーターは高層・中層建築における画期的な輸送手段を提供し、居住空間の拡大を実現する。都市化と工業化の進展に伴い、エレベーター部品市場は世界市場で急成長を遂げようとしています。エレベーターの数多くの利点にもかかわらず、安全目的の厳格な規制や多額の維持管理コストが、ある程度の規模で市場の競争を阻害する可能性があります。しかし、技術的に先進的なシステムによる革新的な選択肢を提供することで、これらの課題を軽減できます。

エレベーター部品市場の成長要因

- 都市化と商業開発の進展が世界的に拡大を続け、市場成長を促進している。

- 高層商業ビルでは、効率的な垂直輸送ソリューションへの需要が高まっている。

- エレベーター技術の急速な進歩。

- 人口密度が高くスペースが限られている地域では、機能し日常業務を遂行するためのより多くのスペースが必要である。

- エネルギー効率の高いエレベーター部品への移行の増加。

- エレベーターの機能を向上させるためのIoTセンサー、遠隔監視、予測分析などの高度な技術の統合。

市場動向

推進要因

垂直エレベーターソリューションの普及

エレベーター部品市場の主要な推進要因は、世界の建設業界全体における垂直エレベーターソリューションの利用増加である。英国や米国、アラブ諸国などの先進経済国では、収容スペースの不足と人口密度の高さから、垂直ソリューションとしてエレベーターの採用が増加している。建設企業や政策立案者は、建設現場内の限られた空間を最適に活用するための革新的なソリューションを継続的に模索している。

都市化は継続的なプロセスであり、建築建設、産業建設、住宅施設、その他の商業用建設を含むあらゆる分野に不可避的な変化をもたらします。こうした変化に対応するため、建設会社は都市部および郊外地域における人口増加率の急拡大を受け、低層・中層・高層ビル向けの垂直輸送ソリューション開発に注力しています。先進国に加え、中国、日本、インドなどの発展途上国でも、市場におけるエレベーター部品の需要が急増している。発展途上地域におけるこの市場の成長は、高層ビル建設によるものである。エレベーターがなければ、これらの建築物はコンクリート構造物と同様に無用の長物となるからだ。

抑制要因

変動するコスト

エレベーター部品市場の主な抑制要因は、変動する市場における高コスト、サプライチェーンの混乱、厳格な規制順守、市場の細分化である。主要市場プレイヤー間の競争激化と価格に敏感な消費者の増加は、エレベーター部品市場に困難な状況をもたらし、部品供給業者や製造業者の利益率に直接影響を与えている。また、中小規模のプレイヤーが確立された多国籍主要プレイヤーと共存していることが、不均衡な競争と市場の細分化を招き、多国籍企業に隣接する中小企業の収益性低下をさらに助長している。

さらに、サプライチェーンの混乱には、地政学的紛争とそれに伴う不確実性、堅牢なエレベーター製造に必要な原材料の不足、納期遅延などが含まれ、これらは世界的な市場成長に悪影響を及ぼす可能性があります。加えて、特に中小企業にとって規制順守の達成は、環境基準、安全プロトコル、当局からの認証などを包含する煩雑なプロセスであり、さらに複雑で時間のかかる作業となるため、世界的なエレベーター部品市場の抑制要因となっています。

機会

技術的に高度な建設の増加

エレベーター部品市場にとっての大きな機会は、技術的に高度なインフラの開発増加を伴う急速な都市化である。技術的に優れた機能を備えたスマートビルの採用増加は、世界的な市場拡大にとって有利な機会を生み出す。これにより、エレベーター部品サプライヤーやメーカーは、データ分析、予知保全、接続デバイス、ネットワークなどの先進技術を包含する革新的な垂直輸送ソリューションを提供する機会を得る。

例えば近年、ツインエレベーターという革新的な構造が注目を集めている。これは同一シャフト・ガイド・外扉を共有する2基の独立したエレベーターからなる先進システムを指す。各エレベーターは独立したキャビンと自動駆動モーターを備える。現在、63階建て・高さ300メートルのクウェート国立銀行ビルに導入されている。さらに、紫外線を用いたエレベーター消毒といった技術的に高度なシステムは、安全目的でエレベーターを清掃する知的な方法である。隠しランプの設置もまた、垂直輸送を手間なく行う革新的な方法であり、自動展開によりスペースを節約するなど複数の利点を提供する。

コンポーネントの洞察

2024年、モーターセグメントが世界のエレベーターコンポーネント市場を支配した。モーターはエレベーターの重要部品であり、エレベーター全体の3分の1を占めるため、このセグメントは世界市場でさらに注目を集めている。エネルギー消費はエレベーターのような機械・電気駆動システムにおいて重要な要素であり、市場メーカーはエネルギー消費率が時間とともに変化するため、コンパクトで省エネかつ高性能な基本モーターの提供を常に模索している。エレベーターのモーター部品は総エネルギー消費量の約8~10%を占めるため、省エネ目的で高効率化が不可欠である。エネルギー効率を維持するため、消費者は一定期間ごとにモーターの交換を選択しており、これが本セグメントの成長を促進している。

エレベーター技術インサイト

機械室レスエレベーターセグメントは、2024年にエレベーター部品市場で大きなシェアを占めました。これらのエレベーターは省スペース設計、直線的なデザイン、エレベーター昇降システムの簡素化が特徴であるため、低層タワーやビルに最適です。さらに、運転に必要な電力消費量が少ないためエネルギー効率に優れています。データによれば、電力使用量を最大30%から80%削減可能であり、これにより維持管理費と総コストも低減されます。したがって、持続可能性、コスト効率性、設置の容易さ、設計の柔軟性を備えた機械室レスエレベーターの将来性は非常に有望です。

積載容量に関するインサイト

650kgから1000kgのセグメントは、世界のエレベーター部品市場において顕著な成長が見込まれます。積載容量とは、エレベーターが持ち上げられる最大重量を指します。ただし、エレベーターの積載容量は、その用途に基づいて決定されます。住宅用、業務用、商業用など、エレベーターにはさまざまな積載容量の機種があります。

エレベーターのサイズと積載容量は直接的に影響し合います。エレベーターのサイズが大きいほど、最大積載量も大きくなります。これには、インフラの高さ、エレベーターの建設に使用される材料、エレベーターが持ち上げられる力などが含まれます。安全上の理由から、エレベーターの最大積載量を計算し、安全基準に関する規制要件を満たすことが極めて重要であるため、積載量セグメントはエレベーター部品市場において最も重要な位置を占め、さらに大規模な市場成長を促進しています。

速度に関する洞察

2024年、エレベーター部品市場を牽引したのは4~6m/sセグメントであった。エレベーターの速度は、インフラの高さ、エレベーターが運搬可能な総積載量、エレベーターの種類と材質、エレベーターを昇降させるために必要な部品数などの要因に依存する。速度は相対的な概念であるため、エレベーターの速度はその品質と保守水準を定義する。データによれば、最速のエレベーターは上海タワーに設置されており、毎秒67フィート(約20.4メートル)の速度、つまり1時間あたり73キロメートル以上を移動する。

最終用途別アプリケーション

2024年、世界のエレベーター部品市場では旅客用セグメントが主導的地位を占めた。このセグメントの成長は、先進地域や郊外地域における商業・住宅用途での広範な応用可能性を背景に、高層インフラの採用増加などの要因に起因する。データによれば世界人口は80億人に達しており、空間と資源の節約も不可欠である。

人口の60%以上が都市部・郊外地域、またはUAE、米国、インド、中国などの国々に居住している。したがって、これらの国のインフラは主に省スペース型であり、自動または手動で操作可能な乗用エレベーターなど、技術的にこうした建物に適した設備を提供している。このため、都市部の人口増加が、世界のエレベーター部品市場における乗用エレベーターセグメントを牽引している。

エレベーター部品市場企業

- Adams Elevator Equipment Company

- Avire Ltd

- DMG

- Bohnke and partner GmbH

- Elevator equipment corporation

- Elevator products corporation

- EMI/porta Inc.,

- Fermator group

- GAL Manufacturing Corp.

- Hans and Jos. Kronenberg

- Hissmekano AB

- Hydroware

- Kinds Teknik AB

- Nidec Kinetek elevator technology

- Wittur Group

最近の動向

2022年7月、ウィトゥールは「セマンティックCモードドア」と名付けた改良モデルを発表した。このモデルには高度な技術機能が搭載されており、エレベーターモーターの総合性能を向上させることで、電力消費の削減とコスト効率の改善を実現している。

本レポートの対象セグメント

構成部品別

- エレベーターキャビンおよびシャフト

- 階層ドア

- モーター

- 機械駆動装置

- テンションプーリー

- コントローラー

- カウンターウェイトフレーム

- ガイドレール

- キャビンガイドレール

- 速度制御装置

- キャビンバッファー

- その他

エレベーター技術別

- 油圧式エレベーター

- 牽引式エレベーター

- 機械室レスエレベーター

- 空気式エレベーター

積載容量別

- 650kg未満

- 650-1000kg

- 1000-1600kg

- 2500-5000kg

- 5000kg超

速度別

- 1m/s未満

- 1~3m/s

- 4~6m/s

- 7~10m/s

- 10m/s以上

用途別

- 乗用エレベーター

- 貨物用エレベーター

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論(プレミアムインサイト)

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がエレベーター部品市場に与える影響

5.1. COVID-19の状況:エレベーター部品産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバルエレベーター部品市場(部品別)

8.1. 部品別エレベーター部品市場収益と数量

8.1.1. エレベーターキャビンとシャフト

8.1.1.1. 市場収益と数量予測

8.1.2. 階層ドア

8.1.2.1. 市場収益と数量予測

8.1.3. モーター

8.1.3.1. 市場収益と数量予測

8.1.4. マシン駆動装置

8.1.4.1. 市場収益と数量予測

8.1.5. テンションプーリー

8.1.5.1. 市場収益と数量予測

8.1.6. コントローラー

8.1.6.1. 市場収益と数量予測

8.1.7. カウンターウェイトフレーム

8.1.7.1. 市場収益および数量予測

8.1.8. ガイドレール

8.1.8.1. 市場収益および数量予測

8.1.9. 車両ガイドレール

8.1.9.1. 市場収益および数量予測

8.1.10. 速度調整装置

8.1.10.1. 市場収益と販売数量予測

8.1.11. 昇降機緩衝装置

8.1.11.1. 市場収益と販売数量予測

8.1.12. その他

8.1.12.1. 市場収益と販売数量予測

第9章. グローバルエレベーター部品市場(エレベーター技術別)

9.1. エレベーター技術別エレベーター部品市場の収益と販売数量

9.1.1. 油圧式エレベーター

9.1.1.1. 市場収益と販売数量予測

9.1.2. 牽引式エレベーター

9.1.2.1. 市場収益と販売数量予測

9.1.3. 機械室レスエレベーター

9.1.3.1. 市場収益と販売数量予測

9.1.4. 空気式エレベーター

9.1.4.1. 市場収益と数量予測

第10章 グローバルエレベーター部品市場、積載容量別

10.1. エレベーター部品市場収益と数量、積載容量別

10.1.1. 650 kg未満

10.1.1.1. 市場収益と数量予測

10.1.2. 650-1000 kg

10.1.2.1. 市場収益と販売数量予測

10.1.3. 1000-1600 kg

10.1.3.1. 市場収益と販売数量予測

10.1.4. 2500-5000 kg

10.1.4.1. 市場収益と販売数量予測

10.1.5. 5000 kg超

10.1.5.1. 市場収益と販売数量予測

第11章. 速度別グローバルエレベーター部品市場

11.1. 速度別エレベーター部品市場の収益と販売数量

11.1.1. 1m/s未満

11.1.1.1. 市場収益と販売数量予測

11.1.2. 1~3m/s

11.1.2.1. 市場収益と販売数量予測

11.1.3. 4~6 m/s

11.1.3.1. 市場収益と販売数量予測

11.1.4. 7~10m/s

11.1.4.1. 市場収益と販売数量予測

11.1.5. 10m/s超

11.1.5.1. 市場収益と販売数量予測

第12章 世界のエレベーター部品市場:用途別

12.1. エレベーター部品市場の収益と販売数量(用途別)

12.1.1. 乗用エレベーター

12.1.1.1. 市場収益と販売数量予測

12.1.2. 貨物用エレベーター

12.1.2.1. 市場収益と販売数量予測

第13章 グローバルエレベーター部品市場:地域別推定値とトレンド予測

13.1. 北米

13.1.1. 部品別市場収益・数量予測

13.1.2. エレベーター技術別市場収益・数量予測

13.1.3. 積載能力別市場収益・数量予測

13.1.4. 速度別市場収益・数量予測

13.1.5. 最終用途別市場収益・数量予測

13.1.6. 米国

13.1.6.1. 市場収益と数量予測(構成部品別)

13.1.6.2. 市場収益と数量予測(エレベーター技術別)

13.1.6.3. 市場収益と数量予測(積載量別)

13.1.6.4. 市場収益と数量予測(速度別)

13.1.6.5. 最終用途別市場収益・数量予測

13.1.7. 北米その他

13.1.7.1. 構成部品別市場収益・数量予測

13.1.7.2. エレベーター技術別市場収益・数量予測

13.1.7.3. 積載能力別市場収益・数量予測

13.1.7.4. 速度別市場収益・数量予測

13.1.7.5. 最終用途別市場収益・数量予測

13.2. ヨーロッパ

13.2.1. 構成部品別市場収益・数量予測

13.2.2. エレベーター技術別市場収益・数量予測

13.2.3. 積載容量別市場収益・数量予測

13.2.4. 速度別市場収益・数量予測

13.2.5. 最終用途別市場収益・数量予測

13.2.6. イギリス

13.2.6.1. 構成部品別市場収益・数量予測

13.2.6.2. 市場収益と数量予測、エレベーター技術別

13.2.6.3. 市場収益と数量予測、積載容量別

13.2.7. 市場収益と数量予測、速度別

13.2.8. 市場収益と数量予測、最終用途別

13.2.9. ドイツ

13.2.9.1. 市場収益と販売数量予測(構成部品別)

13.2.9.2. 市場収益と販売数量予測(エレベーター技術別)

13.2.9.3. 市場収益と販売数量予測(積載容量別)

13.2.10. 市場収益と販売数量予測(速度別)

13.2.11. 最終用途別市場収益および数量予測

13.2.12. フランス

13.2.12.1. 構成部品別市場収益および数量予測

13.2.12.2. エレベーター技術別市場収益および数量予測

13.2.12.3. 積載容量別市場収益・数量予測

13.2.12.4. 速度別市場収益・数量予測

13.2.13. 最終用途別市場収益・数量予測

13.2.14. その他の欧州地域

13.2.14.1. 構成部品別市場収益・数量予測

13.2.14.2. 市場収益と数量予測(エレベーター技術別)

13.2.14.3. 市場収益と数量予測(積載容量別)

13.2.14.4. 市場収益と数量予測(速度別)

13.2.15. 市場収益と数量予測(最終用途別)

13.3. アジア太平洋地域(APAC)

13.3.1. 市場収益と販売数量予測(構成部品別)

13.3.2. 市場収益と販売数量予測(エレベーター技術別)

13.3.3. 市場収益と販売数量予測(積載量別)

13.3.4. 市場収益と販売数量予測(速度別)

13.3.5. 最終用途別市場収益・数量予測

13.3.6. インド

13.3.6.1. 構成部品別市場収益・数量予測

13.3.6.2. エレベーター技術別市場収益・数量予測

13.3.6.3. 積載能力別市場収益・数量予測

13.3.6.4. 速度別市場収益・数量予測

13.3.7. 最終用途別市場収益・数量予測

13.3.8. 中国

13.3.8.1. 構成部品別市場収益・数量予測

13.3.8.2. 市場収益と数量予測(エレベーター技術別)

13.3.8.3. 市場収益と数量予測(積載容量別)

13.3.8.4. 市場収益と数量予測(速度別)

13.3.9. 市場収益と数量予測(最終用途別)

13.3.10. 日本

13.3.10.1. 市場収益と販売数量予測(構成部品別)

13.3.10.2. 市場収益と販売数量予測(エレベーター技術別)

13.3.10.3. 市場収益と販売数量予測(積載量別)

13.3.10.4. 市場収益と数量予測、速度別

13.3.10.5. 市場収益と数量予測、最終用途別

13.3.11. アジア太平洋地域その他

13.3.11.1. 市場収益と数量予測、構成部品別

13.3.11.2. 市場収益と数量予測、エレベーター技術別

13.3.11.3. 積載能力別市場収益・数量予測

13.3.11.4. 速度別市場収益・数量予測

13.3.11.5. 最終用途別市場収益・数量予測

13.4. 中東・アフリカ(MEA)

13.4.1. 構成部品別市場収益・数量予測

13.4.2. 市場収益と販売数量予測(エレベーター技術別)

13.4.3. 市場収益と販売数量予測(積載容量別)

13.4.4. 市場収益と販売数量予測(速度別)

13.4.5. 市場収益と販売数量予測(最終用途別)

13.4.6. GCC

13.4.6.1. 市場収益と販売数量予測、コンポーネント別

13.4.6.2. 市場収益と販売数量予測、エレベーター技術別

13.4.6.3. 市場収益と販売数量予測、積載容量別

13.4.6.4. 市場収益と販売数量予測、速度別

13.4.7. 市場収益と販売数量予測、最終用途別

13.4.8. 北アフリカ

13.4.8.1. 市場収益と販売数量予測(構成部品別)

13.4.8.2. 市場収益と販売数量予測(エレベーター技術別)

13.4.8.3. 市場収益と販売数量予測(積載容量別)

13.4.8.4. 市場収益と販売数量予測(速度別)

13.4.9. 最終用途別市場収益・数量予測

13.4.10. 南アフリカ

13.4.10.1. 構成部品別市場収益・数量予測

13.4.10.2. エレベーター技術別市場収益・数量予測

13.4.10.3. 積載容量別市場収益・数量予測

13.4.10.4. 速度別市場収益・数量予測

13.4.10.5. 最終用途別市場収益・数量予測

13.4.11. MEA地域その他

13.4.11.1. 構成部品別市場収益・数量予測

13.4.11.2. 市場収益と販売数量予測(エレベーター技術別)

13.4.11.3. 市場収益と販売数量予測(積載容量別)

13.4.11.4. 市場収益と販売数量予測(速度別)

13.4.11.5. 市場収益と販売数量予測(最終用途別)

13.5. ラテンアメリカ

13.5.1. 市場収益と販売数量予測(構成要素別)

13.5.2. 市場収益と販売数量予測(エレベーター技術別)

13.5.3. 市場収益と販売数量予測(積載量別)

13.5.4. 市場収益と販売数量予測(速度別)

13.5.5. 市場収益と販売数量予測(最終用途別)

13.5.6. ブラジル

13.5.6.1. 市場収益と数量予測(構成部品別)

13.5.6.2. 市場収益と数量予測(エレベーター技術別)

13.5.6.3. 市場収益と数量予測(積載容量別)

13.5.6.4. 速度別市場収益・数量予測

13.5.7. 最終用途別市場収益・数量予測

13.5.8. ラテンアメリカその他

13.5.8.1. 構成部品別市場収益・数量予測

13.5.8.2. エレベーター技術別市場収益・数量予測

13.5.8.3. 積載能力別市場収益・数量予測

13.5.8.4. 速度別市場収益・数量予測

13.5.8.5. 最終用途別市場収益・数量予測

第14章 企業プロファイル

14.1. アダムス・エレベーター・エクイップメント社

14.1.1. 会社概要

14.1.2. 製品ラインアップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. アヴィア社

14.2.1. 会社概要

14.2.2. 製品ラインアップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. DMG

14.3.1. 会社概要

14.3.2. 製品ラインアップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. ボーンケ・アンド・パートナー社

14.4.1. 会社概要

14.4.2. 製品ラインアップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. エレベーター機器株式会社

14.5.1. 会社概要

14.5.2. 製品ラインアップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. エレベーター製品株式会社

14.6.1. 会社概要

14.6.2. 製品ラインアップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. EMI/porta Inc.

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. Fermatorグループ

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. GAL Manufacturing Corp

14.9.1. 会社概要

14.9.2. 製品提供

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. Hans and Jos. Kronenberg

14.10.1. 会社概要

14.10.2. 製品ラインアップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章. 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章. 付録

16.1. 当社について

16.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖