❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

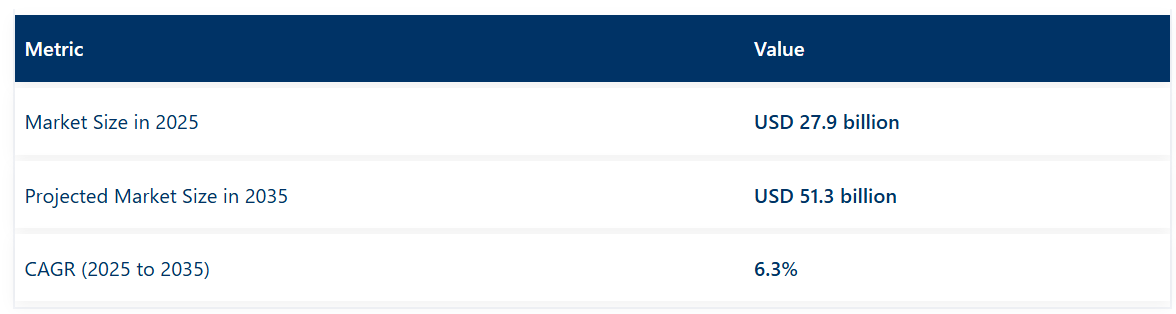

外科用器具包装市場は、2025年の279億米ドルから2035年までに513億米ドルへ成長し、予測期間中に6.3%の年平均成長率(CAGR)を記録すると見込まれております。2024年の売上高は262億米ドルに達しました。

この成長は、病院、診療所、外科センターにおける滅菌バリアシステムへの需要の高まりによって牽引されております。

感染予防に対する規制当局の注目の高まりと、世界的な手術件数の増加が相まって、先進的な包装材料や形態の導入が促進されております。多層フィルム、硬質トレイ、熱成形容器の統合が進むことで、安全な保管と流通が確保されております。

ステリメッド・グループは、英国に拠点を置く滅菌包装システムの主要サプライヤーであるウェストフィールド・メディカルの買収を完了したことを発表いたしました。ステリメッドの社長兼最高経営責任者(CEO)であるティボー・イベルナ氏は次のように述べています。「ウェストフィールド・メディカル社をステリメッド・グループに迎え入れることを大変嬉しく思います。ジェームズ・ヴェロ氏とそのチームが過去数年間に遂行してきた仕事には感銘を受けており、両社の統合がお客様と患者の安全にとって大きな価値を生み出すと確信しております。」

これにより、ステリメドの英国および多くの国際市場におけるプレゼンスが強化されると同時に、ウェストフィールド・メディカルは自社製品ラインとブランドをさらに効果的に活用し、成長を加速させることが可能となります。」ウェストフィールド・メディカルのジェームズ・ヴェロ最高経営責任者(CEO)は次のように述べています。「ウェストフィールド・メディカルがステリメド・グループの一員として新たな章を歩み始めることを大変嬉しく思います。このダイナミックで急成長する事業において、成長と価値創造の多くの機会が得られるでしょう。」

主要産業プレイヤーは、製品ポートフォリオの拡大と高度な外科用器具包装に対する需要増に対応するため、多額の投資を行っています。例えば、企業はトレーサビリティと在庫管理を強化するRFIDタグなどのスマート技術を組み込んだ包装ソリューションの開発に注力しています。

これらの革新は、医療施設内の業務効率向上と規制基準への準拠確保を目的としています。技術的専門知識を活用し市場範囲を拡大するため、協力関係やパートナーシップの構築も進められています。

外科用器具包装市場を主要投資セグメント別に分析

本市場は包装タイプ、素材タイプ、最終使用施設、地域に基づいて区分されています。包装タイプには、滅菌性、使いやすさ、各種滅菌法との互換性を考慮して選定された、パウチ・バッグ、ラップ、トレイ・クラムシェル、ボックス・カートン、ロック機構付き容器が含まれます。

材料の種類は、医療用グレード紙、ポリエチレン(PE)、ポリプロピレン(PP)、タイベック(HDPE)、アルミ箔ラミネート、不織布で構成され、それぞれ微生物バリア性能、耐引裂性、熱・化学的適合性を確保しています。

最終使用施設には、病院・外科センター、外来手術センター(ASC)、専門クリニック、委託滅菌施設、歯科・眼科手術ユニットが含まれます。地域別セグメントは、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカで構成されています。

滅菌性と取り扱いやすさから選ばれるバッグとポーチ

バッグとポーチは、2025年までに外科用器具包装市場において42.3%という圧倒的なシェアを占めると予測されています。コンパクトな設計、容易な密封性、蒸気滅菌およびエチレンオキサイド(EO)滅菌法との互換性から広く採用されてきました。コスト効率に優れた生産性と、複数の医療用グレード素材での入手可能性が需要を支えています。再封可能および剥離可能な形式は、高頻度手術環境における利便性を向上させています。

滅菌可能なパウチは、はさみ、鉗子、クランプ、針ホルダーに広く利用されています。透明フィルム窓とラベル貼付領域により、器具の視認性と識別基準への適合性が向上しました。病院や滅菌部門では、微生物バリア性能の高さから、二層構造およびタイベック®ベースのパウチシステムが好まれています。これらは滅菌バリアシステムへの統合により、ISO 11607包装要件に適合しています。

パウチは、高処理量の手術環境において、コンパクトな保管、迅速なセットアップ、包装廃棄物の削減を可能にしています。色分けされたシールインジケーターや改ざん防止閉鎖機構により、トレーサビリティが実現されています。自動シール装置との互換性により、業務効率が向上しています。さらに、パウチベースの包装は、硬質包装と比較して輸送コストと在庫コストの削減を実現しております。

世界の外科用器具サプライヤーは、個別キットおよび処置ベースキットのカスタマイズとサイズオプションを拡充しております。先進的な外科センターでは、単回使用型、二重パウチ型、放射線耐性型の採用が増加しております。低侵襲手術や外来診療への継続的な移行が需要を後押ししております。感染管理と業務効率の重要性が高まる中、その使用はさらに増加すると予想されます。

病院および外科センターが大量滅菌器具需要を牽引

2025年には病院および外科センターが最終用途分野の採用を主導し、推定市場シェア53.6%を占めると予測されます。中央滅菌部門では標準化された包装形式を用いた一括処理が好まれています。大規模な手術件数と幅広い器具範囲に対応するため、堅牢で信頼性が高く検証済みの包装ソリューションが不可欠です。

再利用可能品と使い捨て品の両方が、一般外科、整形外科、腹腔鏡手術で採用されてきました。病院内の滅菌処理部門(SPD)では、高精度器具向けにパウチ、ラップ、トレイが使用されています。バリア性能、表示、無菌状態の維持に関する検証が、包装材料の選択を決定づけてきました。病院では、保管、輸送、使用現場に至るまで滅菌状態を保証する包装システムを優先しています。世界的な感染予防プロトコルも包装資材調達プロセスに影響を与えています。

主要病院ネットワークはOEMメーカーや包装資材サプライヤーと連携し、カスタマイズされた手術キットを導入しています。ANSI/AAMI ST79およびEU医療機器規則(MDR)包装基準への準拠が、資材と形式の決定を左右しています。統合バーコードとRFIDタグにより、器具のリアルタイム追跡と保存期間管理が可能となりました。

これらの革新によりトレーサビリティが確保され、データ駆動型の在庫管理が支援されております。病院内の手術センターでは、高回転手術時の効率化を図るため、色分けされた改ざん防止包装が採用されております。ロボット手術や専門手術室への投資拡大に伴い、繊細な再利用器具に対応した高度な滅菌包装が求められております。特に高齢化社会における手術件数の増加が需要をさらに押し上げております。病院は今後もこの領域における包装量の最大の供給源であり続けるでしょう。

課題と機会

課題

規制への適合、包装廃棄物、コスト制約

外科用器具パックは、企業が滅菌性とバリア保護に関する国際基準に調和する必要があるという規制順守の課題にも直面しています。

米国FDA(食品医薬品局)や欧州EMA(欧州医薬品庁)などの国際規制機関は、極めて高い品質認証を要求するため、製造プロセスは多大な時間とコストを要します。

一方、使い捨て包装は医療包装廃棄物の最大の発生源であり、これも環境問題として懸念されています。新興経済国や小規模クリニックでは、最高品質の包装材を使用する余裕がない場合もあり、必ずしも必要とは限りません。

機会

持続可能な包装、インテリジェント包装、感染管理の革新

こうした課題があるにもかかわらず、市場はグリーン包装材料技術、すなわち再生プラスチックや生分解性フィルムという形で巨大な成長機会を提供しています。スマート包装技術、すなわち抗菌コーティングやRFIDベースの滅菌インジケーターは、患者安全性の向上とサプライチェーン効率化を実現しています。特にCOVID-19パンデミック下における感染予防対策の強化は、改ざん防止機能付き包装や滅菌包装形態への需要を牽引しています。

国別展望

アメリカ合衆国

米国における外科用器具包装市場は、高齢化社会の進展、慢性疾患の有病率上昇、選択的手術需要の加速により、年間実施される手術件数の多さに支えられ拡大しています。

米国食品医薬品局(FDA)は患者安全の保証のため厳格な包装・滅菌規則を課しており、企業は規制に適合した革新的な解決策の開発を迫られています。RFID追跡技術や抗菌コーティング剤などのインテリジェント包装技術への投資も市場成長を牽引しています。

生分解性素材やリサイクル可能な包装材の活用拡大により、持続可能性への重視も高まっています。追跡技術によるサプライチェーンの可視化は効率性と規制順守の向上にも寄与しています。

英国

英国の外科用器具包装市場は、医療廃棄物の最小化と最大限の滅菌維持を目指す国民保健サービス(NHS)の取り組みにより、成長を続けております。NHSは、より広範な持続可能性目標の達成に向けた取り組みの一環として、低炭素で再利用可能な包装材料の採用を推進しております。

病院や地域機関との共同研究により、滅菌保管用の環境に優しい素材開発といった革新が促進されています。さらに、環境に配慮した医療実践に向けた政府資金の投入により、省エネルギーかつリサイクル可能な包装技術の採用が進み、英国は世界のグリーン医療包装技術におけるリーダーとしての地位を確立しつつあります。

欧州連合(EU)

EU域内の外科用器具包装市場は、環境規制の強化と加盟国における外科手術件数の増加を背景に拡大しています。オランダ、フランス、ドイツは、EU医療機器規則(MDR)およびCEマーキング要件への対応に向け、持続可能で高バリア性の滅菌包装システムを開発する先駆的な役割を担っています。

こうした法規制により、長期的な滅菌性を確保しつつ環境負荷を低減する素材の使用が求められています。加えて、リサイクル可能かつ使い捨て可能な包装材への需要増加は、EUの循環型経済目標と合致しております。抗菌性・生体適合性包装技術における研究開発主導の進歩も、市場変革を牽引しております。

日本

日本の外科用器具包装市場は、将来の外科技術への注目と厳格な滅菌規制により急成長しております。日本は感染率低減と優れた滅菌性を実現するナノテクノロジーベースの包装材で台頭しております。

器具の取り扱いにおける容易なトレーサビリティと人的ミスの削減を可能にするため、無線周波数識別(RFID)ベースの追跡システムが広く活用されています。

同国がより高い医療包装基準を遵守していることは、厳格な滅菌および安全ガイドラインを規定する規制システムに反映されています。医療包装分野におけるスマート技術の導入を迅速に進める日本の姿勢は、効率性と患者安全性の両面で基準を引き上げています。

韓国

韓国における外科用器具包装市場は、低侵襲手術の増加傾向と医療産業による最先端の輸出拡大により、急速に拡大しています。

韓国では、滅菌状態と真正性を保証するインテリジェント包装ソリューションの需要が高まっており、包装の完全性を追跡する適切な手段としてブロックチェーン認証が注目されています。主要病院や医療機器メーカーは、手術の安全性および規制基準の強化を目的として、先進的な滅菌包装技術への投資を進めています。

さらに韓国政府は、環境に配慮した包装材料の研究開発を推進しており、これにより世界の産業競争力とイノベーションがさらに促進されています。

競争環境

滅菌済みで頑丈、かつ規制に準拠した包装への需要の高まりが、外科用器具包装の革新を牽引しています。感染管理と環境への要求の高まりが、次世代バリア材、持続可能な滅菌包装材、RFIDタグ付き追跡システムの開発を促しています。

各社は、再利用可能な包装システム、高バリアフィルム、世界的な滅菌規制への適合性とトレーサビリティを強化するスマート包装システムを開発しています。

主要企業

- Wipak Group

- Oliver Healthcare Packaging

- Nelipak Healthcare Packaging

- Tekni-Plex, Inc.

- Riverside Medical Packaging Company Ltd.

- Placon Corporation

- Medline Industries, LP

- Printpack Medical

- ProAmpac LLC

- GS Medical Packaging Inc.

主要セグメント

材質別:

- プラスチック

- ガラス

- 金属

種類別:

- 熱成形トレイ

- ボトル

- バイアル

- アンプル

滅菌手段別:

- 化学的

- 放射線

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間レベル参加者

- 卸売業者および流通業者

- サプライチェーンの各ノードで創出される価値

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)及び数量(単位)分析(2020年~2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)予測(2025年~2035年)

- 前年比成長率トレンド分析

- 絶対的機会(ドルベース)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 包装種類別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- はじめに/主な調査結果

- 包装種類別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 包装種類別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- パウチ及び袋

- ラップ

- トレイ及びクラムシェル

- 箱及びカートン

- ロック機構付き容器

- 包装の種類別前年比成長率分析(2020年~2024年)

- 包装の種類別絶対的機会分析(2025年~2035年)

- 素材の種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 素材の種類別 過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測、材料の種類別、2025年から2035年

- 医療用グレード紙

- ポリエチレン(PE)

- ポリプロピレン(PP)

- タイベック(HDPE)

- アルミ箔ラミネート

- 不織布

- 材料種類別前年比成長率分析(2020年~2024年)

- 材料種類別絶対的機会分析(2025年~2035年)

- エンドユーザー施設別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 2020年から2024年までの最終用途施設別、過去の市場規模(百万米ドル)および数量(単位)分析

- 2025年から2035年までの最終用途施設別、現在および将来の市場規模(百万米ドル)および数量(単位)分析と予測

- 病院および外科センター

- 外来手術センター(ASC)

- 専門クリニック

- 契約滅菌施設

- 歯科・眼科手術 価値(百万米ドル)及び数量(単位)

- 最終用途施設別 前年比成長率分析(2020年~2024年)

- 最終用途施設別 絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)および数量(単位)分析と予測(2025年~2035年)

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)の傾向分析 2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- 包装の種類

- 素材の種類

- 最終用途施設

- 市場魅力度分析

- 国

- 包装の種類

- 素材の種類

- 最終用途施設

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 包装の種類別

- 素材種類別

- 最終用途施設別

- 国別

- 市場魅力度分析

- 国別

- 包装種類別

- 素材種類別

- 最終用途施設別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)及び数量(単位)の推移分析(市場分類別、2020年~2024年)

- 市場規模(百万米ドル)及び数量(単位)の予測(市場分類別、2025年~2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 包装種類別

- 素材種類別

- 最終用途施設別

- 国別

- 市場魅力度分析

- 国別

- 包装種類別

- 素材種類別

- 最終用途施設別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 包装の種類別

- 素材の種類別

- 最終用途施設別

- 国別

- 市場魅力度分析

- 国別

- 包装の種類別

- 素材の種類別

- 最終用途施設別

- 主なポイント

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)及び数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)及び数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 包装種類別

- 素材種類別

- 最終用途施設別

- 国別

- 市場魅力度分析

- 国別

- 包装種類別

- 素材種類別

- 最終用途施設別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- オーストラリア

- ニュージーランド

- 包装の種類別

- 素材の種類別

- 最終用途施設別

- 国別

- 市場魅力度分析

- 国別

- 包装種類別

- 素材種類別

- 最終用途施設別

- 主なポイント

- 中東アフリカ(MEA)市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- 中東アフリカ

- 包装の種類

- 素材の種類

- 最終用途施設

- 市場魅力度分析

- 国別

- 包装の種類

- 素材の種類

- 最終用途施設

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 包装の種類別

- 素材の種類別

- 最終用途施設別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 包装の種類別

- 素材の種類別

- 最終用途施設別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 包装の種類別

- 素材の種類別

- 最終用途施設別

- 米国

-

- 価格分析

- 市場シェア分析、2024年

- 包装の種類別

- 素材の種類別

- 最終用途施設別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 包装の種類別

- 素材の種類別

- 最終用途施設別

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

-

-

- 地域別

- 包装種類別

- 素材種類別

- 最終用途施設別

-

- 競合分析

- 競合詳細分析

- アムコール社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 3M社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- デュポン・デ・ネムール社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベリー・グローバル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- モンディグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ウィパックグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ビレルドAB

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- リバーサイド・メディカル・包装株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Oliver Healthcare Packaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Technipaq Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アムコール社

- 競合詳細分析

- 前提条件および使用略語

- 調査方法

メキシコ

主要企業の市場シェア分析

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表2:地域別グローバル市場規模(単位:台)予測(2020-2035年)

- 表3:包装種類別グローバル市場規模(単位:百万米ドル)予測(2020-2035年)

- 表4:包装種類別グローバル市場規模(単位:台)予測(2020-2035年)

- 表5:素材種類別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表6:素材種類別グローバル市場数量(単位)予測、2020-2035年

- 表7:最終用途施設別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:用途施設別グローバル市場数量(単位)予測、2020-2035年

- 表9:国別北米市場価値(百万米ドル)予測、2020-2035年

- 表10:国別北米市場数量(単位)予測、2020-2035年

- 表11:北米市場規模(百万米ドル)予測(包装の種類別)、2020-2035年

- 表12:北米市場規模(台数)予測(包装の種類別)、2020-2035年

- 表13:北米市場規模(百万米ドル)予測(材質の種類別)、2020-2035年

- 表14:北米市場規模(単位数)の予測(素材種類別、2020-2035年)

- 表15:北米市場規模(百万米ドル)の予測(最終用途施設別、2020-2035年)

- 表16:北米市場規模(単位数)の予測(最終用途施設別、2020-2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)予測(国別)、2020-2035年

- 表18:ラテンアメリカ市場規模(単位数)予測(国別)、2020-2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)予測(包装の種類別)、2020-2035年

- 表20:ラテンアメリカ市場規模(単位数)予測(包装の種類別、2020-2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)予測(素材の種類別、2020-2035年)

- 表22:ラテンアメリカ市場規模(単位数)予測(素材の種類別、2020-2035年)

- 表23:ラテンアメリカ市場規模(百万米ドル)の最終用途施設別予測、2020-2035年

- 表24:ラテンアメリカ市場規模(単位)の最終用途施設別予測、2020-2035年

- 表25:ヨーロッパ市場規模(百万米ドル)の国別予測、2020-2035年

- 表26:ヨーロッパ市場規模(単位数)予測(国別、2020-2035年)

- 表27:ヨーロッパ市場規模(百万米ドル)予測(包装種類別、2020-2035年)

- 表28:ヨーロッパ市場規模(単位数)予測(包装種類別、2020-2035年)

- 表29:ヨーロッパ市場規模(百万米ドル)予測(材料種類別、2020-2035年)

- 表30:ヨーロッパ市場規模(単位)予測(材料種類別、2020-2035年)

- 表31:ヨーロッパ市場規模(百万米ドル)の最終用途施設別予測(2020-2035年)

- 表32:ヨーロッパ市場規模(単位)の最終用途施設別予測(2020-2035年)

- 表33:東アジア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表34:東アジア市場規模(単位)国別予測、2020-2035年

- 表35:東アジア市場規模(百万米ドル)包装の種類別予測、2020-2035年

- 表36:東アジア市場規模(単位)包装の種類別予測、2020-2035年

- 表37:東アジア市場規模(百万米ドル)の素材種類別予測(2020-2035年)

- 表38:東アジア市場規模(単位)の素材種類別予測(2020-2035年)

- 表39:東アジア市場規模(百万米ドル)の最終用途施設種類別予測(2020-2035年)

- 表40:東アジア市場規模(単位数)予測(最終用途施設別、2020-2035年)

- 表41:南アジア市場規模(百万米ドル)予測(国別、2020-2035年)

- 表42:南アジア市場規模(単位数)予測(国別、2020-2035年)

- 表43:南アジア市場規模(百万米ドル)予測(包装の種類別)、2020-2035年

- 表44:南アジア市場規模(台数)予測(包装の種類別)、2020-2035年

- 表45:南アジア市場規模(百万米ドル)予測(素材の種類別)、2020-2035年

- 表46:南アジア市場規模(単位数)の素材種類別予測、2020-2035年

- 表47:南アジア市場規模(百万米ドル)の最終用途施設別予測、2020-2035年

- 表48:南アジア市場規模(単位)の最終用途施設別予測、2020-2035年

- 表49:オセアニア市場規模(百万米ドル)の国別予測、2020-2035年

- 表50:オセアニア市場規模(単位数)予測(国別)、2020-2035年

- 表51:オセアニア市場規模(百万米ドル)予測(包装の種類別)、2020-2035年

- 表52:オセアニア市場規模(単位数)予測(包装の種類別)、2020-2035年

- 表53:オセアニア市場規模(百万米ドル)の素材種類別予測(2020-2035年)

- 表54:オセアニア市場規模(単位)の素材種類別予測(2020-2035年)

- 表55:オセアニア市場規模(百万米ドル)の最終用途施設種類別予測(2020-2035年)

- 表56:オセアニア市場規模(単位数)の最終用途施設別予測(2020-2035年)

- 表57:中東アフリカ市場規模(百万米ドル)の国別予測(2020-2035年)

- 表58:中東アフリカ市場規模(単位数)の国別予測(2020-2035年)

- 表59:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(包装の種類別)、2020-2035年

- 表60:中東アフリカ地域(MEA)市場規模(台数)予測(包装の種類別)、2020-2035年

- 表61:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(素材の種類別)、2020-2035年

- 表62:中東アフリカ地域(MEA)市場規模(単位:百万米ドル)-素材種類別予測(2020-2035年)

- 表63:中東アフリカ地域(MEA)市場規模(単位:百万米ドル)-最終用途施設別予測(2020-2035年)

- 表64:中東アフリカ地域(MEA)市場規模(単位:百万米ドル)-最終用途施設別予測(2020-2035年)

図表一覧

- 図1:世界市場数量(単位)予測 2020-2035

- 図2:世界市場価格分析

- 図3:世界市場価値(百万米ドル)予測 2020-2035

- 図4:包装種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:包装種類別グローバル市場の前年比成長率比較(2025-2035年)

- 図6:包装種類別グローバル市場魅力度分析

- 図7:素材種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:素材種類別グローバル市場前年比成長率比較(2025-2035年)

- 図9:素材種類別グローバル市場魅力度分析

- 図10:最終用途施設別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:最終用途施設別グローバル市場前年比成長率比較(2025-2035年)

- 図12:最終用途施設別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場の増分機会(2025-2035年)

- 図17:ラテンアメリカ市場の増分機会(2025-2035年)

- 図18:ヨーロッパ市場の増分機会(2025-2035年)

- 図19:東アジア市場における増分ドル機会(2025-2035年)

- 図20:南アジア市場における増分ドル機会(2025-2035年)

- 図21:オセアニア市場における増分ドル機会(2025-2035年)

- 図22:中東アフリカ市場における増分ドル機会(2025-2035年)

- 図23:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における包装種類別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における包装種類別前年比成長率比較(2025-2035年)

- 図26:北米市場における包装種類別魅力度分析

- 図27:北米市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における素材種類別前年比成長率比較(2025-2035年)

- 図29:北米市場における素材種類別魅力度分析

- 図30:北米市場における最終用途施設別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における最終用途施設別前年比成長率比較(2025-2035年)

- 図32:北米市場における最終用途施設別市場魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:包装種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:包装種類別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図36:ラテンアメリカ市場における包装種類別市場魅力度分析

- 図37:ラテンアメリカ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における素材種類別前年比成長率比較(2025年~2035年)

- 図39:ラテンアメリカ市場における素材種類別魅力度分析

- 図40:ラテンアメリカ市場における最終用途施設別価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における最終用途施設別前年比成長率比較(2025-2035年)

- 図42:最終用途施設別ラテンアメリカ市場の魅力度分析

- 図43:国別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:包装種類別ヨーロッパ市場における価値シェアおよびBPS分析(2025年および2035年)

- 図45:包装種類別ヨーロッパ市場における前年比成長率比較(2025年~2035年)

- 図46:包装種類別ヨーロッパ市場魅力度分析

- 図47:素材種類別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:ヨーロッパ市場における素材種類別前年比成長率比較(2025年~2035年)

- 図49:ヨーロッパ市場における素材種類別魅力度分析

- 図50:ヨーロッパ市場における最終用途施設別市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:ヨーロッパ市場における最終用途施設別前年比成長率比較(2025-2035年)

- 図52:ヨーロッパ市場における最終用途施設別市場魅力度分析

- 図53:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における包装種類別前年比成長率比較(2025年~2035年)

- 図56:東アジア市場における包装種類別市場魅力度分析

- 図57:東アジア市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東アジア市場における素材種類別前年比成長率比較(2025年~2035年)

- 図59:東アジア市場における素材種類別市場魅力度分析

- 図60:東アジア市場における最終用途施設別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場における最終用途施設別前年比成長率比較(2025-2035年)

- 図62:東アジア市場における最終用途施設別市場魅力度分析

- 図63:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における包装種類別価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における包装種類別前年比成長率比較(2025年~2035年)

- 図66:包装種類別南アジア市場魅力度分析

- 図67:素材種類別南アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:素材種類別南アジア市場前年比成長率比較(2025-2035年)

- 図69:南アジア市場における素材種類別魅力度分析

- 図70:南アジア市場における最終用途施設別価値シェアおよびBPS分析(2025年および2035年)

- 図71:南アジア市場における最終用途施設別前年比成長率比較(2025-2035年)

- 図72:南アジア市場における最終用途施設別魅力度分析

- 図73:オセアニア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場における包装の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場における包装の種類別前年比成長率比較(2025年~2035年)

- 図76:包装種類別オセアニア市場魅力度分析

- 図77:素材種類別オセアニア市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:素材種類別オセアニア市場前年比成長率比較(2025-2035年)

- 図79:素材種類別オセアニア市場魅力度分析

- 図80:オセアニア市場における最終用途施設別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:オセアニア市場における最終用途施設別前年比成長率比較(2025年~2035年)

- 図82:オセアニア市場における最終用途施設別市場魅力度分析

- 図83:中東アフリカ地域(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東アフリカ地域(MEA)市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東アフリカ地域(MEA)市場における包装種類別前年比成長率比較(2025年~2035年)

- 図86:包装種類別中東アフリカ市場魅力度分析

- 図87:素材種類別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:素材種類別中東アフリカ市場前年比成長率比較(2025-2035年)

- 図89:素材種類別中東アフリカ市場魅力度分析

- 図90:最終用途施設別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:最終用途施設別中東アフリカ市場前年比成長率比較(2025-2035年)

- 図92:最終用途施設別中東アフリカ市場魅力度分析

- 図93:グローバル市場 – ティア構造分析

- 図94:グローバル市場 – 企業シェア分析