❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

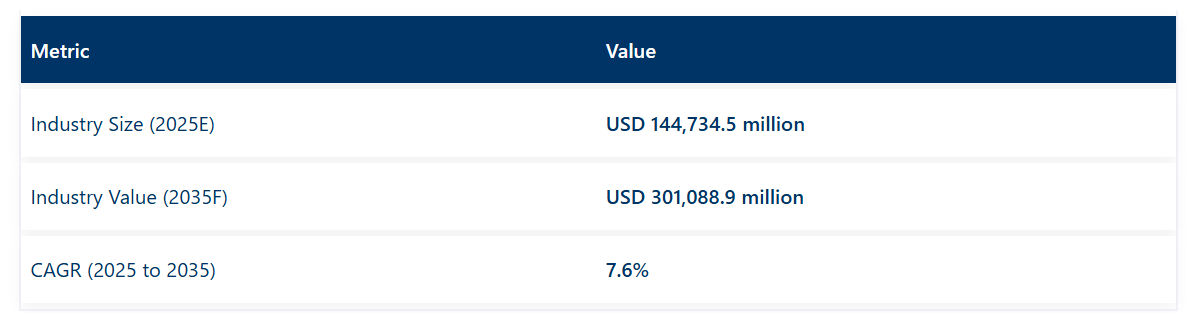

世界の抗体療法システム市場は、2025年に144,734.5百万米ドルと推定され、2035年までに301,088.9百万米ドルに達すると予測されています。

予測期間における年平均成長率(CAGR)は7.6%となる見込みです。

抗体療法市場は、モノクローナル抗体(mAbs)、二重特異性抗体、抗体薬物複合体(ADCs)における臨床的進歩を背景に、2025年に新たな成長段階を迎えようとしています。高い臨床的有効性と、がん、自己免疫疾患、感染症、希少遺伝性疾患など幅広い適応症の拡大が相まって、導入が加速しています。FDAやEMAによる迅速承認や希少疾病用医薬品指定など規制の柔軟性が高まることで、従来治療困難または薬剤耐性疾患を対象とした抗体療法の開発プロセスが効率化されています。

さらに、バイオマーカーに基づく治療プロトコルの普及により、治療標的の精度が向上し、患者アウトカムの改善と全身毒性の低減が図られています。製薬企業はモジュラー型抗体プラットフォームへの積極的な投資を進めており、安全性・安定性に優れた標的療法の迅速なエンジニアリングを可能にしています。シングルユースバイオリアクターやAI最適化タンパク質エンジニアリングといった次世代生産システムの台頭により、コスト削減と開発期間の短縮が実現しています。

抗体療法市場に影響を与える主要企業には、ロシュ、リジェネロン、アストラゼネカ、アッヴィ、サノフィ、インベンラ社、イーライリリーなどが挙げられます。これらの企業は、二重特異性抗体、抗体薬物複合体(ADC)、新規免疫チェックポイント阻害剤への投資を通じて、抗体ポートフォリオの積極的な拡充を進めています。2025年5月、インベンラ社は次世代技術「T-Body™」トリスペシフィック抗体プラットフォームを発表しました。これは複雑なトリスペシフィック構造体を含む多様な抗体構築体において、正しい鎖のペアリングを確実に誘導し、高い発現・組立効率を実現するよう設計されています。

2025年、インベンラ社のローランド・グリーン最高経営責任者兼会長は次のように述べています: 「三特異性抗体は治療設計における大きな飛躍であり、当社のT-Bodyプラットフォームはその可能性を解き放つ独自のアプローチを提供します」

この発表は非腫瘍領域における抗体拡大の重要なマイルストーンとなります。一方、ロシュとリジェネロンは腫瘍非依存性の幅広い適応症を対象とした腫瘍学特化型二特異性抗体を共同開発中であり、イーライリリーはトリプルネガティブ乳がんにおけるADCの臨床試験を加速させています。これらの進展は、市場が第一世代モノクローナル抗体から、高特異性と高インパクトな治療調節を目的とした複雑な多機能抗体プラットフォームへと進化していることを示しています。

主要投資セグメント別抗体治療市場分析

種類別分析:治療領域をリードするモノクローナル抗体

2025年において、モノクローナル抗体は78.3%という大きな市場シェアを占めています。モノクローナル抗体が抗体療法市場の大部分を占める主な理由は、幅広い疾患領域における広範な臨床的有用性、高い治療効果、そして強力な規制当局の支援にあります。これらの生物学的製剤は抗原を高度に特異的に標的とするため、従来の治療法と比較してオフターゲット効果を最小限に抑え、安全性と忍容性を高めています。

がん、自己免疫疾患、感染症などの複雑な疾患に対する治療効果の高さから、病院および外来診療の両方で広く採用されています。規制当局は新規モノクローナル抗体に対する承認を継続的に認めており、現代の治療戦略における基盤としての役割を強化しています。

さらに、二重特異性抗体やFcエンジニアリング型などの次世代モノクローナル抗体を含む堅調な開発パイプラインの存在が、その臨床的意義を拡大しています。強力な知的財産保護と有利な償還枠組みが、その商業的成功をさらに支えています。個別化医薬品やバイオマーカー駆動型治療への継続的な移行は、市場における主導的地位を強化し続けています。

エンドユーザー分析:抗体療法のエンドユーザーを病院が主導

抗体療法市場のエンドユーザーにおいて、病院が最大のシェアを占めており、2025年の総売上高の約62.6%を占めると予測されます。この優位性は主に、抗体ベースの治療法の複雑性に起因しています。これらの治療法は、静脈内投与、綿密なモニタリング、多職種ケアチームの関与を必要とする場合が多く、腫瘍学、自己免疫疾患、感染症管理に使用されるモノクローナル抗体は、管理された環境と支持療法が必要であるため、病院内の点滴センターで投与されることが頻繁です。

さらに、生物学的製剤を必要とする患者様、特に急性期や進行期の疾患段階においては、病院が通常最初の治療拠点となります。高度な診断ツールと専門医療従事者へのアクセスにより、適切な患者様の選定、投与量管理、有害事象対応が確保されます。加えて、機関調達チャネルや病院処方箋集への掲載が、これらの環境における抗体療法の高使用量をさらに後押ししています。新たな適応症や先進的な製剤が登場するにつれ、病院は抗体ベース治療の提供において引き続き中核的な役割を担うでしょう。

地域別動向分析

北米は、強力な生物学的製剤の研究開発エコシステム、資本へのアクセス、高コスト治療を支援する包括的な支払者枠組みにより、世界の抗体療法市場をリードしています。米国はFDA承認において圧倒的な優位性を示しており、最近の抗体療法の85%以上が迅速審査または希少疾病用医薬品指定を受けています。米国に本社を置く企業は、世界トップクラスの学術研究センターや生物学的製剤開発に特化したCRO(受託研究機関)への近接性という利点を享受しています。

米国医療保険サービスセンター(CMS)による希少疾患・腫瘍治療薬の保険適用柔軟性拡大は、新規抗体フォーマットの普及を促進しています。さらに、製薬企業とAI特化型バイオテックスタートアップ間のmRNA技術や細胞株エンジニアリングにおける提携が、次世代抗体創薬パイプラインの革新を加速させています。カナダも政府支援の免疫介在性疾患に焦点を当てたトランスレーショナルリサーチプログラムを通じ、この分野で進展を見せています。

ヨーロッパは抗体治療薬の戦略的拠点として台頭しており、ヨーロッパ医薬品庁(EMA)の適応的経路やEU臨床試験規則に基づく多国間試験がこれを支えています。ドイツ、スイス、英国はバイオロジクス革新を主導し、各国の医療保険制度が市販後抗体性能追跡のための実世界データ(RWE)プログラムを資金提供しています。EUのパンデミック対応基金は一部、モジュール式抗体製造拠点を含むバイオロジクス生産能力強化に向け再配分されました。

一方、フランスとオランダでは、患者の移動負担軽減を目的とした病院ベースの抗体配送イニシアチブが試験導入されています。国境を越えた規制の整合性と共有製造インフラにより、中小バイオ医薬品企業も生産規模拡大が可能となっています。バイオシミラー導入が成熟する中、ヨーロッパの焦点は先進的な抗体フォーマットと治療用タンパク質生産における地域的自給自足へと移行し、長期的な市場拡大のための強固な基盤を構築しています。

抗体治療市場における課題と機会

課題

高い開発コストと規制の複雑性

抗体治療分野には、研究開発の高コストや厳格な規制要件といった重大な課題が存在します。抗体ベースの治療法の開発、試験、承認には時間と費用がかかり、多大な資金と時間を投入する必要があります。

さらに、自治体から国家に至るまでの管轄区域ごとに異なる法的要件が課されることで、市場の成長が阻害されています。こうした増大する課題に効果的に対応するため、企業は主要な関係団体と連携し、新たなバイオ製造手段の開発を進める必要があります。

機会

標的療法および個別化治療への需要増加

慢性疾患(がん、自己免疫疾患、感染症)の有病率上昇が、抗体療法市場成長の主要な推進要因となるでしょう。新興企業は抗体療法の研究開発に多額の投資を行っています。バイオテクノロジーと遺伝子工学:

バイオ医薬品と遺伝子工学の進歩により、抗体生産技術の開発手段が最前線に立ち、現在では市場で最も特異的で個別化された治療法として抗体を開発することが可能となりました。予測期間中に促進される可能性のあるその他の重要な側面には、創薬における人工知能と機械学習の統合、モノクローナル抗体および二重特異性抗体ならびにそのターゲット市場への投資増加が含まれます。

国別見通し

アメリカ合衆国

北米地域は、強固な医療インフラ、研究開発への高い支出、主要バイオ医薬品企業の存在により、世界の抗体療法市場で最大のシェアを占めています。がんや自己免疫疾患を含む慢性疾患の罹患率の継続的な増加が、モノクローナル抗体および標的療法の成長を促進しています。

米国食品医薬品局(FDA)は市場拡大において重要な役割を担っており、これにより医薬品の承認が迅速化され、より多くの革新的な製品が市場に投入される傾向にあります。加えて、バイオテクノロジー企業と大手製薬会社との連携が開発パイプラインを強化しています。消費者教育の向上とバイオシミラーの普及が進む中、米国の抗体療法市場は今後も堅調な成長を維持すると見込まれます。

英国

英国においては、政府支援の医療制度、研究機関、そして精密医療への関心の高まりといった要因が、同地域の抗体療法市場を牽引しております。患者様は、英国の国民保健サービス(NHS)において、より多くの生物学的製剤やモノクローナル抗体治療が提供されることを期待できます。

ケンブリッジやロンドンに存在する既存のバイオテクノロジー集積地は、次世代抗体療法における新たな進歩を活用する上で、英国を有利な立場に置いております。個別化医療への移行と医薬品医療製品規制庁(MHRA)の好意的な規制政策が、市場の着実な成長を促進しています。

欧州連合(EU)

抗体療法にとって収益性の高い市場であるEUは、発展したバイオ医薬品産業に加え、病院における免疫療法主導の臨床試験を評価するための公的資金の増加を提供しています。現在では、ドイツ、フランス、イタリアなどの国々が臨床試験と医薬品の商業化を主導しています。

特に、新規生物学的製剤の承認プロセスを整備し、患者が救命的な抗体医薬品を可能な限り迅速に入手できる道を開いた点で顕著な成果を上げています。さらに、バイオシミラーの受容拡大や、腫瘍学・自己免疫疾患における標的療法への注力が、EU地域の市場成長を促進すると見込まれます。

日本

日本の抗体療法市場は、バイオ医薬品の研究開発の急速な進展と、再生医療に対する政府の強力な支援の恩恵を受けています。これにより、特に胃癌や肺癌の治療におけるモノクローナル抗体の使用が大幅に増加しています。

主要製薬企業である武田薬品工業とアステラス製薬は、抗体薬物複合体(ADC)および新規免疫療法に大きく注力しています。報告書によれば、高齢化と慢性疾患の増加に伴い、今後10年間で日本は抗体ベースの治療法に対する需要が拡大すると予測されています。

韓国

高度なバイオ製造能力と政府投資の増加により、韓国は抗体療法市場において競争力のあるプレイヤーとして台頭しています。革新的なバイオ医薬品開発政策のもと、セルトリオンやサムスンバイオロジクスなどの企業が出荷量で首位を獲得するなど、バイオシミラー分野でも世界のリーダーとして台頭しつつあります。

さらに、大学、研究機関、バイオテクノロジー企業間の戦略的提携が、新たな抗体治療薬の発見を推進しています。高齢化が進み、慢性疾患の罹患率が増加していることから、韓国では抗体治療の安定した成長が見込まれています。

競争環境

抗体治療市場は、標的療法の需要の着実な増加と抗体治療市場自体の成長に伴い、拡大が予想されます。がん、自己免疫疾患、感染症の治療におけるモノクローナル抗体(mAbs)の採用増加が、市場成長を大きく牽引しています。

バイオ医薬品企業による研究開発への注力は、治療効果の向上、治療副作用の最小化、患者アウトカムの最適化につながる可能性があります。市場は主に、戦略的提携、規制当局の承認、次世代抗体技術への投資によって牽引されています。

主要企業

- Regeneron Pharmaceuticals

- Eli Lilly and Company

- Sanofi

- AstraZeneca

- Genmab

主要セグメント

種類別:

- モノクローナル抗体

- 抗体薬物複合体

エンドユーザー別:

- 病院

- 専門医療センター

- その他

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 種類別

- エンドユーザー別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- モノクローナル抗体

- 抗体薬物複合体

- エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 病院

- 専門医療センター

- その他

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における種類別・エンドユーザー別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- F. Hoffmann-La Roche Ltd

- AbbVie Inc

- Amgen Inc

- Bristol-Myers Squibb Company

- Johnson & Johnson Services, Inc

- Seagen

- Merck & Co. Inc

- Regeneron Pharmaceuticals Inc

- Novartis AG

- AstraZeneca

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:エンドユーザー別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:国別北米市場規模(百万米ドル)予測(2020年~2035年)

- 表5:北米市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表6:北米市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表7:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表8:ラテンアメリカ市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表9:ラテンアメリカ市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表10:ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表11:ヨーロッパ市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表12:ヨーロッパ市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表13:アジア太平洋市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表14:アジア太平洋地域市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表15:アジア太平洋地域市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表16:中東・アフリカ地域市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表17:中東・アフリカ市場規模(百万米ドル)予測(種類別、2020年~2035年)

- 表18:中東・アフリカ市場規模(百万米ドル)予測(エンドユーザー別、2020年~2035年)

図表一覧

- 図1:世界市場規模(百万米ドル)予測(種類別、2025年~2035年)

- 図2:エンドユーザー別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模分析(百万米ドル)、2020年から2035年

- 図5:地域別グローバル市場シェア(%)およびBPS分析(2025年~2035年)

- 図6:地域別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図7:種類別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図8:種類別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図9:種類別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図10:エンドユーザー別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図11:エンドユーザー別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図12:エンドユーザー別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図13:種類別グローバル市場魅力度、2025年から2035年

- 図14:エンドユーザー別グローバル市場の魅力度(2025年~2035年)

- 図15:地域別グローバル市場の魅力度(2025年~2035年)

- 図16:北米市場規模(百万米ドル)種類別(2025年~2035年)

- 図17:北米市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図18:北米市場規模(百万米ドル)国別、2025年から2035年

- 図19:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図20:北米市場における国別シェア(%)およびBPS分析、2025年から2035年

- 図21:北米市場における国別前年比成長率(%)予測、2025年から2035年

- 図22:北米市場における種類別市場規模(百万米ドル)、2020年から2035年

- 図23:北米市場における種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図24:北米市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図25:北米市場におけるエンドユーザー別市場価値(百万米ドル)分析(2020年~2035年)

- 図26:北米市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図27:北米市場におけるエンドユーザー別前年比成長率(%)予測(2025年から2035年)

- 図28:北米市場における種類別市場魅力度(2025年から2035年)

- 図29:エンドユーザー別 北米市場の魅力度(2025年~2035年)

- 図30:国別 北米市場の魅力度(2025年~2035年)

- 図31:種類別 ラテンアメリカ市場規模(百万米ドル)(2025年~2035年)

- 図32:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図33:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図34:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図35:ラテンアメリカ市場規模シェア(%)およびBPS分析(国別、2025年から2035年)

- 図36:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図37:ラテンアメリカ市場規模(百万米ドル)分析(種類別、2020年から2035年)

- 図38:ラテンアメリカ市場における種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図39:ラテンアメリカ市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図40:ラテンアメリカ市場におけるエンドユーザー別市場価値(百万米ドル)分析(2020年~2035年)

- 図41:エンドユーザー別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図42:エンドユーザー別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図43:種類別ラテンアメリカ市場魅力度、2025年から2035年

- 図44:エンドユーザー別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図45:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図46:種類別ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図47:ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図48:ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図49:ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図50:ヨーロッパ市場規模シェア(%)およびBPS分析(国別、2025年から2035年)

- 図51:ヨーロッパ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図52:ヨーロッパ市場規模(百万米ドル)分析(種類別、2020年から2035年)

- 図53:ヨーロッパ市場における種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図54:ヨーロッパ市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図55:ヨーロッパ市場におけるエンドユーザー別市場価値(百万米ドル)分析(2020年~2035年)

- 図56:ヨーロッパ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図57:ヨーロッパ市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図58:ヨーロッパ市場における種類別市場魅力度(2025年~2035年)

- 図59:ヨーロッパ市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図60:ヨーロッパ市場における国別市場魅力度(2025年~2035年)

- 図61:アジア太平洋市場における種類別市場規模(百万米ドル)(2025年~2035年)

- 図62:アジア太平洋市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図63:アジア太平洋市場規模(百万米ドル)国別、2025年から2035年

- 図64:アジア太平洋市場規模(百万米ドル)国別分析、2020年から2035年

- 図65:アジア太平洋地域市場規模シェア(%)およびBPS分析(国別、2025年から2035年)

- 図66:アジア太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図67:アジア太平洋地域市場規模(百万米ドル)分析(種類別、2020年から2035年)

- 図68:アジア太平洋市場における種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図69:アジア太平洋市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図70:アジア太平洋市場におけるエンドユーザー別市場価値(百万米ドル)分析(2020年~2035年)

- 図71:アジア太平洋市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図72:アジア太平洋市場におけるエンドユーザー別前年比成長率(%)予測(2025年から2035年)

- 図73:アジア太平洋市場における種類別市場魅力度(2025年から2035年)

- 図74:エンドユーザー別アジア太平洋市場の魅力度(2025年~2035年)

- 図75:国別アジア太平洋市場の魅力度(2025年~2035年)

- 図76:中東・アフリカ市場規模(百万米ドル)種類別(2025年~2035年)

- 図77:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図78:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図79:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図80:中東・アフリカ市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図81:中東・アフリカ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図82:中東・アフリカ市場規模(百万米ドル)の種類の分析、2020年から2035年

- 図83:中東・アフリカ市場規模シェア(%)およびBPSの種類の分析、2025年から2035年

- 図84:中東・アフリカ市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図85:中東・アフリカ市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図86:中東・アフリカ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図87:中東・アフリカ市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図88:中東・アフリカ市場の魅力度(種類別、2025年から2035年)

- 図89:中東・アフリカ市場の魅力度(エンドユーザー別、2025年から2035年)

- 図90:中東・アフリカ市場の魅力度(国別、2025年から2035年)