❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

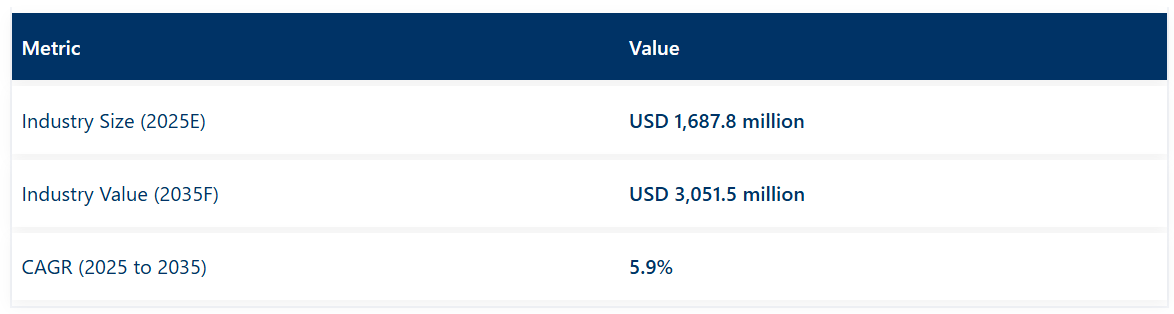

世界の無細胞胎児DNA検査市場は、2025年に16億8780万米ドルと推定され、2035年までに30億5150万米ドルに達すると予測されています。予測期間における年平均成長率(CAGR)は5.9%となる見込みです。

無細胞胎児DNA検査市場は、世界的な妊婦の高齢化と、安全で早期の非侵襲的出生前スクリーニング(NIPS)ソリューションへの需要増加を背景に、着実な成長を遂げております。主な推進要因としては、次世代シーケンシング(NGS)およびPCR技術の進歩が挙げられます。これらの技術革新により、感度と特異性が向上するとともにコスト削減が実現され、妊娠9週目という早期段階での検査が可能となっております。規制プロセスの明確化と保険適用範囲の拡大、特に北米とヨーロッパにおける進展により、定期的な出生前ケアへのより広範な統合が可能となりました。

技術の進化により、染色体異常や高浸透性の遺伝性疾患を同時に検出できる拡張パネルが可能となり、臨床的有用性が向上しています。データに基づく意思決定と個別化された出生前カウンセリングの並行的な増加により、患者様の包括的な胎児リスクプロファイルに対する期待が高まっています。

Natera, Inc.、Illumina、Roche、Qiagen、BillionToOneなどの産業リーダーは、パネルの拡張、ワークフローの効率化、より広範な遺伝性疾患検出の組み込みを通じて、cffDNA検査を進化させています。Natera社は、米国最大級の保険会社の一つから、同社のcfDNA胎児RhD非侵襲的出生前検査(Fetal RhD NIPT)に対する新たな保険適用方針を発表しました。発表にあたり、Natera社女性健康部門ゼネラルマネージャーのRamesh Hariharan博士は次のように述べています。「これらの新たな方針により、妊娠における不必要な医療処置を予防できる重要な検査へのアクセスが拡大します」

市場をリードする企業は、胎児分画の精度向上と検査の堅牢性強化のため、メチル化プロファイリングの統合も進めています。大規模検査機関や産婦人科ネットワークとの提携により採用が急速に拡大する一方、モジュール式の高スループット検査システムが検査量の増加を支えています。保険者が臨床的価値と患者中心の成果に基づく償還を継続的に調整する中、メーカーはプラットフォームの継続的アップグレードと検査項目の拡充から恩恵を受ける好位置にあります。

北米はcffDNA市場をリードしており、その背景には先進的なシーケンシング基盤、早期の臨床導入、CMSおよび民間保険会社による支援的な償還経路があります。検査機関では拡張パネルとメチル化プロファイリングの導入が急速に進んでいます。産婦人科ネットワークはcffDNA検査を妊娠初期プロトコルに統合しています。医療システムでは侵襲的処置を削減するリスク層別化モデルがますます重視されています。遠隔医療連携型遺伝カウンセリングにより、全国および地方医療現場への出生前検査の普及が促進され、北米の早期導入とイノベーションにおける主導的立場が強化されています。

ヨーロッパでは、国家スクリーニング施策、妊婦の高齢化、ドイツ・英国・スカンジナビア諸国における償還範囲の拡大を背景に堅調な成長を示しています。2025年3月までに、EU医療システム全体でのcffDNA導入は、償還経路と進化するHTAガイダンスによって支援されてきました。ドイツのGKVプログラムでは、妊娠初期のトリソミースクリーニングにおけるcffDNA検査が償還対象となります。主要三次医療センターの検査機関では、拡張遺伝子パネル検査や多条件NIPSの提供を開始しております。

EU全域のIVDRガイドラインにより、これらの先進的診断技術の規制経路が明確化され、ヨーロッパ全域での検査機関認定と国境を越えた連携が可能となりました。公衆衛生プログラムにおいてcffDNAが標準的な出生前ケアとして採用されるケースが増加しており、ヨーロッパ市場は着実な拡大が見込まれます。

主要投資セグメント別無細胞胎児DNA検査市場分析

製品の種類別分析:DNA抽出需要の高まりにより無細胞DNA抽出・精製キットが市場を牽引

無細胞DNA抽出・精製キットセグメントは、2025年に49.5%の収益シェアで無細胞胎児DNA検査市場を牽引すると予測されています。この優位性は、母体サンプルからの高品質で完全な胎児DNA抽出に対する臨床需要の高まりに起因しています。

抽出化学技術の進歩により、循環胎児DNAの収量と純度が向上したことが、このセグメントの成長を支えています。さらに、メーカーは自動化対応キットの開発に注力し、手動によるエラーを削減するとともに、臨床ワークフローにおける再現性を向上させています。世界的な非侵襲的出生前検査(NIPT)プログラムの拡大は、堅牢で信頼性の高い抽出キットへの需要をさらに高めています。胎児DNA検査に対する厳格な規制基準も、検証済みかつCE/IVD準拠の抽出キットが選ばれる一因となっています。

母体血漿/血清が細胞遊離胎児DNA検査市場をリード:高品質DNAと非侵襲性が要因

母体血漿/血清セグメントは、2025年に市場収益の95.2%を占めると予測されており、無細胞胎児DNA検査における主要な検体タイプとなっています。この優位性は、母体血漿が胎児DNA分析のための信頼性の高い非侵襲的検体源として臨床的に検証されたことに支えられています。母体血漿/血清が選ばれる背景には、母体ゲノム物質による汚染を最小限に抑えつつ高品質な無細胞胎児DNAを提供できる特性があります。

血漿処理技術と安定化技術の進歩により、その診断効率はさらに向上しています。規制当局の承認や専門的ガイドラインがNIPT検査における優先マトリックスとして母体血漿を推奨していることも、臨床的受容性を強化する要因となっています。加えて、母体血清ベースの検査は、産前ケアにおける広範な利用可能性と既存診断プロトコルへの統合容易さから支持を集めています。これらの複合的要因により、母体血漿/血清は非侵襲的出生前検査ワークフローにおける検体採取の基盤となっています。

病院は専門的インフラとケアモデルにより無細胞胎児DNA検査の導入を牽引

病院は、2025年までに無細胞胎児DNA検査市場において最大のシェア41.3%を占めると予測されています。このセグメントの成長は、病院ネットワーク内での産前ケアと診断の集中化によって支えられており、これにより高度な胎児検査サービスへの効率的なアクセスが可能となっています。病院内に設備の整った分子診断検査室と専門的な産科部門が存在する点が、採用促進において極めて重要な役割を果たしてきました。

さらに、病院は検査キット供給業者や診断サービス提供者との直接的な連携により、無細胞胎児DNA検査プロトコルの費用対効果の高い導入を実現しています。医師からの紹介、包括的な母体胎児ケアプログラム、認定病院検査室に連動した保険償還制度も、病院での検査選択を後押しする要因となっています。こうした運営面・インフラ面の優位性により、病院はNIPT(無細胞胎児DNA検査)をはじめとする無細胞DNAベースの出生前スクリーニングサービスを提供する主要な場としての地位を確立しています。

課題と機会

課題

規制要件と承認の障壁が新製品開発の妨げに

cffDNA検査市場は、高額な検査費用、限定的な保険償還、一部国における規制上の制約など、複数の脅威に直面しています。胎児の遺伝情報悪用といった出生前遺伝子スクリーニングの倫理的考慮事項は、政策立案者や医師にとって依然として課題です。

さらに、偽陽性の可能性や追跡のための侵襲的検査の必要性も臨床判断上の課題です。一部の地域では遺伝カウンセリングサービスの提供が不十分であり、これもcffDNA検査の普及に影響を与えています。加えて、遺伝データの保管・利用に関するプライバシー懸念から規制強化が進んでおり、これも売上成長の障壁となり得ます。

検査結果の解釈やゲノムデータを臨床判断に統合する際の複雑さも導入障壁の一因となっており、医療従事者に対する追加的な教育・研修が必要とされています。

機会

AI支援による結果解釈が核酸検査産業に機会を創出

課題があるにもかかわらず、無細胞胎児DNA検査市場の成長を促進する数多くの機会が存在します。ポイントオブケア(POC)診断技術は、特に救急医療施設、地方診療所、感染症対応ユニットにおいて、NATのアクセス向上を実現しています。携帯型PCR装置と等温増幅技術の進歩により、迅速かつ分散型の検査が可能となっています。

人工知能(AI)駆動の自動化と機械学習ベースのソリューションは、NATに基づく診断プロセスを変革しています。AI支援による結果解釈は、人的ミスのリスクを最小限に抑え、効率性を最大化し、特に遠隔医療と統合された診断において、疾患のリアルタイムモニタリングを可能にします。

個別化医療と遺伝子スクリーニングの出現も、大きな成長機会を提供しています。遺伝性疾患スクリーニング、薬理ゲノミクス、がんバイオマーカー検査への需要拡大により、NATの応用範囲は感染症検出を超えて広がっています。

さらに、再生医療やCRISPRベースの治療法の発展に伴い、遺伝子編集の有効性を調査し、遺伝的変化を追跡できる高度な無細胞胎児DNA検査装置の必要性が高まっています。技術の向上に伴い、バイオテクノロジー企業、製薬産業、臨床研究施設間の連携が市場成長を促進するでしょう。

国別分析

アメリカ合衆国

市場見通し

アメリカ合衆国は、確立された医療システム、高い認知度、そして充実した償還政策により、この市場規模の大きな割合を占めています。非侵襲的出生前検査は、米国産科婦人科学会および母体胎児医学会によって推奨されているため、すべての妊娠において歓迎されるでしょう。これにより、その需要は劇的に加速する見込みです。

特に35歳以上の女性における高齢妊娠の割合が高いことから、こうした検査の対象となる人口層はより広範です。

米国はイルミナ、サーモフィッシャーサイエンティフィック、キアジェンなど、製品開発と新技術に継続的に投資するトップバイオテクノロジー企業を有している点でも優位です。FDA認可や遺伝子研究への助成金といった政府支援も市場拡大に寄与しています。さらに、主要保険会社によるNIPTの保険適用により費用障壁が解消され、cffDNA検査がより広範な層に利用可能となりました。

市場成長要因

- 妊産婦年齢の上昇:近年、高齢での妊娠を選択する女性が増加しており、染色体異常のリスクが高まっているため、NIPTの重要性が増しています。

- 技術革新:次世代シーケンシング(NGS)を含むゲノム技術の革新により、検査の精度と費用対効果が向上しています。

- 遺伝性疾患の高い発生率:遺伝的欠陥を早期かつ確実に検出する必要性から、非侵襲的出生前検査の利用が進んでいます。

- 積極的な保険適用方針:NIPTの保険適用もより一般的になり、これまで以上に多くの方々が検査を受けられるようになりました。

- 医療支出の増加:医療サービスや施設への支出が増加していることで、利用可能な出生前検査の数が拡大する余地が生まれています。

ドイツ

市場展望

ドイツの高度に発達した国民皆医療制度のもとでは、出生前検査が公的・民間セクターによって包括的に保険適用されるため、cffDNA検査の普及が促進されています。ドイツの法定健康保険(GKV)は2022年より高リスク妊娠に対するNIPTの保険適用を開始しており、これにより検査の選択肢が広がり、市場浸透が加速しています。

このような財政的支援により自己負担額が大幅に軽減され、検査の普及が進んでいます。遺伝性疾患の早期発見に重点を置くドイツの姿勢は、同国の医療に対する先進的な考え方と合致しています。

非侵襲的出生前検査(NIPT)の需要増加は、妊娠年齢の高齢化傾向によってさらに促進されており、全出生の約30%が35歳以上の女性によるものです。さらに、自動化とAIベースの遺伝子スクリーニング技術の普及がドイツ全土の検査機関で加速しており、より迅速かつ正確な結果の提供が可能となっています。

市場成長要因

- NIPTの保険適用 – 2022年よりドイツの法定健康保険(GKV)による非侵襲的出生前検査(NIPT)の償還が開始され、経済的障壁が解消されたことで検査利用が拡大しました。

- 母親の高齢化 – ドイツの全出生の約30%が35歳以上の女性によるものであり、高齢出産が染色体異常のリスクを高めるため、cffDNA検査の需要増加に寄与しています。

- 厳格に規制された医療システム – 連邦合同委員会(G-BA)は遺伝子検査の標準化された規範を定めており、臨床現場での広範な受容性と質の高い診断手順を確保しています。

- 確立された診断施設 – ドイツにはユーロフィンズ・ジェノミクスやセントジェンなど一流の遺伝子検査機関が存在し、迅速な検査処理、技術革新、市場参入の円滑化を促進しています。

- 疾患の早期発見への注力 – ドイツの積極的な医療制度は、出生前健康と胎児の福祉を確保する公衆衛生政策に沿い、遺伝性疾患の早期スクリーニングを推進しています。

インド

市場展望

インドのcffDNA検査市場は、認知度の向上、可処分所得の増加、民間医療施設の高度化を背景に、近年急速な成長を遂げております。数十年前に出生前検査が一般的となった欧米諸国と比較し、インドでは近年になってようやく非侵襲的出生前検査(NIPT)が大規模に受け入れられるようになりました。

主要な影響要因の一つは、特に都市部女性における出産年齢の遅延に伴う高リスク妊娠の増加です。インドの主要都市では初産時の母体年齢が上昇しており、その結果、早期遺伝子検査の需要が高まっています。第二に、ダウン症候群などの遺伝性奇形の発生率が増加傾向にあり、保護者や医療従事者がより高品質な非侵襲的検査を求めるようになっています。

インドの急成長する民間診断市場も市場拡大を牽引しています。Dr. Lal PathLabs、Metropolis Healthcare、MedGenomeなどの大手検査機関が現在、cffDNA検査をプレミアムサービスとして提供しており、拡大する中流・上流階級層が利用可能となっています。欧米諸国とは異なり、インドでは自己負担による医療費支出が高く、都市部の世帯は高価格帯の出生前検査に支払う意思があります。

市場成長要因

- 高い出生率:年間出生数が多いことから、出生前検査サービスの市場規模も拡大しています。

- 拡大する中産階級層:経済発展により、より多くの世帯が高度な出生前ケアの費用を負担できるようになりました。

- 医療観光:インドの費用対効果の高さは、NIPTを求める国際的な患者にとって大きな魅力となっています。

- 政府計画:公衆啓発キャンペーンにより、出生前ケアや遺伝性疾患の早期スクリーニングの重要性が強調されています。

- 技術開発:最先端のゲノム検査技術へのアクセス向上は、市場成長を促進します。

中国

中国の無細胞胎児DNA(cffDNA)検査市場は、政府支援の出生前健康プログラム、堅調な国内バイオテクノロジー企業、および妊婦の高齢化傾向により堅調に成長しています。中国国家衛生健康委員会は、先天性異常を最小限に抑えるための総合戦略としてNIPTを設定し、大規模な利用を推進しています。中国政府は2016年より高リスク妊娠に対する遺伝子スクリーニングを義務化しており、cffDNA検査の需要を大幅に増加させています。

さらに、BGI Genomics、Annoroad、Berry Genomicsといった国内トップバイオテクノロジー企業が中国市場向けに低コストのcffDNA検査キットを開発したことも、主要な推進要因となっています。輸入品に依存する欧米諸国(QIAGEN社やThermo Fisher Scientific社のキット)とは対照的に、中国は国内製造と技術革新に多額の投資を行い、コスト削減と普及拡大を実現しました。これらの企業間の競争により価格が低下した結果、cffDNA検査は地方都市でも利用可能な水準に至っています。

市場成長の推進要因

- 政府の保健プログラム:母子保健を支援する政策が、高度な出生前検査技術の普及を促進しています。

- 都市化:都市部の成長拡大により、NIPTサービスを提供する医療施設へのアクセスが改善されています。

- 技術統合:先進的なゲノム技術の導入により、検査の精度と効率が向上しています。

- 経済成長:可処分所得の増加により、より多くの妊婦が先進的な出生前検査を利用できるようになりました。

- 民間医療の拡大:民間医療サービスの拡大により、NIPTなどの出生前ケアの選択肢が増えています。

ブラジル

成長要因の一つとして、Dasa、Fleury、Sabin Diagnósticosといったブラジルの民間診断検査機関の急速な拡大が挙げられます。これらの機関では現在、cffDNA検査をプレミアムサービスとして提供しています。公的医療制度(SUS)が非侵襲的出生前検査をカバーしていないため、需要の大部分は民間産科クリニックや病院から生じており、経済的に余裕のある家庭が新しいスクリーニング技術に費用を支払う傾向にあります。

これに加え、妊婦における肥満、糖尿病、高血圧の増加により、ブラジルではハイリスク妊娠の割合が高くなっています。ブラジル保健省が2019年に実施した調査によれば、妊娠糖尿病は全妊娠の約20%に認められており、胎児合併症の早期発見に対する需要が高まっています。このため産科医は、羊水穿刺などの侵襲的手法を用いずに染色体異常を確認するため、cffDNAスクリーニング検査をますます推奨する傾向にあります。

市場成長の推進要因

- 感染症検査の拡大:NATはジカウイルス、デング熱、結核検査に広く活用されています。

- 政府の医療投資:公的セクターの投資により分子診断へのアクセスが向上しています。

- 民間診断センターの拡大:個別化医療向けにNATベースの検査を提供する検査機関が増加しています。

- 技術開発:AI搭載の分子検査プラットフォームが効率性を高めています。

- 医療研究の成長:バイオテクノロジーおよびゲノム医療への投資増加。

競争環境

NIPT(非侵襲的出生前検査)への強い需要、遺伝子シーケンシング技術の進歩、早期胎児スクリーニングへの認識の高まりにより、無細胞胎児DNA(cffDNA)検査産業は激しい競争状態にあります。競争力を維持するため、各社は次世代シーケンシング(NGS)技術、人工知能(AI)を活用した遺伝子解析、検査精度の向上に投資を進めています。親診断の新たな姿は、確立された診断企業、遺伝子検査会社、新興バイオテクノロジー企業などによって形作られています。

主要プレイヤー

- Promega

- VWR

- Omegabiotek

- Nvigen

- BioChain

- Others

主要セグメント

キット別:

無細胞DNA抽出・精製キット、PCRおよびqPCRベースのcffDNA検査キット、NGSベースのcffDNA検査キット

サンプルタイプ別:

母体血漿/血清および尿中cfDNA

エンドユーザー別:

病院、産婦人科クリニック、診断検査室、学術・研究機関

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋地域、中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- キット種類別

- サンプル種類別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(キット種類別)

- 無細胞DNA抽出・精製キット

- PCR および qPCR ベースの cfDNA 検査キット

- NGS ベースの cfDNA 検査キット

- サンプル種類別グローバル市場分析 2020~2024 年および予測 2025~2035 年

- 母体血漿/血清

- 尿中 cfDNA

- エンドユーザー別によるグローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 病院

- 産科クリニック

- 診断検査室

- 学術・研究機関

- 地域別によるグローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアおよび太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国におけるキット別、サンプル種類別、エンドユーザー別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- QIAGEN

- Thermo Fisher Scientific

- Takara Bio

- Nonacus

- Promega

- VWR

- Omegabiotek

- Nvigen

- BioChain

- Norgen Biotek

- その他

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:検査種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:国別北米市場規模(百万米ドル)予測(2020年~2035年)

- 表4:検査種類別北米市場規模(百万米ドル)予測(2020年~2035年)

- 表5:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表6:ラテンアメリカ市場規模(百万米ドル)予測(検査の種類別、2020年から2035年)

- 表7:西ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表8:西ヨーロッパ市場規模(百万米ドル)予測(検査タイプ別、2020年から2035年)

- 表9:東ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表10:東ヨーロッパ市場規模(百万米ドル)予測(検査タイプ別、2020年から2035年)

- 表11:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表12:南アジア・太平洋地域市場規模(百万米ドル)検査の種類予測、2020年から2035年

- 表13:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東アジア市場規模(百万米ドル)予測(検査の種類別、2020年から2035年)

- 表15:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表16:中東・アフリカ市場規模(百万米ドル)予測(検査の種類別、2020年から2035年)

図表一覧

- 図1:試験種類別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図4:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図5:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図6:検査タイプ別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図7:テスト種類別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図8:テスト種類別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図9:テスト種類別グローバル市場魅力度、2025年から2035年

- 図10:地域別グローバル市場魅力度(2025年~2035年)

- 図11:北米市場規模(百万米ドル)-試験タイプ別(2025年~2035年)

- 図12:北米市場規模(百万米ドル)-国別(2025年~2035年)

- 図13:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図14:北米市場規模シェア(%)およびBPS分析(ベースポイント分析)、国別、2025年から2035年

- 図15:北米市場前年比成長率(%)予測、国別、2025年から2035年

- 図16:北米市場規模(百万米ドル)の検査タイプ別分析、2020年から2035年

- 図17:北米市場シェア(%)およびBPSの検査タイプ別分析、2025年から2035年

- 図18:北米市場の検査タイプ別前年比成長率(%)予測、2025年から2035年

- 図19:北米市場の魅力度(試験種類別、2025年から2035年)

- 図20:北米市場の魅力度(国別、2025年から2035年)

- 図21:ラテンアメリカ市場規模(百万米ドル、試験種類別、2025年から2035年)

- 図22:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図23:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図24:国別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図25:ラテンアメリカ市場 国別前年比成長率(%)予測(2025年~2035年)

- 図26:ラテンアメリカ市場 検査タイプ別市場規模(百万米ドル)分析(2020年~2035年)

- 図27:ラテンアメリカ市場 検査タイプ別市場シェア(%)およびBPS分析(2025年~2035年)

- 図28:ラテンアメリカ市場における試験タイプ別前年比成長率(%)予測(2025年~2035年)

- 図29:ラテンアメリカ市場における試験タイプ別市場魅力度(2025年~2035年)

- 図30:ラテンアメリカ市場における国別市場魅力度(2025年~2035年)

- 図31:西ヨーロッパ市場規模(百万米ドル)試験種類別、2025年から2035年

- 図32:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図33:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図34:西ヨーロッパ市場規模シェア(%)およびBPS分析(国別)、2025年から2035年

- 図35:西ヨーロッパ市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図36:西ヨーロッパ市場規模(百万米ドル)分析(検査タイプ別)、2020年から2035年

- 図37:西ヨーロッパ市場におけるテスト種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図38:西ヨーロッパ市場におけるテスト種類別前年比成長率(%)予測(2025年~2035年)

- 図39:西ヨーロッパ市場におけるテスト種類別市場魅力度(2025年~2035年)

- 図40:西ヨーロッパ市場の国別魅力度(2025年~2035年)

- 図41:東ヨーロッパ市場規模(百万米ドル)試験種類別(2025年~2035年)

- 図42:東ヨーロッパ市場規模(百万米ドル)国別(2025年~2035年)

- 図43:東ヨーロッパ市場規模(百万米ドル)の国別分析、2020年から2035年

- 図44:東ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図45:東ヨーロッパ市場の年間成長率(%)予測、国別、2025年から2035年

- 図46:東ヨーロッパ市場規模(百万米ドル)の検査種類別分析、2020年から2035年

- 図47:東ヨーロッパ市場シェア(%)およびBPSの検査種類別分析、2025年から2035年

- 図48:東ヨーロッパ市場の検査種類別前年比成長率(%)予測、2025年から2035年

- 図49:東ヨーロッパ市場におけるテスト種類別市場魅力度(2025年~2035年)

- 図50:東ヨーロッパ市場における国別市場魅力度(2025年~2035年)

- 図51:南アジア・太平洋地域におけるテスト種類別市場規模(百万米ドル)(2025年~2035年)

- 図52:南アジア・太平洋地域市場規模(百万米ドル)国別推移(2025年~2035年)

- 図53:南アジア・太平洋地域市場規模(百万米ドル)国別分析(2020年~2035年)

- 図54:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別、2025年~2035年)

- 図55:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図56:南アジア・太平洋地域市場規模(百万米ドル)の分析(検査タイプ別、2020年から2035年)

- 図57:南アジア・太平洋地域市場における試験タイプ別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図58:南アジア・太平洋地域市場における試験タイプ別前年比成長率(%)予測(2025年~2035年)

- 図59:南アジア・太平洋地域市場の魅力度(テストタイプ別、2025年から2035年)

- 図60:南アジア・太平洋地域市場の魅力度(国別、2025年から2035年)

- 図61:東アジア市場規模(百万米ドル、テストタイプ別、2025年から2035年)

- 図62:東アジア市場規模(百万米ドル)国別推移(2025年~2035年)

- 図63:東アジア市場規模(百万米ドル)国別分析(2020年~2035年)

- 図64:東アジア市場シェア(%)およびBPS分析 国別推移(2025年~2035年)

- 図65:東アジア市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図66:東アジア市場規模(百万米ドル)の分析(検査タイプ別、2020年から2035年)

- 図67:東アジア市場における検査タイプ別シェア(%)およびBPS分析(2025年から2035年)

- 図68:東アジア市場における試験種類別前年比成長率(%)予測(2025年~2035年)

- 図69:東アジア市場における試験種類別市場魅力度(2025年~2035年)

- 図70:東アジア市場における国別市場魅力度(2025年~2035年)

- 図71:中東・アフリカ市場規模(百万米ドル)試験種類別、2025年から2035年

- 図72:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図73:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図74:中東・アフリカ市場における国別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図75:中東・アフリカ市場における国別前年比成長率(%)予測、2025年から2035年

- 図76:中東・アフリカ市場規模(百万米ドル)の検査種類別分析、2020年から2035年

- 図77:中東・アフリカ市場規模シェア(%)およびBPSの検査種類別分析、2025年から2035年

- 図78:中東・アフリカ市場における試験種類別前年比成長率(%)予測(2025年~2035年)

- 図79:中東・アフリカ市場における試験種類別市場魅力度(2025年~2035年)

- 図80:中東・アフリカ市場における国別市場魅力度(2025年~2035年)