❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

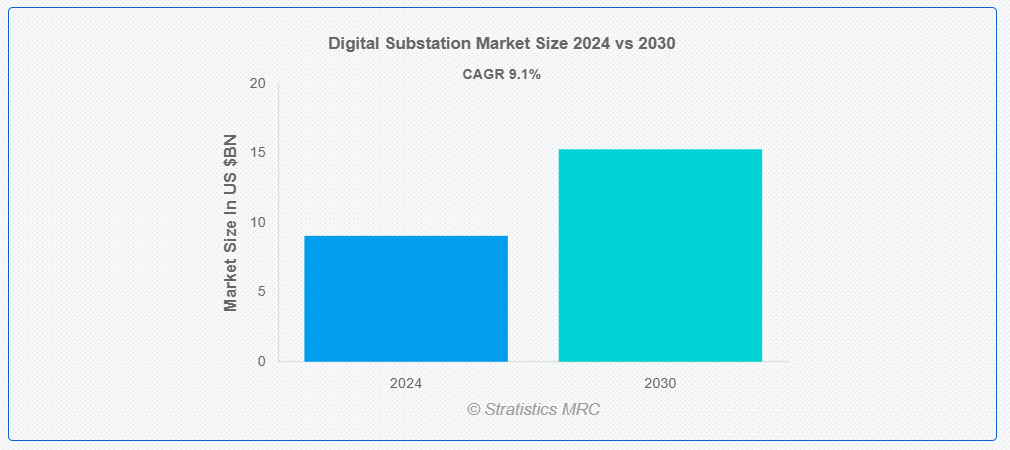

ストラティスティックスMRCによると、世界のデジタル変電所市場は2024年に90億6000万ドル規模となり、予測期間中に年平均成長率(CAGR)9.1%で成長し、2030年までに152億9000万ドルに達すると見込まれている。デジタル変電所とは、電力配電システムの保護・制御・監視を強化するため、最先端のデジタル技術を活用する現代的な変電所である。デジタル変電所は、アナログ電子機器に依存する従来の変電所よりも、センサー、デジタルリレー、通信プロトコルを用いてデータをより正確かつリアルタイムに収集・分析する。運用効率、安全性、意思決定を向上させるため、これらの変電所ではSCADA(監視制御およびデータ収集)などの自動化システムを採用している。デジタル変電所は、高度なセンサー、遠隔監視、デジタル信号処理を活用することで、電力系統管理の向上、故障診断の迅速化、運用コストの削減を実現します。これらの機能により、より信頼性が高く持続可能な電力供給が確保されます。

市場動向:

推進要因:

効率性と信頼性の向上

市場の拡大は、効率性と信頼性の向上によって推進されています。リアルタイムデータ監視やAI駆動型分析は、運用効率を向上させダウンタイムを削減する先進技術の例です。これらの進展により、エネルギー配分の改善、予知保全、より正確な故障検出が保証されます。電力網の近代化に伴い、強靭で適応性があり持続可能なインフラを提供するため、デジタル変電所の必要性がますます高まっている。信頼性が高く効率的なエネルギー管理ソリューションへの需要から、様々な産業分野でデジタル変電所の利用が増加している。

抑制要因:

初期投資の高さ

デジタル変電所への多額の初期投資は、特に新興国において電力会社にとって財政的障壁となり、市場拡大を阻害している。新規技術導入、インフラ変更、専門人材確保に伴う高額な初期費用により、小規模事業者はデジタルソリューション導入を躊躇する可能性があります。この財政的障壁がアナログからデジタル変電所への大規模移行を遅らせ、市場浸透を全体的に抑制するとともに、送電網の信頼性・効率性向上による潜在的メリットの実現を遅延させています。

機会:

技術革新

技術革新はデジタル変電所市場の成長を大幅に加速させている。IoT、AI、機械学習、高度なセンサー技術の進歩により、リアルタイム監視、予知保全、自動化の向上が可能となった。これらの技術は故障検知と対応時間の短縮、運用コストの削減、送電網効率の向上をもたらす。電力会社がエネルギー管理の改善にスマートグリッド技術を活用するにつれ、デジタル変電所の必要性はますます高まっている。技術の進歩はより高い適応性を保証し、広範な普及と市場成長を促進する。

脅威:

統合の複雑性

デジタル変電所の統合の複雑性は、コスト、導入時間、技術的障壁を増加させることで市場成長を阻害している。この複雑性は、高度な通信ネットワーク、サイバーセキュリティ対策、新旧システム間の相互運用性の必要性によって増大する。これらの障壁は、特に小規模な電力会社における導入を遅らせ、専門知識を必要とすることで、より広範な導入を妨げている。さらに、統合プロセスはより困難になり、市場の拡張性に影響を与えている。

COVID-19の影響:

COVID-19パンデミックは当初、サプライチェーンの混乱、プロジェクト遅延、労働力制限によりデジタル変電所市場を鈍化させた。しかし、遠隔監視、自動化、耐障害性インフラの必要性を浮き彫りにした。電力会社が安全性と業務継続性を優先した結果、デジタル変電所技術への需要が急増した。パンデミック後は、スマートグリッドとデジタル変革イニシアチブへの投資増加を原動力に、市場は堅調な成長を遂げると予想される。

予測期間中、マイクログリッドセグメントが最大規模となる見込み

マイクログリッドセグメントは予測期間中最大規模となる見込みである。地域エネルギー管理とレジリエンスにおいてマイクログリッドの重要性が増す中、デジタル変電所は再生可能エネルギー源の統合、信頼性の高い配電の確保、リアルタイム監視を実現する基盤を提供する。高度な自動化・制御・データ分析により、デジタル変電所は系統安定性を向上させ、集中型システムへの依存度を低減することでマイクログリッドの効果的な運用を促進する。

予測期間において変圧器セグメントが最高CAGRを記録すると予測される

デジタル変電所には先進型の監視・自動化システムが組み込まれており、デジタル機能を備えた変圧器はリアルタイムデータ収集、予知保全、高度な故障検出を可能にするため、予測期間において変圧器セグメントが最高CAGRを記録すると予測される。これにより性能が向上し、ダウンタイムが減少、コスト削減が実現する。デジタル変電所における変圧器の採用は、エネルギー効率の高いソリューションとスマートグリッド技術への需要増加にも後押しされており、これが市場拡大を促進している。

最大のシェアを占める地域:

北米は予測期間中に最大の市場シェアを占めると予想される。IoT、AI、自動化技術の先進型が進化を遂げ、デジタル変電所への移行を加速させ、リアルタイム監視、予知保全、安全性の向上を可能にするためである。さらに市場拡大を後押ししているのは、スマートグリッドプロジェクトに対する法的支援と再生可能エネルギー源の統合への重点化である。これらの進展により、運用コストの最小化、ダウンタイムの削減、エネルギー管理の改善が実現する。

最高CAGR地域:

アジア太平洋地域は、効率的な電力インフラにより予測期間中に最高CAGRを記録すると見込まれる。自動化、リアルタイム監視、予知保全などの先進型デジタル技術が、同地域の電力網を変革している。エネルギーシステムの近代化とスマートグリッドソリューションへの投資を推進する政府の取り組みが、市場成長をさらに加速させる。加えて、再生可能エネルギーの統合拡大と気候変動に対するグリッド耐性の必要性が、アジア太平洋地域におけるデジタル変電所の採用増加に寄与している。

市場の主要企業

デジタル変電所市場の主要企業には、ABB、Belden Inc.、Eaton、General Electric、Hitachi Energy、Locamation、Netcontrol Group、NovaTech, LLC.、NR Electric Co. Ltd.、OMICRON、Ponovo Power Co., Ltd.、Powell Industries、Redeia、Rittal GmbH & Co. KG、Schneider Electric、Siemens Energy、Toshiba Energy Systems & Solutions Corporation、Transpower、WEG などがあります。

主な展開

2024年5月、ABBはシーメンスの配線付属品事業を買収し、電化ポートフォリオを拡大しました。この買収により、ABBの市場リーチは拡大し、スマートビルディング分野における地域顧客への提供サービスを補完するものです。

2024年2月、ABBは、通電資産管理の大手プロバイダーであるSEAM Groupの買収に関する合意を発表しました。この買収により、予測保全・予防保全・修正保全分野において顧客に大幅な専門知識が追加された。

2024年1月、ABBはカナダのReal Tech社を買収すると発表した。同社は革新的な光学センサー技術によるリアルタイム水質監視を可能にする主要サプライヤーである。この買収により、ABBは水分野での強固な存在感を拡大し、スマート水管理に不可欠な光学技術で製品ポートフォリオを補完する。

対象コンポーネント:

• 変電所自動化システム

• 通信ネットワーク

• 電気システム

• 変圧器

• 母線

• 保護システム

• 監視制御装置

• ヒューマンマシンインターフェース

• プログラマブルロジックコントローラ

対象アーキテクチャ:

• プロセス

• ベイ

• ステーション

対象電圧レベル:

• 高圧

• 中圧

• 低圧

対象技術:

• 監視制御・データ収集(SCADA) (SCADA)

• 保護・制御システム

• 通信システム

• 自動化システム

対象アプリケーション:

• 電力事業

• 産業・商業

• 再生可能エネルギー統合

• 送配電(T&D)

• マイクログリッド

• その他アプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルデジタル変電所市場(構成要素別)

5.1 はじめに

5.2 変電所自動化システム

5.3 通信ネットワーク

5.4 電気システム

5.5 変圧器

5.6 母線

5.7 保護システム

5.8 監視制御装置

5.9 ヒューマンマシンインターフェース

5.10 プログラマブルロジックコントローラ

6 グローバルデジタル変電所市場、アーキテクチャ別

6.1 概要

6.2 プロセス

6.3 ベイ

6.4 ステーション

7 グローバルデジタル変電所市場、電圧レベル別

7.1 概要

7.2 高圧

7.3 中圧

7.4 低圧

8 グローバルデジタル変電所市場、技術別

8.1 概要

8.2 監視制御とデータ収集(SCADA)

8.3 保護・制御システム

8.4 通信システム

8.5 自動化システム

9 グローバルデジタル変電所市場、用途別

9.1 はじめに

9.2 電力会社

9.3 産業・商業

9.4 再生可能エネルギー統合

9.5 送配電(T&D)

9.6 マイクログリッド

9.7 その他の用途

10 地域別グローバルデジタル変電所市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な進展

11.1 契約、提携、協力および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 ABB

12.2 Belden Inc.

12.3 Eaton

12.4 General Electric

12.5 Hitachi Energy

12.6 Locamation

12.7 Netcontrol Group

12.8 NovaTech, LLC.

12.9 NR Electric Co. Ltd.

12.10 OMICRON

12.11 Ponovo Power Co., Ltd.

12.12 Powell Industries

12.13 Redeia

12.14 Rittal GmbH & Co. KG

12.15 Schneider Electric

12.16 Siemens Energy

12.17 Toshiba Energy Systems & Solutions Corporation

12.18 Transpower

12.19 WEG

表一覧

1 地域別グローバルデジタル変電所市場の見通し(2022-2030)(百万米ドル)

2 世界のデジタル変電所市場見通し、コンポーネント別(2022-2030年)(百万ドル)

3 世界のデジタル変電所市場見通し、変電所自動化システム別(2022-2030年)(百万ドル)

4 世界のデジタル変電所市場見通し、通信ネットワーク別(2022-2030年)(百万ドル)

5 電気システム別グローバルデジタル変電所市場見通し(2022-2030年)(百万ドル)

6 変圧器別グローバルデジタル変電所市場見通し(2022-2030年)(百万ドル)

7 母線別グローバルデジタル変電所市場見通し(2022-2030年)(百万ドル)

8 グローバルデジタル変電所市場見通し:保護システム別(2022-2030年)(百万ドル)

9 グローバルデジタル変電所市場見通し:監視制御装置別(2022-2030年)(百万ドル)

10 グローバルデジタル変電所市場見通し:ヒューマンマシンインターフェース別(2022-2030年)(百万ドル)

11 プログラマブルロジックコントローラ別グローバルデジタル変電所市場見通し(2022-2030年)(百万ドル)

12 アーキテクチャ別グローバルデジタル変電所市場見通し(2022-2030年)(百万ドル)

13 プロセス別グローバルデジタル変電所市場見通し(2022-2030年)(百万ドル)

14 グローバルデジタル変電所市場見通し:ベイ別(2022-2030年)(百万ドル)

15 グローバルデジタル変電所市場見通し:変電所別(2022-2030年)(百万ドル)

16 グローバルデジタル変電所市場見通し:電圧レベル別(2022-2030年)(百万ドル)

17 グローバルデジタル変電所市場見通し:高圧別(2022-2030年)(百万ドル)

18 グローバルデジタル変電所市場見通し:中圧別(2022-2030年)(百万ドル)

19 グローバルデジタル変電所市場見通し:低圧別(2022-2030年)(百万ドル)

20 グローバルデジタル変電所市場見通し、技術別(2022-2030年)(百万ドル)

21 グローバルデジタル変電所市場見通し、監視制御およびデータ収集(SCADA)別(2022-2030年)(百万ドル)

22 グローバルデジタル変電所市場見通し、保護・制御システム別(2022-2030年) (百万ドル)

23 グローバルデジタル変電所市場見通し:通信システム別(2022-2030年)(百万ドル)

24 グローバルデジタル変電所市場見通し:自動化システム別(2022-2030年)(百万ドル)

25 グローバルデジタル変電所市場見通し:用途別(2022-2030年)(百万ドル)

26 電力事業者別グローバルデジタル変電所市場見通し(2022-2030年)(百万ドル)

27 産業・商業別グローバルデジタル変電所市場見通し(2022-2030年)(百万ドル)

28 再生可能エネルギー統合別グローバルデジタル変電所市場見通し(2022-2030年)(百万ドル)

29 グローバルデジタル変電所市場見通し:送配電(T&D)別(2022-2030年)(百万ドル)

30 グローバルデジタル変電所市場見通し:マイクログリッド別(2022-2030年)(百万ドル)

31 グローバルデジタル変電所市場見通し:その他用途別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖