❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

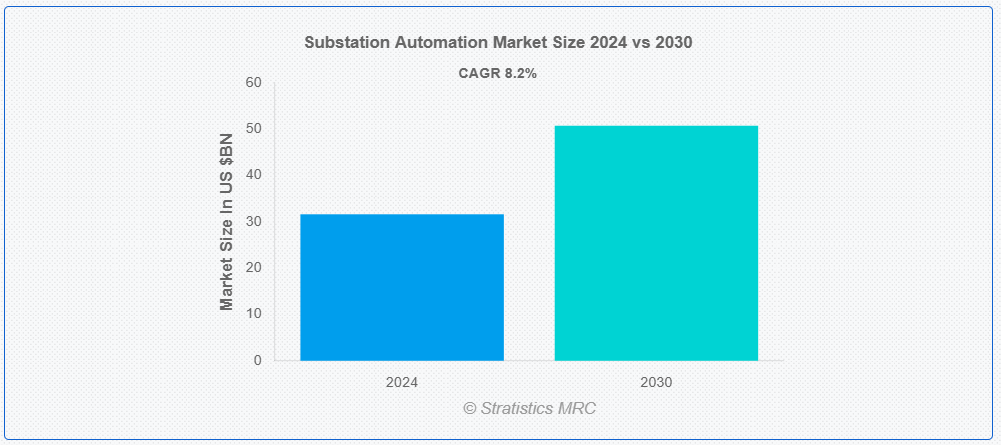

ストラティスティックスMRCによると、世界の変電所自動化市場は2024年に316億2000万ドル規模であり、予測期間中に年平均成長率(CAGR)8.2%で成長し、2030年までに507億4000万ドルに達すると見込まれている。変電所自動化とは、先進型技術を用いて変電所を監視・制御・保護し、その効率性、信頼性、安全性を向上させることを指す。センサー、通信システム、インテリジェント電子デバイス(IED)を統合し、故障検出、データ収集、設備制御などのタスクを自動化する。変電所自動化システムは、リアルタイム監視、遠隔操作、故障への迅速な対応を可能にし、電力系統の安定性を高め、運用コストを削減する。

米国エネルギー情報局のデータによると、2022年時点で再生可能エネルギーは米国の一次エネルギー総生産量の8.4%、公益事業規模の発電総量の21%を占めた。

市場動向:

推進要因:

産業化と都市化の進展

産業化と都市化の急速な進展は、変電所自動化市場の主要な推進要因です。都市の拡大と産業セクターの進化に伴い、安定的で効率的かつ信頼性の高い電力供給への需要が大幅に増加しています。変電所自動化は、送電網管理の強化、停電の削減、全体的な運用効率の向上を通じて、この高まるニーズに対応します。自動化変電所は、電力会社が都市住民や産業の高度なエネルギー需要を満たしつつ、安全な電力供給を確保することを可能にします。都市部の拡大と産業活動の活発化が続く中、先進型変電所自動化システムへの需要は今後も増加の一途をたどるでしょう。

抑制要因:

熟練労働力の不足

自動化変電システムの導入と維持には、電気工学、自動化技術、サイバーセキュリティに関する専門知識が必要です。これらのシステムの複雑化が進む一方で、訓練を受けた専門家の不足が相まって、自動化ソリューションの導入を妨げる可能性があります。さらに、技術の急速な進化により、従業員の継続的な研修とスキルアップが不可欠となり、電力会社やサービスプロバイダーにとってリソース集約的となる場合があります。熟練した技術者やエンジニアの不足は、自動化技術の採用を遅らせ、変電所運営の効率性に影響を与える可能性があります。

機会:

信頼性と効率性を備えた電力システムへの需要拡大

信頼性と効率性を兼ね備えた電力システムへの需要増大は、変電所自動化市場の成長を牽引する主要因である。世界のエネルギー消費量、特に都市部や工業地域での増加に伴い、配電ネットワークの効率性と信頼性向上が急務となっている。自動化変電所はリアルタイム監視、迅速な問題特定、早期復旧を可能にすることで、電力事業者が複雑な電力ネットワークを効果的に管理する支援を行う。電力需要の継続的な増加に伴い、途切れないエネルギー供給を実現する、よりスマートで信頼性の高いシステムへのニーズが高まることで、変電所自動化技術のさらなる普及が促進されるでしょう。

脅威:

複雑性と統合の課題

実装と統合の複雑性は、変電所自動化市場における主要な課題です。自動化システムを導入するには、レガシー機器やソフトウェアを含む既存インフラとのシームレスな統合が必要であり、これは複雑で時間を要する作業となる可能性があります。多くの旧式変電所は先進型自動化技術を支えるデジタル基盤を欠いており、高額なアップグレードが必要となる。グリッド安定性を維持しつつ新旧システムの相互運用性を確保する必要性は、特に限られた資源を持つ電力会社にとって、自動化ソリューションの統合を技術的に困難かつ高コストなプロセスにしている。

COVID-19の影響

COVID-19パンデミックは変電所自動化市場に複合的な影響を与えた。グローバルサプライチェーンの混乱やインフラプロジェクトの遅延が市場成長を一時的に鈍化させた一方で、パンデミックは自動化技術の採用を加速させた。電力事業者が人的介入の削減と遠隔監視能力の向上に注力する中、自動化ソリューションの必要性は高まった。さらに、パンデミックのような予期せぬ課題に対処するためのより強靭な電力網の必要性が、信頼性と効率性の向上のための先進型変電所自動化ソリューションへの投資を電力事業者に促した。

予測期間中、ハードウェアセグメントが最大規模となる見込み

先進型で信頼性の高い電力システムへの需要拡大により、ハードウェアセグメントが最大規模と推定される。変電所の自動化とグリッド性能向上には、変圧器、遮断器、インテリジェント電子デバイス(IED)、通信機器などのハードウェア要素が不可欠である。これらの部品は遠隔制御、欠陥検出、リアルタイム監視を可能にし、運用効率を向上させダウンタイムを削減する。電力会社や産業が信頼性の高い電力供給を確保するためインフラ近代化に注力する中、変電所ハードウェアの需要は増加しています。

予測期間において鋼材セグメントが最高CAGRを記録すると予測

鋼材セグメントは、堅牢な変電所インフラ構築に活用されることから、予測期間中に最高CAGRを達成すると見込まれています。鋼材は送電鉄塔、開閉装置筐体、機器ラックなど耐久性と安全性を備えた構造物の建設に不可欠であり、電力系統の安全性と安定性を確保します。信頼性が高く長寿命な電力システムへの需要拡大に伴い、自動化変電所を支える高品質鋼材部品の必要性が高まっており、これが業界における鋼材需要を押し上げています。

最大シェア地域:

アジア太平洋地域は、製造業の急速な成長、都市化、エネルギー使用量の増加により、予測期間中に最大の市場シェアを占めると予想される。中国、インド、日本などの国々が老朽化した電力インフラの更新に注力する中、信頼性が高く効果的なグリッド管理システムの必要性が高まっている。変電所の自動化は、運用コストの削減、再生可能エネルギー源の統合、電力配分の最適化を実現する。スマートグリッド技術やエネルギーインフラ投資を支援する政府プログラムも、同地域における自動化ソリューションの導入を加速させている。

最高CAGR地域:

予測期間中、北米地域は老朽化したインフラの更新、運用効率の向上、送電網信頼性の強化の必要性から、最高CAGRを記録すると予想される。変電所自動化は、エネルギー需要の増加と再生可能エネルギー源の統合拡大に直面する同地域において、リアルタイム監視、問題検出、システム最適化のソリューションを提供する。さらに、スマートグリッド、自動化、通信技術向上を支援する政府プログラムにより、同地域の公益事業および産業部門は自動化システムをより速いペースで導入している。

市場の主要企業

変電所自動化市場でプロファイルされている主要企業には、Siemens AG, Schneider Electric, ABB Ltd., General Electric (GE), Eaton Corporation, Honeywell International Inc., Mitsubishi Electric Corporation, Rockwell Automation, LS Electric, Emerson Electric Co., Toshiba Corporation, Hitachi Energy, Renu Electronics, Bharat Heavy Electricals Limited (BHEL), S&C Electric Company, Schweitzer Engineering Laboratories (SEL), Yokogawa Electric Corporation, and NARI Technology Co., Ltd.等があげられます。

主な動向:

2023年6月、シーメンスは先進型デジタル変電所ソリューションを発表。最新の自動化技術と通信技術を統合し、送電網の制御・監視機能を強化。変電所の効率性、信頼性、柔軟性の向上を目指す。

2023年3月、ABBは配電網の制御・監視を自動化する新システム「Ability™ EDCS」をリリース。電力会社に対し、リアルタイムデータ、予測分析、強化された故障検出機能を提供し、グリッドの耐障害性向上を実現する。

2022年10月、GE Grid Solutionsは電力グリッドの管理・運用を最適化する新たなデジタル変電所自動化システムを発表。最新のサイバーセキュリティ機能と強化された通信・制御機能を統合している。

対象となる自動化の種類:

• 配電変電所自動化

• 送電変電所自動化

• コンパクト変電所自動化

対象モジュールタイプ:

• SCADA

• IED

• 通信ネットワーク

対象提供品:

• ハードウェア

• ソフトウェア

• サービス

対象コンポーネント:

• 負荷タップコントローラー

• スマートメーター

• コンデンサバンクコントローラー

• 再閉路装置コントローラー

対象設置タイプ:

• 新規設置

• 改修設置

対象通信方式:

• イーサネット

• 電力線通信

• 銅線通信

• 光ファイバー通信

対象変電所タイプ:

• ガス絶縁変電所(GIS)

• 空気絶縁変電所(AIS)

対象電圧レベル:

• 高圧(HV)

• 中圧(MV)

• 低圧(LV)

対象アプリケーション:

• 監視・制御

• 故障検出・診断

• 保護

• 変電設備の自動化

• その他の用途

対象エンドユーザー:

• 公益事業

• 鉄鋼

• 石油・ガス

• 鉱業

• 運輸

• 産業

• 商業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 自動化タイプ別グローバル変電所自動化市場

5.1 はじめに

5.2 配電変電所自動化

5.3 送電変電所自動化

5.4 コンパクト変電所自動化

6 モジュールタイプ別グローバル変電所自動化市場

6.1 はじめに

6.2 SCADA

6.3 IED

6.4 通信ネットワーク

7 提供形態別グローバル変電所自動化市場

7.1 概要

7.2 ハードウェア

7.3 ソフトウェア

7.4 サービス

8 構成要素別グローバル変電所自動化市場

8.1 概要

8.2 負荷タップコントローラー

8.3 スマートメーター

8.4 コンデンサバンク制御装置

8.5 再閉路装置制御装置

9 設置タイプ別グローバル変電所自動化市場

9.1 概要

9.2 新規設置

9.3 改修設置

10 通信別グローバル変電所自動化市場

10.1 概要

10.2 イーサネット

10.3 電力線通信

10.4 銅線通信

10.5 光ファイバー通信

11 変電所の種類別グローバル変電所自動化市場

11.1 概要

11.2 ガス絶縁変電所(GIS)

11.3 空気絶縁変電所(AIS)

12 電圧レベル別グローバル変電所自動化市場

12.1 概要

12.2 高電圧(HV)

12.3 中電圧(MV)

12.4 低電圧(LV)

13 用途別グローバル変電所自動化市場

13.1 概要

13.2 監視・制御

13.3 故障検出・診断

13.4 保護

13.5 変電設備の自動化

13.6 その他の用途

14 エンドユーザー別グローバル変電所自動化市場

14.1 概要

14.2 公益事業

14.3 鉄鋼

14.4 石油・ガス

14.5 鉱業

14.6 運輸

14.7 産業

14.8 商業

14.9 その他のエンドユーザー

15 地域別グローバル変電所自動化市場

15.1 はじめに

15.2 北米

15.2.1 米国

15.2.2 カナダ

15.2.3 メキシコ

15.3 欧州

15.3.1 ドイツ

15.3.2 英国

15.3.3 イタリア

15.3.4 フランス

15.3.5 スペイン

15.3.6 その他の欧州諸国

15.4 アジア太平洋地域

15.4.1 日本

15.4.2 中国

15.4.3 インド

15.4.4 オーストラリア

15.4.5 ニュージーランド

15.4.6 韓国

15.4.7 アジア太平洋その他地域

15.5 南アメリカ

15.5.1 アルゼンチン

15.5.2 ブラジル

15.5.3 チリ

15.5.4 南アメリカその他地域

15.6 中東・アフリカ

15.6.1 サウジアラビア

15.6.2 アラブ首長国連邦(UAE)

15.6.3 カタール

15.6.4 南アフリカ

15.6.5 中東・アフリカその他

16 主要な動向

16.1 契約・提携・協力・合弁事業

16.2 買収・合併

16.3 新製品発売

16.4 事業拡大

16.5 その他の主要戦略

17 企業プロファイリング

17.1 Siemens AG

17.2 Schneider Electric

17.3 ABB Ltd.

17.4 General Electric (GE)

17.5 Eaton Corporation

17.6 Honeywell International Inc.

17.7 Mitsubishi Electric Corporation

17.8 Rockwell Automation

17.9 LS Electric

17.10 Emerson Electric Co.

17.11 Toshiba Corporation

17.12 Hitachi Energy

17.13 Renu Electronics

17.14 Bharat Heavy Electricals Limited (BHEL)

17.15 S&C Electric Company

17.16 Schweitzer Engineering Laboratories (SEL)

17.17 Yokogawa Electric Corporation

17.18 NARI Technology Co., Ltd.

表一覧

1 地域別世界変電所自動化市場見通し(2022-2030年)(百万ドル)

2 自動化タイプ別世界変電所自動化市場見通し(2022-2030年)(百万ドル)

3 配電変電所自動化別世界変電所自動化市場見通し(2022-2030年)(百万ドル)

4 グローバル変電所自動化市場見通し:送電変電所自動化別(2022-2030年)(百万米ドル)

5 グローバル変電所自動化市場見通し:コンパクト変電所自動化別(2022-2030年)(百万米ドル)

6 グローバル変電所自動化市場見通し:モジュールタイプ別(2022-2030年)(百万米ドル)

7 SCADA別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

8 IED別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

9 通信ネットワーク別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

10 提供形態別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

11 ハードウェア別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

12 ソフトウェア別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

13 サービス別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

14 コンポーネント別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

15 負荷タップコントローラー別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

16 スマートメーター別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

17 グローバル変電所自動化市場見通し、コンデンサバンク制御装置別(2022-2030年)(百万ドル)

18 グローバル変電所自動化市場見通し、リクローザ制御装置別(2022-2030年)(百万ドル)

19 設置タイプ別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

20 新規設置別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

21 改修設置別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

22 グローバル変電所自動化市場見通し:通信方式別(2022-2030年)(百万ドル)

23 グローバル変電所自動化市場見通し:イーサネット別(2022-2030年)(百万ドル)

24 グローバル変電所自動化市場見通し:電力線通信別(2022-2030年)(百万ドル)

25 銅線通信別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

26 光ファイバー通信別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

27 変電所タイプ別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

28 ガス絶縁変電所(GIS)別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

29 空気絶縁変電所(AIS)別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

30 電圧レベル別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

31 高電圧(HV)別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

32 中電圧(MV)別グローバル変電所自動化市場見通し(2022-2030)(百万ドル)

33 低電圧(LV)別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

34 用途別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

35 監視・制御別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

36 故障検出・診断別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

37 保護別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

38 変電所設備の自動化別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

39 その他の用途別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

40 エンドユーザー別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

41 公益事業別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

42 鉄鋼別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

43 グローバル変電所自動化市場見通し、石油・ガス分野別(2022-2030年)(百万ドル)

44 グローバル変電所自動化市場見通し、鉱業分野別(2022-2030年)(百万ドル)

45 グローバル変電所自動化市場見通し、運輸分野別(2022-2030年)(百万ドル)

46 産業分野別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

47 商業分野別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

48 その他エンドユーザー別グローバル変電所自動化市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖