❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

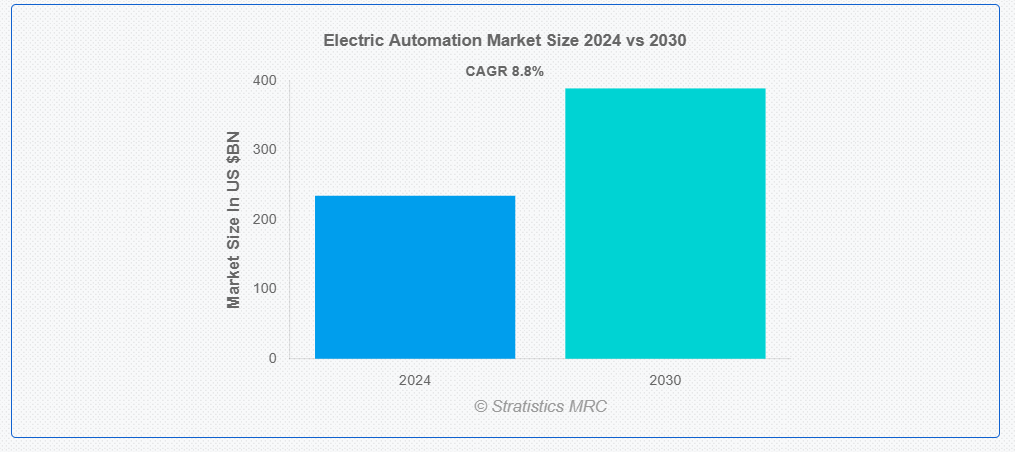

ストラティスティクスMRCによると、世界の電気自動化市場は2024年に2,346億ドル規模であり、予測期間中に年平均成長率(CAGR)8.8%で成長し、2030年までに3,891億ドルに達すると見込まれている。電気自動化とは、最小限の人為的介入で産業プロセスや運用を制御・監視・最適化するために電気システム、デバイス、技術を活用することを指す。センサー、アクチュエーター、プログラマブルロジックコントローラー(PLC)、ソフトウェアなどのコンポーネントを統合し、効率性、精度、生産性を向上させる。製造、エネルギー、輸送分野で広く応用され、反復作業の効率化、エラー削減、リアルタイム意思決定の実現に貢献する。この技術革新は、現代の産業・商業環境におけるコスト効率性、安全性、拡張性の達成に不可欠である。

国際エネルギー機関(IEA)の報告書によると、世界の電力需要は2021年から2050年の間に約50%増加すると予測されている。

市場動向:

推進要因:

政府規制と優遇措置

政府規制とインセンティブは、電気自動化市場の主要な推進要因である。エネルギー効率と持続可能性を促進する政策は、エネルギー消費と排出量を削減する自動化ソリューションの産業導入を促す。税制優遇措置や補助金などのインセンティブは、初期コストを相殺することで自動化への移行をさらに支援する。これらの措置は技術導入を促進するだけでなく、企業が規制基準を満たしつつ財政的インセンティブの恩恵を受けるため、イノベーションも育む。世界各国政府が環境目標を優先する中、電気自動化ソリューションへの需要は引き続き高まっている。

抑制要因:

統合の課題

統合の課題は電気自動化市場にとって重大な抑制要因となる。既存インフラへの新規自動化システムの統合は複雑を極め、コスト増や導入期間の長期化を招きうる。異なる技術やプラットフォーム間の互換性問題はプロセスをさらに複雑化し、専門的な知識とリソースを必要とする。こうした課題は、特に予算や技術力が限られる中小企業において自動化ソリューション導入を阻害し、市場成長を鈍化させる要因となる。

機会:

電気自動車の成長

電気自動車(EV)の成長は、電気自動化市場にとって大きな機会をもたらす。自動車産業が電動化へ移行する中、効率性と拡張性を高めるための自動化された製造プロセスへの需要が増加している。自動化技術は、バッテリー生産、組立ライン、品質管理において重要な役割を果たし、EV生産の急速な拡大を支えている。この傾向は、先進型自動化ソリューションの需要を促進し、市場プレイヤーに大きな成長の可能性をもたらすと予想される。

脅威:

サイバーセキュリティリスク

接続性の高まりがシステムをサイバー攻撃の危険に晒すため、サイバーセキュリティリスクは電気自動化市場を脅かしている。自動化プロセスはネットワーク間でのデータ交換に依存しており、運用を妨害したり機密情報を危険に晒す可能性のある侵害に対して脆弱である。自動化が普及するにつれ、システムの完全性と信頼性を維持するためには、強固なサイバーセキュリティ対策の確保が不可欠である。これらのリスクへの対応を怠ると、財務的損失、評判の毀損、規制上の罰則を招き、市場の安定性に重大な脅威をもたらす。

COVID-19の影響:

COVID-19パンデミックは、労働力混乱の中で事業継続を図る企業により、電気自動化技術の採用を加速させた。自動化は、人的労働への依存度を低減し、遠隔監視機能を強化することで継続性を確保するのに貢献した。この変化は、回復力のある自動化システムの重要性を浮き彫りにし、初期のサプライチェーン課題にもかかわらず、技術へのさらなる投資を促進した。

固定型/ハードオートメーション分野が予測期間中最大規模と予測

固定型/ハードオートメーション分野は、大量生産環境における効率性から、予測期間中に最大の市場シェアを占めると見込まれる。これらのシステムは変動の少ない反復作業向けに設計されており、自動車や電子機器製造などの産業に最適である。労働コスト削減と安定した生産能力が、市場での優位性を支えている。

産業用IoTプラットフォームセグメントは予測期間中に最高CAGRを記録すると予想される

予測期間中、産業用IoTプラットフォームセグメントは最高CAGR(年平均成長率)を示すと予想される。IoT技術の統合はデータ収集・分析能力を強化し、よりスマートな意思決定とプロセス最適化を可能にする。このセグメントの急成長は、業務効率化を目指す様々な業界におけるリアルタイム監視と予知保全ソリューションへの需要増加によって牽引されている。

最大シェア地域:

アジア太平洋地域は、堅調な製造業セクターと技術革新への強い注力により、予測期間中に最大の市場シェアを占めると予想される。中国、日本、韓国などの国々は、生産性と競争力を高めるための自動化技術の導入をリードしている。産業近代化を支援する政府の取り組みが、この地域の優位性をさらに強化している。

最高CAGR地域:

アジア太平洋地域は、急速な工業化とスマート製造ソリューションへの投資増加により、予測期間中に最高成長率を記録すると見込まれています。この地域の新興経済国はデジタルトランスフォーメーション(DX)イニシアチブを推進しており、高度な自動化技術への需要を牽引しています。これらの国々が産業能力を開発し続ける中、アジア太平洋地域は市場にとって重要な成長領域であり続けます。

市場の主要企業

電気オートメーション市場の主要企業には、ABB Ltd., Siemens AG, Rockwell Automation, Inc., Honeywell International Inc., Schneider Electric, Emerson Electric Co., Mitsubishi Electric, Yokogawa Electric Corporation, Omron Corporation, FANUC Corporation, Hitachi Ltd., General Electric Co., Danfoss AS, KROHNE Messtechnik GmbH, Endress+Hauser Group, Fuji Electric Co., Ltd., Dassault Systèmes SE and WIKA Alexander Wiegand SE & Co. KG. が挙げられます。

主な動向:

2024年10月、ハネウェルは、ドライバーの電気自動車(EV)の安全性とギガファクトリーの製造を最適化するための2つの新しいソリューションを発表しました。ハネウェル・プロセス・ソリューションズおよびハネウェル・センシング・ソリューションズが提供するこれらの技術は、エネルギー転換を含む3つの強力なメガトレンドに向けた同社のポートフォリオの整合性をサポートするものです。

2024年8月、電化および自動化の大手企業であるABBは、インドの再生可能エネルギー発電所向けソリューションの供給量が10GWを突破したと発表しました。同社の声明によると、これはインド全土で300以上の再生可能エネルギープロジェクトが、ABBのIoTベースのPLCソリューションを利用したことによる成果です。

2022年4月、産業オートメーションとデジタル変革に特化した世界最大の企業であるロックウェル・オートメーション社とZEVx社(旧Zero Electric Vehicles)は、先進型技術を活用して電気自動車(EV)の普及を加速させるため、3年間の戦略的提携を発表した。ZEVxは中小型商用車fleetの電動化を専門とし、顧客の特注内燃機関(ICE)を1日でEVへ変換する。ロックウェル・オートメーションのソリューションと既存自動車サービスパートナー網を活用し、顧客fleet向け専用キットを組み立てることで、変換ペースを加速させる。

対象タイプ:

• 固定式/ハードオートメーション

• プログラマブルオートメーション

• フレキシブル/ソフトオートメーション

対象プロセスコンポーネント:

• センサー&計測機器

• アクチュエータ&モーション制御

• 電源ユニット

• 通信インターフェース

• 安全システム

• 産業用コントローラ

対象制御システム:

• ヒューマンマシンインターフェース(HMI)

• 分散制御システム(DCS)

• SCADAシステム

• 製造実行システム(MES)

• 産業用IoTプラットフォーム

対象機能領域:

• 産業用電気自動化

• ビル電気自動化

対象アプリケーション:

• プロセス制御

• エネルギー管理

• ガス計測・調整

• 交通・輸送システム

• 産業用セキュリティ

• 海洋アプリケーション

• 移動機械

• 商用車両システム

• 生産・組立

• 発電システム

対象エンドユーザー:

• 自動車

• エレクトロニクス・半導体

• 食品・飲料

• 製薬

• 金属・鉱業

• 石油・ガス

• 化学プロセス

• 公益事業

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋地域

・南米

・アルゼンチン

・ブラジル

・チリ

・その他の南米

・中東・アフリカ

・サウジアラビア

・UAE

・カタール

・南アフリカ

・その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 世界の電気自動化市場(タイプ別)

5.1 はじめに

5.2 固定式/ハード自動化

5.3 プログラマブル自動化

5.4 柔軟型/ソフト自動化

6 世界の電気自動化市場(プロセスコンポーネント別)

6.1 はじめに

6.2 センサー及び計測機器

6.3 アクチュエータ・モーション制御装置

6.4 電源ユニット

6.5 通信インターフェース

6.6 安全システム

6.7 産業用コントローラ

6.7.1 PLC

6.7.2 PAC

6.7.3 産業用PC

7 制御システム別グローバル電気自動化市場

7.1 はじめに

7.2 ヒューマンマシンインターフェース(HMI)

7.3 分散制御システム(DCS)

7.4 SCADAシステム

7.5 製造実行システム(MES)

7.6 産業用IoTプラットフォーム

8 機能領域別グローバル電気自動化市場

8.1 はじめに

8.2 産業用電気オートメーション

8.2.1 電気部品

8.2.2 加工機械

8.2.3 遠隔監視システム

8.2.4 開閉器盤

8.2.5 電力監視

8.2.6 コンプレッサー

8.3 ビル電気オートメーション

8.3.1 配線アクセサリ

8.3.2 オートメーションキャビネット

8.3.3 メイン配電盤

8.3.4 消費者ユニット

9 グローバル電気オートメーション市場、用途別

9.1 はじめに

9.2 プロセス制御

9.3 エネルギー管理

9.4 ガス計測・調整

9.5 交通・輸送システム

9.6 産業用セキュリティ

9.7 海洋アプリケーション

9.8 移動機械

9.9 商用車システム

9.10 生産・組立

9.11 発電システム

10 グローバル電気自動化市場、エンドユーザー別

10.1 はじめに

10.2 自動車

10.3 電子機器・半導体

10.4 食品・飲料

10.5 製薬

10.6 金属・鉱業

10.7 石油・ガス

10.8 化学プロセス

10.9 公益事業

11 地域別グローバル電気オートメーション市場

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカその他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 契約・提携・協力・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 ABB Ltd.

13.2 Siemens AG

13.3 Rockwell Automation, Inc.

13.4 Honeywell International Inc.

13.5 Schneider Electric

13.6 Emerson Electric Co.

13.7 Mitsubishi Electric

13.8 Yokogawa Electric Corporation

13.9 Omron Corporation

13.10 FANUC Corporation

13.11 Hitachi Ltd.

13.12 General Electric Co.

13.13 Danfoss AS

13.14 KROHNE Messtechnik GmbH

13.15 Endress+Hauser Group

13.16 Fuji Electric Co., Ltd.

13.17 Dassault Systèmes SE

13.18 WIKA Alexander Wiegand SE & Co. KG

表一覧

1 地域別グローバル電気オートメーション市場の見通し (2022-2030) (百万ドル)

2 タイプ別グローバル電気オートメーション市場の見通し (2022-2030) (百万ドル)

3 固定/ハードオートメーション別グローバル電気オートメーション市場の見通し(2022-2030)(百万ドル)

4 プログラマブルオートメーション別グローバル電気オートメーション市場の見通し(2022-2030)(百万ドル)

5 フレキシブル/ソフトオートメーション別グローバル電気オートメーション市場の見通し(2022-2030)(百万ドル)

6 プロセスコンポーネント別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

7 センサー・計測機器別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

8 アクチュエータ・モーション制御別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

9 電源ユニット別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

10 通信インターフェース別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

11 安全システム別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

12 産業用コントローラ別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

13 PLC別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

14 PAC別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

15 産業用PC別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

16 制御システム別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

17 ヒューマンマシンインターフェース(HMI)別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

18 分散制御システム(DCS)別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

19 SCADAシステム別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

20 製造実行システム(MES)別グローバル電気オートメーション市場見通し(2022-2030)(百万ドル)

21 産業用IoTプラットフォーム別グローバル電気オートメーション市場見通し(2022-2030)(百万ドル)

22 機能領域別グローバル電気自動化市場見通し(2022-2030年)(百万ドル) 23 産業用電気自動化別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

24 電気自動化市場の世界的展望:電気部品別(2022-2030年)(百万ドル)

25 電気自動化市場の世界的展望:加工機械別(2022-2030年)(百万ドル)

26 電気自動化市場の世界的展望:遠隔監視システム別(2022-2030年)(百万ドル)

27 世界の電気自動化市場見通し、配電盤別(2022-2030年)(百万ドル)

28 電力監視別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

29 コンプレッサー別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

30 ビル電気自動化別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

31 配線アクセサリ別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

32 自動化キャビネット別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

33 主配電盤別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

34 消費者ユニット別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

35 用途別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

36 プロセス制御別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

37 エネルギー管理別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

38 ガス測定・調整別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

39 交通・輸送システム別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

40 産業用セキュリティ別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

41 海洋用途別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

42 移動機械別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

43 グローバル電気自動化市場見通し:商用車システム別(2022-2030年)(百万ドル)

44 グローバル電気自動化市場見通し:生産・組立別(2022-2030年)(百万ドル)

45 グローバル電気自動化市場見通し:発電システム別(2022-2030年)(百万ドル)

46 エンドユーザー別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

47 自動車産業別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

48 電子・半導体産業別グローバル電気自動化市場見通し(2022-2030年)(百万ドル)

49 世界の電気自動化市場見通し:食品・飲料分野別(2022-2030年)(百万ドル)

50 世界の電気自動化市場見通し:医薬品分野別(2022-2030年)(百万ドル)

51 世界の電気自動化市場見通し:金属・鉱業分野別(2022-2030年)(百万ドル)

52 石油・ガス分野別グローバル電気自動化市場見通し(2022-2030年)(百万米ドル)

53 化学処理分野別グローバル電気自動化市場見通し(2022-2030年)(百万米ドル)

54 公益事業分野別グローバル電気自動化市場見通し(2022-2030年)(百万米ドル)

❖本調査資料に関するお問い合わせはこちら❖