❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

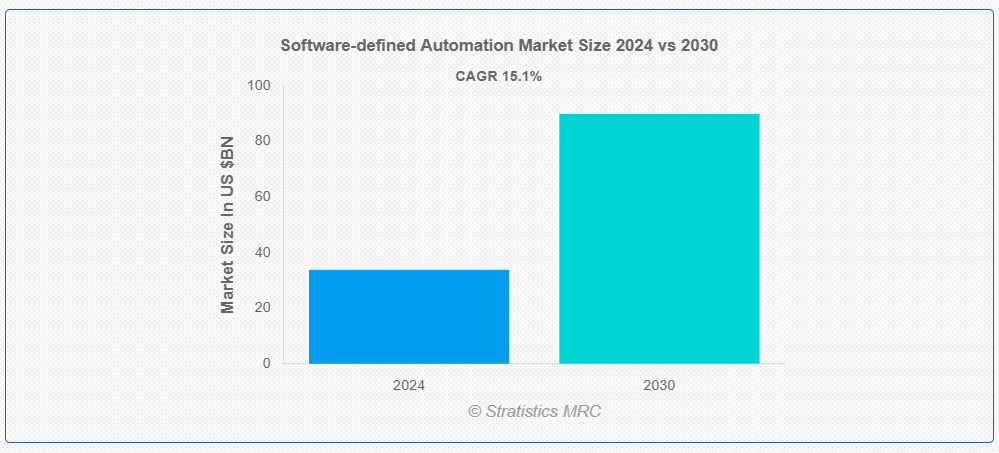

ストラティスティクスMRCによると、世界のソフトウェア定義型自動化市場は2024年に338億ドル規模であり、予測期間中に年平均成長率(CAGR)15.1%で成長し、2030年までに899億ドルに達すると見込まれている。ソフトウェア定義型自動化(SDA)は、ソフトウェアプラットフォーム、アプリケーション、インテリジェントアルゴリズムを用いてITおよび運用プロセスを管理する柔軟な手法である。ネットワークインフラのリモート設定・管理を可能にし、手動介入と複雑性を低減します。SDAはAI、機械学習、クラウドコンピューティングなどの技術を統合し、パフォーマンス最適化と継続的改善を推進します。これにより組織は日常業務の自動化、問題発生前の予測、システム信頼性の向上を実現できます。ネットワーク分野では、基盤ハードウェアを抽象化することで、より効率的な運用・スケーリング・俊敏性を可能にします。

市場動向:

推進要因:

複雑なタスクやプロセスの自動化による効率性と柔軟性の向上

ソフトウェア定義型自動化(SDA)は複雑なタスクを自動化し、手動介入への依存を減らし一貫性を向上させます。リソース調整、構成最適化、トラフィック管理が可能となり、応答時間の短縮とスループットの向上を実現します。またデータ駆動型の洞察を活用し、市場需要へのリアルタイム対応を可能にすることで意思決定を迅速化します。さらに、現在の需要に基づいてリソースを動的に割り当てることでリソース配分を改善し、最適な利用率と無駄の削減を実現し、市場成長を促進します。

抑制要因:

初期投資の高さ

ソフトウェア定義型自動化(SDA)の導入は、特に資金が限られている中小企業(SME)にとってコストがかかる場合があります。新しいソフトウェアプラットフォームや先進型ツールの購入、ハードウェアのアップグレードが必要です。専門的なトレーニングや外部コンサルタントの雇用も必要になる可能性があります。既存システムへのSDA統合には、既存アーキテクチャの大幅な改修や刷新が必要となるため、コストがかさむ可能性があります。これによりプロジェクト全体の費用が増加し、市場成長を阻害する恐れがあります。

機会:

新興技術との統合

AIと機械学習(ML)をスマートデータ分析(SDA)と統合することで、インテリジェントな自動化が実現します。これによりシステムはデータから学習し、時間の経過とともに適応することが可能になります。AIを活用した自動化は、異常検知、メンテナンス予測、適応型リソース配分を通じてシステム性能を向上させます。さらに、AIとMLは自己最適化と自己修復を可能にし、システムがリアルタイムデータに基づいて運用を調整し、問題を自律的に検知・解決することを可能にします。これによりダウンタイムが削減され信頼性が向上し、市場の成長を促進します。

脅威:

導入期間の長期化

導入期間が長期化すると、運用効率化、コスト削減、拡張性といったソフトウェア導入自動化(SDA)のメリット実現が遅れ、全体的なROIが低下する可能性があります。企業はレガシーシステムや非効率な手動プロセスを使い続け、潜在的な利益を逃す可能性があります。さらに、導入の長期化はフラストレーションやモチベーション低下を招き、従業員の士気や内部チームに影響を与えます。ステークホルダーからの内部抵抗や関与不足もプロセスを妨げ、SDA導入の全体的な成功をさらに阻害する可能性があります。

COVID-19の影響

COVID-19パンデミックは、ロックダウン中に業務効率の向上と手作業への依存度低減を図る企業により、ソフトウェア定義型自動化(SDA)の導入を加速させました。リモートワーク、サプライチェーンの混乱、俊敏なITインフラの必要性が自動化ソリューションの需要を刺激しました。しかし、予算削減、リソース不足、労働力制約により、SDA導入が遅延した企業も存在しました。課題はあるものの、パンデミックは事業継続における自動化の重要性を浮き彫りにし、企業がデジタルトランスフォーメーションを推進する中でSDA市場の長期的な成長を牽引している。

予測期間中はソフトウェアセグメントが最大規模となる見込み

分散したシステムやインフラ全体を集中管理し、自動化ワークフローのリアルタイムな設定・監視・管理を可能にするため、予測期間中はソフトウェアセグメントが最大のシェアを占めると予想される。これは、ユーザーが自動化ワークフローをリアルタイムで設定・監視・管理できるソフトウェアインターフェースを通じて実現される。例えばSDNは、ネットワークトラフィック、ルーティング、セキュリティポリシーの一元管理を可能にし、運用効率の向上と管理の簡素化をもたらす。

予測期間中、ネットワーク自動化セグメントが最高のCAGRを示す見込み

ネットワーク自動化セグメントは、手動タスクと運用複雑性を削減するネットワーク管理により、予測期間中に最高CAGRを記録すると予測される。これはIT、ビジネスプロセス、インフラ管理の自動化を目指すSDAの目標と合致する。ネットワーク設定の動的構成、トラフィック管理、リアルタイム需要に基づくリソース配分により、企業は他の自動化プロセスにリソースを解放でき、SDAソリューション導入を加速する俊敏な環境を構築できる。

最大のシェアを占める地域:

北米は予測期間中に最大の市場シェアを維持すると見込まれる。北米、特に米国とカナダは、SDA市場の成長に不可欠なAI、ML、クラウドコンピューティング、IoTなどの新興技術導入の先駆者である。これにより、様々な産業分野でSDAシステムの迅速な導入と拡張が進んでいる。ソフトウェア定義ネットワーク、クラウドベースの自動化、エッジコンピューティングを含む同地域の強力な技術統合文化も、SDA技術の急速な進化に寄与している。

最高CAGR地域:

アジア太平洋地域は、政策インセンティブ、補助金、資金調達を通じたデジタルトランスフォーメーションとソフトウェア定義オートメーションにより、予測期間中に最高CAGRを記録すると見込まれています。中国やインドなどの国々は、オートメーション、AI、5G分野のイノベーション促進のため研究開発(R&D)に投資しています。これにより現地企業がオートメーションソリューションを開発する意欲が高まり、SDA市場を後押ししています。ベンチャーキャピタルや大手テック企業からの資金提供を含む、自動化技術への民間セクター投資も増加しており、特にフィンテック、医療、物流業界で顕著である。

市場の主要企業

ソフトウェア定義自動化市場の主要企業には、Asiasoft Solutions、Beckhoff Automation GmbH & Co. KG、 Bosch Rexroth Corporation、Cisco Systems, Inc.、Dell、Doosan Corporation、Emerson Electric Co.、Hewlett Packard Enterprise (HPE)、IBM Corporation、Intel Corporation、Juniper Networks、Mitsubishi Electric India Pvt.Ltd、NEC Corporation、Nutanix、Rockwell Automation, Inc.、Siemens AG、Wipro、Yokagawa India Ltd.などが挙げられる。

主な動向:

2024年12月、エマソンは、天然ガス分析の簡素化を目的としたローズマウント™ 470XAガスクロマトグラフのリリースを発表した。天然ガス源が埋立地ガスやバイオガスなどの持続可能で再生可能な源を含むように進化する中、ガスクロマトグラフの柔軟性を高める必要性が高まっている。

2024年11月、シスコは、グローバル企業がワイヤレス接続にアクセスする方法を変革するためのパートナーシップ拡大を発表した。 従来、接続性は固定回線によるオフィス環境の接続に重点が置かれていた。

2024年11月、シスコとLTIMindtreeは次世代セキュアアクセスをグローバルに提供するため提携を拡大。シスコとのネットワーク提携を拡大したLTIMindtreeは、Cisco Secure Accessを通じてグローバル顧客に次世代SSEを提供する。

対象コンポーネント:

• ソフトウェア

• サービス

• その他のコンポーネント

対象アプリケーション:

• ネットワーク自動化

• データセンター自動化

• セキュリティ自動化

• IT運用自動化

• その他のアプリケーション

対象エンドユーザー:

• 医療

• 中小企業

• 電気通信

• 製造業

• 政府

• 小売・Eコマース

• エネルギー・公益事業

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバルソフトウェア定義オートメーション市場(コンポーネント別)

5.1 はじめに

5.2 ソフトウェア

5.2.1 ソフトウェア定義ネットワーク(SDN)

5.2.2 ソフトウェア定義ストレージ(SDS)

5.2.3 ソフトウェア定義コンピューティング(SDC)

5.2.4 ソフトウェア定義セキュリティ

5.2.5 ソフトウェア定義データセンター

5.3 サービス

5.3.1 プロフェッショナルサービス

5.3.2 マネージドサービス

5.4 その他のコンポーネント

6 グローバルソフトウェア定義オートメーション市場、アプリケーション別

6.1 はじめに

6.2 ネットワーク自動化

6.3 データセンター自動化

6.4 セキュリティ自動化

6.5 IT運用自動化

6.6 その他のアプリケーション

7 グローバルソフトウェア定義自動化市場、エンドユーザー別

7.1 はじめに

7.2 ヘルスケア

7.3 中小企業

7.4 電気通信

7.5 製造業

7.6 政府機関

7.7 小売・電子商取引

7.8 エネルギー・公益事業

8 地域別グローバルソフトウェア定義オートメーション市場

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な進展

9.1 契約・提携・共同事業・合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 Asiasoft Solutions

10.2 Beckhoff Automation GmbH & Co. KG

10.3 Bosch Rexroth Corporation

10.4 Cisco Systems, Inc.

10.5 Dell

10.6 Doosan Corporation

10.7 Emerson Electric Co.

10.8 Hewlett Packard Enterprise (HPE)

10.9 IBM Corporation

10.10 Intel Corporation

10.11 Juniper Networks

10.12 Mitsubishi Electric India Pvt.Ltd

10.13 NEC Corporation

10.14 Nutanix

10.15 Rockwell Automation, Inc.

10.16 Siemens AG

10.17 Wipro

10.18 Yokagawa India Ltd.

表一覧

1 地域別グローバルソフトウェア定義オートメーション市場見通し(2022-2030年)(百万ドル)

2 コンポーネント別グローバルソフトウェア定義オートメーション市場見通し(2022-2030年)(百万ドル)

3 ソフトウェア別グローバルソフトウェア定義オートメーション市場見通し(2022-2030年)(百万ドル)

4 ソフトウェア定義ネットワーク別グローバルソフトウェア定義オートメーション市場見通し(2022-2030年)(百万ドル)

5 ソフトウェア定義ストレージ別グローバルソフトウェア定義オートメーション市場見通し(2022-2030年)(百万ドル)

6 ソフトウェア定義コンピューティング別グローバルソフトウェア定義オートメーション市場見通し(2022-2030年)(百万ドル)

7 ソフトウェア定義セキュリティ別グローバルソフトウェア定義オートメーション市場見通し(2022-2030年)(百万ドル)

8 ソフトウェア定義データセンター別グローバルソフトウェア定義オートメーション市場見通し(2022-2030年) (百万ドル)

9 サービス別グローバルソフトウェア定義オートメーション市場見通し (2022-2030) (百万ドル)

10 プロフェッショナルサービス別グローバルソフトウェア定義オートメーション市場見通し (2022-2030) (百万ドル)

11 マネージドサービス別グローバルソフトウェア定義オートメーション市場見通し (2022-2030) (百万ドル)

12 その他のコンポーネント別グローバルソフトウェア定義オートメーション市場見通し(2022-2030年)(百万ドル)

13 アプリケーション別グローバルソフトウェア定義オートメーション市場見通し(2022-2030年)(百万ドル)

14 ネットワークオートメーション別グローバルソフトウェア定義オートメーション市場見通し(2022-2030年)(百万ドル)

15 グローバルソフトウェア定義オートメーション市場見通し、データセンターオートメーション別(2022-2030年)(百万ドル)

16 グローバルソフトウェア定義オートメーション市場見通し、セキュリティオートメーション別(2022-2030年)(百万ドル)

17 グローバルソフトウェア定義オートメーション市場見通し、IT運用オートメーション別(2022-2030年)(百万ドル)

18 その他のアプリケーション別グローバルソフトウェア定義自動化市場見通し(2022-2030年)(百万ドル)

19 エンドユーザー別グローバルソフトウェア定義自動化市場見通し(2022-2030年)(百万ドル)

20 ヘルスケア分野別グローバルソフトウェア定義自動化市場見通し(2022-2030年)(百万ドル)

21 中小企業別グローバルソフトウェア定義自動化市場見通し(2022-2030年)(百万ドル)

22 電気通信分野別グローバルソフトウェア定義自動化市場見通し(2022-2030年)(百万ドル)

23 製造業分野別グローバルソフトウェア定義自動化市場見通し(2022-2030年)(百万ドル)

24 グローバルソフトウェア定義オートメーション市場見通し:政府部門別(2022-2030年)(百万ドル)

25 グローバルソフトウェア定義オートメーション市場見通し:小売・電子商取引部門別(2022-2030年)(百万ドル)

26 グローバルソフトウェア定義オートメーション市場見通し:エネルギー・公益事業部門別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖